Máme za sebou týden opravdu velmi nabitý událostmi, a to jak z makro hlediska, tak mikroekonomického hlediska. Právě souběh informací z těchto dvou zdrojů, které mají velký vliv na finanční trhy, nám připomíná, že makro a mikro jsou ve vzájemném vztahu. Investor by neměl ve svých analýzách tyto dva aspekty přehlížet, ale vhodně je kombinovat.

Vždy je potřeba se vracet k tomu, na čem má firma opravdu založený svůj byznys. Nejde ani tak o fundamenty společnosti, jakkoliv i ty jsou samozřejmě důležité, jako o výhled do budoucnosti. Jak si firma povede v následujících měsících, případně rocích, chceme-li být dlouhodobými investory.

Samozřejmě bychom neměli zapomínat na makro, které dobře popisuje prostředí a kontext celého podnikání. Nyní jsme v modu restriktivní měnové politiky, kdy se budou projevovat horší úvěrové podmínky pro firmy i fyzické osoby. Tento jev však není skokový, ale velmi postupný. Pro investora je tak důležité odpovědět na dětsky snadnou otázku: jak si vlastně doopravdy stojí americká i světová ekonomika? Odpověď není zdaleka tak jednoduchá, jak se zdá, velmi totiž závisí na úhlu pozorovatele.

Naděje na měkké přistání žije

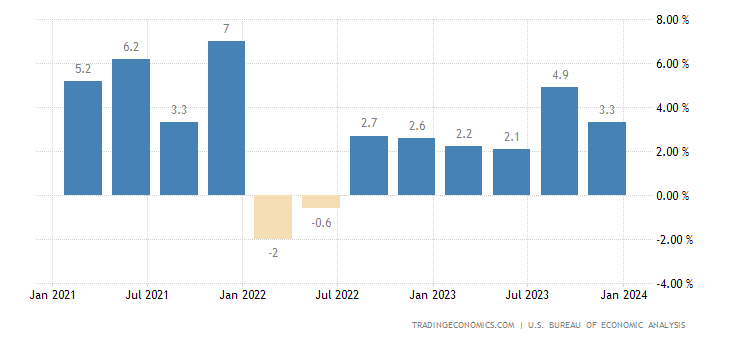

Hlavním makroekonomickým údajem uplynulého týdne byl americký HDP, který za čtvrté čtvrtletí meziročně vzrostl o 3,3 %. Výrazně tak překonal očekávání analytiků, kteří počítali pouze s 2 %. Číslo samo o sobě lze těžko interpretovat. Je to typický příklad sklenice naplněné do poloviny svého obsahu. Někdo vidí, že je poloprázdná, jiný ji zase vnímá poloplnou.

Meziroční růst HDP o 3,3 % je velmi solidní. Pokud vidíme sklenici poloplnou, můžeme si říct, že americká ekonomika je na tom výborně. Potvrzují se výroky amerického prezidenta Joea Bidena, ministryně financí Janet Yellenové i analytiků z Goldman Sachs. USA do recese zatím nemíří. Ekonomika zpomaluje, ale zůstává silná. Naděje na měkké přistání je tudíž velmi reálná.

Poloprázdnou sklenici však vidí ten, kdo si řekne, že americká ekonomika je silná, tudíž Fed nemusí nikam spěchat se snižováním sazeb. To potvrdilo i další makroekonomické číslo.

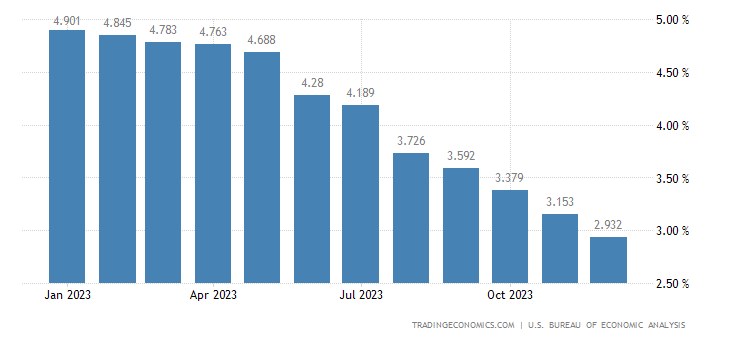

V pátek 26. ledna americké úřady zveřejnily PCE inflaci, která je pro Fed nejdůležitějším indikátorem mezi ostatními možnými. PCE inflace v prosinci meziročně znovu klesla a dosáhla 2,93 %. Jde o lepší výsledek než v listopadu, kdy byla na úrovni 3,1%. Je lepší také oproti očekávání analytiků, kteří predikovali 3 %. Pozitivní zpráva je, že i tato hodnota klesá. Negativní pak, že tímto tempem poklesu by mělo dojít k prvnímu snížení sazeb až ve druhé polovině roku. S touto možností však dnes trhy nepracují.

Jak vysvětlit růst amerického HDP?

Zkusme se ještě zastavit u otázky růstu HDP v USA. Za normálních okolností (v době před covidem) by ekonomický růst 3,3 % byl velmi solidní. Táhly by ho technologické inovace a způsobila velmi příznivá fiskální politika. To však není případ USA.

Lze samozřejmě namítnout, že přece zažíváme boom umělé inteligence. Pravdou je, že umělá inteligence má velký inovační potenciál, který může způsobit dlouholetý ekonomický růst.

Skutečností je ovšem také, že zatím rostou silně jen akcie firem zabývajících se především výrobou čipů, jež se používají na obnovu současných datacenter. To však ještě neznamená, že umělá inteligence přinese dostatečný růst produktivity práce a s tím spojený růst HDP. Jsme stále daleko od toho, aby se tento fenomén začal masivně projevovat v reálné ekonomice. Růst HDP tak nemůže být výsledkem technologického pokroku.

Růst táhne zadlužování

Ve skutečnosti ho táhne především obrovský dluh americké vlády. Ta pro tento rok počítá se schodkem veřejných financí ve výši 7 % HDP. V roce 2023 to bylo něco okolo 6 %. Jde o astronomická čísla, prakticky se jedná se o krizový rozpočet. Problém však je, že v letošním roce jsme žádnou krizi ještě nezažili. Covidová pandemie i inflační šok způsobený válkou na Ukrajině jsou dávno za námi. A přitom státy silně utrácejí a zadlužují nás. V USA bude řešení dluhu úkolem pro dalšího prezidenta. Do té doby bude americký dluh dále růst a tím i vytvářet iluzi, že dopad restriktivní měnové politiky je v zemi minimální.

Růst amerického HDP naplnil očekávání, které signalizovaly maloobchodní prodeje. Black Friday 2023 překonal všechny historické rekordy. Chuť utrácet Američany neopustila ani na Vánoce a tržby v obchodech byly velmi slušné. Z velké části byl americký HDP tažen domácí poptávkou, která neoslabuje.

Jedinou vadou na kráse je však skutečnost, že tuto velkou spotřebu umožňují kreditní karty s úrokem dosahujícím 25 %. Američané budou jednoho dne konfrontováni s realitou, zvláště pokud budou úrokové sazby vysoko velmi dlouho.

Zasedání ECB žádné překvapení nepřineslo

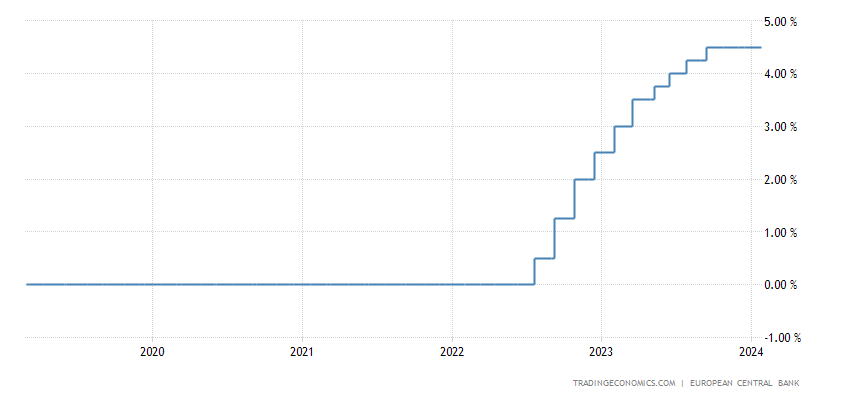

Druhou velmi důležitou událostí bylo zasedání ECB. Podle očekávání, a v souladu s prohlášeními různých evropských centrálních bankéřů, která jsme popsali v minulé Lupě, zůstaly sazby na euru bez změny. Christine Lagardeová neudala žádné přesné datum ani výhled, kdy se začne diskutovat o snížení sazeb v eurozóně.

Na přímou otázku novináře, jestli platí to, co říkala v Davosu, tj., že sazby by se měly začít snižovat v červnu, odpověděla, že ona své slovo většinou drží. To naději sice živí, na druhou stranu veřejnost neobdržela nic konkrétního. Kdyby se ovšem někomu zdálo, že celé zasedání bylo o ničem a nikam nás neposunulo, není to tak docela pravda.

Chování ECB jen potvrzuje spekulace, že banka nejedná samostatně a v posledku je závislá na rozhodnutí amerického Fedu. Pokud Fed nevydá jasný kalendář, nemůžeme ho čekat ani od ECB. Její situace je však jiná než v případě americké centrální banky. Velmi zajímavé bude sledovat číslo německého HDP za poslední čtvrtletí 2023. Jelikož ve třetím čtvrtletí německá ekonomika oslabovala, lze očekávat, že to následující bude slabé. Tím by Německo splnilo definici technické recese.

Lagardeová sice upozornila, že ji zajímá především vývoj celé eurozóny, který je o chlup lepší než situace německé ekonomiky. Pokud ta však na druhou stranu začne výrazně zpomalovat, promítne se to i do dalších států, jde jen o otázku času. Německo začíná silně lobbovat za snížení sazeb.

Má ECB dlouhodobý cíl?

Komentátoři taktéž podtrhli skutečnost, že ECB chybí dlouhodobá vize. Opakovat v lednu 2024, že rozhodnutí ECB budou záviset na datech, je velmi podezřelé, protože to jen ukazuje, že neexistuje jasný plán na půl roku dopředu. Dříve mělo smysl odkazovat se na data, protože vzhledem k výjimečné situaci nikdo nedokázal predikovat dostatečně přesně. Nyní vidíme jasný trend, kdy lze budoucí vývoj odhadovat lépe. Proč tedy ECB své odhady nepředstaví a tím neozřejmí svou měnovou politiku?

Poslední hřebíčkem do rakve byla reakce trhů. I přes rozhodnutí ECB nechat sazby na stejné úrovni a odmítnutí dát přesné datum, kdy zahájí proces snižování sazeb, euro vůči dolaru oslabilo. To je přesně opačná reakce, než by měla být, protože podle diskurzu ECB by euro mělo být řízeno jestřáby.

Trh tak vyslal jasný signál, že ECB nevěří. Zhoršující se ekonomická situace v Evropě donutí ECB sazby snižovat rychleji a dříve, než nám prezentují. Máme tu obdobné dilema jako u amerického dolaru. Trhy nevěří, že budou centrální banky držet sazby nahoře dlouho.

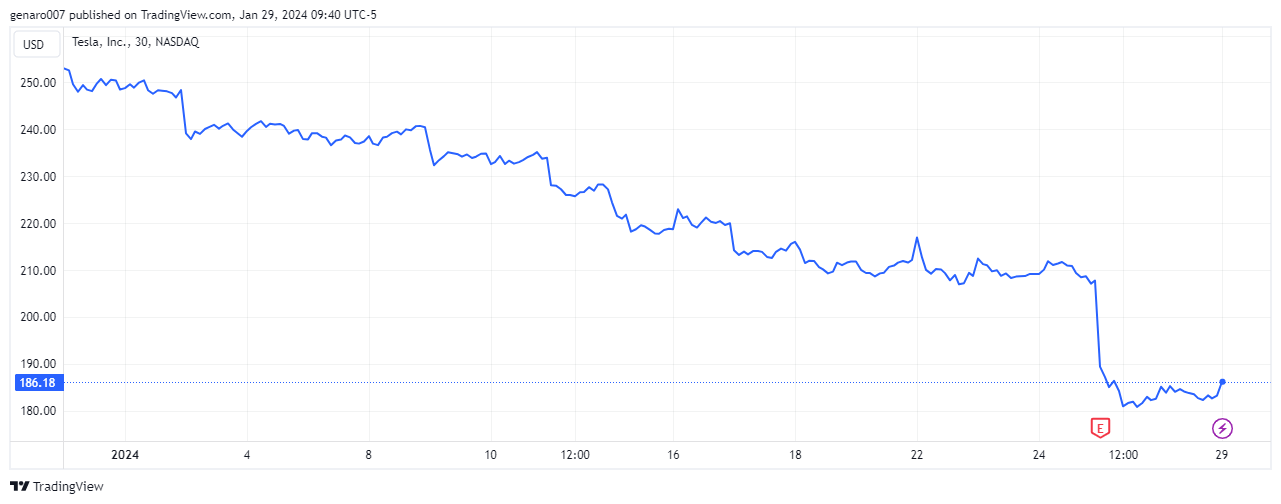

Propad akcie Tesla

Nejspolehlivější investiční strategií v roce 2023 byl nákup akcií některé ze společností z tzv. Magnificent 7. První firmou z této elitní skupiny, která zveřejnila své výsledky za čtvrté čtvrtletí 2023, a tím pádem za celý rok, byla Tesla.

Pro držitele její akcie to byla studená sprcha, titul se totiž propadl o víc než 10 %. Tímto pádem umazal přes 80 miliard dolarů tržní kapitalizace. Co se stalo, že investoři akcie této firmy tak tvrdě penalizovali?

Na první pohled by se zdálo, že nic strašného. Skupina dosáhla 82,4 miliard dolarů celkových ročních tržeb, což meziročně představuje silný růst o 15 %. Z tohoto úhlu pohledu byl plán splněn. Investorům však neušlo, že prodeje za poslední čtvrtletí stagnovaly a vyrostly okolo 1 %. Což je na akcie společnosti vnímané jako silně růstová velmi málo.

Tesla se potýká s poklesem ziskovosti. Čistý zisk byl sice v posledním čtvrtletí vynikající a dosáhl 7,9 miliard dolarů. Jenomže šlo o zkreslený údaj, který počítal se započtením daňové úlevy. Bez tohoto účetního triku by dosáhl pouze 2 miliard. Pokles je dán tím, že Tesla musí snižovat ceny svých výrobků, aby je udržela atraktivní zejména před čínskou konkurencí.

Pokles zisku se tak odrazil na velmi sledovaném údaji v automobilovém sektoru, jímž je provozní marže. Tesle klesla z 16 % na 8,2 %. To z ní sice dělá stále ještě velmi dobrou firmu v automobilovém sektoru, kde marže obvykle dosahuje okolo 4 %. Avšak v případě Tesly je na sestupné tendenci. Protože budou prodeje elektroaut v letošním roce spíše stagnovat, nelze očekávat, že se provozní marže opět vrátí nad dvoucifernou hodnotu.

Prozkoumejte akcie na platformě XTB

Konec silného růstu akcie Tesla?

Do toho musíme počítat s rostoucími náklady na vývoj zejména u Cybertrucku, které vzrostly o 27 %. Jelikož ani v případě Cybertrucku nemáme jasný kalendář uvedení výrobku na trh, lze čekat, že se celý vývoj v Tesle zpožďuje. Mimochodem, Elon Musk na tiskové konferenci taktně přeskočil téma samořiditelných aut. Také tento projekt nabírá obrovské zpoždění.

Mnoho analytiků si myslí, že akcie Tesla má nejlepší období za sebou. Už jen velmi těžko můžeme očekávat, že firma bude růst o 50, 40 nebo i 30 % ročně. V oblasti elektroaut už je to téměř jisté. A to se do Evropy chystá masivně expandovat čínská automobilka BYD, která konkuruje především cenou svých modelů.

Komunikační stratég Elon Musk

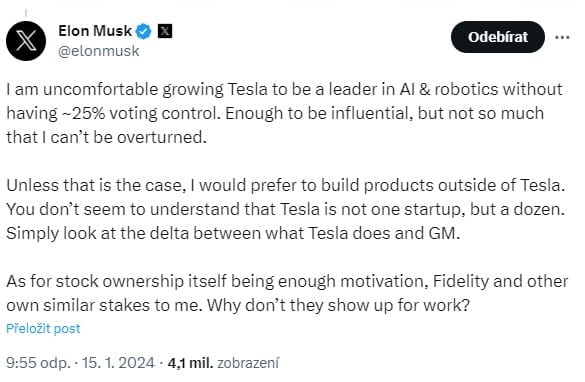

Musk není jen dobrý manažer, je to i zdatný komunikační stratég. Dva týdny před zveřejněním výsledků (už tehdy věděl, že čísla investory nepřesvědčí) si postěžoval, že nemá ve firmě již 25 % podílu. Akcionáři se podle něj málo starají o její vývoj. Musk tehdy začal tím, že Teslu tvoří 12 různých start-upů, které jsou z velké části orientované na umělou inteligenci.

Jak všichni víme, téma umělé inteligence je pro investory tahák a sázka na budoucnost. A zde se dostáváme k tomu podstatnému. Už dlouhá léta patří akcie Tesla k nejnadhodnocenějším na trhu. Spousta investorů sázela na její pokles s poukazem, že výsledky hospodaření a celá firma nemají takovou hodnotu.

Musk pouze prodává budoucí technologické sny, nikoliv reálný byznysplán. Tito investoři se však několikrát spálili, když se v minulosti pokusili Teslu shortovat. Musk všechny útoky ustál a lidem, kteří si jeho akcie koupili, přinesl obrovské zhodnocení.

Aktuální propad akcií Tesla jim nyní dal za pravdu, ovšem porazit Muska bude ještě velmi složité. Pro něj není nic problém. Na tiskové konferenci byl plný optimismu. Pokles je podle něj způsobený tím, že se zrovna nacházíme uprostřed dvou rostoucích vln.

Musk je připravený na horší časy v oblasti elektromobility, a proto se během konference hodně věnoval vývoji humanoidního robota Optimus. Zakladatel Tesly znovu sází na svou osvědčenou kartu a investorům opět prodává hlavně technologickou budoucnost. Podaří se mu i v roce 2024 udržet investorský zájem, nebo nás čeká konečně tvrdý střet s realitou a akcie Tesla zažije vlnu výprodejů?

Světové indexy: Převládala zelená barva

Čínská vláda se rozhodla podpořit svou ekonomiku tím, že snížila požadavek na bankovní rezervy u tamějších finančních ústavů. Volné prostředky budou tyto instituce moci použít k investicím. I přes pozitivní ohlas na trzích je otázkou, zda bude tento krok stačit na to, aby se změnil trend na čínských trzích. Investoři ocenili hlavně skutečnost, že Peking přestal ignorovat klesající akciový trh. Hongkongský index Hang Seng přidal silných 4,20 %. Burza v Šanghaji si polepšila o solidních 2,75 %. Oproti tomu se nedařilo japonskému indexu Nikkei, kde se investoři rozhodli vybírat zisky, klesl o 0,59 %.

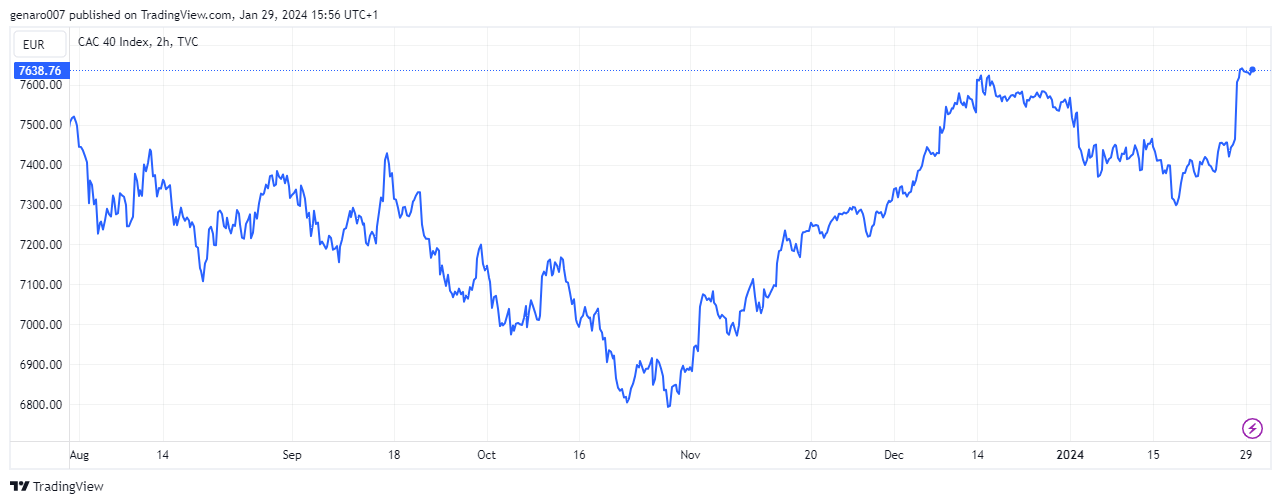

V Evropě panovala optimistická nálada. Dařilo se především francouzskému indexu CAC 40, který posílil o 3,56 %. Velkou zásluhu na tom má nejzastoupenější akcie LVMH. Tento konglomerát luxusních značek vykázal organický růst. Boháči jsou i nadále připraveni utrácet a nic na tom nemění skutečnost vysokých sazeb a zpomalující ekonomiky. Německý DAX přidal 2,45 %. I britská burza po delší době skončila v silně růstové tendenci a připsala si týdenní výkon 2,32 %.

Propad akcií Tesla poznamenal technologický Nasdaq, který vyrostl jen 0,94 %. Lépe se dařilo indexu S&P 500, jenž přidal 1,06 %, oproti tomu průmyslový Dow Jones posílil pouze o 0,65 %.

Bitcoin nakonec uhájil hranici 40 000 dolarů a v závěru týdne rostl

V minulé Lupě jsem psal o důležitosti psychologické hranice 40 000 dolarů za bitcoin. Během týdne to s ním nevypadlo růžově. Několikrát se mu dokonce podařilo tuto hranici prolomit a blížit se k 39 000 dolarům. Nakonec to však dobře dopadlo a bitcoin v době psaní článku posílil o 6,16 %.

Zajímavé bylo sledovat, jak se při prolomení 40 000 dolarů vyrojilo mnoho článků o konci této kryptoměny a o velké korekci. Bitcoin prý nenaplnil očekávání ohledně ETF, atd. Ve skutečnosti jen znovu potvrdil svou nepředvídatelnost. Příležitost překvapit fanoušky bude mít tento týden znovu, jelikož zasedne americký Fed.

Závěr: Nabitý týden před námi

Nadcházející týden bude pro investory velmi náročný. Hned v pondělí se dozvíme HDP Francie, Německa a Itálie, takže bude velmi lehké spočítat HDP celé Evropské unie. Je více než jisté, že bude slabší než ten americký.

Poslední lednový den bude mít zasedání americký Fed. Nikdo nečeká nic jiného, než že zachová sazby na stávající úrovni. Nejdůležitější bude samozřejmě tisková konference Jeroma Powella, kde se budou všichni snažit vyčíst náznak závazku ke snižování úrokových sazeb. Trhy ve svých očekáváních velmi rychle otočily. Ještě před deseti dny se říkalo, že k prvnímu snížení dojde na každý pád v březnu. Nyní se tvrdí, že to bude s jistotou v květnu.

Poslední lednový týden bude mít svůj vrchol také americká výsledková sezona. Dozvíme se, jak si vedly firmy jako Microsoft, Alphabet, AMD, Pfizer, Starbucks, Mastercard, Boeing, Apple, Amazon, Merck a Exxon Mobil. Většina z nich nemá nárok ani na jednu chybu. Každé zaváhání bude trhem krutě trestáno.

Prozkoumejte akcie na platformě XTB