Opce představují velmi významné derivátové instrumenty řadící se mezi termínové obchody, které se používají jednak ke spekulaci a jednak k hedgingu. Nejedná se ovšem o jednoduchý derivát k efektivním spekulacím. Navíc je druhů opcí nepřeberné množství. Osobně proto vnímám opce jako mnohem složitější než třeba CFD nebo futures kontrakt. Paradoxem ovšem je, že opční instrumenty se mezi drobnými spekulanty používají asi nejčastěji. Proč? To si za chvíli řekneme.

Co je opce?

Jak jsme si ujasnili v úvodu, opce slouží ke spekulacím a hedgingu. Čili jde o další významný derivát patřící pod termínové obchody. Opční smlouva poskytuje jejímu držiteli právo koupit nebo prodat podkladové aktivum v dohodnutém čase za předem stanovenou cenu. Tady je velmi důležité slovo „právo koupit nebo prodat“.

Na rozdíl od futures kontraktů, kde je pro držitele smlouvy povinnost, u opcí je to právo volby. Laicky řečeno, můžete svou opci uplatnit, nebo pozbýt její platnosti. Bez toho, že byste v podstatě byli jakkoliv sankcionováni. Zatímco když jste držitel futures kontraktu na zlato v okamžiku splatnosti smlouvy, musíte si podkladové aktivum v podobě zlata odebrat.

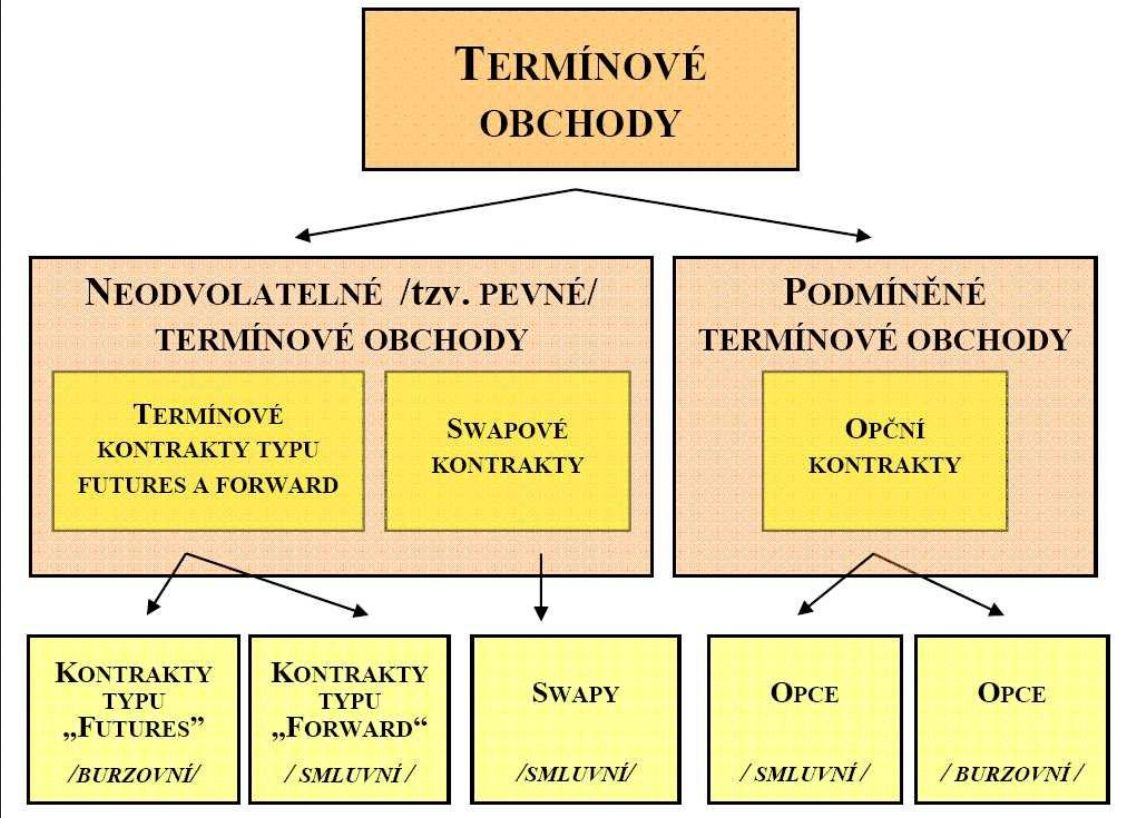

Jak proto vyplývá z přiloženého obrázku, opce jsou podmíněné termínové obchody. S opcemi je možné obchodovat jednak smluvně a jednak na opčních burzách. Mezi smluvními a burzovními opcemi jsou jisté nuance, ale v obecné rovině fungují na stejných základních principech.

Co s sebou opce přináší pro držitele a vypisovatele?

V případě koupě opce její držitel získá právo volby. To právo volby není zadarmo, takže obchodník musí zaplatit tzv. opční prémii. Proč byste platili za smlouvu, kterou třeba ani nevyužijete? Logika tkví v tom, že opční prémie je pouhým zlomkem ceny podkladového aktiva.

Když opci neuplatníte, ztratíte relativně málo. Když se naopak „trefíte“, můžete vydělat hodně. Proto jsou opce retailem tolik oblíbené. Mají to jako sázky na dostihy. Mimochodem, tady se vyplatí říct, že protistrana (vypisovatel opce) je přesně v opačné pozici. Vypisovatel má totiž povinnost koupit/prodat podkladové aktivum.

Vypisovatel obdržel od kupujícího opce opční prémii, čímž se zavázal, že na vyzvání držitele opce mu prodá, nebo od něj koupí podkladové aktivum.

Základní druhy opčních instrumentů

Jak jsme si zmínili, druhů opčních instrumentů je bez nadsázky šílené množství. My si zmíníme jen ty vyloženě základní, kterým se říká „plain vanilla“. Ty se vyznačují typickými opčními vlastnostmi, zatímco exotické druhy se mohou v tomto ohledu výrazně lišit.

Primárně rozlišujeme opční smlouvy na kupní a prodejní opce. Čili představují právo koupit nebo prodat podkladové aktivum. Pak jsou evropské a americké opce, které však nemají nic společného s geografii. Jsou to zkrátka názvy pro opční instrumenty se svými specifickými vlastnostmi.

Jak obchodovat opce?

Spekulovat s opcemi lze formou kupní a prodejní opce. Té první se říká call options, tzv. na svolání. Díky této smlouvě má její držitel právo koupit podkladové aktivum za předem stanovenou cenu v předem stanoveném termínu. Čili její držitel je v dlouhé pozici.

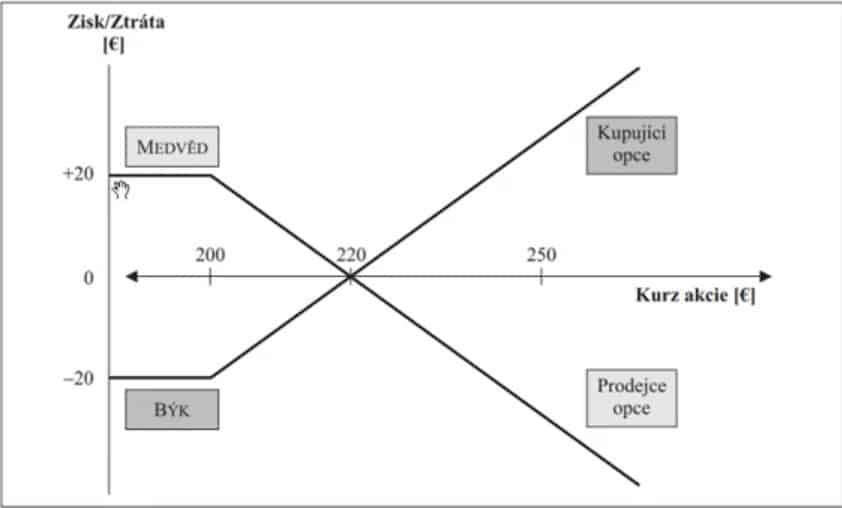

Spekulaci s kupní opcí si vysvětlíme na základě přiloženého grafu. Rozhodnete se spekulovat na růst ceny libovolného podkladového aktiva. V tomto případě jsou to akcie firmy ABC. A to formou opčního instrumentu. Ve chvíli, kdy se akcie ABC obchodují na spotovém trhu za 200 EUR (realizační cena) se rozhodnete pro koupi kupní opce (call), čímž vstoupíte do dlouhé pozice.

Opční smlouva bude představovat řekněme 1000 akcií společnosti ABC a kupující proto musí zaplatit opční prémii 20 000 EUR. Čili v opční prémii de facto zaplatí desetinu aktuální spotové ceny podkladového aktiva. Zatímco prodejce opce (vypisovatel) má povinnost akcie v předem stanoveném termínu dodat za 200 EUR.

K pochopení přiloženého grafu je třeba si uvědomit, že býk se vstupem do dlouhé pozice je automaticky ve ztrátě (-20 na akcii) v hodnotě opční prémie. Zatímco medvěd je v zisku (+20 na akcii) v hodnotě opční prémie. Aby byl tedy kupující plně v zisku, cena akcie se musí vyšplhat nad 220 EUR. Čím výše nad 220 EUR, tím lépe pro býka. Pro prodejce je však spotová cena akcie nad 220 EUR ztrátou.

Nyní musí být každému jasné, že býk svou opci určitě uplatní, když je spotová cena akcie 220 EUR a výše. Uplatní své právo i v případě nižší ceny? Nejspíše ano. Vstupní cena je totiž 200 EUR, při které musel zaplatit opční prémii. Cokoliv nad 200 EUR proto znamená snížení této ztráty. Když je spotová cena 200 EUR a níže, na 100 % svou opci neuplatní. Ledaže by si přál ještě větší ztrátu. Spekulace s prodejní opcí (put) funguje analogicky.

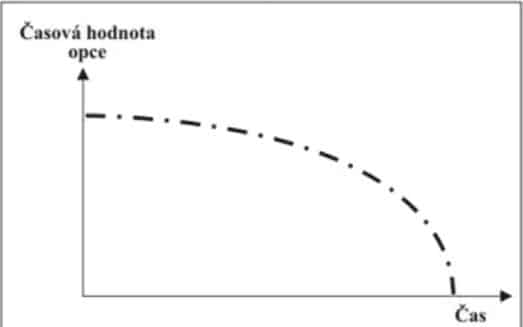

Vnitřní a časová hodnota

U opcí ještě rozlišujeme tzv. vnitřní a časovou hodnotu. Ve stručnosti je vnitřní hodnota opce kladný rozdíl mezi realizační cenou a spotovou cenou před termínem uplatnění opce. Jestliže býk koupil opci ve chvíli, kdy je realizační cena 100 EUR a těsně před uplatněním opce je spotová cena 110 EUR, její vnitřní hodnota dosahuje 10 EUR.

Časová hodnota u opčních instrumentů klesá, jak se blíží doba uplatnění. Když má smlouva těsně před dobou splatnosti vnitřní hodnotu 10 EUR, časová hodnota je téměř nulová. Proč? Protože se s touto opcí nedá již jakkoliv nakládat.

Jestliže ale dosahuje vnitřní hodnota opce 10 EUR poměrně dlouho před vypršením platnosti, má i časovou hodnotu. A tu může trh peněžně ocenit. Za předpokladu, že je vnitřní hodnota 10 EUR a opce se obchoduje za 15 EUR (celková hodnota), znamená to, že časová hodnota je 5 EUR.

Závěrem

Opční instrumenty nejsou těžké na pochopení. Respektive není těžké porozumět tomu, jak fungují a po dočtení dnešního článku byste to měli zvládnout. Leč obchodní strategie založené na opcích je už vyšší dívčí a tomu se věnuje skutečně jen pár profesionálů. Samozřejmě sázení pomocí opcí je u retailu hodně rozšířené. Ale to má od skutečného obchodování a spolehlivému hedgingu logicky daleko.

Reference:

REJNUŠ, Oldřich. Finanční trhy. 4., aktualiz. a rozš. vyd. Praha: Grada, 2014. Partners. ISBN 978-80-247-3671-6.

Hezký oni….. 👍😜