Tématem pro dnešní edukativní článek je úroková míra (sazba), což spadá pod klasickou měnovou politiku centrálních bank. Dnešní téma tudíž úzce souvisí s kvantitativním uvolňováním, jež se řadí pod nekonvenční nástroje měnové politiky. Obecně vzato se úroková míra spojuje se sazbou (základní), kterou regulují centrální banky po celém světě.

Ovšem úrokových měr je celá řada. V následujícím textu se tedy budeme věnovat nejen té základní, ale bude nás například zajímat i nominální úroková míra a reálná úroková míra. S tím zase souvisí inflace. Jak vlastně úrokové míry ovlivňují HDP, inflaci a finanční trhy? Na to si zkusíme odpovědět.

Zkuste dřívější vzdělávací článek na Quantitative easing (kvantitativní uvolňování) – jak tento nástroj centrálních bank funguje?

Úroková míra a její druhy

Pojem úroková míra nebo úroková sazba je asi každému znám. Pro úplnost si jej ale definujeme a následně si uvedeme jednotlivé typy. Úroková míra je obecně kodifikována jako cena zapůjčitelných fondů (měny). Pro dlužníka se proto jedná o náklad, pro věřitele je to výnos.

Zase v obecné rovině máme tři druhy úrokových měr – nominální, reálná a základní. Nominální úrokové míry jsou například v podobě výnosových křivek vládních dluhopisů. Tudíž je na trhu vícero nominálních úrokových měr, záleží na splatnosti emitovaného cenného papíru.

Vůbec nejznámější je mezi laiky základní úroková míra, která je ovlivněna rozhodnutím centrální banky v dané ekonomice. Zároveň se samozřejmě stále řadí mezi nominální úrokové míry. Od základní sazby se pak odvozují všechny ostatní úrokové míry (hypotéky, úvěry, dluhopisy).

Základní úroková míra je specifická tím, že je krátkodobá. V tuzemsku se pod ní chápe dvoutýdenní repo sazba. Zatímco například ve Spojených státech je známá jako federal funds rate. Evropská centrální banka nejzákladnější sazbě říká úroková sazba mezní zápůjční facility.

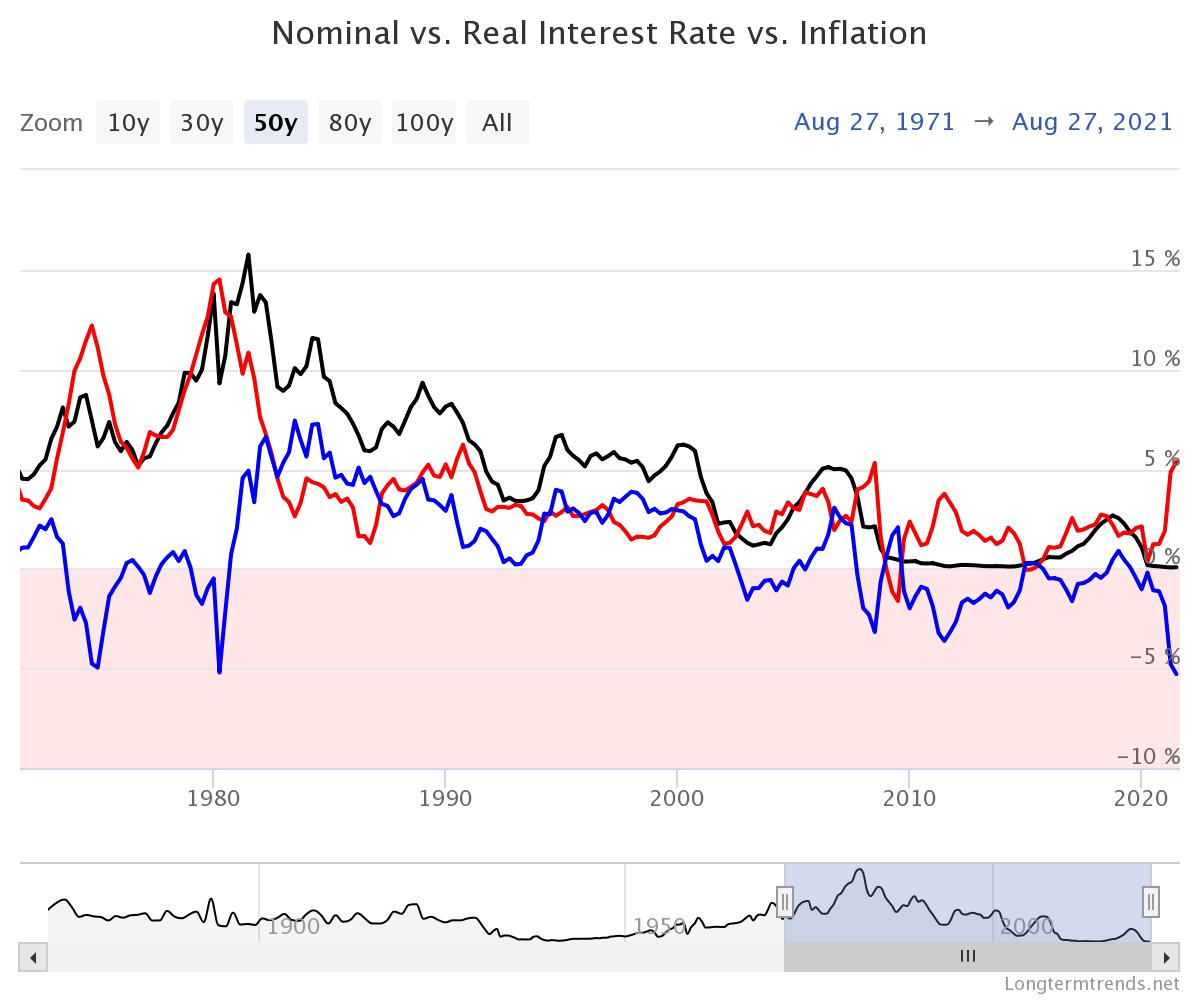

Reálná úroková míra je nominální očištěná o inflaci. Čili slovy nominální úroková míra mínus inflace. Jako konkrétní příklad si uvedeme Spojené státy, kde jsou nominální sazby (černá křivka) téměř na nule (0,08 %). Když je tudíž inflace (červená křivka) 5,37 %, reálná úroková míra je -5,29 %.

Zkuste dřívější vzdělávací článek na Volume Profile (objemový profil) – jeden z nejužitečnějších nástrojů

Jak se krátkodobá úroková míra ovlivňuje?

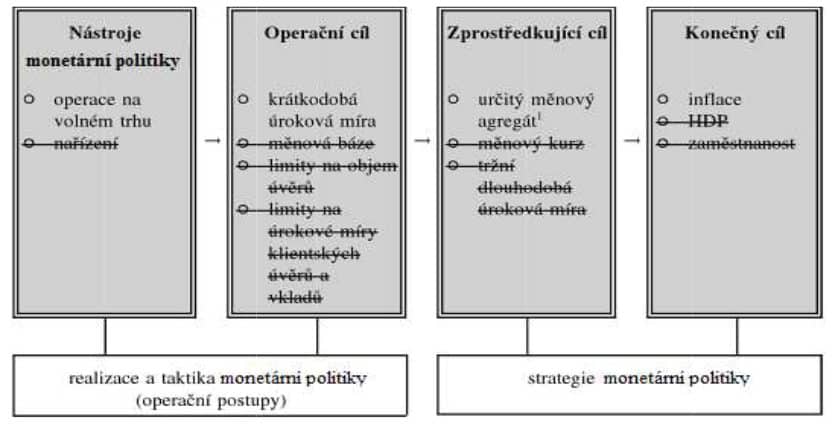

Nyní je čas si říct, jak centrální banky krátkodobé úrokové míry ovlivňují. Laici mají velmi často pocit, že vyhlášení konkrétní sazby jednoduše znamená její nařízení. Je to ale mylná představa, neboť nařízení se v moderních státech nepoužívá. Jak vyplývá z obrázku níže, operačního cíle (krátkodobá úroková sazba) je dosaženo díky nástroji měnové politiky – operace na volném trhu.

Skrze operace na volném trhu se docílí operačního cíle, díky čemuž se dosáhne konečného cíle – snížení inflace. Měnová politika se pak řadí mezi expanzivní a restriktivní. Podle toho, čeho se snaží centrální banka dosáhnout. Jak název napovídá, expanzivní měnová politika spočívá ve snižování základní úrokové míry, díky čemuž se sníží i ostatní úrokové míry v hospodářství.

Domácí ekonomika je tak stimulována. Restriktivní měnová politika dělá přesný opak, protože při ní dochází k navyšování základní úrokové sazby. Tím se zvýší i ostatní úrokové míry v ekonomice. Popsané způsobí nižší ochotu komerčních bank půjčovat, poptávka po úvěrech též klesne. Investice, spotřeba domácností a podniků klesne. Obrátkovost peněz klesne. Domácí ekonomika je díky tomu utlumována.

V případě, že centrální banka počítá s nízkou inflací, slabou výkonností hospodářství a rizikem vyšší nezaměstnaností, uchyluje se k expanzivní měnové politice. Když však hrozí vysoká inflace a přehřátí ekonomiky, měla by se uchylovat k restriktivní politice.

Zkuste dřívější vzdělávací článek na Risk-on a Risk-off – jak poznat sentiment trhu a proč je to užitečné?

Jak úrokové míry ovlivňují HDP a inflaci

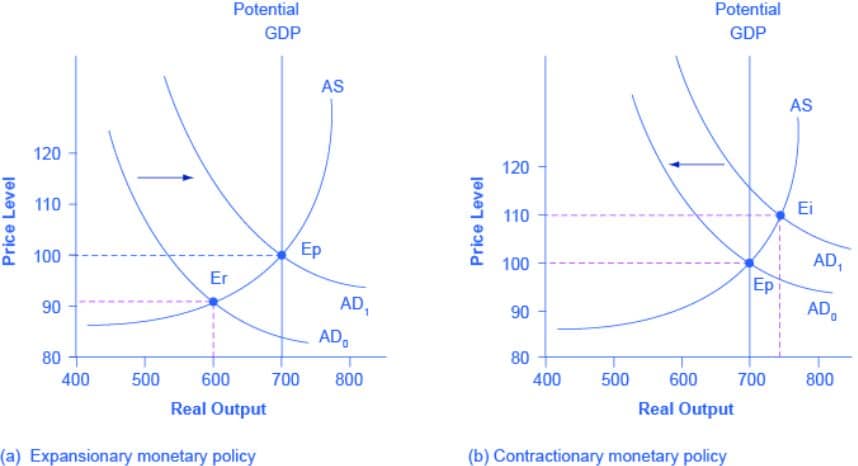

Úrokové míry mají zásadní vliv na výkon ekonomiky skrze investice a spotřebu, vlastně se jedná o jakýsi seberegulační mechanismus. Dříve byly úrokové míry zcela ponechány trhu, ale již několik desítek let je tento úkol svěřen centrálním bankám. Když se studenti ekonomických fakult tuto látku učí, vliv expanzivní (levý graf) a restriktivní (pravý graf) politiky na HDP a inflaci se vizualizuje na tzv. ASAD modelu.

Když centrální banka sníží sazby, poptávka (AD) vzroste, což jednak způsobí růst ceny (P) a jednak růst HDP (real output). V levém grafu je proces znázorněn jako posun z bodu Er do bodu Ep. Důsledek zvýšení sazeb je v pravém grafu posun z bodu Ei do bodu Ep – HDP klesne, cenová hladina klesne. Uvedený model je samozřejmě jenom teoretický, ale pro potřeby dnešního článku stačí.

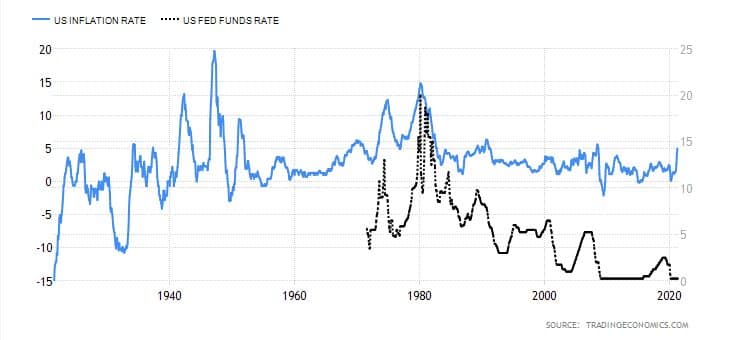

Z dalšího přiloženého grafu vyplývá, že úrokové sazby v podstatě kopírují vývoj inflace. Takhle má správně vypadat měnová politika centrálních bank. Pokud inflace strmě roste, sazby by měly jít též strmě nahoru. Krásným příkladem jsou 70. roky a 80. rok minulého století.

V 70. letech byla inflace dvojciferná a Federální rezervní banka postupně sazby navyšovala až na cca 13 %. Tehdy se ještě věřilo tomu, že vysoká inflace je důsledek války ve Vietnamu. Na přelomu 70. a 80. let bylo ale zřejmé, že se jedná o inflační spirálu. V roce 1980 inflace dosahovala horentních 15 %.

Tehdejší předseda Fedu Paul Volcker se proto rozhodl pro razantní krok a zvedl sazby až na 20 %. Tady musím zveličit, že se vlastně jednalo o čin, který si žádal odvahu. Takové zvýšení sazeb totiž okamžitě znamenalo hluboký ekonomický propad, což se i stalo. Tehdejší krize byla hluboká, ale velmi krátká. Krok se ovšem vyplatil, protože se povedlo inflaci konečně dostat pod kontrolu.

Dnes naopak žijeme v době, kdy se centrální bankéři maximálně zdráhají jakkoliv sazby zvyšovat, i když inflace rychle stoupá. Jednak je to dáno politickým tlakem a dalšími okolními vlivy a jednak má jejich současná generace s inflací minimální zkušenosti. Většina těch odborníků, co tam nyní sedí, v 80. letech maximálně studovali vysokou školu.

Úrokové míry a finanční trhy

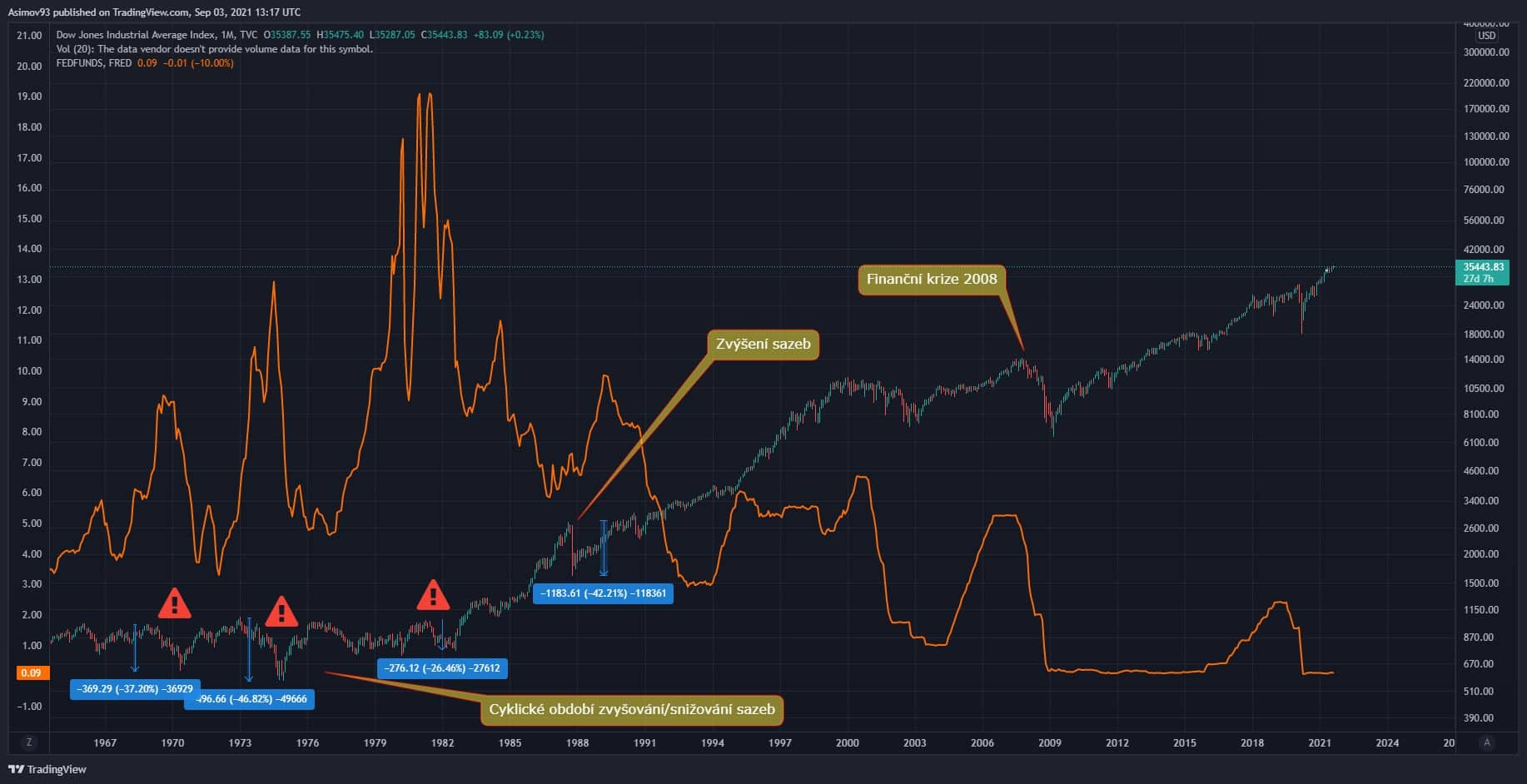

A jak ovlivňuje úroková sazba finanční trhy? V následujících grafech si to ukážeme na příkladu se základní úrokovou sazbou, tzv. federal funds rate. Prvně začneme s vůbec nejstarším akciovým indexem Dow Jones. V levé části grafu jsem zaznačil výrazně cyklické období, kdy strmý pokles kurzu rychle střídal strmý růst.

Jedná se právě o divoká 70. léta, kdy se měnová politika velmi dynamicky a radikálně měnila. Můžete snadno pozorovat, že když došlo k rychlému a velkému růstu sazeb, Dow Jones šel lidově řečeno do kopru. Naopak rychlé a velké snížení sazeb Dow Jones oplatil strmým cenovým růstem.

Lze konstatovat, že od roku 1981 jdou sazby pouze soustavně dolů. Zatímco Dow Jones se od té doby zhodnotil o zhruba 4 500 %. Růst indexu byl přerušován obdobími, kdy sazby již relativně dlouhou dobu postupně stoupaly. Zde musím však doplnit, že navýšení sazeb ihned neznamená pokles výkonnosti akciového trhu.

Záleží, jak moc jdou sazby nahoru a na mnoha jiných makroekonomických indikátorech. Pravdou ale je, že jakmile sazby překročí určitou mez, pro trhy to začne být neúnosné a jdou dolů. V každém případě, za poslední dvě dekády jsou po většinu času sazby pod 5 %. Vůbec nejhorší období začalo v roce 2008.

Ke konci roku Fed snížil sazby téměř na nulu a držel je v této úrovni až do začátku roku 2016. Pak přišlo hodně opatrné zvyšování. Leč akciový trh začal při sazbách 1,5 % stagnovat. Fed proto v roce 2019 upustil od restriktivní politiky a snížil sazby z 2,5 % na 2 %.

Druhý graf představuje vývoj federal funds rate a výnos (úrok) z 10letých federálních dluhopisů. Na něm můžeme sledovat, jak období víceméně restriktivní politiky znamenalo soustavný růst tržních úrokových měr. Od roku 1981 převažuje expanzivní měnová politika a tržní úrokové míry klesají. Největší propad nastal v březnu 2020 na 0,4 %.

Závěrem

Úrokové míry jsou na finančních trzích alfou a omegou, protože se jedná o základní regulační mechanismus. Dříve se o výši sazeb staral trh, ale již dlouhou dobu tomu tak není.

Nyní je to v gesci centrálních bank, takže proto je nutné měnovou politiku sledovat a alespoň v základu ji rozumět. Měnová politika ovšem není jednoduchá disciplína. Leč tento článek může být jakýmsi návodem na co se vlastně zaměřit.

Je to tedy tak, že operace na volném trhu je hýbání úrokovou mírou a kvantitativní uvolňování nákup dluhopisů a pokladnicnich poukázek?