Short squeeze je neobvyklá událost, která se objeví v důsledku rychle rostoucích cen burzovně obchodovatelných aktiv. Všichni, kdo zažili na BTC divoké roky 2017/2018, tak musí mít tyto události v živé paměti. Tehdy se vlastně nejednalo až o tak neobvyklé události, protože k short squeeze docházelo poměrně často. Kromě kryptoaktiv byl short squeeze velmi častý na trhu s akciemi Tesla. V roce 2018 bylo velmi lákavé tento titul shortovat, což pro shortaře následně znamenalo obrovské ztráty.

Co je to short sale?

Short sale jsou v naši kotlině slangově označovány za „shorty“. Neboli v našem jazyce se tomu formálně říká „prodej na krátko“. Prodejci na krátko, neboli shortaři si půjčí aktivum někoho jiného se záměrem k okamžitému prodeji. Jelikož spekulují na pokles ceny daného aktiva. Jakmile však krátkou pozici zavřou, musí automaticky vrátit jistinu a úrok za vypůjčení. Short sale je samozřejmě prováděn na margin, v tuzemsku se tomu lidově říká páka.

Pokud cena klesne, jak short seller předpokládal, nakoupí aktivum za nižší cenu, takže má zisk. Když se netrefí a cena jde naopak nahoru, musí nakoupit aktivum zpátky za vyšší cenu, tudíž má ztrátu. Když má tedy shortař zisk, rozdíl si nechá a zaplatí pouze jistinu a úrok. V případě, že má ztrátu, má smůlu a musí ze svého collaterálu tuto ztrátu umořit a vrátit původnímu majiteli aktiv jistinu a úrok. Z toho vyplývá, že short sale není logicky možný bez toho, aniž by shortař poskytl collaterál, kterým ručí, když prodělá.

Jak vzniká short squeeze?

Short sale se ve velkých objemech provádí skrze termínované kontrakty, jako jsou futures. Pokud tedy cena shortovaného aktiva neočekávaně rychle vzroste, shortaři musí rychle jednat, aby měli nad svými ztrátami jistou kontrolu. V horším případě musí nedobrovolně krátkou pozici zavřít, protože hrozí, že jejich kolaterál již nestačí na dostatečné pokrytí ztrát.

Pokud se tak stane, shortař dostane tzv. margin call. Burza tím držitele pozice vyzve, aby svůj kolaterál navýšil, nebo jeho pozici zavře. Přesněji řečeno ji zlikviduje. V období rychlých turbulencí na trhu se ovšem může stát, že likvidace krátkých pozic přijde zcela neočekávaně a držitelé těchto pozic ani nestihnou kolaterál navýšit.

Am considering taking Tesla private at $420. Funding secured.

— Elon Musk (@elonmusk) August 7, 2018

Jak jsem už zmiňoval v úvodu, typickým příkladem jsou akcie Tesla z roku 2018. Tehdy velké instituce ve velkém titul shortovaly. Nepočítaly ovšem s tím, že Musk nemá zábrany jaksi podvádět. Když se tehdy akcie Tesla obchodovaly za cca 340 USD (před splitem), Musk na svém Twitteru ohlásil, že uvažuje o stažení akcií z trhu za výkupní hodnotu 420 USD za akcii.

Musk těmito tweety způsoboval denní cenové pohyby i ve dvojciferných číslech, což skutečně mělo za následek, že spousta shortařů byla zlikvidována. Takové praktiky jsou samozřejmě zakázány a SEC Muska potrestala. V každém případě, jakmile započne likvidace shortů, je to jako domino.

Likvidace totiž znamená nucený nákup, takže když je soubor shortařů nucen najednou nakoupit, je to silný katalyzátor pro další růst ceny. Což způsobí pokračující likvidace jiných krátkých pozic. Na tom se samozřejmě snaží svézt ostatní nakupující. Takhle se pak cena dokáže velmi rychle vypumpovat až do absurdních výšin.

Lze short squeeze předejít?

Na přelomu 2019/2020 byl short interest u akcie Tesla asi 18 %. Short interest představuje podíl shortovaných akcií, které jsou v oběhu. U akcií se v obecné rovině uvádí, že short interest nad 15 % je už extrém. Takový stav označujeme za „přeshortovaný“. Čili jsou objemy shortovaných akcií až příliš na velké, což je ideální stav pro případný short squeeze.

Pokud se tedy jakýkoliv shortař rozhodne pro prodej titulu, který má short interest nad 15 %, přirozeně riskuje víc. Leč vysoký short interest sám o sobě neznamená, že short squeeze nastane. Musí být i příčina, tedy prvotní nákupní síla, která dá vše do pohybu. Pokud se na trhu nenajde, short interest může zůstat vysoko i po dlouhou dobu.

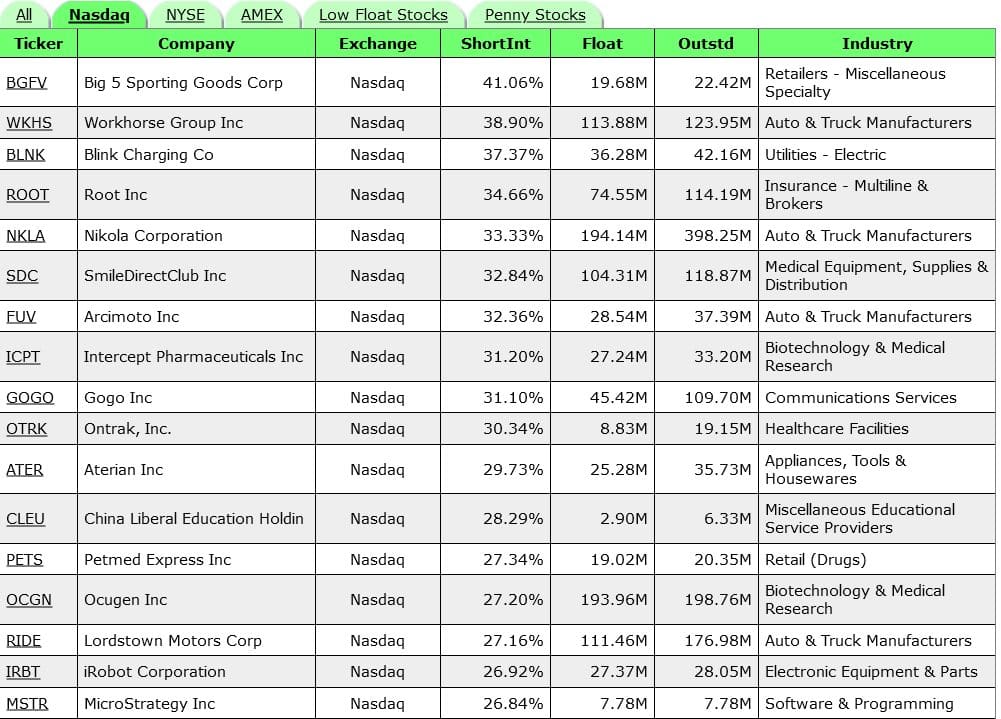

V přiložené tabulce jsou technologické tituly, které mají short interest dokonce v rozmezí 27 – 41 %. To znamená, že akcie jsou již delší dobu v „přeshortovaném“ stavu a stejně prodeje na krátko pokračují. Jedná se samozřejmě o časovanou bombu.

Jak jsem již říkal, na trhu s Bitcoinem bylo v roce 2018 short squeezů skutečně hodně. Dva největší se odehrály v únoru a dubnu. Pak několik menších. Celý rok 2018 byl v tomto ohledu vážně velmi turbulentní. Jak můžete vidět, každému short squeeze předcházel markantní růst krátkých pozic. V relativních číslech o desítky až stovky procent.

Po tak markantních short sell objemech se vytvořily ideální podmínky, aby došlo k jejich masivní likvidaci. Zpravidla k těmto mohutným likvidacím docházelo ve chvíli, kdy se Bitcoin odrazil od silného supportu kolem 6 000 USD.

Z toho zároveň vyplývá, že „přeshortovanost“ trhu je i o psychologii. Pokud je trh vážně v depresi, krátké pozice budou mít tendenci rychle narůstat. Čehož mohou využívat longaři a jít proti tomu. Z přiloženého grafu skutečně vyplývá, že býkům vyplácelo jít proti proudu, když shorty mohutně nabobtnaly. Jak jsme si ale už řekli, velké objemy shortů automaticky neimplikují short squeeze. Proto se člověk nemůže spoléhat pouze na tohle.

Závěrem

Short squeeze je fenomén, který je v dnešní době hodně často k vidění díky nadměrným spekulacím. Právě vysoký short interest je i dobrým indikátorem pro identifikaci vysoce spekulativních aktiv. Proto mějte na paměti, že stlačení krátkých pozic nemá fundamentální základ.

Zdravím a dík za další edukaci, ale…

Asi jsem natvrdlý, nebo je to triviální, ale pořád nerozumím tomu kdo je vlastně držitel toho podkladoveho aktiva co budu případně shortovat. Je to burza? Např. Binance nebo u akcí třeba Frankfurt? (NY, Londýn, cokoli…)? Nebo se to jen „fiktivně“ burza, která si ho „zapůjčí“ a s majitelem aktiva se podělí o marži za transakci? Fakt se v tom strácím….

To už je dost specifická otázka. Pokud člověk shortuje třeba spot na Bitfinexu, krypto je půjčené od jiného klienta burzy – zde se shortuje vyloženě to zapůjčené aktivum. Když chce ale kdokoliv shortovat třeba akcie, musí to být přes nějaký derivát. Nejčastěji je to CFD, kdy si shortář sází proti burze. CFD by v dokonalém světě mělo kopírovat právě spotový trh. Burza ale podkladové aktivum nevlastní – je to v podstatě kontrakt na něco, co neexistuje.

Díky za upřesnění. 👍