Kvantitativní utahování (quantitative tightening, QT) je dalším nástrojem měnové politiky centrálních bank. Jak vyplývá z názvu, jedná se o protipól ke kvantitativnímu uvolňování (QE). Čili nástroj ovlivňuje likviditu v bankovním systému skrze rezervy a zároveň dochází k ovlivnění úrokových měr takřka po celé délce výnosové křivky.

Jak funguje kvantitativní utahování?

Jak už bylo řečeno, kvantitativní utahování je opakem pro kvantitativní uvolňování. Kvantitativní utahování má za cíl stažení likvidity z bankovního systému. Kdežto cílem kvantitativního uvolňování je dostat do bankovního systému co nejvíce likvidity. A toho se dosáhne nákupy aktiv na dluhopisovém trhu. Běžně se jedná o státní dluhopisy a hypoteční zástavní listy. Kromě toho se povede snížit i dlouhodobější úrokové míry, což je další stimul pro investice.

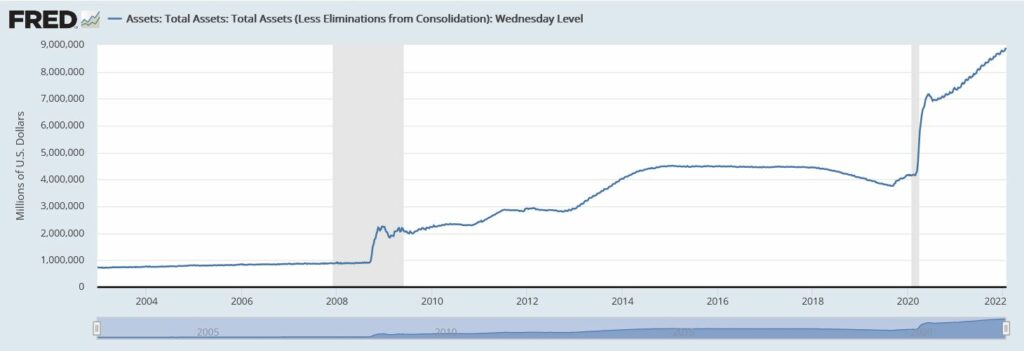

Jedním dobře viditelným výsledkem je, že centrální banky pak drží ve svých rozvahách ohromné objemy aktiv za bilionové částky. Krásným příkladem je právě rozvaha Federální rezervní banky – momentálně je to téměř 9 bilionů dolarů. První QE americká centrální banka začala v roce 2009. Z nějakých 900 miliard dolarů v aktivech se během několika měsíců přehouplo na více jak 2 biliony dolarů.

Následně se ve QE pokračovalo v mnoha vlnách až do roku 2015. Právě v roce 2015 můžete sledovat, že se křivka zploštila, což vydrželo až do roku 2017. Čili v této době Fed již nová aktiva nenakupoval, ale zároveň udržoval svou dosavadní rozvahu ve stejné výši.

Což se změnilo v roce 2017. Z přiloženého grafu můžete vidět, že objemy aktiv držených v rozvaze mírně klesá. Tudíž centrální banka začala objemy aktiv v určitém tempu redukovat. Obecně řečeno se tak děje opak toho, co při QE. Kvantitativní utahování má za následek stažení likvidity z bankovního systému a v důsledku toho rostou i výnosy (úrokové míry) na dluhopisovém trhu. Mimo jiné lze předpokládat růst úrokových měr. Čili je to další způsob, jak dostat inflaci pod kontrolu.

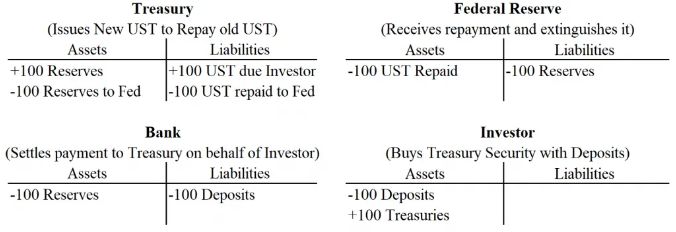

Jak to funguje ovšem mechanicky? Narazil jsem na hodně velké zjednodušení, že kvantitativní utahování vlastně znamená prodej aktiv ze strany centrální banky. Je to ale nesmysl. Samotný mechanismus je ovšem o dost komplikovanější – pro fajnšmekry to máte v přiloženém obrázku i účetně. Rozebereme si to tedy krok po kroku.

Federální rezervní banka drží aktiva, která mají svou splatnost. Pokud chce svou bilanci snížit, nechá si je do splatnosti (čili je neprodává). Jakmile po splatnosti obdrží jistinu, nenakoupí za ně dodatečná aktiva (nově emitované státní dluhopisy) – nedochází k tzv. rollování. Pak celou jistinu i s výnosem vymažou stisknutím tlačítka.

Dříve stejným způsobem vytvořené rezervy v rámci QE jednoduše zmizí z bankovního systému několika stisky klávesnice. Každopádně na tu jistinu potřebuje federální vláda někde vzít peníze. Musí proto emitovat nové státní dluhopisy. Zvýší se tudíž jejich nabídka na trhu, což způsobí růst úrokových sazeb. Místo centrální banky jsou nyní kupci nebankovní investoři.

Kvantitativní utahování – důsledky

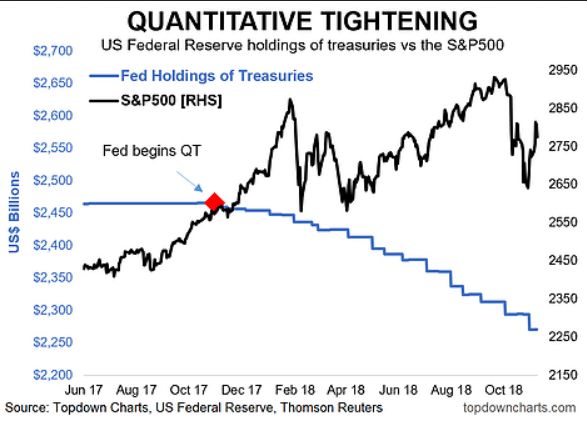

Jak plyne z předešlého textu, kvantitativní utahování bylo dříve použito. Fed provozoval QT v letech 2017 až 2019. Z necelých 4,5 bilionů dolarů se centrální bance povedlo snížit svou bilanci na necelých 3,8 bilionů dolarů. Čili tempo nebylo vůbec nijak agresivní.

I přestože Fed svou rozvahu redukoval vcelku střídmě, reakce akciového trhu byla vskutku negativní. Jedná se totiž o období, kdy akciový index S&P 500 dosti strádal. Vyloženě z toho medvědí trh nebyl, ale byl velký problém se kamkoliv technicky posunout.

A víte, co tehdy dělal bitcoin? Několik měsíců po začátku QT bitcoin začal svůj medvědí trh, který trval až do přelomu 2018/2019. Což je zrovna doba, kdy Fed ukončil snižování objemů aktiv ve své rozvaze. Kvantitativní utahování prostě finanční trhy nemají rády, především riziková aktiva jako jsou akcie a bitcoin.

Je to samozřejmě jednak dáno tím, že růstem úrokových sazeb se zvedne konkurence ze strany dluhopisového trhu a jednak jde o očekávání. Investoři vidí neradi, když jde Fed defakto proti trhu. Zatímco QE zvyšuje ochotu riskovat, QT dělá přesný opak.

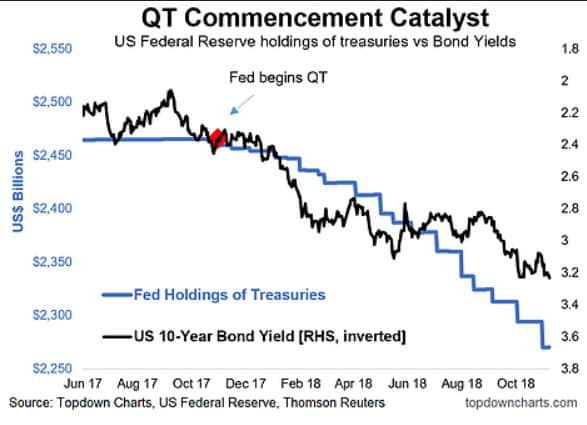

Na dalším přiloženém grafu sledujeme, jak negativně koreluje snižování bilance s výnosy na 10letých federálních dluhopisech. Výnosy na 10letých dluhopisech díky tomu soustavně rostou.

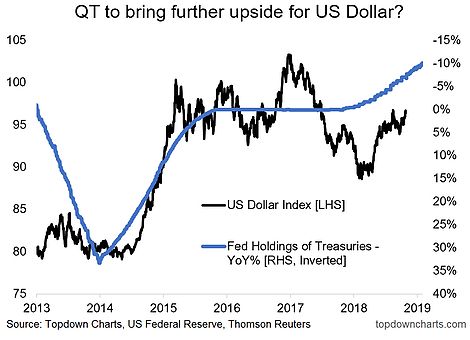

Poslední graf nám zase říká, že postupné rozpouštění rozvahy má příznivý vliv na kurz dolarového indexu. Čili hodnota amerického dolaru stoupá.

Závěrem

Kvantitativní utahování má na finanční trhy velký vliv. Proto je dobré tomuto nástroji v základu rozumět. Pak totiž můžete i chápat, jak reálně trh ovlivňuje. Bez toho nemůžete prostě fungovat.

Paráda, díky Jardo. Jsem zvědavý jak moc se změnil trh od toho roku 2017 a jak bude tentokrát BTC reagovat.

Jarda opět vystřihnul perfektní kousek 🙂 Já jsem se postaral o jeho novou audio verzi, líbí se vám tato možnost a využíváte jí někdo? Nebo to dělám zbytečně? Díky za info. Kdyžtak zkuste (nahoře audio pod fotkou článku).

Asi budu vypadat jako úplný k… t, ale já jsem to v první chvíli vnímal jako součást té reklamy na coinzillu….😄🤪. Jinak příjemný hlas, ale na mě trochu moc pomalu a rozvážně,to je asi tak vše. Osobně tyto vychytávky nevyužívám.

Chtěl jsi reakci, tolik za mě.

Ahoj, díky moc za názor, přidal jsem tam tedy ovládání rychlosti čtení 🙂

Díky. Já to občas využívám, ovládání rychlosti je praktické 🙂

Ahoj Všichni, Jardo super članek diky