Když si otevřeme ekonomické weby nebo časopisy, dozvíme se, že nám hrozí stagflace. Pokud budeme pokračovat v četbě dále, zjistíme, že stagflace je něco jako ekonomický černý mor. Ekonomická recese se dá přežít, inflace snad taky, ale stagflace je opravdový problém. Je tomu doopravdy tak? Jak se můžeme připravit na stagflaci a jak investovat během ní?

Obsah článku

Co je stagflace?

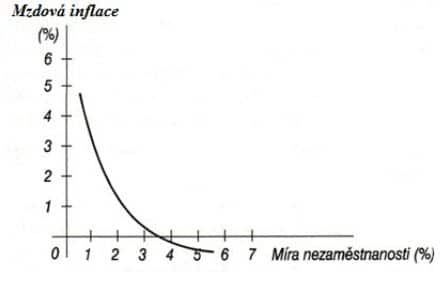

Stagflaci bychom mohli definovat jako ekonomickou situaci, kdy ekonomika neroste a přitom je vysoká inflace. Pojem stagflace je radostí pro filozofa, protože ukazuje na skoro metafyzický problém vztahu mezi ideálním modelem a skutečnou realitou. Problém stagflace je vázán na spor okolo tzv. Phillipsovy křivky.

Jedná se o ekonomický model, který ukazuje, že snížená nezaměstnanost koreluje s výším růstem mezd. Jinak řečeno: pokud bude málo disponibilních pracovníku na trhu práce, bude růst mzda. Na základě jednoduchých dedukcí se Phillipsova křivka vnímá jako vztah mezi nezaměstnaností a inflací. Když míra nezaměstnanosti klesá, inflace roste. Tak by to mělo být v ideálním světě Keynesiánské ekonomie. Phillipsova křivka je jedním ze stavebních kamenů této idealistické ekonomické teorie.

Stagflace jako chyba v matrixu

Během stagflace inflace a nezaměstnanost roste současně. A to by podle teorie nemělo nastat. Jedná se o typickou chybu keynesiánské ekonomie. Dle této doktríny by k ní v ekonomice nemělo dojít. Milton Friedman využil empirickou existenci stagflace pro svou velkou kritiku keynesiánství. Neokeynesianí integrovali Friedmanovy poznatky a připustily možnost tohoto jevu. Pro nás je důležité si z této debaty odnést skutečnost, že je lepší dávat přednost realitě, před myšlenkovými konstrukty.

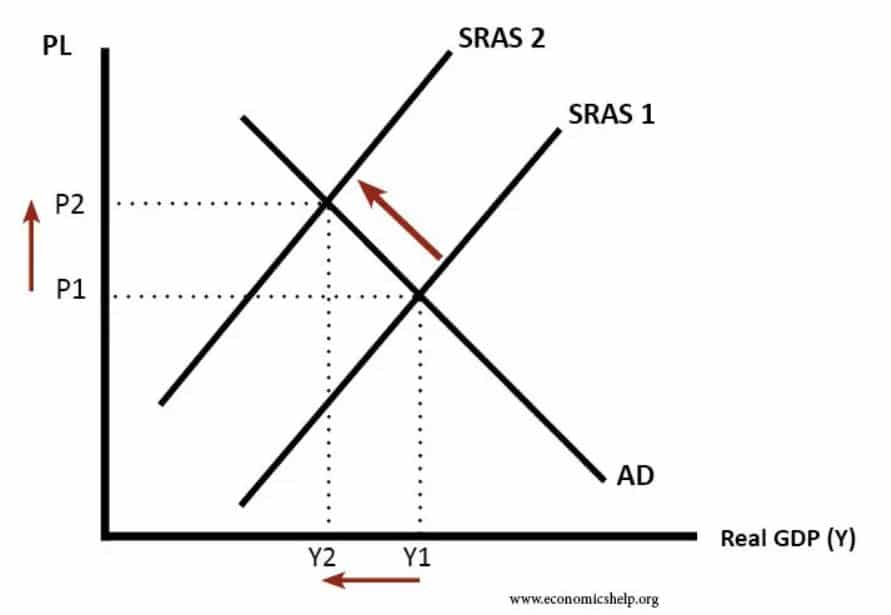

Jak tedy může dojít ke stagflaci? I zde si můžeme vzít na pomoc klasickou filosofií, která nás učí, že existují dva zdroje náhody. První je nahodilost hmoty a druhým je lidská svobodná vůle. Právě existence náhod z principu věci ničí všechny modely. Nahodilost hmoty se projevuje poklesem nabídky. Pokles nabídky způsobuje externí šok. Dobrý příkladem byl právě Covid. Zavření továren a snížení pružnosti dodavatelských řetězců vedlo k tomu, že když se ekonomiky jednotlivých států znovu otevřely, nabídka zboží a služeb byla nedostatečná. Ceny začaly růst.

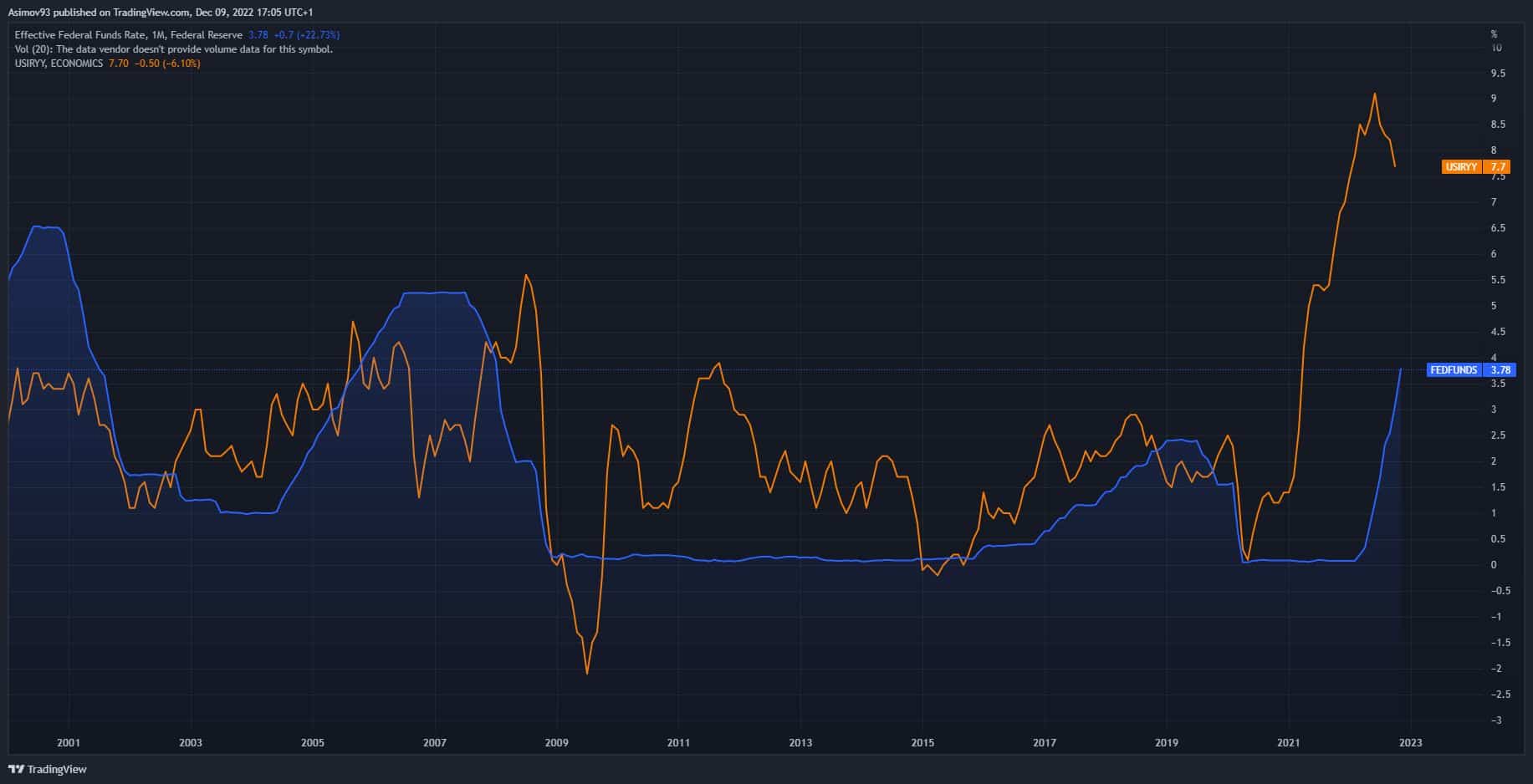

Druhou možností existence stagflace je chybná měnová politika. Jelikož měnová politika je záležitostí přímo či nepřímo politické vůle, může být měnová politika nastavena tak, že celý systém poškodí. Zde máme nedávný příklad, kdy americký Fed dlouho omlouval svou nečinnost tím, že inflace je přechodná.

Zpětně vidíme, že Fed učinil chybu. Otálel se zvedáním sazeb příliš dlouho. Tyto dvě hlavní příčiny se pak nachází v mnoha sofistikovanějších teoriích jako Diferenciální akumulace od Jonathana Nitzana a Shimsona Bichlera, nebo Demand Pulle od Eduarda Loya, nebo nákladová inflace. Pro nás není až tak důležité studovat jednotlivé teorie, ale připravit se na možné dopady.

Příčiny stagflace

Stagflace se obecně popisuje jako kombinace stagnujícího hospodářského růstu a zvyšování inflace v ekonomice. Existuje několik možných příčin, které mohou vést k tomuto jevu. A většinou jde o jejich kombinaci:

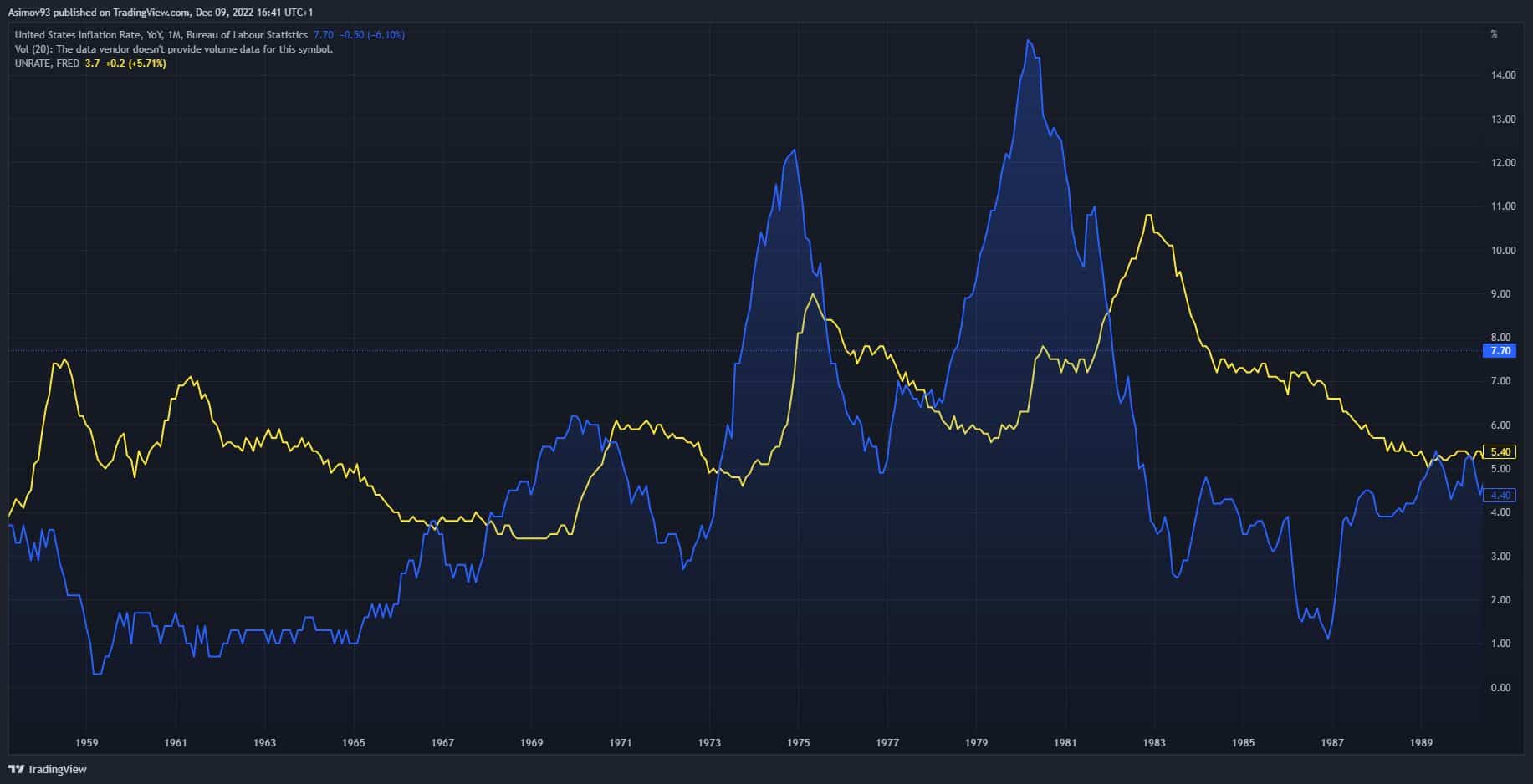

- Zvýšení cen surovin: Pokud dojde k náhlému zvýšení cen surovin, jako jsou ropa nebo potraviny, může to vést k zvýšení nákladů výrobců na výrobu zboží a služeb. Tyto náklady se mohou přenést na spotřebitele formou vyšších cen a vést k inflaci. Typickým příkladem jsou ropné šoky ze 70. let minulého století.

- Zvyšování mezd: Když dochází ke zvýšení mezd, mohou se zvýšit náklady na výrobu a služby. Což může vést k růstu inflace. Když zároveň hospodářský růst nestíhá tuto inflaci vykompenzovat, může dojít ke stagflaci.

- Omezení nabídky: Pokud dojde k omezení nabídky zboží a služeb, například kvůli přírodním katastrofám, nedostatku pracovních sil nebo snížené produktivitě, může dojít k růstu cen. Pokud zároveň nedojde k dostatečnému zvýšení poptávky, může výrazně klesnout HDP. A tudíž nastane stagflace.

- Zvyšování daní: Pokud vláda zvýší daně, může to vést k omezení spotřeby a snížení poptávky, což může vést k stagnaci. Zároveň mohou být některé daně regresivní a mohou nejvíce zasáhnout nižší a střední třídy, což může vést ke zvýšení chudoby.

- Pokles důvěry: Pokud dojde ke ztrátě důvěry spotřebitelů a podniků v ekonomiku, může to vést k omezení poptávky a stagnaci. Zároveň může vést ke snížení investic, což vede ke snížení hospodářského růstu.

- Nestabilní peněžní politika: Pokud centrální banka nedokáže správně řídit měnovou politiku a nereaguje na inflaci, může to vést k jejímu nárůstu. Poté musí centrální banka zvyšovat úrokové sazby. Když nejsou ale dostatečně restriktivní, může nastat situace, kdy jsou inflace a úrokové sazby na vysokých úrovní. Což snižuje investice, zaměstnanost a tím pádem hospodářský růst.

Jaké jsou dopady stagflace?

Na začátku jsme přirovnávali stagflaci k těžké nemoci. Je to těžká ekonomická nemoc. Je o to závažnější, čím déle trvá. Stagflace pomalu, ale jistě ničí kupní sílu obyvatelstva. Chudnutí obyvatelstva se dříve či později projeví nárůstem nezaměstnanosti. Větší nezaměstnanost pak silně snižuje hospodářský růst. Tudíž je to recese pospolu s vysokou nezaměstnaností. A to vše při vyšší inflaci, protože i nárůst nezaměstnanosti se neprojeví na poklesu inflace tak jak by tomu bylo v ideálním světě. Zatímco v době vysoké inflace jsou poraženými důchodci, kteří si nemohou přivydělat, majitelé hypoték s variabilním úrokovou sazbu a držitelé dlouholetých dluhopisů, v případě stagflace není vítěze.

Pro investory je to také velmi těžká doba, protože pomalu, ale jistě klesají marže firem. Díky poklesu marží dochází k poklesu ziskovosti a tím pádem cena akcií klesá. Držet akcie během stagflace může způsobit investorovi ztrátu. Proto vás i akcie, které se vyplatí držet v době inflace, od stagflace neuchrání.

Slepá ulička v roce 2023

V současné době je problém stagflace ještě hrozivější než v minulosti. Jednou z možností, jak proti stagflaci bojovat, je se snažit udržovat vysokou zaměstnanost. Většinou má stát možnost zaměstnat lidi na realizaci dlouhodobých projektů. Dnes je však většina západních ekonomik silně zadlužená takže si podobnou politiku nemůže dovolit. Největší strach je dnes právě malá manévrovací schopnost států. Nejde jen o dluh z minulé doby, ale i to, že díky covidu je spousta států včetně našeho ve strukturálním deficitu veřejných financí.

Jaké je řešení stagflace?

Jednoduchá řešení pro stagflaci neexistují. Přesněji, vždy existuje nějaká cesta jak z problému ven, ale ta vyžaduje dlouhodobou perspektivu. A ty dnes bohužel nejsou. Milton Friedman viděl dvě cesty: návrat ke zdravé měnové politice a návrat k volnému trhu, který umožní lepší alokaci pracovní síly. Tato cesta vede vždy přes velký očistný cyklus Schumpeterovské destrukce. Stagflaci lze porazit pouze návratem k tržním principům. Návrat předpokládá krach řady nevýkonných firem.

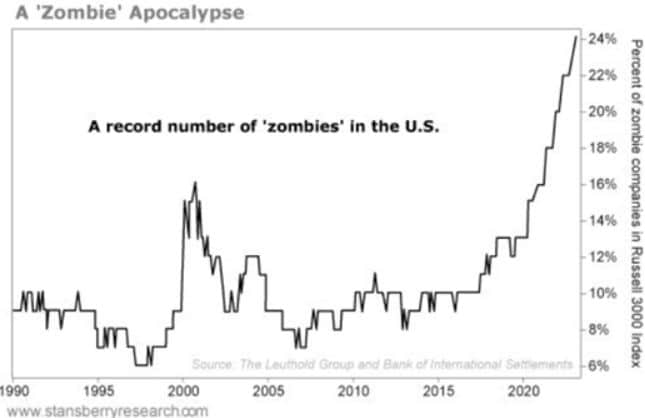

Vzhledem k tomu, že tzv. Zombie firmy byly velkým problém již před Covidem, dá se předpokládat, že jejich počet časem ještě vzrostl. Friedmanovi můžeme namítat, že i před celou krizí byl problémem slabý hospodářský růst způsobený nedostatkem inovací. Inovace existují i nadále, ale jsou velmi specializované a nedávají prostor pro otevřeních nových oborů a směrů, které by byly schopny zaměstnat větší počet lidí. Teoretické řešení se nachází ve zvýšení produktivity práce, ale to se prakticky dělá jen těžko.

Na jaké investice se zaměřit během stagflace?

- Reálné aktiva: Během stagflace může být rozumné orientovat se na reálné aktiva, jako je zlato, stříbro a nemovitosti. Tyto aktiva obvykle slouží jako ukryt před inflací a mohou nabídnout ochranu v období, kdy se tradiční měny znehodnocují.

- Kvalitní akcie s dividendami: Ve světě s nízkým růstem mohou společnosti, které stále generují stabilní zisky a vyplácejí atraktivní dividendy, nabídnout investiční příležitost. Hledejte dividendové akcie firem se silným postavením na trhu, nízkým zadlužením a historií vyplácení stabilních dividend.

- Dluhopisy s krátkou splatností: Vysoká inflace může znehodnotit dlouhodobé dluhopisy. Místo toho zvažte dluhopisy s krátkou splatností, které jsou méně citlivé na růstové sazby a inflaci.

- Diverzifikace měnového rizika: Pokud očekáváte stagflaci ve vaší domovské ekonomice, může být rozumné rozšířit vaše portfolio do aktiv denominovaných v jiných měnách nebo investovat přímo do zahraničních trhů.

- Opatrnost při spekulativních investicích: Během stagflace může být mnohem těžší předpovědět, které aktiva vzrostou. Spekulativní investice mohou být zvláště rizikové, proto je důležité udržet konzervativní přístup.

- Udržujte likvidní rezervy: V obdobích ekonomické nejistoty je dobré mít dostatek likvidních prostředků, které vám umožní rychle reagovat na příležitosti nebo pokrýt nečekané náklady.

Investování během stagflace vyžaduje strategický přístup a důkladné zvážení rizik. Je důležité neustále sledovat ekonomické ukazatele, pravidelně přehodnocovat své portfolio a být připraven se přizpůsobit měnícím se tržním podmínkám.

Závěr: Jak investovat během stagflace

Pro investora je stagflace oříšek. Jelikož ve stagflaci se potýkáme s vysokou inflací, není dobré převést všechna svoje aktiva do hotovosti a čekat až stagflace přejde. Inflace snižuje hodnotu vašich peněz. Akciím hrozí propad díky velkému poklesu zisku. Dluhopisy mohou být jistou alternativou, ale i zde těžko dosáhneme zhodnocení, které by pokrylo inflaci. Navíc roste riziko krachu státu a degradace platební schopnosti subjektů.

Stagflace je tak především hrou nervů. Pokud se budeme chýlit k jejímu konci, budeme si moc nakoupit aktiva solidních firem a dluhopisů v diskontních cenách. To je ale dost těžká věc, protože si nejsme nikdy jistí, zda jsme opravdu na konci hospodářského cyklu. Obrana proti stagflaci spočívá ve změně myšlení. Investor nemá hledat za všech okolností maximální zisk, ale má se zaměřit na rizika. Měl by si rozložit investice tak aby měl pokryté různé druhy rizik. Během stagflace nejde o to, kolik peněz jsme vydělali, ale dosáhnout toho, aby naše ztráty byly co nejmenší.

Diky za kvalitný článok.

Díky za pěkný článek. Srozumitelnou formou seznamuje čtenáře se základy ekonomické teorie. I pro fanoušky krypta je důležité vědět co se na trzích děje a co mohou do budoucna očekávat.