Restriktivní měnová politika je ze strany Federální rezervní banky (Fed) hotovou věcí. Finanční trhy se mohly dlouhou dobu těšit naopak z podpory formou kvantitativního uvolňování (QE) a téměř nulových základních úrokových sazeb. Trh jednak přijde o podporu a jednak musí čelit rovnou restrikci. Skutečně lze říct, že americká centrální banka obrátila o 180 stupňů.

Co to ale vůbec znamená? Co na to finanční trh? Co na to reálná ekonomika? Co na to lidé s úsporami? Co dlužníci? Některé odpovědi získáme z teorie a jiné zase z historického vývoje.

Finanční krize – její příčiny a konkrétní případy

Restriktivní měnová politika Fed

Už od poloviny roku 2021 začala Federální rezervní banka avizovat, že se blíží změna kurzu v jejich měnové politice. Zpočátku to bylo jenom takové naznačování, že se jejich podpůrná politika chýlí ke konci. Tehdy jsem odhadoval, že kvantitativní uvolňování a politika nulových úrokových sazeb bude ukončena na konci roku 2021 nebo začátku roku 2022.

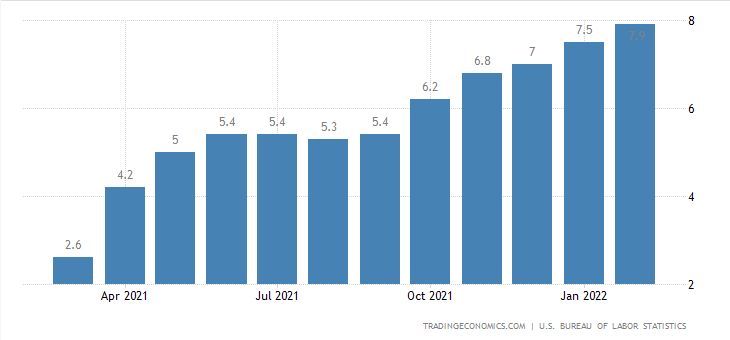

Upozorňoval jsem, že v tomto ohledu hodně záleží na vývoji v inflaci. Během léta minulého roku už se inflace víceméně držela na stejné úrovni – neakcelerovala. Nicméně byla již docela vysoká. Když během podzimu inflace začala zase zrychlovat, bylo jasné, že Fed musí v dohledné době zasáhnout. I přesto ale pořád jenom naznačovali, což se začalo měnit až v prosinci – tehdy schválili postupné snižování objemů nákupů v rámci QE.

Že půjdou úrokové sazby nahoru, bylo opětovně naznačeno na lednovém zasedání. Leč tentokrát už to bylo takovým stylem, že se z toho dal první „hike“ vydedukovat na březnové zasedání. V počátku března předseda Jerome Powell při slyšení v kongresu dokonce explicitně oznámil, že 16. března schválí zvýšení úrokových sazeb.

Proč to tu zdlouhavě rozepisuji? Aby každý čtenář pochopil rámec, jakým americká centrální banka postupovala. Dlouho se naznačovalo, zprvu pouze lehce. Postupem času to gradovalo. Až se explicitně řeklo několik dní dopředu, že zvýšení brzy schválí. Proč to dělali? Asi proto, aby se trhy na to dostatečně připravily. Možná měli strach, že když k tomu dojde ještě v roce 2021, finanční trh se zhroutí jako domeček z karet.

Nesmíme zapomínat i na kvantitativní utahování (QT), což je dle mého názoru asi největším strašákem. Tomuhle nástroji jsem věnoval celý samostatný článek, kde jsem dostatečně vysvětlil, proč je QT ještě větší hrozba, jak samotné zvyšovaní základních sazeb. Bohužel Fed v tomto ohledu po březnovém zasedání pouze naznačoval. Bilance americké centrální banky je nafouknuta až na téměř 9 bilionů USD. Bylo proto akorát řečeno, že tempo QT bude vzhledem k bilanci, agresivnější než v roce 2018. Upřesňující informace se máme dozvědět až v květnovém zasedání.

Ekonomická projekce Fed

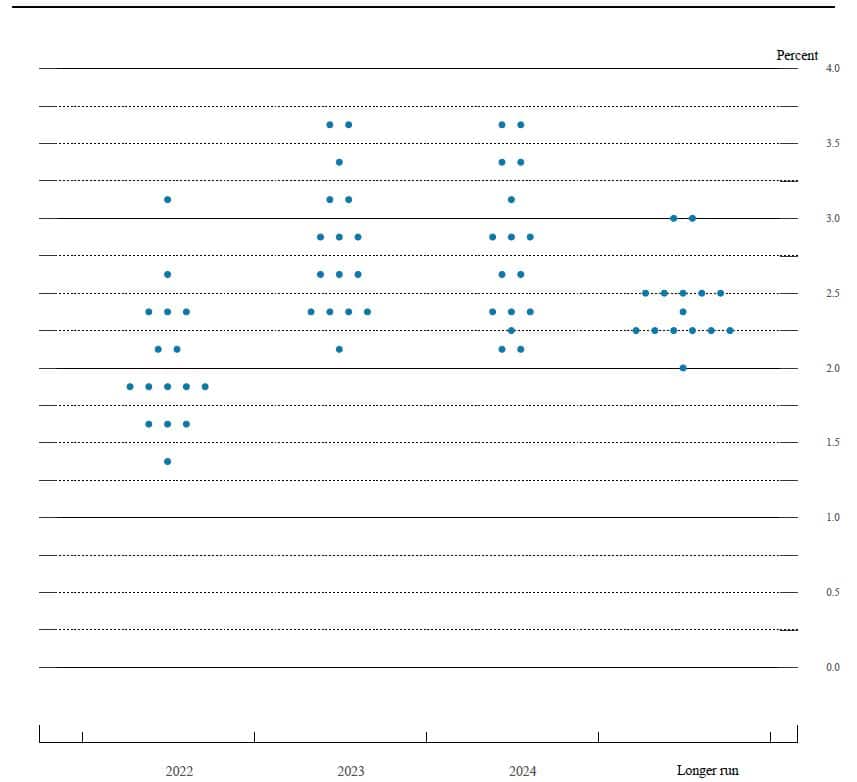

Musíme vycházet i z ekonomické projekce Fed. Konkrétně se podíváme na tzv. FOMC dot plot, projekci inflace a růstu úrokových sazeb. Dot plot lze chápat jako názor jednotlivých členů Federálního výboru pro volný trh (FOMC), kde by měl být strop úrokových sazeb. Z přiloženého diagramu vyplývá, že většina teček je kolem 2 %. Čili je většina členů toho názoru, že strop úrokových sazeb bude kolem 2 %. Jeden člen výborů dokonce sazby vidí až na více jak 3 %.

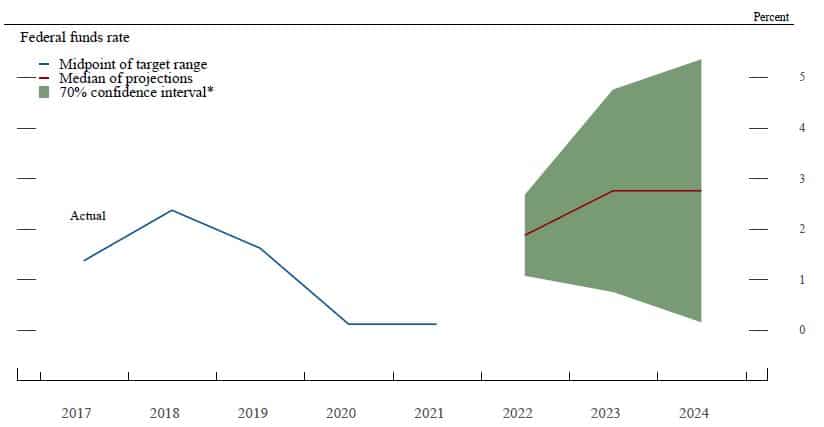

Dot plot není ovšem nijak závazný, je to jenom projevený názor jednotlivých členů FOMC. Během toho roku se může vše dramaticky změnit. Když ale budeme z diagramu vycházet, čeká nás do konce roku šest zvýšení sazeb – čili každé zasedání o 0,25 procentního bodu. Přikládám ještě vizualizovanou projekci.

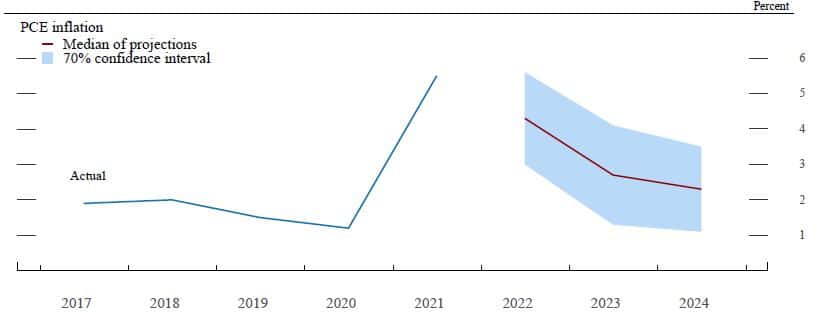

Co se týká inflace, jejich projekce je na jednu stranu docela optimistická, na stranu druhou Fed počítá s tím, že inflace zůstane zvýšená poměrně dlouhou dobu. Ten optimismus spočívá v tom, že během letošního roku má inflace v podstatě strmě klesat. Možná vrcholu skutečně dosáhneme, ale když stoupne příliš vysoko, nevěřím, že pak jako mávnutím proutku zmizí. Přesně tohle jsem mimo jiné řešil v článku na inflační spirálu.

Měnová restrikce – důsledky

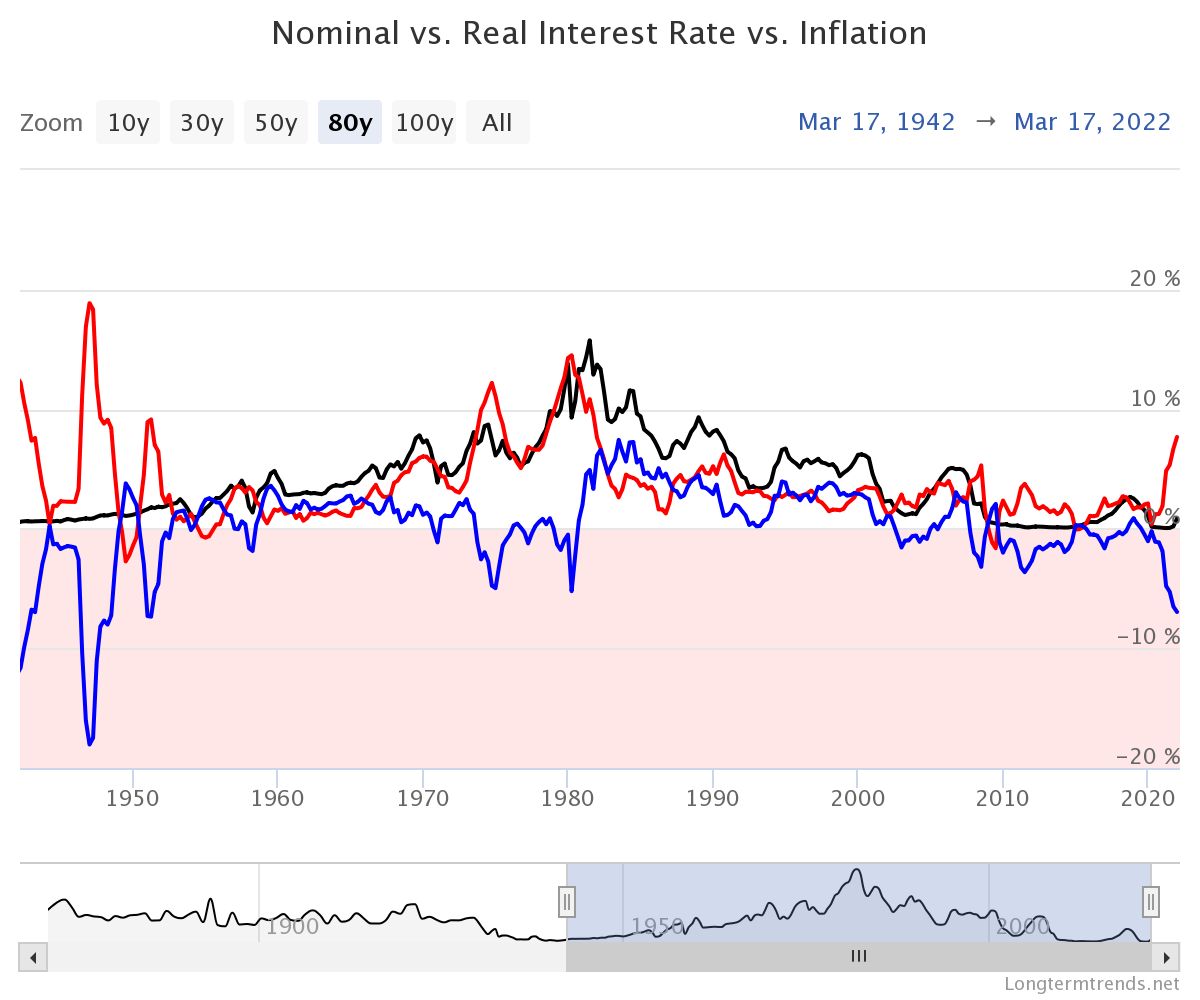

Jakmile dochází k růstu základních úrokových sazeb, přirozeně začnou růst nominální úrokové míry. V tomto případě se jedná o výnos z 1letého federálního dluhopisu. Ještě na podzim minulého roku se výnos blížil téměř k nule. Nyní to dělá 1,16 % – úrokové sazby rostou už jen z toho důvodu, že Fed zvýšení plánuje. I přesto jsou ale reálné úrokové míry hluboko v záporu, -7 %. Podobné úrovně známe z roku 1951, -7,5 %.

Záporné reálné úrokové míry nejsou přirozeně nic zdravého. V nejhorším případě se mají blížit k nule, tohle je již proto docela extrém. Tak špatná situace nepanovala dokonce ani v 70. a 80. letech. Stačilo nakoupit federální dluhopisy (obligace) s delšími splatnostmi a úspory byly před inflací do značné míry ochráněné.

V obecné rovině ale můžeme konstatovat, že s růstem úrokových sazeb mají střadatelé lepší možnosti, jak své úspory před inflací chránit. Na příkladu tuzemska můžeme třeba sledovat, jak roste zájem o instrumenty peněžního trhu jako jsou spořící účty. S růstem základních úrokových sazeb poroste v USA o tyto instrumenty zájem, protože samozřejmě vzroste jejich úrokový výnos.

Mimo jiné vzrostou výnosy po celé délce výnosové křivky federálních dluhopisů. Co to znamená pro akciový trh a potažmo bitcoin? Bude to z těchto trhů vytahovat likviditu. Jednak budou peníze dražší (vyšší úroky) a jednak vzroste konkurence dluhopisového trhu a instrumentů peněžního trhu. Jestli jste četli knihu od Benjamina Grahama (Inteligentní investor), mohli jste si všimnout, že dluhopisy byly tehdy nedílnou součástí portfolii.

Poslední dva roky byla ovšem situace taková, že dluhopisy nesly příliš nízké výnosy. Proto taky akciový trh tolik nabobtnal – byla to pro investory jediná možnost, jak reálně zhodnotit své úspory. Nyní mají těch možností mnohem více.

Co se týká dlužníků, ti defacto na vysoké inflaci vydělávají – hodnota jejich dluhu totiž klesá. Zatímco věřitel logicky ztrácí, protože dostává nominální výnos, který sotva pokryje inflaci. Čili je pro něj reálný výnos záporný.

Růst základních úrokových sazeb nesráží dolů pouze inflaci. Velmi rád používám přirovnání bývalého předsedy Fed Bena Bernanke. Ten tvrdil, že zvýšení sazeb je jako jít na komára kladivem. Komára sice zabijete, ale v okolí napácháte škody. Měnová restrikce snižuje i HDP. A trhy to vědí.

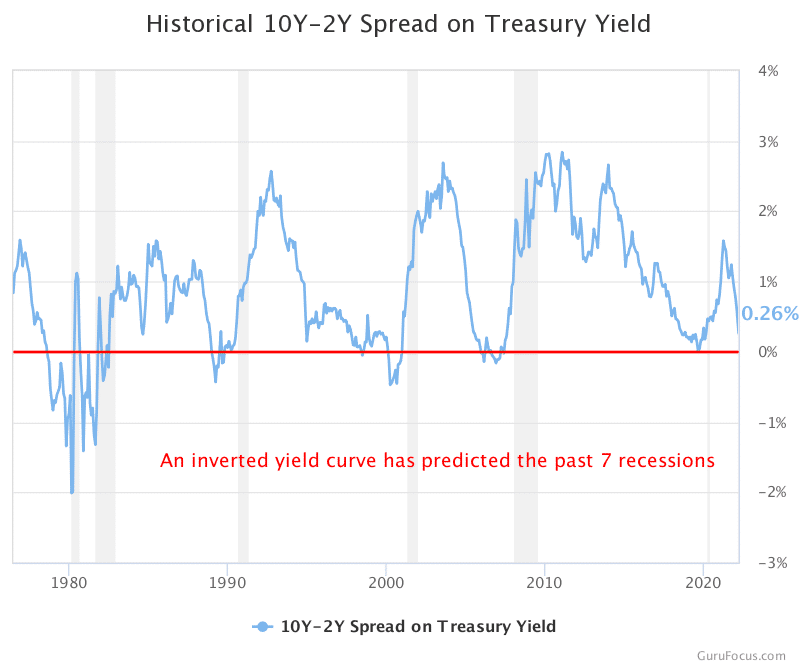

Z výnosové křivky víme, že spread (rozdíl) mezi 10letými a 2letými výnosy federálních výnosů je minimální. Výnosy na krátkodobých splatnostech šly v posledních měsících strmě nahoru. Zatímco ty střednědobé a dlouhodobé pouze poskrovnu. Jakmile je ale spread záporný (výnosová křivka je převrácená), znamená to recesi ekonomiky – respektive to investoři předpokládají.

Závěrem

Ty jednotlivé implikace by se samozřejmě daly rozepsat do mnohem větších detailů, ale pro naše potřeby nedává smysl z toho dělat univerzitní elaborát. Na to, aby mí čtenáři obecně problematiku chápali, tento text úplně stačí. Pokud něčemu ovšem nerozumíte, klidně se ptejte v komentářích.

Jardo díky

Skvělé, dost podrobné(alespoň pro mne) a zároveň hutné, takže jsem „neztratil nit“.