Finanční krize se vyznačuje dynamickým poklesem ceny finančních instrumentů, který následně může vyústit v krach ekonomiky. Finanční krize je zrovna předmět, který zase dost úzce souvisí s tématy, na které jsem v posledních měsících zpracoval vzdělávací články – výnosová křivka, dluhopisový trh, investiční bublina, inflace a další.

V dnešním příspěvku si tedy definujeme finanční krizi, její dopady a uvedeme si pár konkrétních příkladů vůbec nejznámějších krizí. Jedná se sice o další zprofanované téma, ale dovolil bych si tvrdit, že je vskutku aktuální.

Co je finanční krize?

Jak bylo již řečeno, jednou z definic finanční krize je dynamický pokles ceny finančních instrumentů, který následně může vyústit v krach ekonomiky. Těch definici je ale vícero. Jedna z častých je, že recese ekonomiky (předstupeň krize) začíná tehdy, když výstup ekonomiky (HDP) je po dva jdoucí kvartály záporný. Krize se pak vyznačuje tím, že výstup HDP je po celý rok záporný. Uvedené definice jsou ale velmi strohé. Pravdivá, ale nedostatečná.

Proto tyhle definice uslyšíte v mainstreamu asi nejčastěji. Ve skutečnosti je mnoho metodik, které se zaměřují na různé ukazatele než je pouze HDP. Jak říkával jeden můj profesor, hrubý domácí produkt je jeden velký podvod. Stačí totiž velká fiskální expanze a krize dle tohoto indikátoru velmi rychle zmizí.

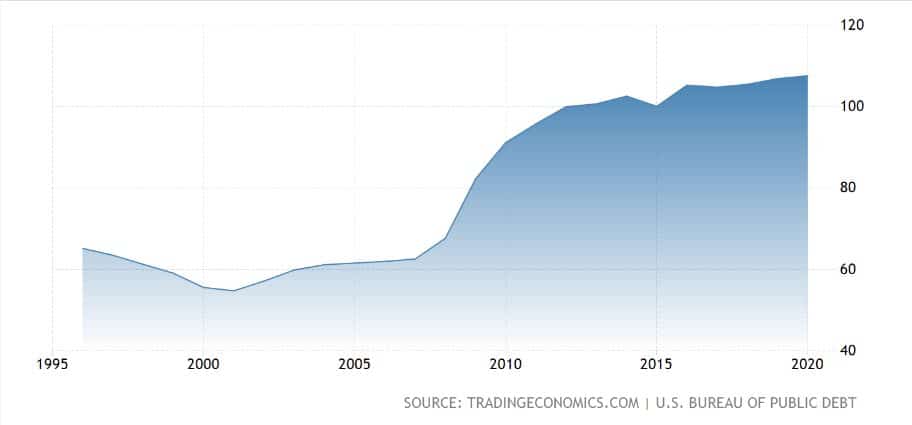

Proto je rozumné se kromě HDP zaměřovat na inflaci, růst zadlužení veřejné (viz. graf) a soukromé sféry, nezaměstnanost, růst peněžní zásoby, úrokové míry, rozpočtový deficit, a dalších nespočet ukazatelů, které mohou být relevantní. Pokud se tedy kdokoliv ohání pouze s hrubým domácím produktem, tématu příliš nerozumí.

Jaké jsou příčiny krize?

Příčiny krize jsou ve finančním systému. Z toho důvodu se krize rozdělují – bankovní krize, měnová krize, dluhová či úvěrová krize (credit crisis). Pak existuje ještě jakýsi „mix“ uvedených, které se říká systematická finanční krize.

Bankovní krize

Bankovní krize je vůbec nejznámějším typem. Především díky létům 2007-2008, což je typickým příkladem tohoto druhu. Bankovní krize jsou způsobené nedostatečnou likviditou v bankovním systému. Nedostatečná likvidita začíná tím, že dojde k úpadku větší banky, z čehož vznikne všeobecná nedůvěra.

Ochota vypůjčovat je pak na bodu mrazu, díky čemuž se dostanou do platební neschopnosti další banky. Díky provázanosti systému to pak funguje jako domino efekt. V moderních ekonomikách vznikají bankovní krize díky náhlému poklesu hodnoty určitých typů aktiv. Učebnicovým příkladem jsou právě CDO (hypoteční zástavní listy), které stály u zrodu krize v roce 2008.

V dnešní době se ovšem v odborných učebnicích otevřeně mluví o tom, že v moderních ekonomikách bankovní instituce nemohou krachnout v důsledku nedostatku likvidity. Jednoduše proto, že centrální banky chybějící likviditu okamžitě dodají. Precedens je právě poslední finanční krize.

Dluhová krize

Dluhová krize je hojně vnímána ve spojitosti s neschopností státu platit zahraniční dluh. U tohoto druhu je typickým příkladem Řecko, které před lety nebylo nadále schopné splácet své dluhy. Problém ovšem není pouze fiskální, protože existuje i interní dluhová krize, která se týká chronického předlužení podniků a domácností. Předlužení vede k zamrznutí úvěrového trhu, což má logicky negativní následky na reálnou ekonomiku.

Měnová krize

Měnová krize spočívá v markantní depreciaci (oslabení) domácí měny. Měnové krize se právě objevují společně s bankovními a dluhovými krizemi. To způsobí naprostou nedůvěru ve finanční systém a rychlý odliv kapitálu ven ze země. To má v systému pohyblivého kurzu (trh určuje směnný kurz) za následek prudký pokles hodnoty dané měny.

Laikům by se mohlo zdát, že v systému pevného kurzu (směnný kurz centrální banka fixuje) není měnová krize možná. Mexický příklad však ukazuje, že je to právě naopak. Mexiko bylo na počátku 90. let považováno za zdravou ekonomiku a navíc tamní centrální banka směnný kurz pesa na dolar fixovala.

Velcí investoři však začali svůj kapitál z Mexika stahovat, což díky fixnímu kurzu bylo výhodné. Když chce investor dostat kapitál pryč ze země, musí přirozeně směnit své peso za dolar. Objemy byly ovšem natolik velké, že tlak na oslabení pesa byl obrovský. Mexická centrální banka měla dvě možnosti.

Buď přejde na plovoucí kurz (fixní zruší), nebo bude fixní kurz pesa bránit. Rozhodli se pro to druhé, ale na obranu fixního kurzu potřebovali hromadu dolarů. Po relativně krátké době dolarové cizoměnové rezervy došly, takže museli fixní kurz stejně zrušit. To mělo za následek nemalých ztrát zahraničních investorů, kteří svůj kapitál nedostali z Mexika pryč. Mexická ekonomika se pak rychle dostala do hluboké krize.

Systematická finanční krize

Systematická finanční krize je kombinace všech třech vyjmenovaných. Bankovní krize mohou klidně vznikat v důsledku dluhové krize, když se mnoho institucí dostane do platební neschopnosti. Peněžní toky se tím prakticky zastaví a banky nebudou mít likviditu, se kterou kalkulovali.

Banky se mohou též dostat do problémů v důsledku měnové krize. Stačí, aby měly hodně závazků v cizích měnách. Pokud se potom domácí měna zhroutí, banky nemají, jak své závazky splácet. Jakmile se dostanou do platební neschopnosti, čeká je rychlý pád.

Prasknutí spekulativní bubliny

Spekulativním bublinám jsem věnoval samostatný článek.

Konkrétní příklady finančních krizí

Tulipánová mánie

Tulipánovou mánii asi zná každý. Jednalo se o spekulativní bublinu, která nakonec praskla. Dříve se uvádělo, že tulipánová mánie napáchala v Nizozemí velké ekonomické škody. Nyní se to ovšem dost rozporuje, protože v téže době v zemi propukl mor.

Úvěrová krize z roku 1772

Úvěrová krize z roku 1772 začala v Londýně. Pokud si správně vzpomínám, uvedenou dobu Adam Smith stroze zmiňoval ve své knize Bohatství národů jako za nezodpovědnou. Práce byla vydána v roce 1776, takže se krize odehrála zrovna za jeho časů.

Jedna z velkých londýnských bank přišla o nemalé částky díky nezodpovědnému partnerovi. Banka se dostala do platební neschopnosti. Jakmile to veřejnost zjistila, vznikl hojně známý „bank run“, což banku úplně položilo. Panika ovšem pokosila mnoho dalších velkých bank, takže tamní bankovní systém utrpěl velkou ztrátu.

Banky nebyly schopné vyplácet depozita a splácet své závazky. Krize byla tak mohutná, že se přelila do zbytku Evropy a kolonií. Úvěrová krize se uvádí jako jiskra, která později zažehla americkou revoluci za nezávislost na britském impériu.

Akciový crash z roku 1929

Konec dvacátých let se nesl v ohromných spekulacích na burze s akciemi. Tato spekulativní bublina se tvořila celá léta a jejich prasknutí mělo za následek vůbec nejhorší ekonomickou krizi (tzv. Great Depression) v dějinách lidstva. Do poloviny roku 1932 ztratil index Dow Jones téměř 90 % ze své all time high hodnoty, na kterou se pak vracel dalších 25 let.

Ropná krize

Ropná krize z počátku 70. let na dlouhou dobu ukončila období velké ekonomické expanze z 50. a 60. let. Cena barelu ropy stoupla o stovky procent, což mělo v USA za následek vysokou inflaci a markantní zpomalení růstu ekonomiky. To velmi brzy vedlo k pádu na akciovém trhu. Pokles na akciích trval přibližně dva roky.

Asijská krize

Asijská krize probíhala v letech 1997-1998, která byla odstartována kolapsem thajského bahtu. Thajsko muselo upustit od směnného kurzu vůči dolaru, což mělo za následek krizi, která postihla celou východní Asii. Japonsko se z toho prakticky doteď nevzpamatovalo a tamni systém je extrémně přeregulovaný. Leckde se můžete dočíst, že byl tento krok správný, ale faktem je, že Japonsko tím nic nevyřešilo. Spíše naopak.

Globální finanční krize

Globální finanční krizi z let 2007-2008 jsem už vlastně nakousl. Byla způsobena zhroucením trhu s aktivy jako je CDO a dalšími různými deriváty, kde bylo CDO podkladovým aktivem. V USA vše začalo jako úvěrová krize na hypotečním trhu, ale skrze pád Lehman Brothers se problém do celého světa přelil jako bankovní krize. Globální ekonomika následně přešla do recese.

Závěrem

Všechny krize v konečném důsledku znamenají nové a nové regulace, které však problém v dlouhodobém měřítku neřeší. Přesněji řečeno se nedá říct, že každá regulace je špatná. Dovolil bych si ale osobně tvrdit, že finanční trhy začínají být přeregulované a zásahy centrálních bank jsou čím dál agresivnější. Je jasné, že to jednou bude mít velké negativní důsledky.

Pěkně stručně a smysluplně shrnuto, jak jsme od Jardy zvyklí 🙂