V dalším edukativním článku se budeme zabývat tím, jak vznikají peníze v moderních ekonomikách. V podstatě tedy volně navazuji na související předešlá témata – kvantitativní uvolňování, úroková míra a inflace. Kolem tohoto tématu panuje spousta mylných přesvědčení. Například, že se peníze vytvářejí v centrálních bankách.

V dnešním textu si pro úplnost prvně definujeme peníze a řekneme si jednotlivé funkce. Následně se pokusíme zodpovědět otázku, jak peníze vlastně vznikají. Upozorňuji, že se jedná o velmi komplikované téma, které se budu snažit smrštit na pár normostran. Pro obecné pochopení problematiky tento článek ovšem postačí.

Zkuste dřívější vzdělávací článek na Quantitative easing (kvantitativní uvolňování) – jak tento nástroj centrálních bank funguje?

Definice peněz a jejich funkce

Akademicky jsou peníze definovány jako peněžní prostředky, respektive účetní jednotka kupní síly. Tedy účetní jednotka cen zboží a služeb. Peníze mají celkem dvě základní funkce – prostředek směny a prostředek pro uchování hodnoty. Taková barterová směna (kráva za kožešiny) činí problémy (špatná dělitelnost, transakční náklady, trvanlivost, atd.), naopak směna prostřednictvím peněz řečené nedostatky nemá.

V dnešní době rozumíme pod penězi oběživo, což jsou fyzické mince a bankovky. Pak jsou účetní peníze, kterých je drtivá většina (asi 97 %). Peníze jsou prostředkem uchování hodnoty ve chvílích, kdy je držitel nepoužívá ke směně za statky. Respektive jsou prakticky vyřazeny z oběhu, což se stane ve chvíli, kdy je držitel někde uloží a uspoří.

V dávné historii to znamenalo, že je střadatel dal do truhly a zamknul. Dnes bychom je dali trezoru, nebo jednoduše do polštáře, jak třeba mívali ve zvyku starší generace. Tím se dočasně dostanou z oběhu. Aby mohly být peníze uchovatelem hodnoty, musí logicky splňovat zásadní podmínku.

Peníze jsou schopné uchovat si svoji kupní sílu v průběhu času. Pokud si za jednu jednotku peněz v pondělí koupíte bochník chleba, musí to jít v témže týdnu i v pátek. Pokud si však za jednotku peněz budete moci v pátek koupit pouze polovinu chleba, funkce uchovatele hodnoty je velmi malá.

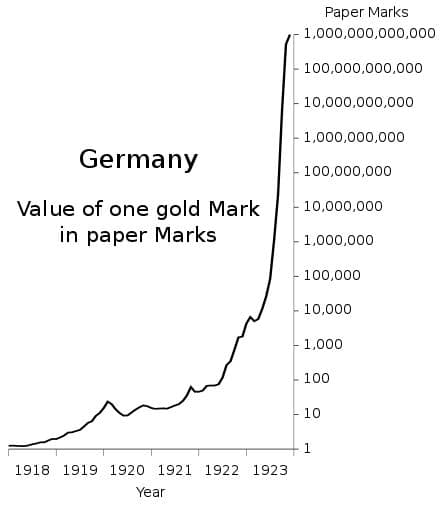

Takovým krásným příkladem z historie je Výmarská republika. V tehdejším Německu se mzdy vyplácely i několikrát denně, protože hodnota marky extrémně kolísala. Za pondělní mzdu, jste si už v úterý nic nekoupili. Přiložený graf vizualizuje poválečnou hyperinflaci v podobě „papírové“ marky vůči dřívější „zlaté“ marce.

Před válkou byla marka navázána na zlato – jedna marka měla hodnotu 0,358g zlata. Marka v následujících letech ztrácela extrémně rychlým způsobem hodnotu, protože tehdejší penězotvorba připomínala tiskárnu. Takže zcela pozbyla funkci uchovatele hodnoty. Leč funkci platebního prostředku si ponechala. Vlastně tuto funkci německá marka naplňovala mnohonásobně více než jiné světové stabilní měny.

Analogicky v klidných dobách peníze spíše plní funkci uchovatele hodnoty. A pokud více plní funkci uchovatele hodnoty, o to méně plní funkci platebního prostředku. Jak vyplývá z dalšího přiloženého grafu, od 90. let minulého století obrátkovost peněz v USA neustále klesá a nyní je na historických minimech. I přesto, že peněžní zásoba markantně stoupá.

Co z toho vyplývá? Dolar plní mnohem více úlohu uchovatele hodnoty na úkor peněžního prostředku. Faktem je, že když by nedocházelo k tak mohutnému vytváření nových peněz, hodnota dolaru by reálně stoupala. Následující graf nám ukazuje, že dle historických dat jsme v roce 2020 pokořili historické minimum z roku 1946.

Všimněte si, že v letech 1946 až 1997 plnil dolar spíše funkci platebního prostředku. Proto bylo uvedené období ve znamení vysoké inflace. Avšak od konce 90. let bývá vyšší inflace spíše raritou. Za posledních 25 let byla v USA inflace nad 4 % vždy jen velmi krátce.

Zkuste dřívější vzdělávací článek na Volume Profile (objemový profil) – jeden z nejužitečnějších nástrojů

Jak vznikají peníze?

Široké povědomí o tom, jak vznikají peníze, je opravdu velmi slabé. Před lety nás na fakultě učili tzv. peněžní multiplikátor, který měl právě vysvětlit, jak vznikají. Dlouho jsem věřil, že to tak skutečně funguje, ale s hlubším studiem problematiky jsem zjistil, že tomu tak není. Proto bych si dovolil tvrdit, že podstatná část vystudovaných inženýrů ekonomie vůbec neví, jak peníze vznikají.

Samozřejmě se to liší obor od oboru. Absolventi oboru Finance to budou vědět téměř jistě. Ale absolventi různých manažerských, podnikových a podobných oborů, s velkou pravděpodobností nikoliv. Proto asi nikoho nepřekvapí, že laici to už vůbec nebudou vědět. Většina lidí si právě myslí, že peníze vznikají v centrálních bankách, což je naprostý omyl.

Pravda je taková, že peníze vznikají (a zanikají) v komerčních bankách, které z titulu své instituce na to mají v podstatě licenci od státu. Peníze se vytváří v účetní podobě, když banka určitou částku připíše na účet klienta, aniž by došlo k odepsání stejné částky z účtu jiného klienta. Když vám tedy kamarád pošle peníze za tričko, které jste mu prodali, nové peníze se nevytvoří.

Z toho vyplývá, že v centrální bance se žádné peníze netisknou, nevytváří. Má ovšem obrovskou moc ovlivňovat tvorbu peněz skrze měnovou politiku, což jsem zevrubně popsal ve článku na úrokové míry. Tudíž centrální banky působí na množství peněz jenom nepřímo. Existují sice výjimky, kdy existuje přímý vliv, ale jsou zanedbatelné.

Jak konkrétně vlastně peníze vznikají? Peníze vznikají v obchodních bankách poskytováním úvěrů nebankovním jednotkám, úročením vkladů a jiných závazků bank, koupí majetku a služeb, výplatou mezd zaměstnancům banky. Největší objem nových peněz má však původ v úvěrové expanzi (úvěrová tvorba peněz), neúvěrová tvorba peněz je s nadsázkou zanedbatelná.

Peníze zanikají analogicky – splácením úvěrů nebankovními jednotkami, prodejem zboží a služeb nebankovním jednotkám, atd. Kdy peníze vzniknou? Prakticky peníze vzniknou v okamžiku, kdy si člověk zažádá o úvěr, který banka schválí. Částku pak připíše na účet klienta – tím se peníze účetně vytvoří, což se projeví v peněžním agregátu M1 (viz. zde)

Z textu každopádně vyplývá, že komerční banky vytvářejí nové peníze ze vzduchu. Půjčují vlastně něco, co vůbec nemají. To znamená, že komerční banky nepotřebují vklady klientů – ty se dále nepůjčují. Představa, že když vložíme své peníze do banky a oni je půjčí někomu jinému, je chybná.

I kdyby banka neměla žádné vklady klientů, stejně může poskytovat úvěry. K čemu pak vklady potřebují? Potřebují je kvůli dostatečné likviditě na rezervním účtu u centrální banky. Žádná bankovní instituce nemůže bez likvidity fungovat.

Zkuste dřívější vzdělávací článek na Risk-on a Risk-off – jak poznat sentiment trhu a proč je to užitečné?

Závěrem

Penězotvorba je dost komplexní téma, kterému se někteří akademici věnují léta. Pro obyčejného účastníka trhu však bohatě stačí, aby chápal, že peníze se tvoří především úvěrovou expanzí. Nikoliv v centrálních bankách, jak se mylně traduje.

Centrální banky vytváří pouze likviditu (zase ze vzduchu), což je právě pejorativně označováno za tisk peněz. Je třeba si ale uvědomit, že likvidita nejsou peníze. Vskutku je však dobré konstatovat, že komerční banky vytváří peníze prakticky z ničeho.

Reference:

Peníze by měli být tvořeny na základě přírodního bohatství, nejenom zlata. Rezerva je v nevytezenych kovech, zemině, vody, stromech, ropě, uhlí, zvířatech . Banky poskytují úvěry, ale oni z toho žijou. Potřebují softvery, hardware, mzdy zaměstnanců… Nevytváří peníze. Kdybych tam lidi neposílali peníze, tak nemají nic

Ale kdeže, vázání peněz na zlato už dávno skončilo, je jich tolik, že už to možné prostě není. Celý systém je založen čistě na důvěře a určité stabilitě. Není to vůbec ničím kryto. Bitcoin je taky o důvěře, ne už tolik o stabilitě, ale hlavně má výhodu, že ho je omezené množství.

Ale jak už jsem psal banky už ani nemají zájem o vaše vklady, virtuálně vytvořené peníze dostaly od centrální banky. A finálně je vytvoří tak, že tam přijde nějaký Jarda a vezme si hypo, v tu chvíli vzniknou. JARDA to pak bude reálně splácet dalších 25 či 35 let trdejma love. Ale i to může být výhodný, protože mezitím už nebude ten samý byt za 3 miliony, ale třeba za deset miliónů.

Ano z těch vašich splátek, úroků poté žijí, žijí z toho že dělají administrativu okolo, že si staví paláce, musí platit i nějaké schopné lidi, chtějí tučné zisky, atd.

Nezmysel. Peniaze majú hodnotovo vyjadrovať produkciu a výmenu tovaru v danej krajine, teda HDP danej krajiny. Sú primárne prostriedkom výmeny VYTVORENEJ HODNOTY medzi jej tvorcami istej hodnoty. Drahé kovy, resp. iné nerastné „bohatstvo“ sú iba vhodný fyzický nosič, ktorý umožňoval praktickú aplikáciu výmeny HDP, a zároveň pevne fixoval emisiu nosiča – zlatý štandard. Zlatý štandard ale neumožňuje robiť monetárnu politiku, všetko je fixne nastavené, mení sa iba kúpna sila danej meny od zmeny HDP. Nerastné bohatstvo má vplyv na HDP iba ak vstupuje do tvorby hodnoty ako vstupná surovina. Koľkože nerastného bohatstva leží hlboko na dne oceánov ? A malo by to mať to azda vplyv na množstvo peňazí na planéte ? Blbosť. Je to primárne o produkcii HDP človekom, alebo strojom vytvoreným človekom. Preto sa upustilo od zlatého štandardu a prešlo na krytie cez HDP. A to vytváranie peňazí bankami sa nazýva FRAKČNÉ bankovníctvo, čo je v podstate požičiavanie na páku oproti reálnym vkladom. Banky nevytvárajú peniaze ako také, oni vytvárajú finančné / peňažné / produkty na páku a to až 1:50, podľa požiadavky minimálnych rezerv pre daný druh finančných aktív, a nafukujú si tak bilancie x – krát. Toto však stimuluje ekonomickú aktivitu / HDP /. Otázka je, do akej miery je takáto stimulácia ešte únosná. Zlatým štandardom sa nedá nič ekonomicky stimulovať /export-import iba cez clá a kvóty/, dá sa iba nečinne prizerať na krízy a podobne. Zlatý štandard je evolučne monetárne krokom späť. Bitcoin ešte horšie, čo sa týka riadenia optimalizácie výkonu ekonomiky cez monetárne politiky-

Jo jo, jen to nesmí s tím tiskem přehnat. Dnes jsou však globální ekonomiky, vracet se zpátky o 100 let, kdy si každý stát jel víceméně sám za sebe už tolik nejde. Růst ekonomiky potažmo HDP je mantra, protože díky ní se tento systém může udržovat v chodu, prostě je tak na splácení dluhů, můžou se půjčovat další prachy, atd. Problém nastává, když je krize, a nepodařilo by se jím hospodářství ani velkým tiskem znovu rozjet, ale na to si dají pozor. V nejhorším případě je možné vyvolat nějakou válku a rozjet zbrojení. Ekonomika zase funguje, ale to zatím snad nikdo nechce.

Proto musí tento zhovadilý systém alá tisknutí peněz skončit. A jednou ještě za mého života se tak stane. Jediná hodnota je v něčem co již nyní někteří osvícení akceptují jako neměnné s danými pravidly. A ano tím je v současnosti bitcoin.

Jenže díky tomuto systému vděčí Západ za svojí prosperitu, ano táhne lidi na vařený nudli, ale přitom je nutí v jejich v produktivních věku makat, protože není možné tomu tisknutí peněz stačit, když normálně vyděláváte. Přitom tím lze financovat věci (na dluh), na které by jinak nebylo, kdyby nevytvářeli peníze z ničeho, ovšem je dobré o tom vědět. Když se to přežene může to vést k hyperinflaci jako v Německu. V současné době jsou přesvědčeni, že mají o něco lepší páky a systém, aby to tak skončit nemuselo, a nenastoupil nějaký nový ÁDA. Přes komerční banky se dostávají pomocí hypoték a dluhů peníze do oběhu, ale centrální banky jim poskytují likviditu. Dříve dnes už to neplatí, existoval multiplikátor 10x, kdy z vašich uložených 100 tisíc – byla schopná banka půjčit až milión. Nyní ani ty vaše prachy nepotřebuje, protože je dostane od centrální banky, jo super 🙂

Peníze tvoří investice ne půjčky.

To záleží jak to vezmeš, banky tvoří peníze skutečně trošku jinak, než je musí tvořit lidé, či podnikatelé, firmy v běžném životě. Běžní lidé berou investici třeba byt, to není úplně ono. Firmy si berou půjčky na investice do firmy, aby rozšířily své podnikání a dělaly větší zisk, to jsou skutečné investice. Případně když si půjčí developer, postaví byty, domy a zkasíruje zisk, pokud to umí rychlá návratnost investice, atd.

Já v tom problém nevidím. Banka vytvoří peníze na hypotéku, ale tyto peníze jsou kryty tou nemovitostí. Takže nejsou jen tak z něčeho vytvořeny. Splácením se ty peníze zase „ničí“.

Jenže ten, kdo ten byt postavil si půjčil na jeho realizaci peníze u stejné banky. Ten, do dodal materiál si půjčil peníze na jeho výrobu u stejné banky. A ten, kdo vytěžil suroviny na výrobu materiálu si půjčil peníze u stejné banky. V konečném důsledku nic není ničím kryto.

Rostou peníze na stromě nebo ne? Tohle video je české, s animacemi, lépe stravitelné.

https://www.youtube.com/watch?v=fvk8cQsKJ1E

Podstata je přitom triviální. Stát si vůbec snadno půjčuje, na různé sociální programy, či obecně svůj rozpočet. Viděli jsme jaké stovky miliard, udělala např. Česká republika kvůli Covidu, kde ty peníze vzala? Od koho?? Prostě se natiskly 🙂 Prachy neměli ani v Německu, či Bulharsku, v USA mají celosvětovou tiskárnu s názvem FED.

Erich Maria Remarque: Černý obelisk. Naše Vojsko, Praha, 1968, 340 s.

str. 12-20:

…

„Musím tě naléhavě požádat o zvýšení platu.“

„Už zas? Zvýšil jsem ti ho přece včera.“

„Kdepak včera. Dnes ráno v devět. Mizerných osm tisíc marek. Konečně, dnes ráno v devět to ještě něco bylo. Jenže mezitím vyšel nový kurs dolaru a já si za to můžu koupit místo nové kravaty leda láhev laciného vína. Ale potřebuju kravatu.“

„Kolik teď stojí dolar?“

„Dnes v poledne třicet šest tisíc marek. Ráno stál jen třicet tisíc.“

Jiří Kroll si prohlíží doutník. „Šestatřicet tisíc! Letí to, jako když se páří kočky! Jak to jenom skončí?“

„Všeobecným úpadkem, pane polní maršále,“ odpovídám. „Ale zatím musíme žít. Přinesls peníze?“

„Na dnešek a zítřek jen malý kufřík. Tisícovky, desetitisícovky, dokonce několik balíčků starých milých stovek. Asi pět liber bankovek. Inflace teď letí tak, že Říšská banka nestačí tisknout. Nové stotisícovky obíhají sotva čtrnáct dní, a už se budou muset tisknout miliónovky. Kdy se dostanem k miliardám?“

„Za pár měsíců, když to půjde takhle dál.“

„Bože můj,“ povzdychne si Jiří. „Kde jsou ty krásné klidné časy roku 1922? Tehdy stoupl dolar za rok z dvou set padesáti pouze na deset tisíc. A to nemluvím o roce 1921 — tehdy to bylo mizerných tři sta procent.“

…

Jiří se zazubí. „Ty jsi obyčejná oběť doby, kdežto Líza pluje na vlnách německé inflace plnými plachtami. Je to krásná Helena šmelinářů. Z náhrobků se teď, hochu, nezbohatne! „Proč radši nekšeftuješ se slanečky nebo s akciemi jako tvůj přítel Willy?“

…

Jiří přinese z předsíně kufr s penězi. Sáhne dovnitř a hodí mi dva balíčky. „Stačí?“

Vidím, že to jsou většinou stovky. „Přidej těch tapet ještě půl kila,“ povídám. „Tohle je nejvýš pět tisíc. Tolik dávají při nedělní mši na talíř šmelináři, a to se ještě stydí, že jsou takoví krkouni.“

…

„Zaplaťpánbůh že je zítra neděle,“ říká. „Aspoň nebudou žádné dolarové kursy. Na jeden den v týdnu se inflace zastaví. Tohle si Bůh jistě neuvědomil, když stvořil neděli.“

„Jak si vlastně stojíme?“ ptám se. „Jsme na mizině, nebo se topíme v blahobytu?“

Jiří dlouze táhne ze špičky z mořské pěny. „Myslím, že tohle o sobě dnes v Německu neví nikdo. Ani božský Stinnes. Všichni střádalové jsou samozřejmě na mizině. A právě tak dělníci a všichni, co jsou odkázáni na mzdu. Stejně je na tom většina malých obchodníků, jenže ti to nevědí. Skutečný blahobyt mají pouze lidé s devizami, s akciemi, nebo s velkými věcnými hodnotami. Stačí to k tvému osvícení?“

„Věcné hodnoty!“ Hledím na zahradu, kde máme skladiště. „Moc už jich skutečně nemáme. Zbyl nám hlavně pískovec a ta litá veteš. Ale mramor a žulu bys spočítal na prstech. A tu trošku, co máme, prodává tvůj bratr se ztrátou. Nejlíp by bylo neprodávat vůbec nic, že?“

…

„Jindřichu,“ přeruší ho mírně Jiří. „Víme, že se dřeš. Ale žijeme dnes v době, kdy se prodejem chudne. Už léta máme inflaci. Od konce války, Jindro. A tenhle rok inflace řádí jako tubera. Proto už čísla nemají žádnou cenu.“

Jindřich vytáhne poznámkový blok. „Ten pomník s křížem jsme koupili za padesát tisíc. Člověk by řekl, že tři čtvrtě miliónu je docela slušný výdělek.“

…

„Ceny se mění Každý den,“ říká Jiří. „Tady není o čem mluvit.“

…

Jindřich se na Jiřího upřeně zadívá. „Prachy? Co zase máš? Jak můžu přinést prachy, když jsme ještě nedodali? To přece není možné!“

„Je to možné,“ povídám. „Dneska je to dokonce běžné. Říká se tomu placení předem.“

„Placení předem!“ Jindřichův tlustý frňák se opovržlivě zachvěje. „Co vy o tom víte, učitýlku? Copak můžeme v našem obchodě chtít, aby se platilo předem? Od truchlících pozůstalých, když věnce na hrobě ještě ani nezvadly? Chcete peníze za něco, co jsme ještě nedodali?“

„Samozřejmě! Kdy jindy? To jsou právě poddajní a spíš vyklopí prachy na dlaň.“

…

„Pane Krolle,“ povídám, „dovolte, abych vám ještě jednou stručně objasnil dnešní dobu. Zásady, v nichž jste vyrostl, jsou ušlechtilé, ale teď vedou k bankrotu. Vydělat peníze dnes umí každý, ale skoro nikdo nedokáže udržet jejich hodnotu. Není důležité prodávat, ale nakupovat a co nejrychleji dostat zaplaceno. Žijeme v době věcných hodnot. Peníze jsou iluzí. Každý to ví, ale spousta lidí tomu přesto nevěří. Dokud bude tenhle stav trvat, bude inflace pokračovat až k absolutnímu Nic. Člověk žije z pětasedmdesáti procent z fantazie a pouze z pětadvaceti procent ze skutečnosti. V tom tkví jeho síla i slabost, a proto ještě existují v tomhle čarodějnickém reji čísel ti, co vyhrávají, i ti, co prohrávají. Je nám jasné, že nemůžeme stoprocentně vyhrávat, ale nechtěli bychom patřit k těm, co prohrají všecko. Dostaneme-li až za dva měsíce ty tři čtvrti miliónu, za které jste dneska prodal pomník, nebudou mít větší cenu než dnešních padesát tisíc marek. Proto —“

Jindřich zrudne v obličeji jako pivoňka. Skočí mi do řeči. „Nejsem žádný idiot,“ prohlašuje podruhé. „Nemusíte mi tady dělat takové hloupé přednášky. Vím toho o praktickém životě víc než vy. A chci radši se ctí zahynout, než abych za svou existenci vděčil pochybným šmelinářským metodám. Dokud jsem u téhle firmy vedoucím prodeje, bude se obchodovat slušně a postaru! A tím to hasne! Já vím svoje! Tak to šlo až dosud a tak to půjde dál! Je to hnus, kazit člověku radost z úspěšného obchodu!“

…

„V sobotu odpoledne se už dolarový kurs nemění. Od dnešního poledne do pondělního rána zůstane naše marka pevná. Jak je to vlastně možné? V tom je asi něco pořádně shnilého! Jak to, že marka koncem týdne neklesá? Copak ji drží Bůh?“

str. 45-46:

Dodávku žuly, kterou chceme z Riesenfelda vyrazit, nemůžeme ovšem zaplatit předem. Tolik peněz nemáme nikdy pohromadě a bylo by šílenství ukládat je v bance, protože by se rozplynuly jako sníh v červnu. Chceme proto dát Riesenfeldovi směnku splatnou za tři měsíce. To znamená, že chceme nakoupit skoro zadarmo.

Riesenfeld z toho přirozeně nemůže mít škodu. Tenhle žralok v moři lidských slzí chce vydělávat jako každý počestný obchodník. Musí proto směnku diskontovat v naší bance týž den, kdy ji od nás dostane. Banka rozhodne, zda si Riesenfeld i my zasloužíme příslušný úvěr, strhne si několik procent srážky a směnku vyplatí. Procenta srážky Riesenfeldovi ihned vrátíme. Tak dostane za dodávku celou částku, jako bychom mu zaplatili předem. Ale ani banka neutrpí škodu. Ihned předá směnku Říšské bance, a ta ji vyplatí, jako ji naše banka vyplatila Riesenfeldovi. Teprve v Říšské bance zůstane směnka ležet až do dne splatnosti, kdy ji banka předloží k zaplacení. Je jasné, jakou má pak ještě cenu.

Tohle všechno známe teprve od roku 1922. Do té doby jsme pracovali jako Jindřich Kroll a málem jsme udělali bankrot. Když jsme vyprodali skoro celý sklad, s úžasem jsme zjistili, že za to máme jen bezcenné bankovní konto a několik kufrů bankovek, které se nehodily ani k tomu, abychom si jimi vytapetovali kvartýr. Napřed jsme se snažili co nejrychleji prodávat a nakupovat, ale inflace nás vždycky snadno předěhla. Trvalo moc dlouho, než jsme dostali za pomníky zaplaceno, a mezitím klesly peníze tak rychle, že i ten nejlepší prodej byl ztrátový. Mohli jsme se udržet nad vodou teprve tehdy, když jsme začali platit směnkami. Ani teď nevyděláváme žádné velké peníze, ale na živobytí to stačí. Protože se v Německu tímto způsobem financuje každý podnik, musí přirozeně Říšská banka tisknout pořád nové a nové peníze a kurs proto klesá čím dál rychleji. Vládě to zřejmě také vyhovuje, protože se tak zbavuje všech vnitřních dluhů. Tato politika žene do záhuby lidi, kteří nemohou kupovat na směnky, ty, co mají nějaký ten majeteček a musí ho prodat, vlastníky malých obchodů, dělníky , důchodce, kteří vidí, jak se jejich vklady a bankovní pohledávky rozplývají jako sníh, a zřízence a úředníky, kteří živoří od jednoho platu k druhému, a přitom si nemohou dovolit ani pár nových bot. A vydělává-li někdo, pak to jsou šmelináři, vládci nad směnkami a cizinci, kteří si mohou koupit za pár dolarů, korun nebo zlotých, co chtějí, a velcí podnikatelé a burzovní spekulanti, jimž roste majetek a akcice jako houby po dešti. Ti mají všecko skoro zadarmo. Je to velký výprodej střádalů, počestných příjmů a slušnosti. Ze všech stran se slétají supové a hladce z toho vyklouzne jen ten, kdo může dělat dluhy. Neboť ty mizí samy od sebe.