Bankovní systém je srdcem kapitalismu. Stejně jako u člověka, je v případě srdečního onemocnění v ohrožení celý organismus. Když jsou ohroženy banky, hrozí kolaps celého finančního systému. Pád jedné menší banky může nakazit ostatní. Největším rizikem je pak dominový efekt, kdy banky začnou jednou padat jedna za druhou. Pád banky vždy začíná runem na banku. Co tedy takový run na banku je a proč je tak nebezpečný?

Run na banky

Tento obecný popis má v sobě všechny detaily, nutné k pochopení, jak run na banku funguje. Příčinou je ztráta důvěry. Ta je v bankovním sektoru naprosto klíčová. To dělá z runů na banku především psychologickou záležitost, které pracuje s dvěma základními emocemi: důvěrou a strachem.

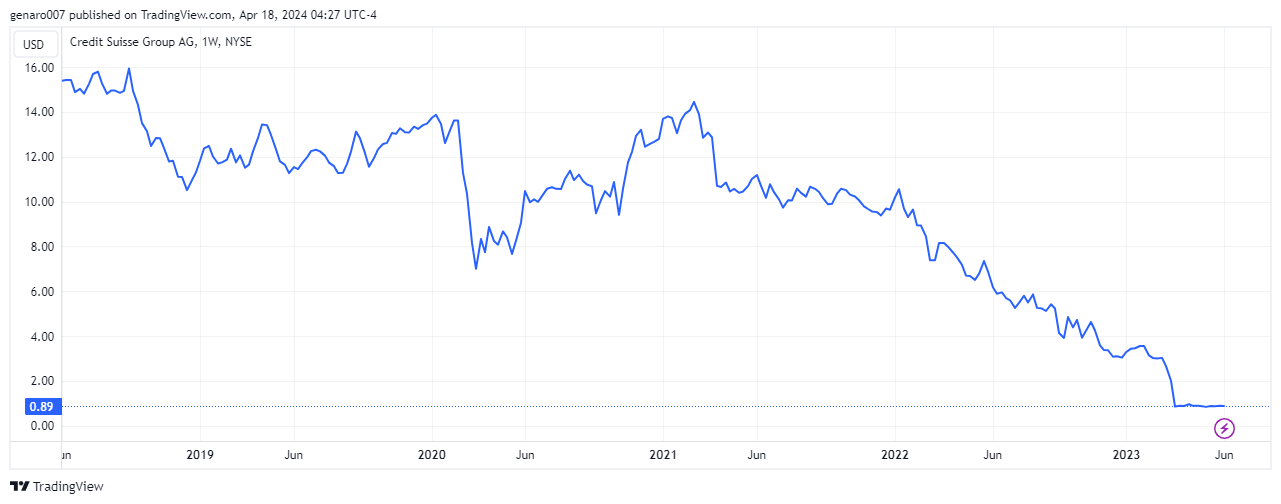

Run na banku není zcela racionální záležitost. Vzhledem ke křehkosti celého bankovního systému by přísné racionální řešení spočívalo v co největším omezení bankovního systému v našem životě. To je ale prakticky jen velmi těžko proveditelné. Velké systémové banky západního světa jsou totiž golemové na hliněných nohách. Pokud si někdo myslí opak, dění okolo velké banky Credit Suisse by jej mělo vyvést z omylu. O bankách, které mohou mít velké problémy, se mluví často. Můžeme uvést třeba německou Deutsche Bank. To neznamená, že tato banka je v ohrožení. Ale o důvěru svých klientů může přijít velmi rychle.

Smrtonosná spirála

Spouštěčem je tedy ztráta důvěry. Jakmile se začnou objevovat negativní zprávy, banka pomalu ztrácí důvěru. Zde je právě zlomový moment. Banka musí reagovat, aby dokázala svým klientům, že vše je v pořádku. Zde znovu nastupuje psychologie, protože reakce, kdy banka začne tvrdit, že se nic se neděje a že informace, které kolují, jsou jen pomluvy nebo desinformace, může přinést přesně opačný efekt. Člověka, který vám přestane věřit, neuklidníte tak, že mu začnete říkat, že se nic neděje a vše je v pořádku. Podezření, že tomu tak není, bude jen stoupat.

Banka má samozřejmě možnost začít vysvětlovat, proč tomu, tak je, ale i zde je značný risk. Bankovní systém je složitý a jen velmi málo lidí se dokáže orientovat v bankovních rozvahách. Bance tak nezbude nic jiného než se spoléhat na své PR oddělení, že krizi vyřeší.

Banka se však dostává do problému, jakmile objem výběru prostředku přesáhne obvyklou míru. Přesažení obvyklé míry výběru nutí banku sahat do svých rezerv, které jsou často velmi omezené. A zde jakékoliv zaváhání zvyšuje tlak na banku a rozšíření paniky.

V době sociálních sítí, může běžně nastat následující situace : Klient přijde do banky, o které se šeptá, že má potíže. Chce si vybrat svoji pravidelnou částku a banka mu oznámí, že si bude muset počkat 24 nebo 48 hodin. Jakmile to klient zveřejní na sociální sítí banka se dostává pod tlak. Smrtonosná spirála se začne roztáčet. Pravda je taková, že žádná velká banka nemůže čelit masivnímu odlivu klientů. Proto je run na banku tak nebezpečný. Nemusí nutně souviset se zdravím dané banky. Může jít jen o nezvládnutí komunikační strategie ze strany banky.

Špatné znamení: dlouhé fronty před bankou

Dlouhá fronta klientů před bankovním domem je velmi špatným znamením. Ale jde jen o znamení. Na to se nesmí zapomínat. Historicky existují dva příklady, které měly úplně jiný dopad. Vždy je důležitý celkový kontext. Obě události se odehrály v letech 2007 a 2008, které byli velmi napjaté. První je příklad pádu britské banky Northern Rock v roce 2007. Tento run na banku byl zajímavý tím, že to byl první velký run ve Velké Británií za více než 150 let.

Northern Rock se stala obětí svého modelu financování, který byl velmi závislý na krátkodobých půjčkách z mezibankovního trhu. Když nastala globální kreditní krize, tento zdroj financování se výrazně ztížil a banka čelila problémům s likviditou. Situace se výrazně zhoršila, když média zveřejnila, že Northern Rock požádala o nouzovou finanční pomoc od své centrální banky.

Tato zpráva vyvolala paniku mezi vkladateli. Dlouhé fronty lidí před bankou se dostaly do všech předních médiích v zemi. Fotky nešťastných a zoufalých lidí uštědřily bance Northern Rock ránu z milosti.

Jiný příběh se odehrál v Hongkongu v roce 2008. Během odpolední přestávky trader sledoval ze svého okna v centru tohoto velkoměsta tvořící se frontu před pobočkou banky DBS Bank. Jelikož to bylo v době vrcholu finanční krize 2008, trader tuhle informaci vyhodnotil jako začínající run na banku.

Začal tedy akcie této banky prodávat a obvolávat svoje známé s doporučením, aby se jich této banky zbavili. Naštěstí než se dostala informace do velkých finančních médiích, byla ověřena. Bance DBS run na banku nehrozil. Lidí se před jejím vchodem shromáždili, aby se skryli před deštěm nikoliv, aby si vybrali vklady.

Run na banku v digitální době

Dva výše uvedené příklady se staly v letech 2007 a 2008. Pro většinu čtenářů kryptomagazínu to zřejmě byla doba, kdy se ještě nezajímali o investice. Tyto dva příklady jsou dobré, abychom si uvědomili, jak se moc doba změnila.

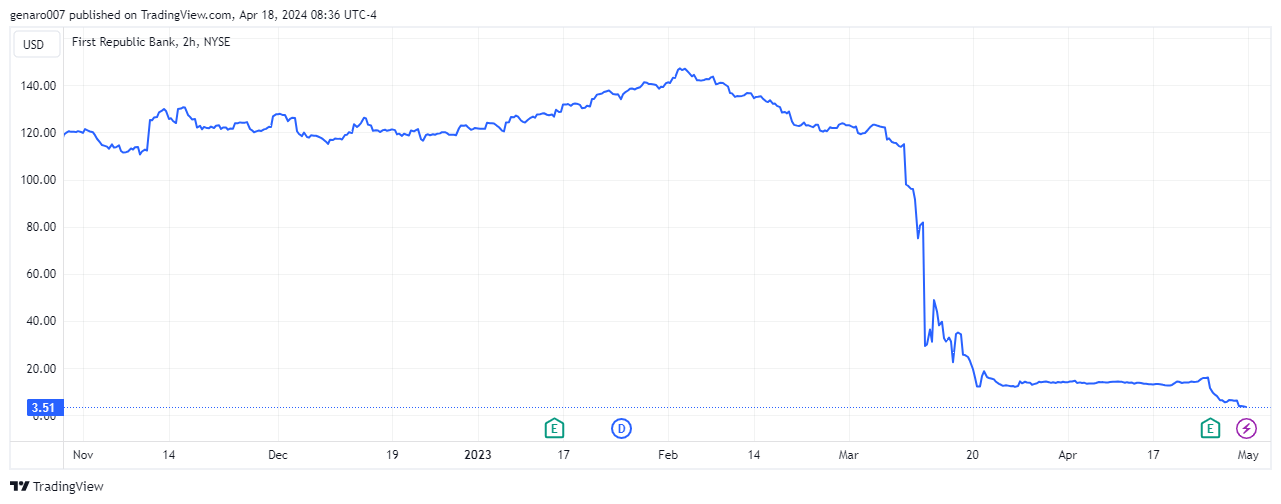

Posledními příklady bank, které padly právě díky runu, byly dvě regionální banky v březnu 2023. Jednalo se o SVB banku a The First Republic, která byla koupena největší americkou bankou JP Morgan. Překvapivé je, že nyní se run na banku neodehrál ve fyzické podobě, ale v digitální.

Zejména SVB banka byla instituce, které se specializovala na startupy ze Siliocon Valley. Klienti této banky se již nedomáhali svých vkladů tak, že by stáli ve frontě před dveřmi bankovního domu. Fronty se tvořily především virtuálně v internetovém bankovnictví. Dnes run na banku bude probíhat tak, že si vůbec nic neuvědomíme. Jediným možným znakem runu na banku může být delší odezva systému internetového bankovnictví a nebo rovnou nemožnost se přihlásit do systému vůbec.

Češi si mohli zažít tuto zkušenost, když byla z českého trhu vykázána ruská Sberbanka. Ze dne na den se nemohli přihlásit do internetového bankovnictví, platební karty přestaly fungovat a pobočky byly najednou zavřené. V digitálním světě je krach banky mnohem rychlejší.

Sociální sítě a její role v run na banku

Druhým znakem je, že paniku může dnes kdokoliv spustit na sociální sítí. Ještě v roce 2008 mohla velké média zprávu ověřit před tím, než se začala šířit. V době sociálních sítí se proti šeptandě bojuje daleko hůř. Riziko runu na banku je tak mnohem větší.

Osobně by mě nepřekvapilo, kdybychom se v budoucnu dočkali runu na banku, který by byl vyvolaný jen na sociálních sítích. Toto riziko je velké. Dříve měly banky mnohem víc času. Dnes se tento čas může počítat na sekundy. Uživatel si přečte poplašnou zprávu na své oblíbené síti. Následně se přepne do otevřeného okna internetového bankovnictví a vybere si všechny svoje peníze. Tato operace může trvat řádově jen několik sekund a maximálně několik minut.

Obrana proti runu na banku

Jak vidíme, k runu na banku může dojít prakticky kdykoliv. Žádná z velkých bank není připravena dlouhodobě čelit odlivu klientů. Samozřejmě, že se banky snaží udržet u klientů a finančních trhům důvěru. Mezi nejznámější opatření patří pojištění vkladů a takzvané stresové testy jednotlivých bankovních domů.

Pojištění vkladu

Prvním opatřením je pojištění vkladů. Je dobré vědět, jak tato služba funguje. V USA je pojištění vkladů poskytováno Federal Deposit Insurance Corporation (FDIC), která je nezávislou federální agenturou. Dnes se pohybuje pojištění vkladů až do výše 250 000 dolarů na vkladatele a banku, které je součástí FDIC. V případě krachu banky klient dostane zpět maximálně 250 000 dolarů. Z toho vyplývá, že pokud chceme být dobře pojištění je nejlepší si vklady rozdělit do různých bank, tak, aby nepřesáhly limit 250 000 dolarů.

V Evropské Unii funguje podobný systém, rozdíl je hlavně v tom, že pojištěná částka je menší a odpovídá pouze 100 000 eur. Jakmile máte na účtu vyšší částku, už není pojištěná v plné výši.

Pokud by ke krachu banky došlo, systém pojištění vkladů vám relativně rychle vyplatí vaše peníze právě do výše 100 000 eur. Částky nad tuto hranici se dostanou do insolventního zřízení. Následně není jisté, kolik se vám podaří ze zkrachovalé banky dostat.

Pokud byste náhodou dostali zpět všechny peníze, jak tomu bylo například u odchodu Sberbanky z Česka, tak jste na ně museli velmi dlouho dobu čekat. Případ Sberbanky byl, ale trochu zvláštní, protože nešlo o krach banky, takže klienti se opravdu neměli bát o to, že o vklady přijdou. Nepříjemností je v každém případě dlouhé čekání a tím pádem zablokovaný kapitál na dobu neurčitou. Jedinou možnou obranou je nemít větší vklad než 100 000 eur u jedné banky.

Stresové testy

Druhou možností, jak finanční systém podporuje důvěru jsou stresové testy. Stresové testy bank provádí většinou centrální banky nebo regulační orgány, jako výše zmíněný FDIC. Stresové testy hodnotí odolnost banky vůči různým zátěžovým situacím. Jednou takovou zátěžovou situaci může být právě run na banku.

Stresové testy se snaží odhalit slabiny bank a zlepšit řízení rizik. Stresové testy se opírají o analýzu bankovní rozvahy. To je velmi náročná disciplína, protože hospodaření bank je opravdu složité.

Výsledky stresových testů většinou obsahují základní ukazatele jako Loan-to-Deposit Ratio (LDR), který ukazuje poměr mezi výši poskytnutých úvěru a vkladů, Liquidity Coverage Ratio (LCR), což je ukazatel, který měří schopnost banky pokrýt krátkodobých finančních závazků pomocí likvidních aktiv během stresových situaci a nebo Capital Adequacy Ratio (CAR), který ukazuje poměr mezi kapitálem banky a jejími rizikovými aktivy. To jsou jen tři základní ukazatele.

Ve skutečnosti je jich ještě víc. Celou problematiku odolnosti a regulace bankovního sektoru řeší Basilejské dohody III (často označované Basel III), které definují přípustné hodnoty ukazatelů a celou komplexní metodiku měření. Basel III byl definován jako odpověď na finanční krizi 2007- 2008 a jejím smyslem bylo banky lépe připravit na těžké situace.

Limit stresových testů

Zde se však dostáváme k jádru problému. Stresové testy modelují těžkou situaci pro banku během 30 dnů. To je sice dlouhodobá, ale run na banku není záležitost 30 dnů. Když se rozšíří šeptanda, že banka má potíže, tak dlouho nevydrží. Její pád se dá čekat řádově ve dnech.

I když jsou stresové testy důležité, nemůžeme se spoléhat na to, že banka opravdu své problémy ustojí. Jsou to modelové situace, které zůstanou na papíře. Realita je vždy jiná. A hlavně – problémy bank jsou často černé labutě, které přichází většinou velmi nečekaně. A jednou z definičních vlastností černé labutě je právě to, že ji specialisté nevidí.

Závěr: Run na banku jako neustálá hrozba vznášející se nad finančním trhem

Posledním opravdovým runem na banku byla krize regionálních bank, které začala pádem banky SVB. Naštěstí se centrální bance v součinnosti s velkými americkými bankami podařilo krizi zastavit. Banky sice na této pomoci značně vydělaly, ale zabránily tomu, že by padla nějaká z větších bank.

Poslední krize přišla právě z místa, kde ji čekal jen málokdo. Díky zvedání úrokových sazeb se cena dříve vydaných amerických dluhopisů propadla. Banky právě ve kvalitních dluhopisech drží své rezervy pro případ krize. Když se však znehodnotí krizové rezervy ve chvíli, kdy je banka potřebuje, nastane problém. A to se právě stálo.

Pro mnoho investorů je křehkost finančního sektoru a riziko permanentního run na banku bariérou, aby cokoliv investovali do bankovního sektoru. Na druhou stranu z hlediska fundamentů a dividend je právě bankovní sektor poslední roky značně levný. Kdo se nebojí runu na banku, může najít bankovní akcie za velmi příznivé ceny.