Psychologická analýza (sentiment analýza) je velmi specifickým přístupem pro analýzu finančního trhu. Předmětem analýzy totiž není trh samotný. Respektive analytika tolik nezajímají aktiva jako taková, ale psychologie (sentiment) tržních účastníků. Základním předpokladem je, že akciové trhy jsou pod významným vlivem davové psychologie investorů. Čili se počítá s tím, že budoucí cenový vývoj záleží na různých impulsech, které právě ovlivňují jejich davové chování.

Čili psychologická analýza vskutku těsně souvisí například s investičními bublinami nebo risk off/on prostředím.

Safe Haven – které trhy lze považovat za bezpečný přístav?

Psychologická analýza

Psychologická analýza je rozhodně užitečný nástroj, ale ve srovnání s technickou a fundamentální analýzou má mnohem menší zastoupení. Respektive to není úplně ten nejspolehlivější zdroj informací pro investiční rozhodování. Navíc nemusí být úplně jasné, kde ta relevantní data a informace čerpat. Nicméně v kombinaci s dalšími přístupy se spolehlivost může logicky zvýšit.

Úskalí psychologické analýzy je v samotném předmětu zájmu této metody – investor. Investorovo rozhodování je pod vlivem mnoha různých faktorů, mezi které patří jeho city, nálady, emoce. A ty se mohou v krátkodobém horizontu velmi často měnit. A spolu s tím i investorovo rozhodování.

V tomto ohledu je právě důležité ono očekávání, jež je významně ovlivněno například měnovou a fiskální politikou. Proto je velmi důležitá chápat, že když oznámí centrální banka restriktivní měnovou politiku v podobě zvyšování sazeb, okamžitě to má vliv na očekávání investorů. V tomto případě negativní.

Bible psychologické analýzy je dílo z roku 1895, které se jmenuje Psychologie davu. Autorem této knihy je Francouz Gustave Le Bon, který byl vystudovaný lékař. Na odborné úrovni se ovšem věnoval sociologii, antropologii, fyzice a stal se průkopníkem sociální psychologie. Do jisté míry se věnoval i ekonomii.

O davové psychologii občas mluvím ve svých analýzách, což je dáno tím, že jsem uvedené dílo přečetl již dvakrát a považuji jej za jednu z nejlepších odborných knih, které jsem doposud četl.

Davová psychologie

Gustave Le Bon přišel na to, čemu on sám říkal „duše davů“. Autor zcela jasně konstatoval, že jedinec se chová úplně jinak, když je součástí nějakého davu. Když je člověk součástí davu, jinak cítí, myslí, vnímá události, než ve chvílích, kdy je zrovna sám.

Z jeho práce vyplývá, že jakmile se člověk stane součástí davu, jeho individuální vlastnosti ztrácejí na svém významu. Když se totiž jedinec stane součástí davu, automaticky přebírá jeho dominantní vlastnosti. Jednoduše řečeno je v takové chvíli zcela irelevantní třeba vzdělání a inteligence člověka, protože myšlení davu přijme za své. Jakákoliv racionalita jde stranou, kritické myšlení zcela absentuje.

Čili se lidé v rámci davu nechovají podle svého vlastního rozumu, úplně ztratí svou individualitu. Chovají se podle vzorce, který se v davu prosadí. I když je třeba ten vzorec naprosto v rozporu logikou a mravností. V takových chvílích jsou jednotlivci velmi snadno ovlivnitelní třeba vůdcem, který tu masu ovládá.

Zajímavé je autorovo konstatování, že vlastnosti jednotlivců se nijak nekumulují. Dav si vytvoří nové vlastnosti. Tím v podstatě říká, že když se sejde 100 odborníků, tak mohou rozhodnout stejně nekompetentně jako 100 laiků. Jednoduše proto, že dav není racionální. A je jedno, jací lidé ho tvoří.

Ve spojitosti s burzovním trhem lze davové chování sledovat na trendech. I skupina investorů má svou duši davu, díky které se odlišují od chování jednotlivce. Proto je jistým projevem tohoto fenoménu škatulkování na „býky“ a „medvědy“. V přiloženém grafu je zřejmé, že se díky rostoucímu trendu jedná o „býčí“ dav. A tomuto davu se poměrně dlouhou dobu daří cenu šponovat nahoru.

Skupiny investorů jsou vysoce emotivní právě v závěru spekulativních bublin, kdy je po období silného růstu davová psychologie nejsilnější. Investoři čelí davové psychóze, kde je myšlení založeno na pudech a podvědomí (hamižnost). Individuální racionalita je úplně upozaděna, protože se rozhoduje jenom podle davu. Prostě jde s trendem.

Sentiment indikátory

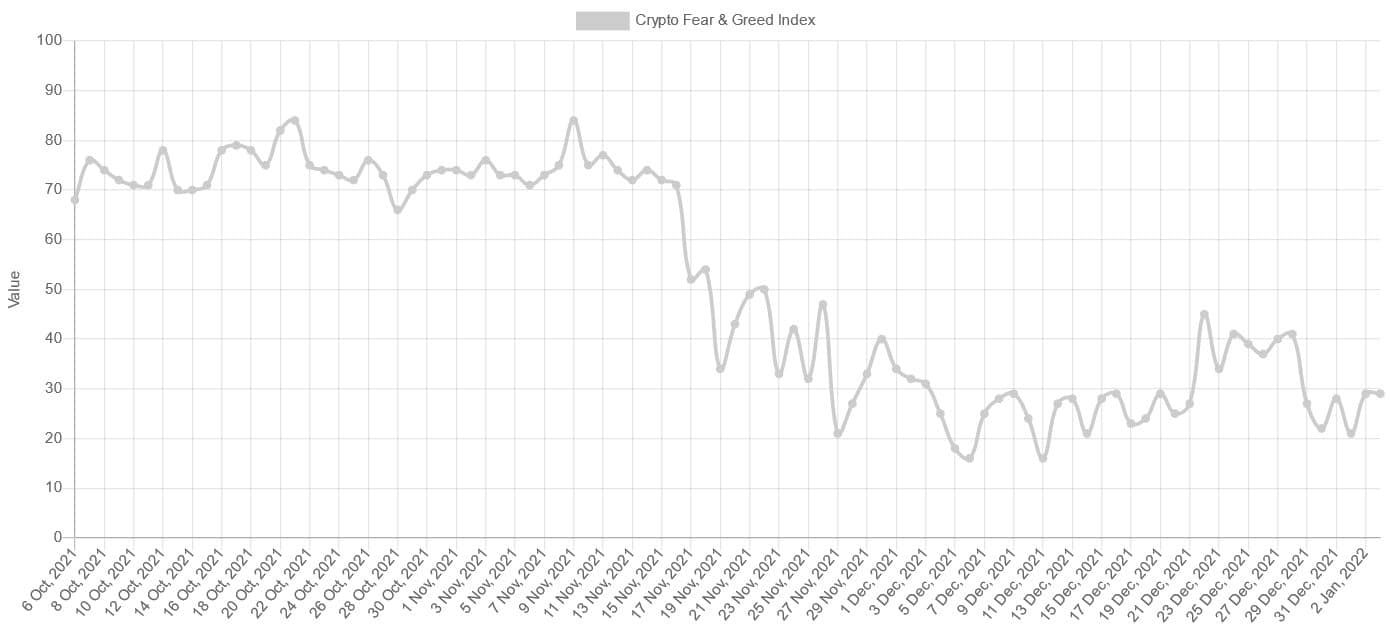

Psychologická analýza má různé teoretické koncepce. Existují ale i obyčejné sentiment indikátory. Teoretické koncepce jsou na celý samostatný článek, takže dnes stihneme pouze ty indikátory. A začneme hned tzv. Crypto Fear & Greed Index, který je již podle názvu zaměřen na trh s kryptoaktivy.

Přiložené diagram je úplně primitivní na interpretaci. Osa Y představuje hodnoty, zatímco osa X je jednoduše čas. Hodnota 0 představuje extrémní strach na trhu. Čím nižší je proto hodnota, tím větší strach na trhu s kryptoaktivy panuje. Zatímco hodnota 100 představuje extrémní hamižnost. Čím vyšší je tedy hodnota, tím více je trh hamižný.

Dle tvůrců je indikátor založen na několika druhů dat. Z 25 % je to tržní volatilita. Z dalších 25 % je indikátor složen z tržní setrvačnosti a objemů. Z 10 % je to Bitcoin dominance, z 15 % sociální média a z dalších 10 % Google Trends. Zbytek má být tvořeno na základě dotazníkových šetření, ale u toho odjakživa svítí „paused“.

Jako další sentiment indikátor může posloužit klidně vývoj na dolarovém indexu. Čili se z něj dá lehce poznat, zda na trhu převažuje tzv. risk-off prostředí nebo risk-on prostředí. Tomuto tématu jsem věnoval celý samostatný článek.

Psychologická analýza se dá dělat i díky indexu volatility (VIX). Volatilita na trzích značí větší nervozitu a někdy i vyloženě strach, když je volatilita na svých maximech. Proto je VIXu přezdíváno jako indikátor nervozity, strachu a využívá se jako měřítko sentimentu na trzích.

Hodnota indexu je odvozena z implicitní (očekávané) volatility opcí na S&P 500 index. Do výpočtu jsou zahrnuty call a put opce, které mají do expirace 23 až 37 dní.

Posledním sentiment indikátorem je tzv. Bull & Bear ratio. Indikátor agreguje rady a doporučení investičních poradců ve veřejném prostoru. Indikátor byl sestaven poměrně známým analytikem Martinem Zweigem, který považoval za nebezpečné situace, kdy se davy investorů chovají stádovitě.

Indikátor má ale především varovat i před chováním profesionálů, kteří nejsou schopni trend predikovat, ale mají též spíše tendenci jít jen s nastaveným trendem a ignorovat všechny negativní signály.

Závěrem

Psychologická analýza je jednoznačně užitečný nástroj, když ho spojíte s dalšími fundamentálními a technickými přístupy k analyzování trhu. S nadsázkou se dá říct, že taková malá psychologická analýza je i sledování sociálních sítí a médií. Objevuje se několikanásobně více příspěvků o investování než před rokem? Už to může být signálem.

Díky, Jardo, tohle mi tu chybělo. Děláš fakt dobrou práci tou osvětou👍 Jen doufám, že z toho máš i nějakou reálnou satisfakci a není to jen boj s větrnými mlýny.

Super, díky všem =))

Když porovnám index „Crypto Fear & Greed Index“ zpětně s cenovým grafem bitcoinu, tak jsme v podstatě dosáhli dna a čeká nás pohyb do strany s mírným poklesem ceny odhaduji tak do 33 000 USD a pak zase nahoru :-).

Analýzy super rozhodnuti každý sám za sebe , nabral jsem na vlnku balik eth a ada cela sobo odpo to lizalo zajímavé ceny ,ale SL v nůžkach 2% . Uvidíme co se z toho vysype .

Jardo Dekuji za tvoje vzdělávací články a TA. Jseš dobrej chlap👍

Dík za skvělý článek, opět smekám před tvou mravenčí neůnavnou osvětovou prací.