Burzovní trhy zažily nirvánu, a to bez toho, aby se situace nějak radikálně změnila. Tedy reálně změnila. Na sociálních sítích amerického prezidenta a na finančních trzích to vypadalo přesně tak, jako by se právě podepsala mírová dohoda. Nejen to, všechny zúčastněné strany se staly přáteli a budou společně budovat zdárné zítřky s novou ekonomickou perspektivou. To se samozřejmě nestalo.

Tržní optimismus versus tvrdá realita

Optimisté budou namítat, že jsme zbyteční „doomeři“ a věční pesimisté. Trhy vždy naceňují budoucnost. Nyní je již více či méně jasné, že dohoda bude. Ano, dohoda určitě vznikne, jelikož situace v Hormuzském průlivu se musí odblokovat; v opačném případě opravdu hrozí kolaps a především nedostatek klíčových surovin po celém světě. Co však známo není, je to, kdy přesně k tomu dojde.

Po měsíci a půl trvající praktické blokaci představuje každý týden navíc obrovské riziko. Když k tomu připočteme, že provoz se bude obnovovat jen postupně, může se mnoho firem již nyní potýkat s tříměsíčním výpadkem klíčových surovin a enormním zdražením produkce. Dopad na růst inflace je tak již zřejmý a může se výrazně protáhnout. O rizicích plynoucích z dopadu inflace na měnovou politiku jsme však psali již v předchozí Lupě.

Získejte jednu akcii zadarmo za registraci

Klikněte na otevřít účet a vložte kód KRYPTOMAGAZIN do políčka pro referenční kód. Pak klikněte na SAVE a dokončete registraci. Podmínky akce: https://link-pso.xtb.com/pso/4Zs2Q

POZOR: Investování je rizikové.

Neznámé parametry dohody a geostrategická rizika

Druhá věc, která by měla mírnit nadšení, je skutečnost, že dnes nikdo neví, co přesně bude obsahem tohoto „dealu“. Vrátí se provoz v Hormuzském průlivu k bezplatnému režimu, anebo se budou vybírat poplatky? Kdo zaplatí odškodné? A jak to bude s íránským jaderným programem? Otázek je mnoho a nezbývá než si počkat.

Třetí, a pro mě z pohledu investora prakticky nejdůležitější věcí je to, zda bude mít daná dohoda potenciál zaručit trvalý mír v oblasti, anebo půjde jen o další smlouvu zajišťující pouze klid zbraní. Krize se tak může prakticky kdykoliv zopakovat. Celá situace jasně ukázala, že i v dnešním virtuálním světě hrají staré námořní obchodní trasy naprosto klíčovou roli.

Klidně se může stát, že za pár měsíců budeme svědky souboje o další strategický uzel světového obchodu. Není to jen a pouze o ropě a zemním plynu, ale primárně o tom, kdo kontroluje klíčové obchodní tepny. Pouze v případě, že půjde o skutečnou a dlouhodobou dohodu, můžeme říci, že je krize definitivně za námi.

Jak se vyrovnat s informačním šumem?

Od začátku války mezi Íránem, USA a Izraelem jsme si museli zvyknout na extrémní volatilitu. Cena ropy a posléze i cena akcií závisela primárně na tom, co zrovna řekne Donald Trump. Navíc při klíčových prohlášeních amerického prezidenta panuje podezření na „insider trading“ právě s ropou.

Ať už je to jakkoli, obrovské částky vsazené na pokles nebo růst ceny ropy zásadně umocňují reakci trhů na danou situaci. Zde máme odpověď na otázku, zda je cena ropy dobrým indikátorem toho, jak se konflikt vyvíjí. Ano, cena ropy měří teplotu celého konfliktu, ale sama o sobě není spolehlivým indikátorem, protože je extrémně volatilní. Jedno prohlášení Donalda Trumpa z principu věci nemůže dlouhodobou cenu ropy výrazně ovlivnit.

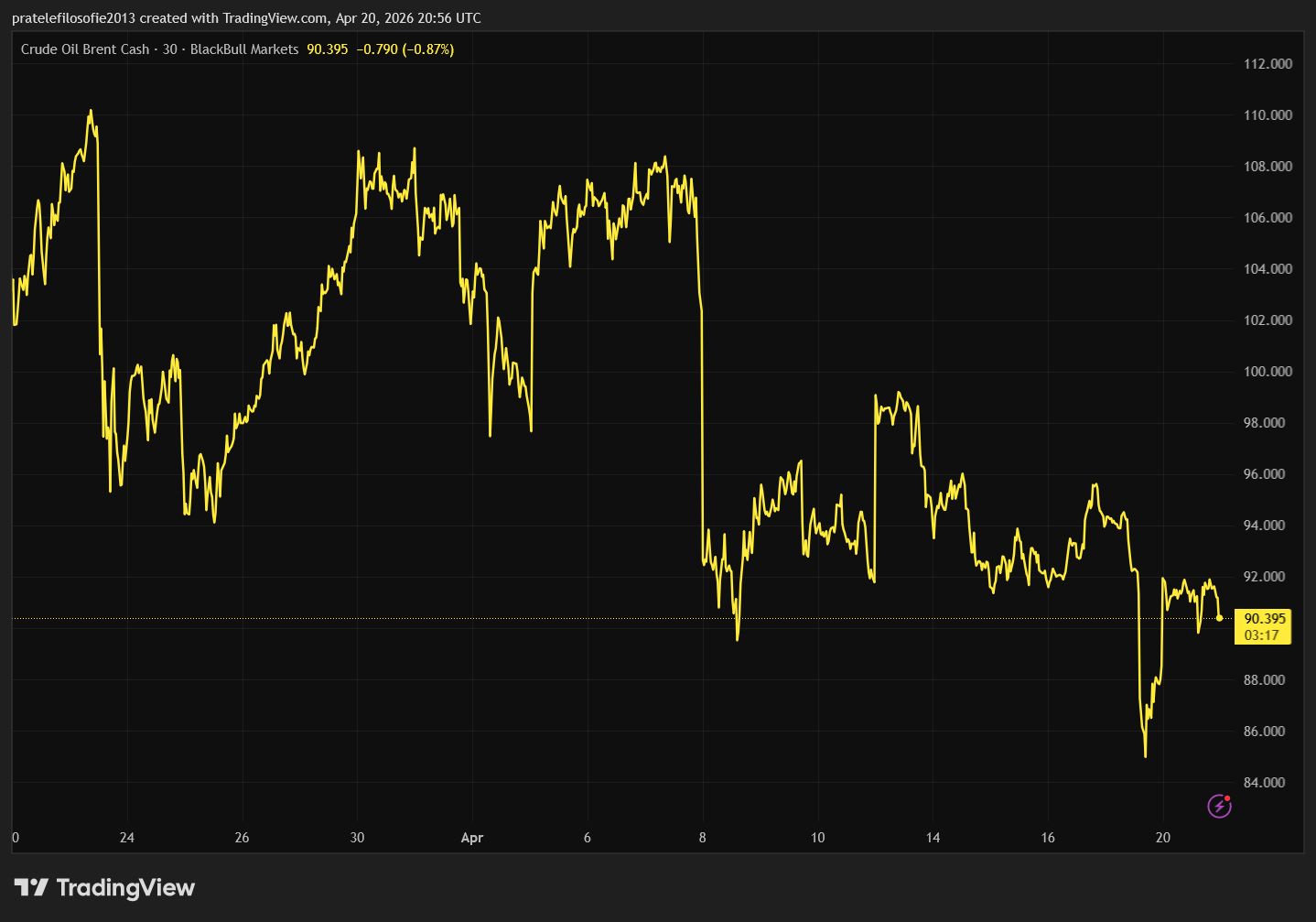

Když se podíváme na vývoj ceny ropy, vidíme dvě zásadní věci. V době psaní tohoto článku se cena ropy Brent pohybovala na úrovni zhruba 90 dolarů za barel. To představuje výrazný pokles oproti cenám ze začátku konfliktu. Cena ropy se propadla po zprávě, že je Hormuzský průliv opět volný. Ten byl však během víkendu následně znovu uzavřen. Cena ropy by tedy měla opět vzrůst, ale to není to nejdůležitější. Pouze to potvrzuje výše řečené, a sice že je ropa extrémně volatilní. Důležitý je především spread mezi ropou Brent a ropou Urals.

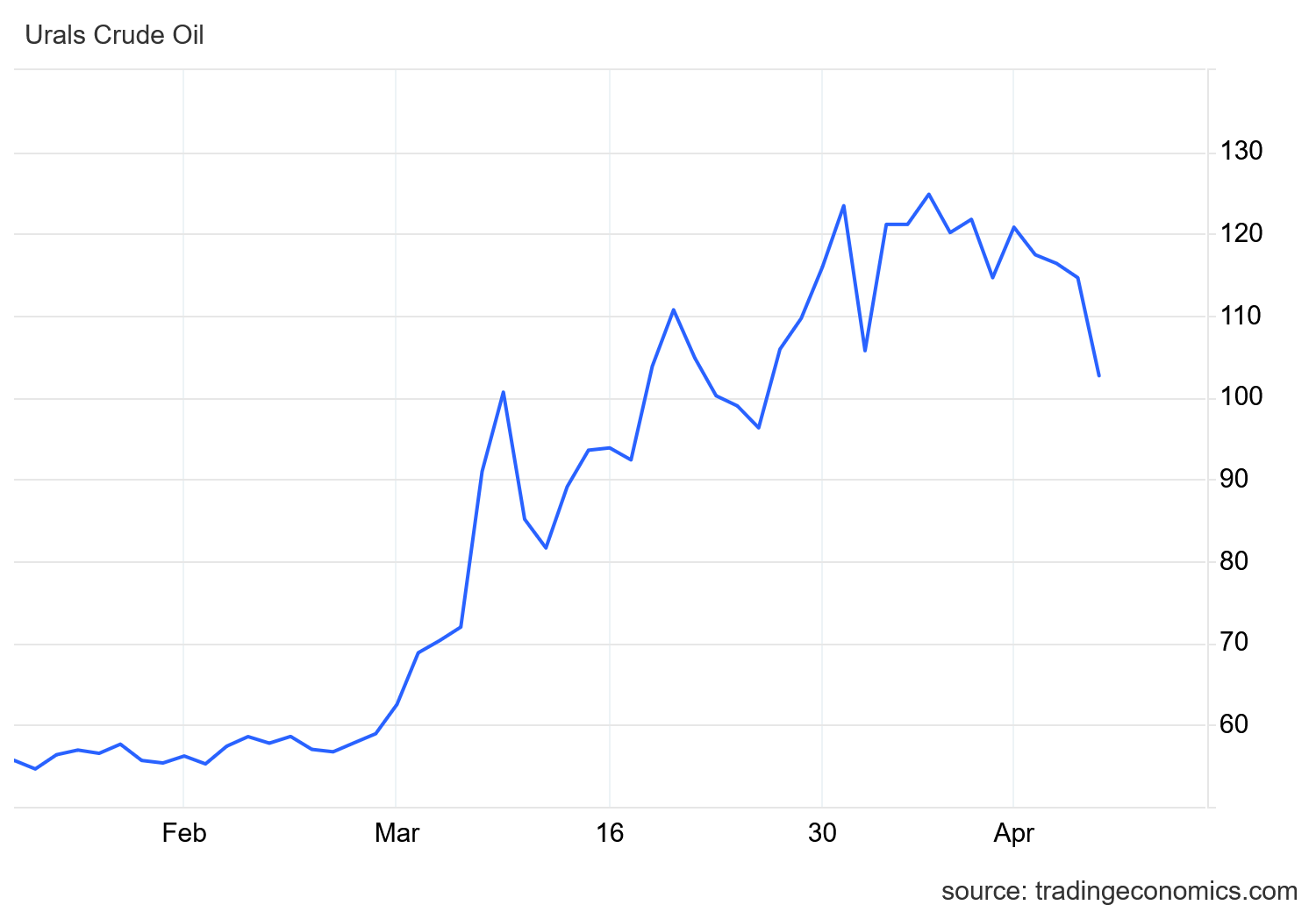

Ropa Brent versus ropa Urals

Ruská ropa Urals se nyní obchoduje snad poprvé v historii s výrazným cenovým rozpětím ve svůj prospěch. Aktuálně se prodává za 110 dolarů. Dokud se tento spread neotočí, krize bude pokračovat dál.

A druhá důležitá věc: i přes tyto poklesy ropa Brent od začátku roku zdražila o více než 36 %. Na začátku roku se přitom čekal maximální cenový nárůst v jednotkách procent, anebo dokonce i pokles, pokud by došlo k průlomu ve vývoji na Ukrajině. Současný pokles ceny tak stále neodstranil riziko inflačního šoku.

Abychom si mohli říci, že vysoká cena ropy nebude mít na inflaci žádný, nebo jen minimální vliv, musela by se vrátit pod úroveň 70 dolarů za barel. Od této mety jsme však stále velmi daleko. Co tedy sledovat, abychom si mohli být jisti, že je celá krize skutečně za námi?

Osobně dávám přednost tvrdé realitě. Ta je nyní zachycena počtem lodí, které propluly Hormuzským průlivem. Samozřejmě je jasné, že návrat k původnímu stavu a plnému provozu bude trvat dlouho, ale pokud se provoz nenavrátí k 80 až 100 lodím denně, krize je stále s námi.

Nemusí už být tak intenzivní, ale její negativní efekty se mohou kdykoliv projevit prakticky v jakémkoliv sektoru. Až ve chvíli, kdy se vrátíme do normálu, budeme moci s jistotou říci, že je vše za námi. Do té doby je potřeba důsledně filtrovat aktuální informační šum.

Technologický sektor a přehodnocení AI

Nebylo to však jen dění v Hormuzském průlivu, co připravilo půdu pro návrat amerických indexů na světová maxima. Investoři anticipují návrat k normálu především nákupem rizikových aktiv, která v současnosti představuje zejména technologický sektor. Rovnice je opravdu velmi jednoduchá: jakmile bude vyhlášen konec války, tyto tituly zamíří k novým maximům.

Není to však pouze tato základní spekulace, která vysvětluje dosahování rekordních hodnot. Investoři totiž změnili názor na adaptaci umělé inteligence. Zveřejnění modelu Mythos od společnosti Anthropic sice způsobilo další výprodej v sektoru softwarových služeb, neboť model by měl posunout celou problematiku softwarového zabezpečení, jenomže po dvou dnech došlo k nečekanému obratu.

Investoři dospěli k závěru, že ačkoliv zůstává v platnosti hypotéza o tom, že umělá inteligence bude postupem času nahrazovat specializovaný software, neproběhne to tak rychle, jak se původně čekalo. Akcie mnoha společností jsou dnes vzhledem k fundamentům k mání za velmi nízké ceny.

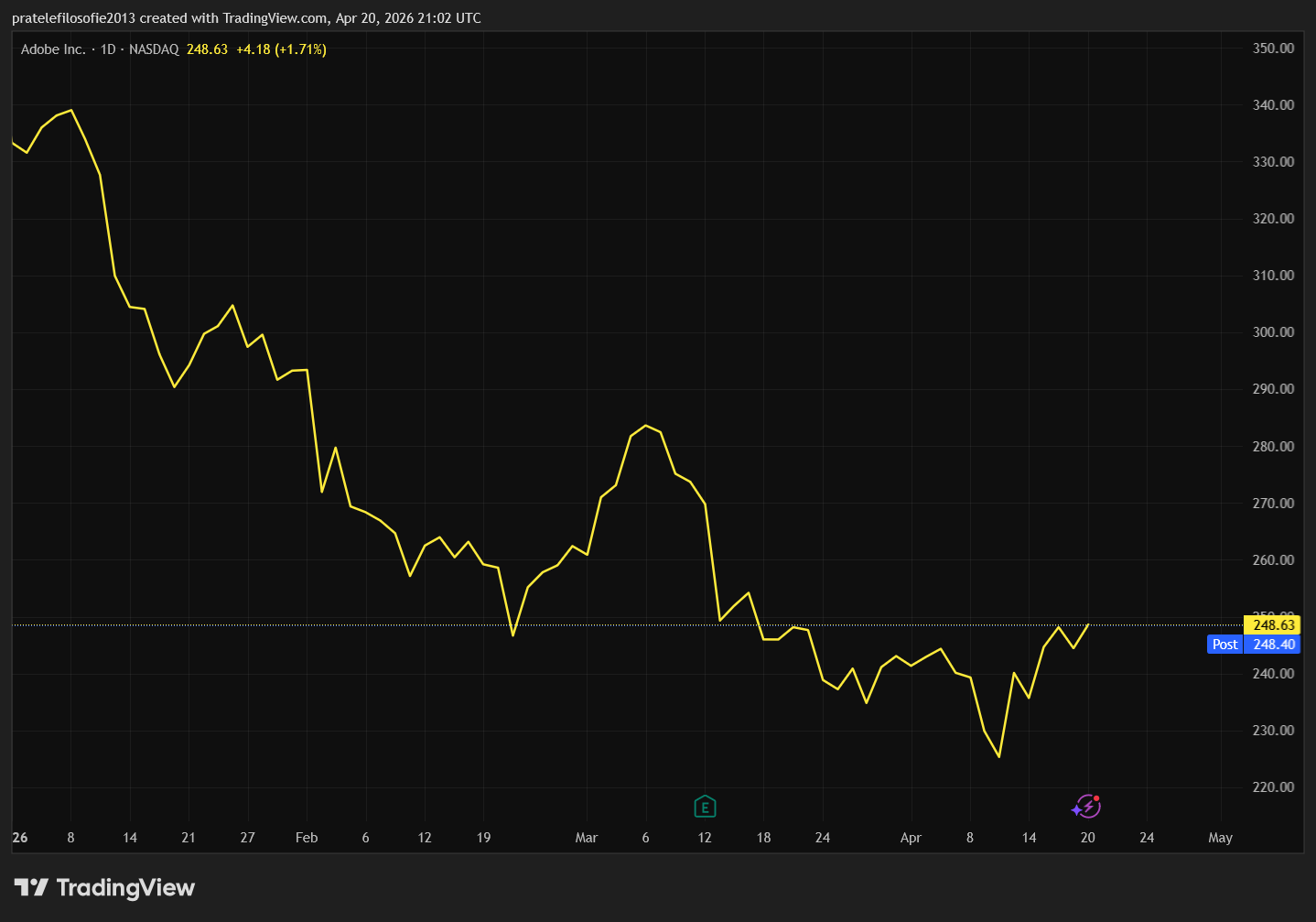

Dobrým příkladem je společnost Adobe. Této firmě stále pravidelně rostou tržby a zatím nepozorujeme žádný jasný propad z důvodu nástupu umělé inteligence. To samozřejmě nevylučuje, že se její růst v budoucnu zastaví nebo zpomalí, nicméně jde o společnost, která roste a spolehlivě funguje. Případný úpadek bude pouze postupný a ještě ani nezačal.

Už nyní se přitom společnost obchoduje při P/E poměru okolo 14, což je opravdu málo. V celém sektoru softwarových firem je takových příkladů mnoho. Investoři si tak uvědomili, že jsou tyto ceny skutečně atraktivní, a začali dotčené akcie hromadně nakupovat.

Prozkoumejte akcie na platformě XTB

Návrat důvěry v Magnificent Seven

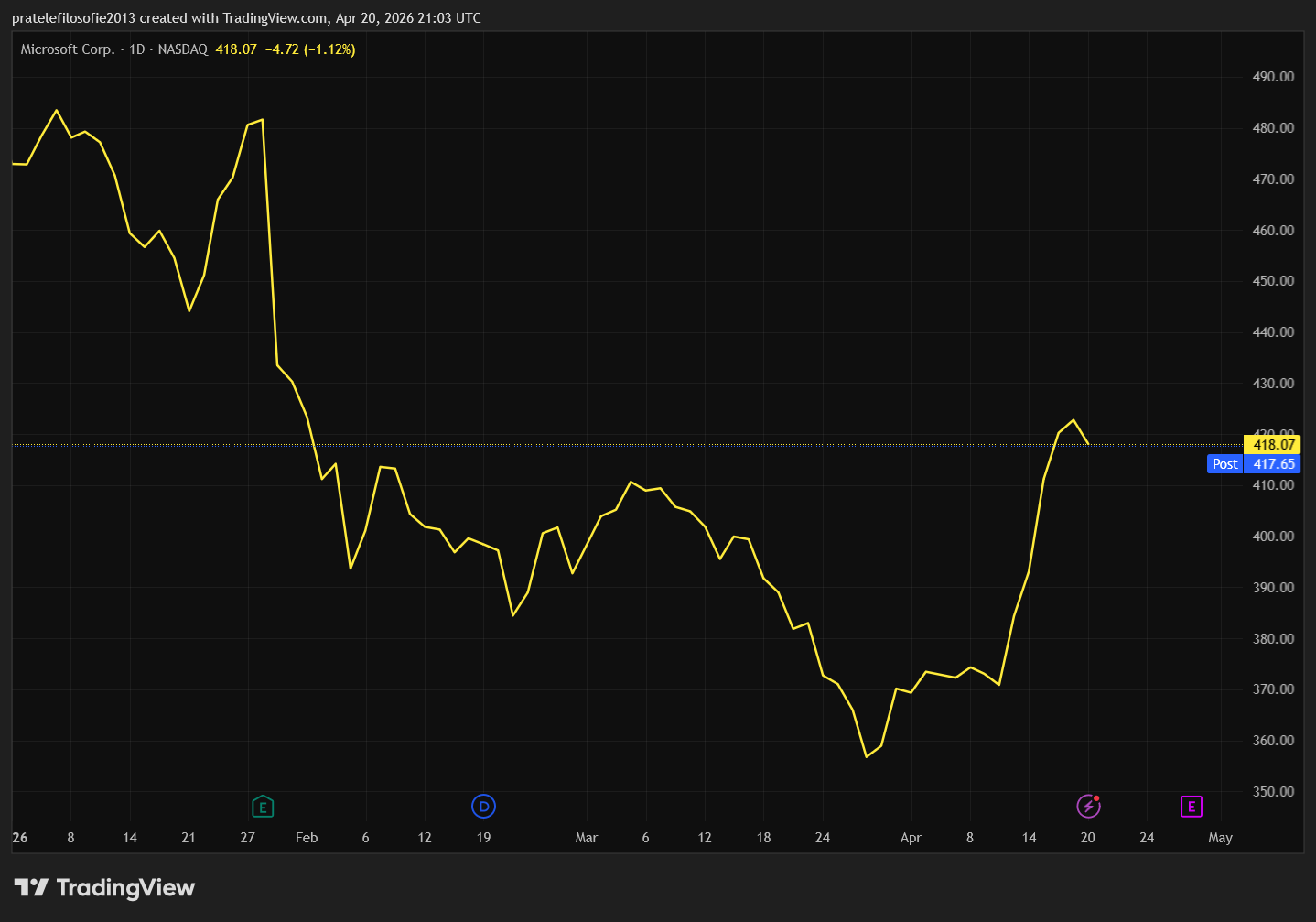

Nízké ceny, ačkoliv z trochu jiných důvodů, postihly i některé velké zástupce skupiny Magnificent Seven. Zde vidíme, že investoři znovu začali důvěřovat akciím Microsoftu a Mety. To je pro budoucí vývoj indexu naprosto klíčové. Jestliže se totiž na trh vrátí chuť kupovat akcie z Magnificent Seven, a do toho skutečně skončí válka v Íránu, může nás čekat další výrazný růst.

Optimistický scénář je tak stále ve hře. Pokud k tomu dojde do konce května a ceny ropy ještě více klesnou, nové vedení Fedu bude moci začít hovořit o snížení úrokových sazeb, což trhům dodá další palivo.

Pro Donalda Trumpa by šlo o ideální scénář, protože akciové indexy by se těsně před volbami mohly ocitnout znovu na maximech, což by mnozí voliči bezpochyby ocenili. Tento scénář má ovšem mnoho „ale“. A každý další týden drahé ropy jej oddaluje.

Evropa jako červená vlajka

Situace však není všude stejná, na což nesmíme zapomínat. USA mají stále relativně velkou šanci vyjít z této situace silnější. Je však prakticky nemožné, aby z krize posílena vzešla Evropa.

Naopak, ať už situace dopadne jakkoliv, Evropa bude čelit vleklým ekonomickým problémům – od nutnosti naplnit zásobníky zkapalněným plynem až po nedostatek leteckého paliva. To vše se následně odrazí v otázce státních deficitů a inflace, která může být daleko vyšší než ve Spojených státech.

Vyšší deficit přitom nutně znamená vyšší výnosy ze státních dluhopisů. A právě zde je kámen úrazu. Francie a Velká Británie se nacházely ve velmi složité situaci již před vypuknutím krize. Drahá ropa tak jen urychlí celý proces jejich ekonomického úpadku.

Toto napětí můžeme zřetelně pozorovat na růstu výnosů britských desetiletých dluhopisů. Ty během krize dosáhly rekordní hodnoty 5,1 %. Od té doby sice mírně klesly, ale to nic nemění na tom, že si Velká Británie v současnosti půjčuje velmi draze.

Perspektivy navíc nejsou příznivé. Inflace se s jistotou znovu dostane výrazně nad 3 %. Zatím se sice drží přesně na této hranici, ale už v měsíci dubnu budeme nepochybně výše. Státní dluh dosahuje hrozivých 94,3 % HDP. Vzhledem k tomu, že britské HDP neroste, bude opravdu velmi těžké přesvědčit věřitele, aby zemi půjčovali peníze za výhodnějších podmínek.

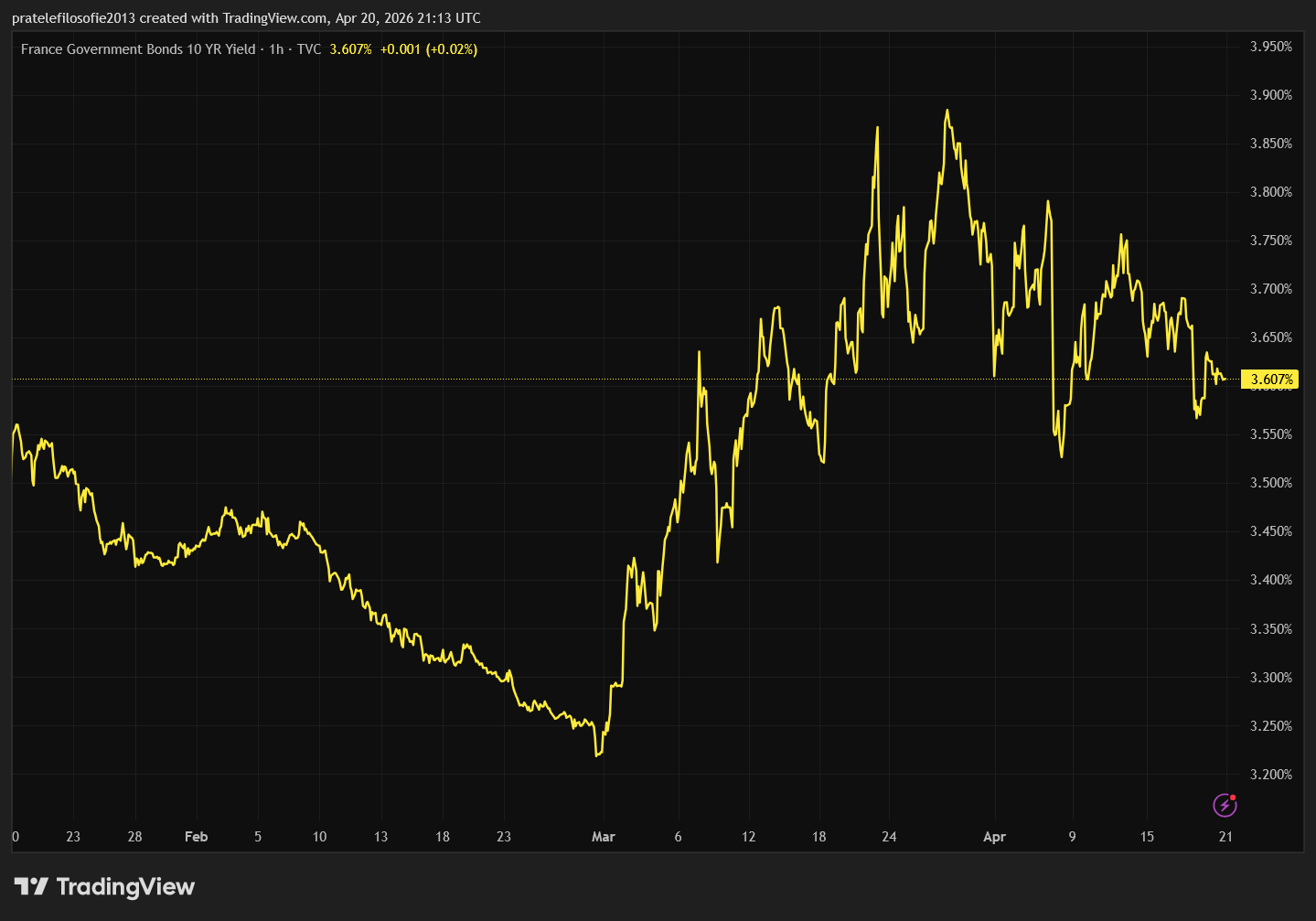

Francie ve stejné pasti jako Velká Británie

Obdobná situace panuje ve Francii, kde je politická scéna navíc silně nestabilní. Francie si sice aktuálně půjčuje levněji než Velká Británie a výnosy francouzských dluhopisů dosahují 3,6 %, ale to je možné pouze díky euru.

Francouzský deficit veřejných financí se blíží k 6 % a zadlužení v poměru k HDP dosahuje 116 %, což při ekonomickém růstu pouhých 0,2 % představuje prakticky prudkou jízdu do zdi.

Až bude íránská krize definitivně za námi, ekonomický rozdíl mezi USA a Evropou se nepochybně ještě více prohloubí. Spojené státy totiž mají díky umělé inteligenci, připravovaným IPO velkých společností z tohoto oboru a blížícímu se vstupu SpaceX na burzu možnost nabídnout alespoň nějaký optimistický scénář. V případě Evropy to bude velmi složité. Růstové firmy na starém kontinentu s pozitivním výhledem na dalších pět let by se daly spočítat na prstech jedné ruky.

Akciové indexy: Euforie, jak má být

Staré burzovní přísloví říká, že investor by měl nakupovat ve chvíli, kdy zní dělostřelecké salvy, a prodávat, jakmile zazní mírová polnice. Mír sice ještě oficiálně nemáme, ale trhy si jej prakticky vyhlásily samy. A přesně tomu odpovídala i týdenní výkonnost.

V Asii znovu kraloval jihokorejský index KOSPI se ziskem 5,86 %. Od začátku roku tak tento benchmark přidal neuvěřitelných 46 %. Jihokorejská burza má solidně našlápnuto stát se dva roky po sobě nejvýkonnějším trhem světa.

Zajímavé na tom je, že jihokorejskou burzu táhnou technologické společnosti, které ani v případě prasknutí investiční bubliny kolem AI nebudou ohroženy v první linii. Paměťové moduly budou zkrátka potřeba neustále. Kvůli enormní poptávce ze strany datových center nyní navíc všude jinde vzniká nedostatek paměťových čipů. Pokud tedy boom umělé inteligence zpomalí, budou se logicky dohánět resty v dodávkách pro ostatní odvětví.

Asijské kontrasty a rozdílné zisky

Navzdory vysokým výnosům na japonském dluhopisovém trhu rostl i tamní index Nikkei, který si připsal 3,78 %. Čínská burza posílila o skromných 1,66 % a hongkongský Hang Seng rostl ještě méně, když přidal pouhých 1,03 %. Jde sice stále o kladný výsledek, jasně to však ukazuje, že na burze pochopitelně nevydělají všichni stejně. Přesněji řečeno, i v tak dobrém týdnu, jakým byl ten minulý, panují na trzích obrovské rozdíly. Kdo měl koupený právě hongkongský index, na portfoliu ani nepoznal, že globální trhy již masivně sázejí na konec války.

Trhy rostly také v Evropě. Německý DAX přidal 3,77 % a francouzský CAC 40 posílil o rovná 2 %. I v Evropě se však našel finanční trh, který rostl jen velmi umírněně, a sice londýnská burza, jež přidala pouhých 0,63 %.

Prozkoumejte ETF na platformě XTB

Využijte časového testu ve svůj prospěch.

Americké rekordy a odolnost akcií

V zámoří se naopak indexy dostaly na nejlepší hodnoty v historii. Index S&P 500 sebevědomě překonal psychologickou hranici 7000 bodů. K proražení této bariéry potřeboval týdenní růst na úrovni 4,54 %. Od začátku roku tak tento index vzrostl o rovná 4 %. Vše vypadalo tak, jako by k žádné válce v Íránu nikdy nedošlo.

Technologický Nasdaq se stal absolutním rekordmanem týdne s masivním ziskem 6,84 %. Průmyslový Dow Jones rostl oproti těmto dvěma hvězdám znatelně pomaleji, přesto přidal solidních 3,19 %. I tento index se tak za rok 2026 nachází celkově v plusu. Akcie tedy nadále zůstávají finančním aktivem, které se zkrátka vyplatí držet. Abychom se na amerických akciových indexech dočkali dlouhodobého medvědího trendu, musela by přijít skutečná megakrize.

Kryptoměny: Zvítězí optimisté, nebo pesimisté?

V době psaní tohoto článku se cena bitcoinu pohybovala na úrovni 74 541 dolarů. To představovalo zápornou týdenní výkonnost o velikosti 0,36 %. To však nebylo až tak důležité. Po pátečním otevření Hormuzského průlivu dosáhla cena bitcoinu 78 000 dolarů.

Následné víkendové uzavření sice vytvořilo negativní tlak, ten však nepřevýšil předchozí páteční růst. Je samozřejmé, že pokud se geopolitická situace bude nadále zhoršovat, bitcoin bude pomalu oslabovat, což je zcela logické. Důležité ovšem je, že toto oslabování probíhá pozvolným tempem bez panických propadů.

Pokud se však dospěje k dohodě, může cena bitcoinu znovu razantně vystřelit a vrátit se zpět na hranici 80 000 dolarů. Zde se otevírá prostor pro velmi pozitivní scénář. Cena nad 80 000 dolarů, ukončený konflikt a vyhlídka na novou rétoriku Fedu, který má stále ambici poslat sazby dolů – to vše by položilo základ pro vývoj, který by znamenal definitivní konec medvědího cyklu a začátek nového trendu.

Zaregistrujte se na TOP krypto burzu Bybit EU skrze tento odkaz a získejte až 115 USDC!

Kupte či zde přesuňte kryptoměny v hodnotě alespoň 100 USD (2200 Kč) a začněte čerpat výhody! Pro čerpání výhod zde stačí kryptoměny v hodnotě 100 USD+ přesunout odjinud.

Dva scénáře pro další vývoj

Proti tomuto scénáři stojí zastánci klasického halvingového cyklu, podle kterých musí bitcoin zažít ještě jeden pád a současný cenový výstup nahoru je pouze takzvanou „medvědí vlajkou“. I tato teorie dává jistý smysl. Jak se k tomu stavím osobně? Je klíčové pracovat s oběma hypotézami a pravidelně vyhodnocovat pravděpodobnost obou scénářů.

Nevýhodou prvního z nich je jeho vratkost, neboť je postaven na geopolitických předpokladech. Dnes nikdo nedokáže odhadnout, jak a především kdy válka v Íránu skončí. Ve prospěch tohoto scénáře naopak hraje fakt, že halvingový cyklus je značně předvídatelný, a tím pádem na něj sázejí prakticky všichni. Jak už to ale na burze bývá, když si jsou všichni příliš jisti výsledkem, většinou sázky nevyjdou.

Závěr: Co sledovat v příštím týdnu?

Kromě účtu Donalda Trumpa a vývoje ceny ropy sledujte především počet lodí, které proplují Hormuzským průlivem. To jsou tvrdá data, která nám jasně ukážou, jak se situace skutečně vyvíjí.

Z makroekonomických ukazatelů se dozvíme především údaje o inflaci ve Velké Británii. Půjde o velmi zajímavé číslo, protože vyšší inflace by mohla britskému dluhopisovému trhu ještě více přiložit pod kotel. Podobný případ představuje i japonská inflace, jejíž hodnotu zjistíme na konci týdne. Japonské centrální bance se sice vstup do letošního roku vydařil a inflace se v lednu i únoru konečně nacházela pod dvouprocentním inflačním cílem, ale v březnu už může být všechno jinak.

Hlavní slovo však dostane výsledková sezóna. Té jsme se v této Lupě záměrně vyhnuli, protože by bez problému vydala na samostatný článek. Tento týden bude nicméně výsledková sezóna dále nabírat na obrátkách.

Dozvíme se čísla zdravotnické pojišťovny UnitedHealth, která patří k ostře sledovaným titulům; po nedávných poklesech ji totiž do svého portfolia zařadil i Warren Buffett. Dále budou reportovat společnosti jako Halliburton, Tesla, Philip Morris, IBM, Texas Instruments, L’Oréal, AT&T, Boeing, Intel, American Express, SAP, Blackstone, Honeywell a mnoho dalších. Čeká nás tedy velmi nabitý týden.

Získejte jednu akcii zadarmo za registraci

Klikněte na otevřít účet a vložte kód KRYPTOMAGAZIN do políčka pro referenční kód. Pak klikněte na SAVE a dokončete registraci. Podmínky akce: https://link-pso.xtb.com/pso/4Zs2Q

POZOR: Investování je rizikové.