V době, kdy se inflace znovu vrací do hry, přestává být stabilní příjem z dividend automatickou výhrou. Samotný výnos nestačí, pokud nedochází k růstu. Portfolia, která jsou postavená čistě na příjmu, ale nerostou, se mohou dostat do situace, kdy sice generují hotovost, ale reálně ztrácí kupní sílu.

Právě proto zkušení investoři dlouhodobě sledují skupinu firem, které nevyplácí jen dividendu, ale dokážou ji pravidelně zvyšovat. Tyto společnosti si svou reputaci nevybudovaly v dobrých časech, ale během krizí. Přestály technologickou bublinu, finanční krizi 2008, pandemii i agresivní růst sazeb. A v každém z těchto období dokázaly akcionářům vyplácet stále vyšší částky.

To není náhoda. Za tím stojí silné byznys modely, konzervativní hospodaření a disciplína v řízení kapitálu.

V roce 2026 se do seznamu S&P 500 Dividend Aristocrats dostalo 69 společností, které zvyšují dividendu minimálně 25 let v řadě. Nestačí ale jen růst dividendy. Firma musí mít tržní kapitalizaci alespoň 3 miliardy dolarů a zároveň splňovat požadavky na likviditu. Konkrétně průměrný denní objem obchodů minimálně 5 milionů dolarů za poslední tři měsíce při každém rebalancování.

Získejte jednu akcii zadarmo za registraci

Klikněte na otevřít účet a vložte kód KRYPTOMAGAZIN do políčka pro referenční kód. Pak klikněte na SAVE a dokončete registraci. Podmínky akce: https://link-pso.xtb.com/pso/4Zs2Q

POZOR: Investování je rizikové.

Stabilní příjem vs. dividendová past

Na trhu je stále vidět stejný pattern. Investoři skenují akcie podle výnosu a automaticky míří na ty nejvyšší hodnoty. Jenže výnos kolem 9 % je ve většině případů varovný signál. Trh tím říká, že něco není v pořádku.

Naopak přístup dividendových aristokratů je pomalejší, ale dlouhodobě efektivnější. Výnos kolem 2–3 %, který každoročně roste, v kombinaci s mírným růstem ceny akcie dokáže generovat celkový výnos kolem 5–8 % ročně. To je úroveň, která dokáže překonat inflaci a zároveň zachovat kapitál.

Prošli jsme seznam dividendových aristokratů pro rok 2026 a zaměřili se na firmy, které kombinují stabilitu s potenciálem dalšího růstu. Do finálního výběru se dostalo pět společností – všechny mají doporučení „buy“ od předních analytiků z Wall Street.

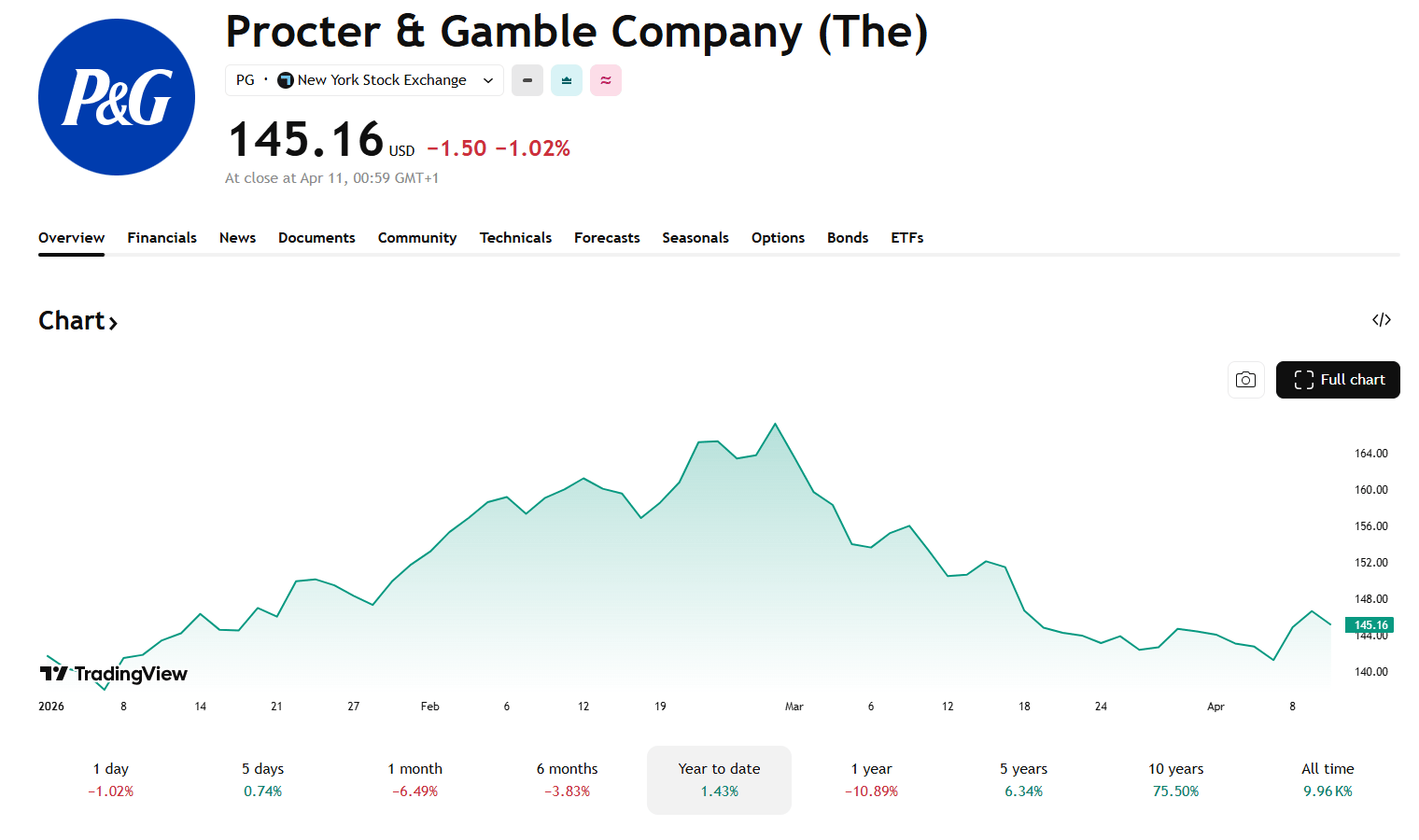

Procter & Gamble: Defenzivní cash flow bez ohledu na cyklus

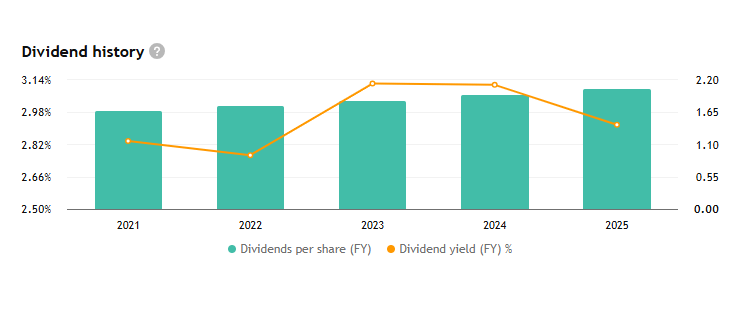

Procter & Gamble funguje více než 185 let a dividendu vyplácí od roku 1891. Zvyšuje ji 70 let v řadě a aktuálně nabízí výnos kolem 2,59 %. To není extrémní číslo, ale stabilita je tady klíčová.

Firma operuje v segmentech Beauty, Grooming, Health Care, Fabric & Home Care, Baby a Feminine & Family Care. Určitě stojí za zmínku produkty jako Head & Shoulders, Gillette, Tide nebo Pampers, které jsou součástí každodenní spotřeby.

Prodávají se ve zhruba 180 zemích a distribuce probíhá přes retail, e-commerce, lékárny i specializované kanály.

Z tradingového pohledu jde o titul s velmi stabilním cash flow. Spotřeba těchto produktů neklesá ani v recesi, což umožňuje firmě držet dividendu i v období slabší ekonomiky.

Důvěru analytiků potvrzuje i Wells Fargo, která titulu ponechává rating „Overweight“ s cílovou cenou stanovenou na 177 USD.

Prozkoumejte akcie Procter & Gamble na platformě XTB

Riziko ztráty kapitálu.

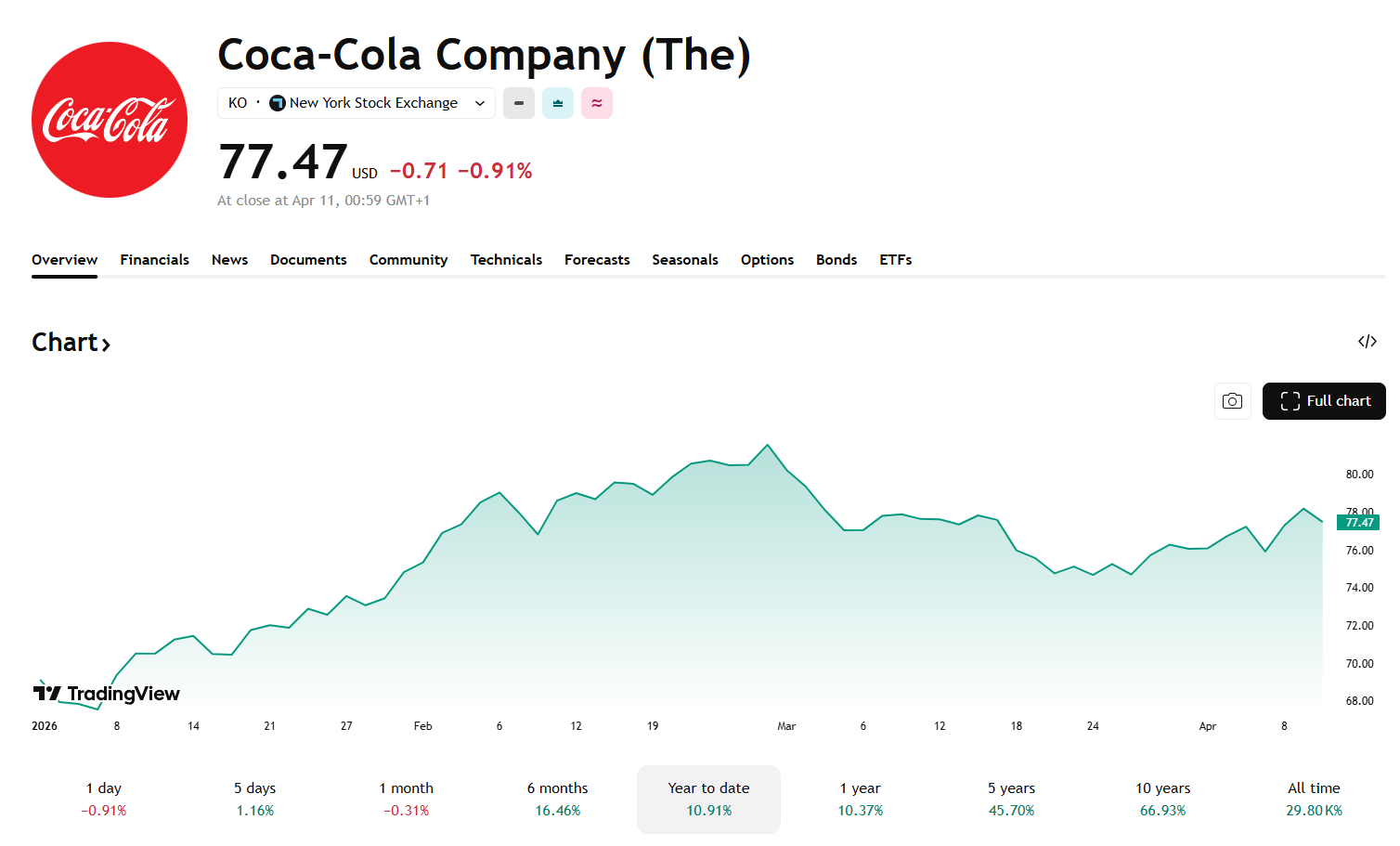

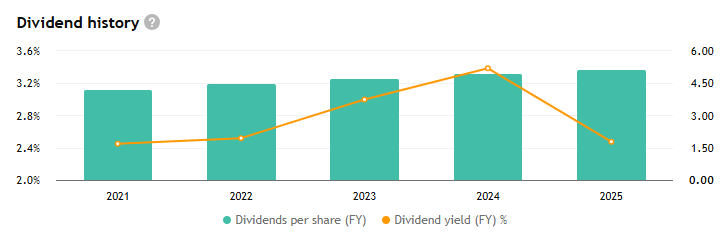

Coca-Cola: Opakovaná spotřeba jako základ valuace

Coca-Cola patří mezi největší a nejznámější společnosti na světě. Dividendový výnos se pohybuje kolem 2,7 % a firma zvyšuje dividendu 63 let v řadě.

Organické tržby v roce 2025 vzrostly o 5 % a výhled na rok 2026 počítá s růstem 4–5 %. Očekávaný růst zisku na akcii se pohybuje mezi 7–8 %. To je kombinace, která dává smysl i z pohledu dlouhodobého držení.

Firma má více než 500 značek a její produkty se prodávají ve více než 200 zemích. Denně jde o více než 1,9 miliard nápojů. Důležitý je i 16% podíl ve společnosti Monster Beverage, která generuje další růst.

Z tradingového pohledu jde o stabilní titul s předvídatelným cash flow. Vzhledem k solidnímu výhledu pro rok 2026 ponechává Jefferies své doporučení „Buy“. Cílová cena 90 USD tak naznačuje, že i u tohoto giganta vidí analytici zajímavý prostor pro zhodnocení.

Prozkoumejte akcie Coca-Cola na platformě XTB

Riziko ztráty kapitálu.

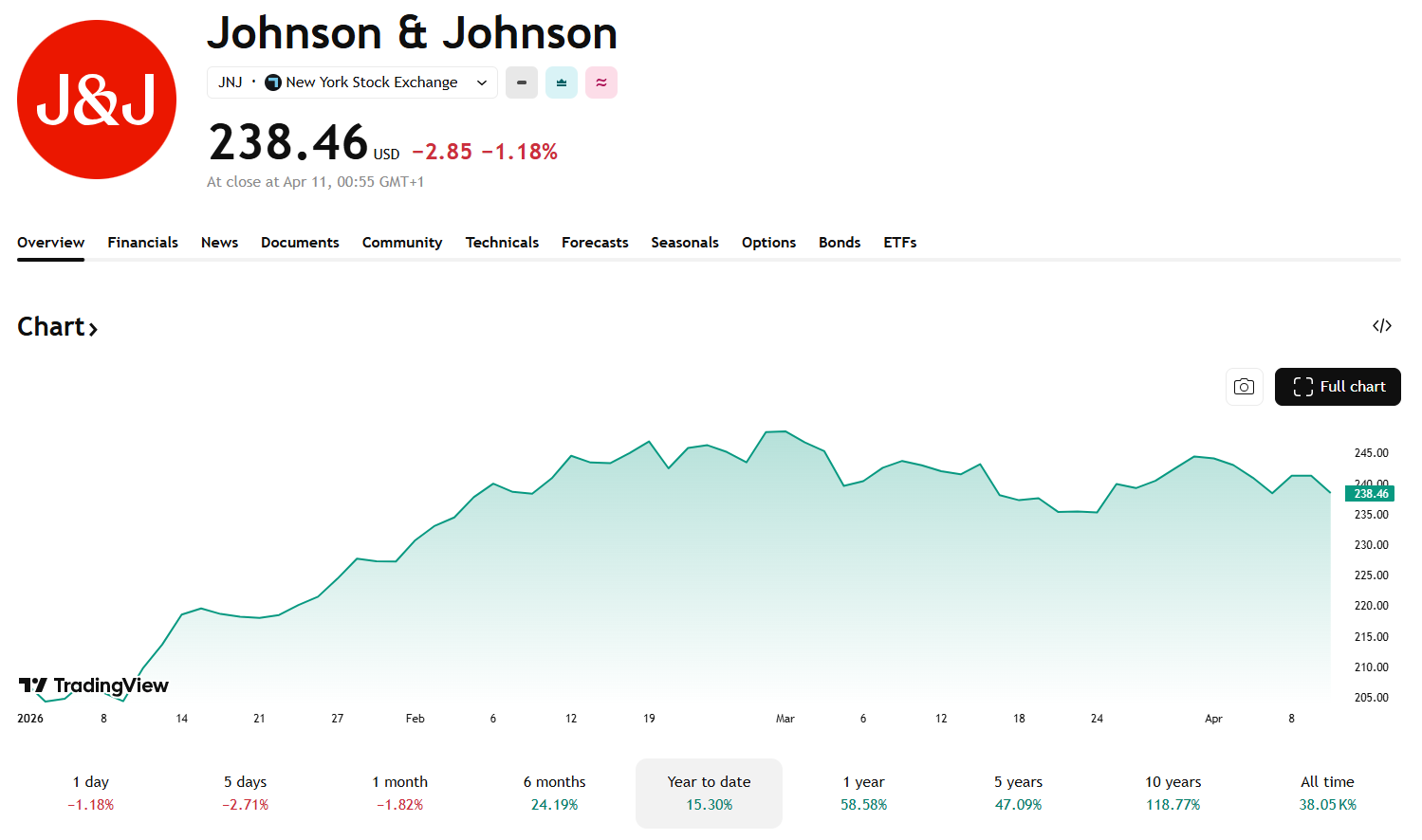

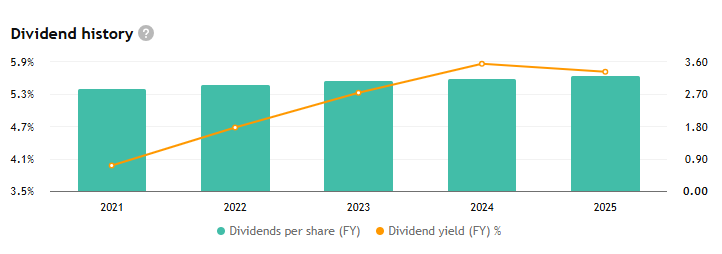

Johnson & Johnson: Nízká valuace a silná struktura

Johnson & Johnson se aktuálně obchoduje za 14,5násobek forward P/E při dividendovém výnosu 2,18 %. Výplatní poměr (payout ratio) na úrovni 47 % navíc potvrzuje vysokou udržitelnost dividendy a ponechává značný prostor pro její další zvyšování.

Firma funguje ve dvou hlavních segmentech – Innovative Medicine a MedTech. Pokrývá oblasti jako imunologie, onkologie, kardiovaskulární onemocnění nebo chirurgické technologie.

Distribuční síť pokrývá nemocniční zařízení, širokou síť distributorů i odbornou lékařskou veřejnost. Tato diverzifikace v kombinaci se stabilní poptávkou efektivně minimalizuje riziko výpadku v jednotlivých segmentech.

Trh titul vnímá jako konzervativní sázku s atraktivní valuací, což potvrzuje i HSBC svým ratingem „Buy“ a cílovou cenou 280 USD.

Prozkoumejte akcie Johnson & Johnson na platformě XTB

Riziko ztráty kapitálu.

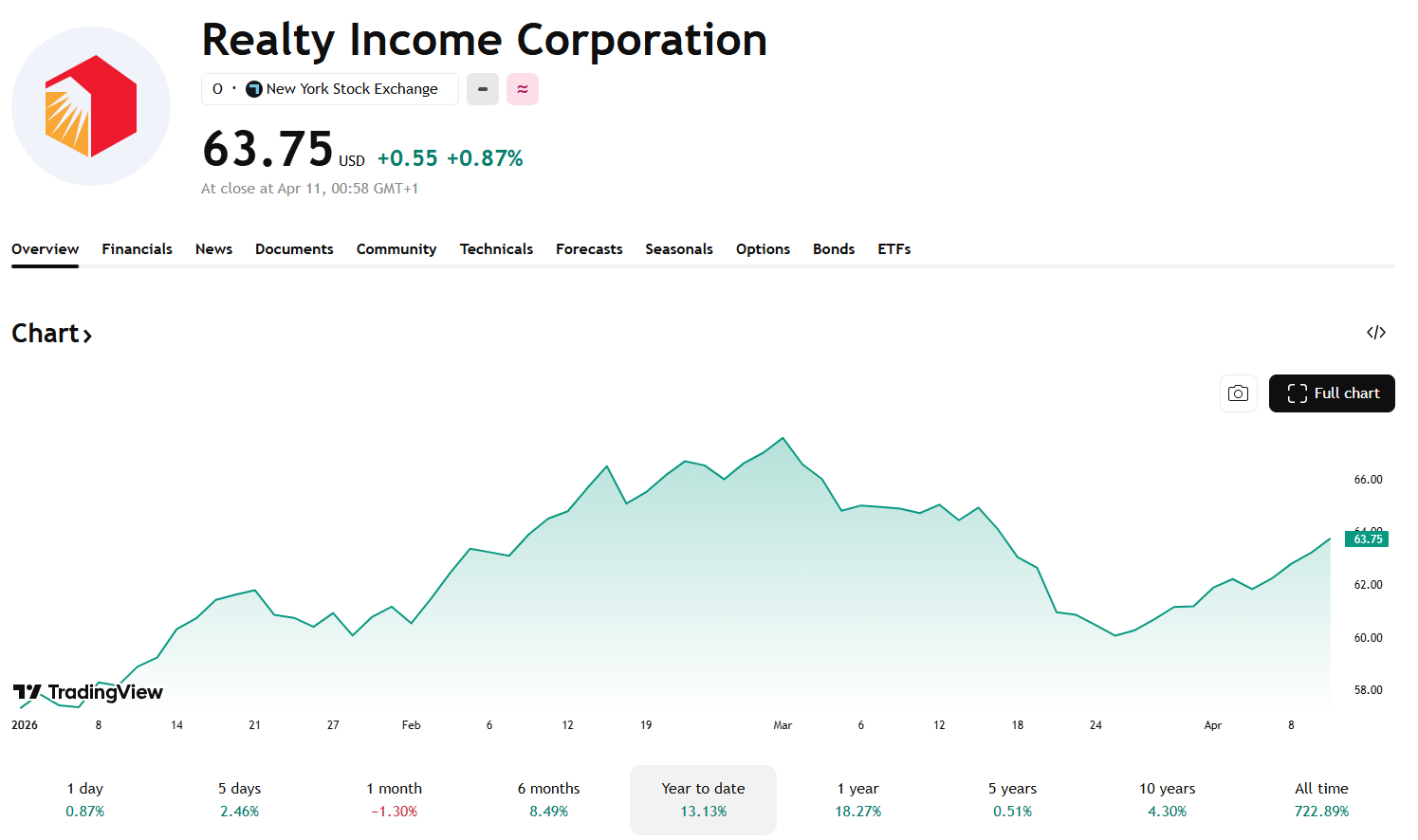

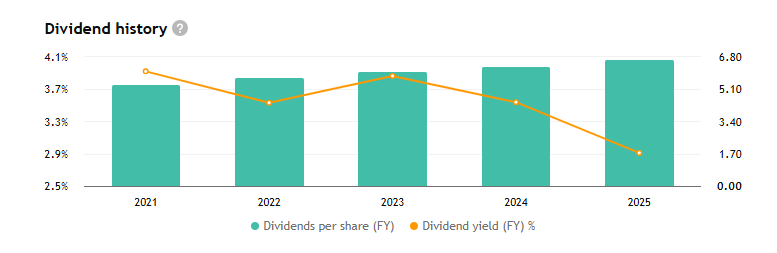

Realty Income: Pravidelný cash flow a měsíční dividenda

Realty Income je realitní investiční společnost, která vyplácí dividendu měsíčně, což je na trhu poměrně unikátní. Výnos se aktuálně pohybuje pohybuje kolem 5,34 %.

Realty Income spravuje rozsáhlé portfolio čítající přes 15 600 nemovitostí napříč USA a Evropou. Strategie se opírá o dlouhodobé nájemní smlouvy v segmentech retailu, průmyslu a logistiky, které zajišťují vysoce předvídatelné peněžní toky.

Díky expozici v 89 odvětvích – s důrazem na defenzivní sektory jako potravinářské řetězce či lékárny – vykazuje firma mimořádnou odolnost vůči ekonomickým výkyvům. To potvrzuje i unikátní dividendová historie se 120 navýšeními od vstupu na burzu.

Silný fundament reflektují také analytici UBS, kteří u titulu udržují rating „Buy“ s cílovou cenou 72 USD.

Prozkoumejte akcie Realty Income na platformě XTB

Riziko ztráty kapitálu.

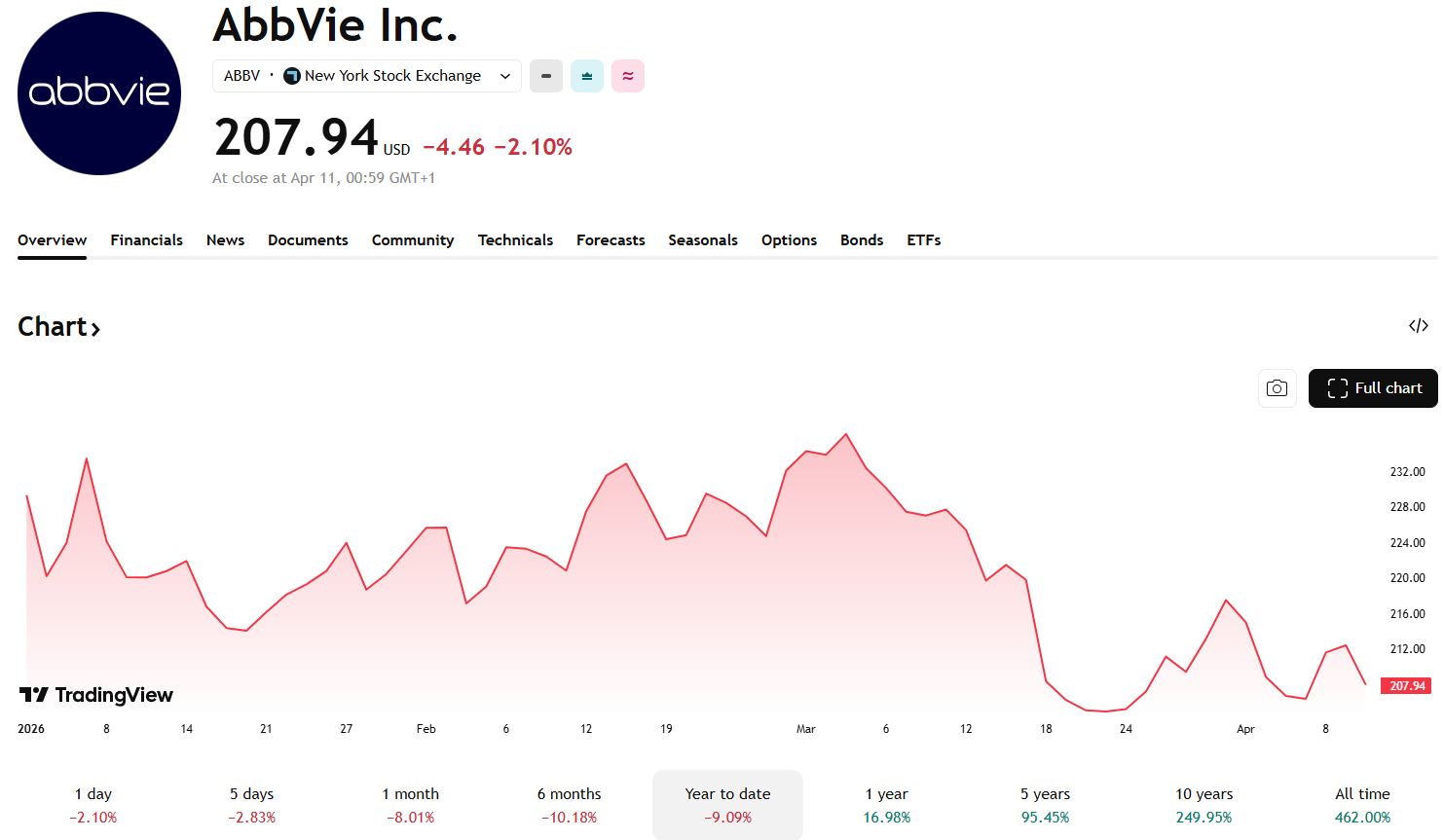

AbbVie: Dividendový růst jako hlavní katalyzátor

AbbVie patří mezi největší biotechnologické společnosti a nabízí dividendový výnos kolem 3,12 %. Od roku 2013 zvýšila dividendu z 1,60 USD na očekávaných 6,92 USD v roce 2026.

To představuje více než čtyřnásobný růst během jedné dekády. Tempo růstu dividendy přesahuje 15 % ročně, což výrazně překonává inflaci.

Portfolio zahrnuje produkty jako Humira, Skyrizi, Rinvoq nebo Imbruvica. Firma působí v oblastech autoimunitních onemocnění, onkologie i neurologie. Vedle toho nabízí i produkty v oblasti estetiky a péče o pleť.

Z investičního hlediska nabízí AbbVie atraktivní profil „Total Return“, kde se agresivní dividendová politika snoubí s robustní pipeline v onkologii a imunologii.

Analytický dům Piper Sandler tento potenciál dále podtrhuje svým ratingem „Overweight“ a cílovou cenou stanovenou na 299 USD. To naznačuje, že titul má stále značný prostor pro zhodnocení.

Prozkoumejte akcie AbbVie na platformě XTB

Riziko ztráty kapitálu.

Stabilní příjem: Prioritou je růst, nikoliv aktuální výnos

Skutečná síla dividendové strategie netkví v honbě za co nejvyšším aktuálním výnosem, ale v kontinuálním růstu výplat v čase. Společnosti, které navyšují dividendy i v náročných tržních cyklech, představují základní stavební kámen pro zachování reálné hodnoty portfolia.

Z pohledu trhu jde o synergii stability a organického zhodnocení. Nejedná se o spekulaci na rychlý zisk, nýbrž o disciplinovaný proces, který dokáže systematicky překonávat inflaci.

A právě v tom je rozdíl mezi strategií, která jen vypadá bezpečně, a strategií, která skutečně funguje.