Vypadalo to na velké finále. I maximální načasování šesti týdnů bylo dodrženo. Jen chvíli po tom, co Donald Trump hrozil vyhlazením celé íránské civilizace, oznámil překvapivé čtrnáctidenní příměří, které má sloužit k mírovým rozhovorům. Přesně to trhy potřebovaly k tomu, aby propukla euforie.

Mnoho světových indexů díky tomu zažilo nejziskovější obchodní seanci v tomto roce. Pro řadu investorů to znamenalo potvrzení jejich teorie Tacos, kterou se sice nepovedlo přesně načasovat, ale ukázala, že přece jen všechno dobře dopadne.

To byl však zásadní omyl trhů. Nečelíme totiž problému s cly jako před rokem. Tehdy mohl Trump jedním škrtnutím pera změnit vše. Měl možnost cla prakticky kdykoliv upravit jak směrem nahoru, tak dolů.

Navíc se velká část obchodníků a výrobců na celou situaci připravila a zboží bylo s předstihem nakoupeno v takovém množství, že to ovlivnilo i výpočet HDP. Jinak řečeno, Trump měl k dispozici velkou zásobu času, než se důsledky projevily v realitě. Nakonec se tak cla v posledku projevila pouze mírným zdražováním.

Získejte jednu akcii zadarmo za registraci

Klikněte na otevřít účet a vložte kód KRYPTOMAGAZIN do políčka pro referenční kód. Pak klikněte na SAVE a dokončete registraci. Podmínky akce: https://link-pso.xtb.com/pso/4Zs2Q

POZOR: Investování je rizikové.

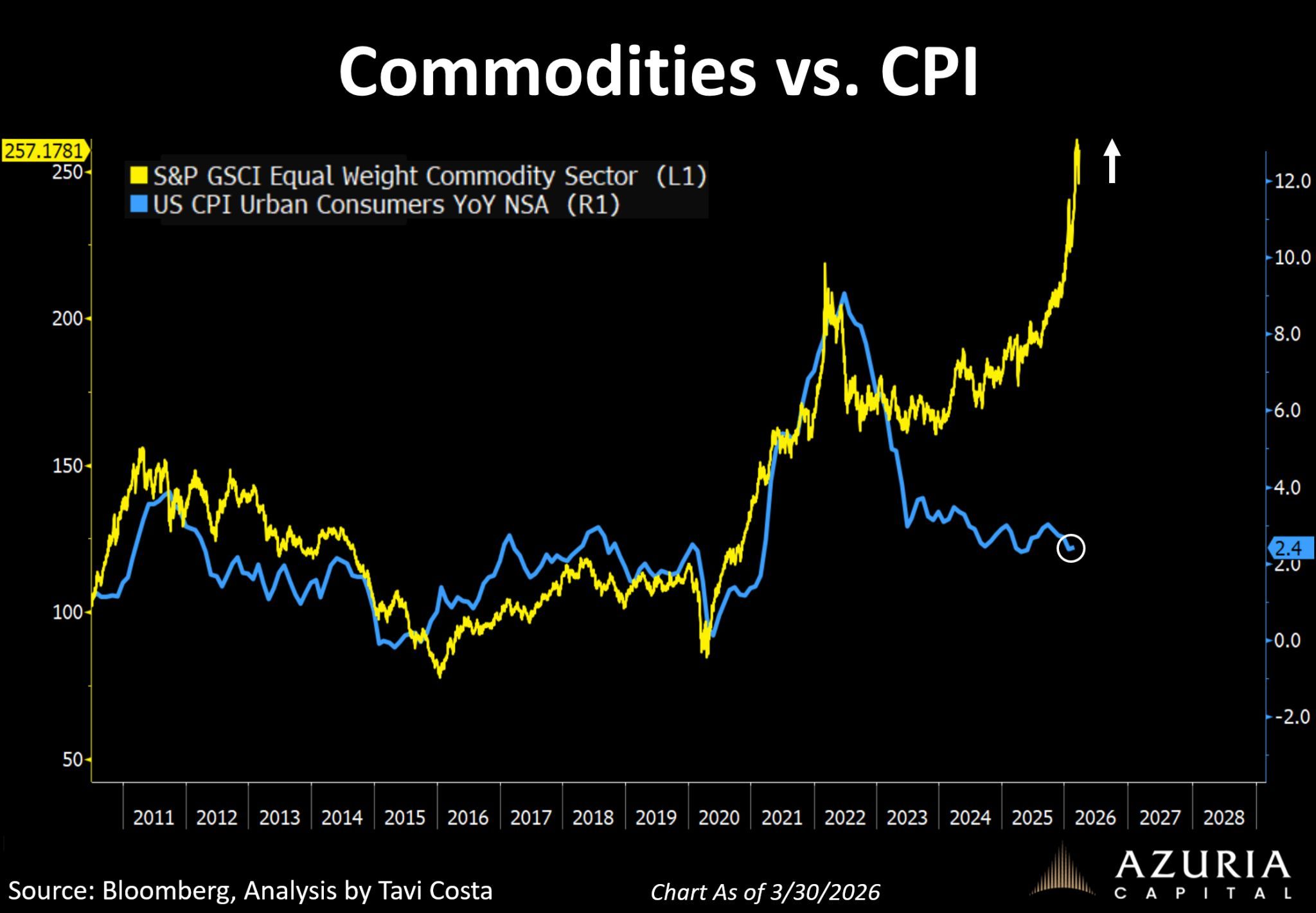

Fyzický nedostatek a nová inflační vlna

To však rozhodně nebude případ íránské krize. I kdyby se Spojené státy po krachu jednání v Islámábádu rozhodly útoky zastavit, obnova poškozené infrastruktury bude trvat minimálně šest měsíců.

Nejde navíc jen o ropu a zemní plyn; zdraží i spousta dalších surovin, kterých bude na trhu nedostatek. Toto riziko je dnes velmi často podceňováno. Nejde totiž jen o to, že stoupajíceny komodit na burzách, ale spíše o to, zda reálně nehrozí jejich fyzický nedostatek. Nahradit celosvětový výpadek dovážené ropy půjde jen velmi těžko.

A to všechno se plně projeví na makroekonomických ukazatelích. Jednak zpomalením růstu HDP, protože ekonomika v jistém ohledu není nic jiného než transformovaná energie. A když je energie nedostatek a je navíc drahá, růst se automaticky zastavuje. Zároveň jsme svědky nárůstu inflace, což potvrdila i aktuální čísla.

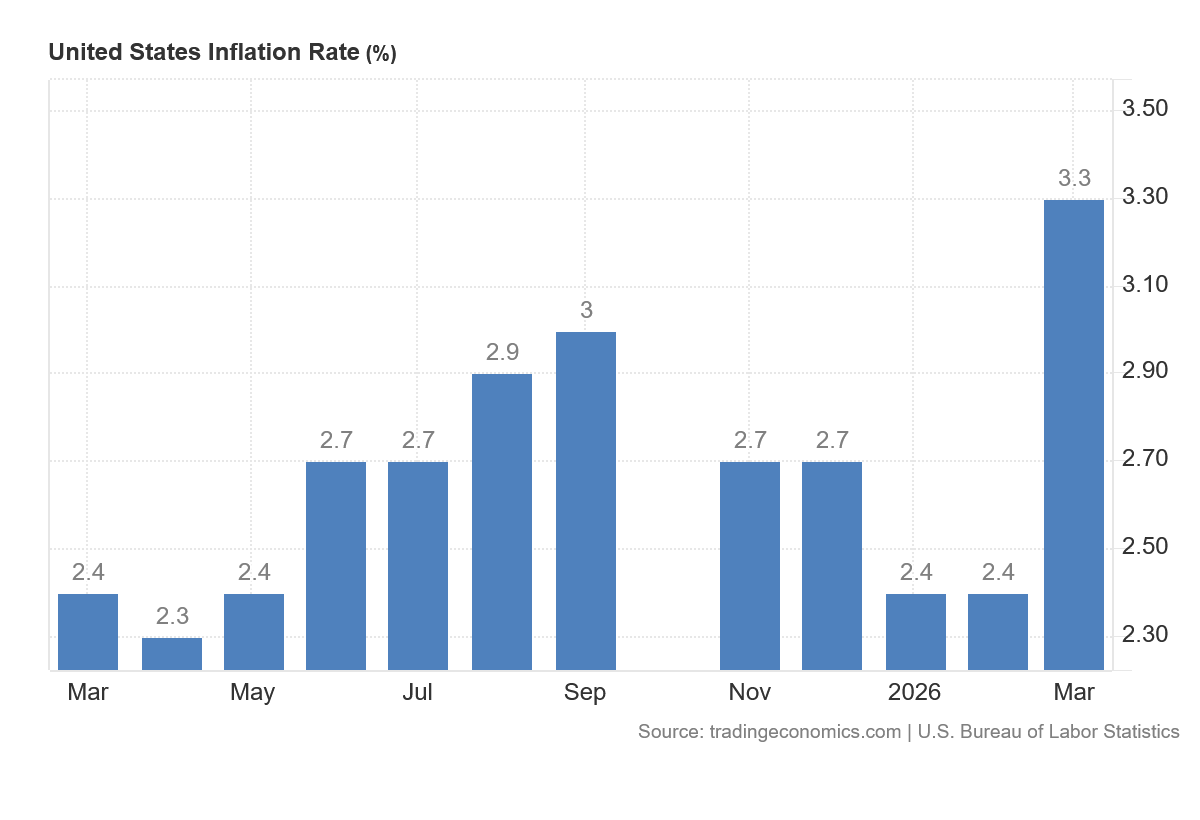

Minulý týden jsme v Evropě viděli, že inflace začala nabírat na obrátky, a to především v Německu. Nyní máme k dispozici data za měsíc březen. Roční míra inflace v USA v březnu 2026 vyskočila na 3,3 %, což představuje nejvyšší úroveň od května 2024 a výrazný nárůst oproti 2,4 % v únoru i lednu. Růst inflace táhly především vyšší ceny energií (o 12,5 %), zejména benzinu (nárůst o 18,9 %) a topného oleje (o 44,2 %), a to v přímém důsledku války s Íránem.

Inflační riziko

Jediné, co nás může utěšit, je skutečnost, že údaje byly v souladu s očekáváním. V jistém smyslu jde o logický vývoj: už od počátku bylo zřejmé, že nepůjde o operaci na jeden týden, ale o delší a nákladnější konflikt s jasnými dopady do cen energií. Právě zde leží ten největší problém.

Nejde jen o samotný skok v cenách benzinu, ale o riziko, že se dražší pohonné hmoty začnou postupně přelévat i do dalších částí ekonomiky, a to od dopravy přes logistiku až po běžné spotřební zboží. V ten moment už nepůjde o jednorázový geopolitický otřes, ale o novou inflační vrstvu, která se z ekonomiky odstraňuje mnohem hůře. USA, ale i další světové ekonomiky jasně ukazují, že pokud se nic nezmění, pomalu, ale jistě nabíráme kurz ke stagflaci. Tedy k malému či žádnému růstu HDP doprovázenému vysokou inflací.

Past stagflace a bezradnost centrálních bank

Zde vyvstává klíčová otázka, jak se zachovají centrální banky. Kolečko rozhodování nás čeká až na konci měsíce, ale už teď je jasné, že může trhy výrazně rozhodit. Pokud do té doby zůstane Hormuzský průliv zablokovaný a nebude existovat jasná vyhlídka na jeho brzké otevření, ocitnou se centrální banky ve velmi složité situaci.

Nyní na trzích převládá relativně jestřábí tón. Bankéři si uvědomují, že poslední inflační vlna byla do velké míry způsobena zpožděním jejich kroků, a tuto chybu nechtějí opakovat. Rozjetá inflace se totiž krotí velmi obtížně. Na druhou stranu je současná inflace hnána nabídkovým šokem, se kterým samotná měnová politika mnoho nezmůže.

Bezradnost centrálních bank tento týden jen potvrdilo zveřejnění zápisu z posledního zasedání Fedu. Jednak tato událost nikoho příliš nezajímala, což je značný posun oproti minulým měsícům, kdy se všichni snažili rozšifrovat tajný vzkaz pečlivě ukrytý mezi řádky, který by naznačil možný vývoj sazeb na dalších zasedáních. A kdo si přesto dal tu práci a zápis si přečetl, došel k závěru, že centrální bankéři v aktuální situaci sami tápou.

Nebylo to sice řečeno takto na rovinu, nýbrž velmi zaobaleně. Fed prý hodlá být za této situace flexibilní. To lze chápat opravdu mnohoznačně. Není však vůbec jasné, vůči čemu přesně chce tuto flexibilitu uplatňovat.

Odtržení trhů od reality

Zvýšení nebo snížení sazeb nějakým zásadním způsobem neovlivní nabídku či poptávku po ropě. Osobně se domnívám, že možná budeme svědky prvního zvýšení sazeb, které však bude mít spíše demonstrativní charakter. Z posledního cyklu utahování měnové politiky zůstává pravdou, že jedno nebo dvě zvýšení či snížení sazeb reálnou ekonomiku zkrátka neovlivní.

Pro trhy to však může znamenat něco jiného. A právě zde vidím největší riziko aktuální situace, protože většina indexů se po oznámení příměří dostala prakticky na úrovně ze začátku roku. Jinak řečeno do doby, kdy se o měsíčním ozbrojeném útoku na Írán nikomu ani nezdálo. Trhy jsou tak nyní naceněny, jako by žádný Írán neexistoval. A to je skutečně velmi nebezpečné.

Předvídatelnost a plynárenská ruleta

Co nám však poslední jízda na horské dráze ukázala, je skutečnost, že reakce trhů jsou nyní jasně předvídatelné. Investor se tak může sladit s rytmem změn a zvratů událostí. Pokud se totiž bude zdát, že mír je na dosah, bude klesat cena ropy a zemního plynu.

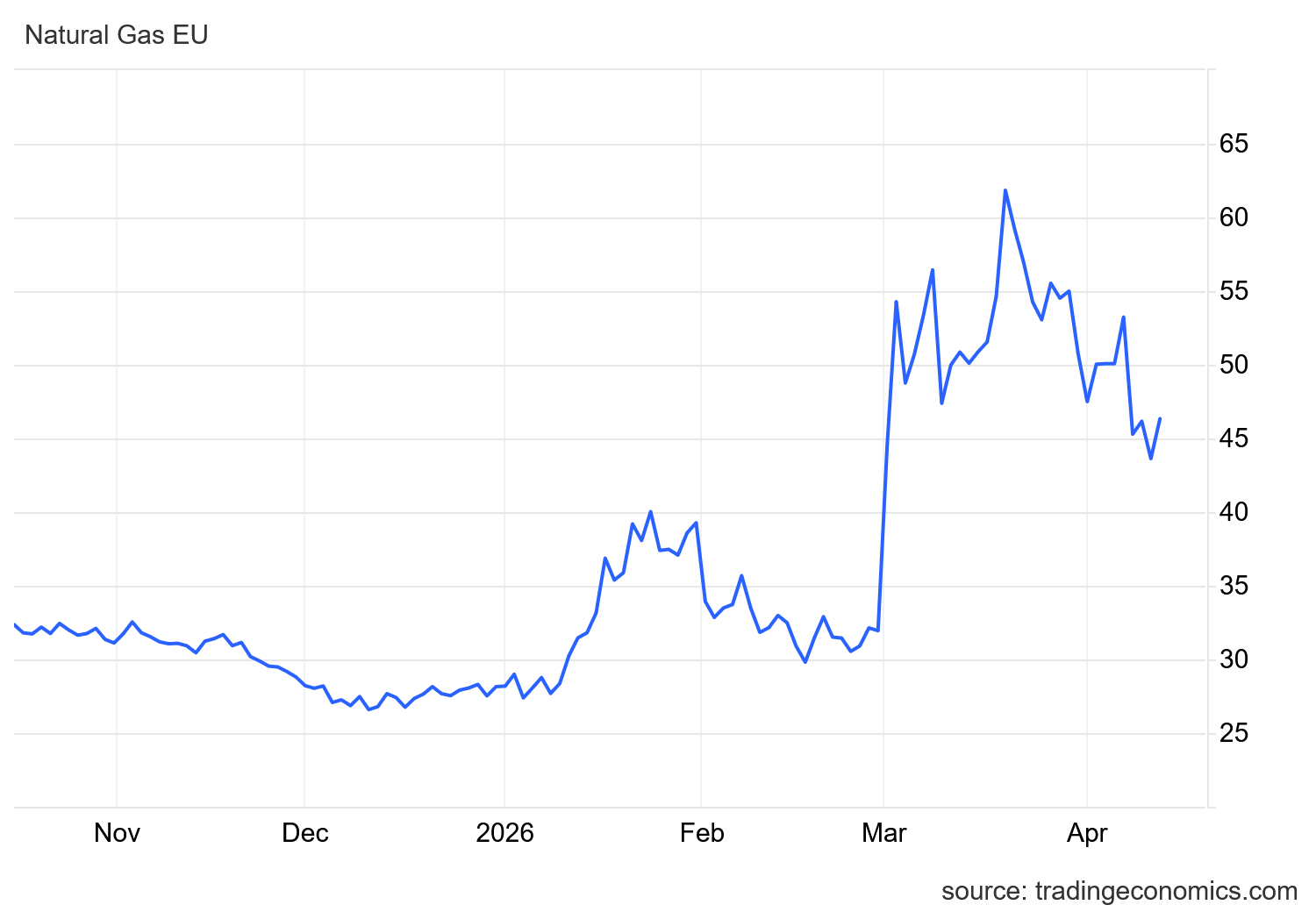

Zde chci podotknout, že například pokles cen evropského zemního plynu je pro spekulaci obzvlášť zajímavý. Topná sezona sice už v Evropě skončila, ale za dva nebo tři měsíce musí dojít k fyzickému plnění zásobníků na zimu. Za současné vysoké ceny se do nákupů nikdo nehrne. Zároveň je známo, že do Evropy již dorazily poslední tankery naplněné katarským zemním plynem.

Je nutné dodat, že cesta trvá čtyři až šest týdnů, přičemž Katar avizuje, že obnova dodávek zabere nejméně dva měsíce. Zásobníky se přitom naplno plní právě během léta. Za dva až tři měsíce tak může být na trhu opravdu rušno, pokud se ukáže, že bude plnění probíhat jen ztěžka.

Evropská unie již na tuto situaci reagovala snížením povinného limitu naplněnosti před topnou sezonou z 90 % na 80 %. Je to sice prozíravý krok, ale pokud bude příští zima velmi studená, může to představovat závažný problém. Otázkou navíc zůstává, zda se podaří dosáhnout i předpokládaných 80 %. V každém případě si dejte pozor, abyste při případné spekulaci nakoupili to správné ETF. Musí jít o evropský plyn, jelikož již dnes jsou ceny mezi USA a Evropou propastně rozdílné.

Prozkoumejte ETF na platformě XTB

Využijte časového testu ve svůj prospěch.

Schéma pro další obchodování: Zlatý paradox

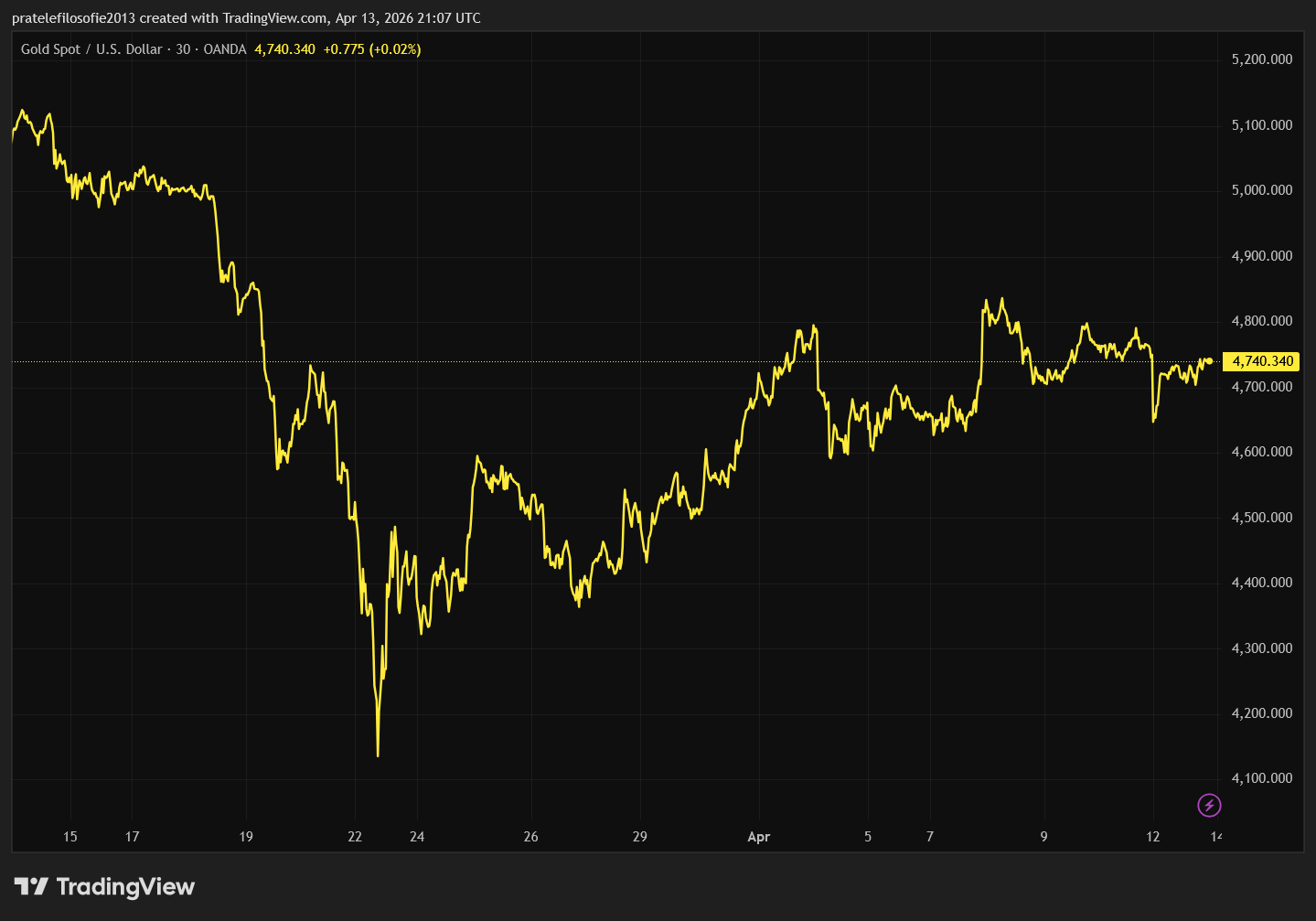

Zlato předvádí velmi zvláštní pohyby, které jdou proti přirozené intuici. Reaguje přesně opačně, než bychom čekali. Když se objeví zprávy o míru, cena zlata začne stoupat. Když se naopak výhled zhorší a cena ropy začne růst, zlato se začne propadat. Normálně by tomu mělo být přesně naopak, protože cena drahého kovu by v sobě měla nést započtenou prémii za rostoucí geopolitické nebezpečí ve světě. Zlato se však chová zcela opačně. Jak to vysvětlit?

Za tímto pohybem stojí především centrální banky států, které jsou ohroženy dvěma fenomény: vysokou cenou ropy a slabou domácí měnou. Centrální banky musí držet svou měnu nad vodou masivním prodejem zlata a amerických dluhopisů. Nejde ani tak o to, že by se tyto státy zbavovaly dluhopisů s cílem podkopat důvěru v americký dolar.

Spíše se snaží upevnit vlastní měnu, aby zabránily ještě dramatičtějšímu poklesu kupní síly na benzinových pumpách. Zcela otevřeně se mluví o Turecku, ale spekuluje se i o Indii, Jižní Africe a dalších státech. Z jejich strany jde v podstatě o logický krok. V případě vržení tak velkého objemu zlata k prodeji na komoditních trzích pak cena logicky klesne i přesto, že bezpečnostní prémie fundamentálně stoupá.

Pro dlouhodobého investora nebo pro někoho, kdo ještě nemá část portfolia investovanou ve zlatě, sloužítento kov především jako zajištění (hedge). Dnešní doba je vysoce nejistá, a proto se diverzifikace do zlata vyplatí.

Jeho cena je aktuálně vysoká, takže vsadit vše na zlato (jít all-in) pochopitelně není uvážené. Obecně se ostatně sázka výhradně na jednu kartu nevyplatí nikdy. Ale mít zhruba 5 až 10 % portfolia ve zlatě není jako pojistka vůbec k zahození. Propady finančních aktiv způsobené kvazinuceným prodejem velkých hráčů bývají zlatou příležitostí.

Proměna globálního řádu a role zlata

Jediné, co můžeme s jistotou vyvodit ze současného konfliktu, je skutečnost, že dosavadní globální řád bude slábnout. Neznamená to jeho definitivní konec ani to, že se svět okamžitě promění k nepoznání, avšak postupem času přejde k nějaké nové formě uspořádání. V té už americký dolar nebude mít tak dominantní postavení.

Pochopitelně to neznamená, že by dolar přestal existovat, lze si však jen těžko představit jeho masivní posilování v nadcházejících letech. Stále pochopitelně platí, že některé měny na tom budou ještě hůře a budou oslabovat rychleji než dolar, ale právě to je pádný důvod, proč se zajistit zlatem.

Navíc je tu ještě jeden argument, proč sázet na drahé kovy. Jak jsem psal výše, centrální banky se zatím tváří jako velcí jestřábi. Jedná se však spíše o zaujatý postoj než o skutečné odhodlání.

Tři pravidla pro nákup ropných těžařů

Stejně tak lze spekulativní výprodeje na trhu s ropou využít k výhodným nákupům. Zde platí tři jasná pravidla. Zaprvé, nakupujte „čisté“ těžaře, tedy takové společnosti, které se zabývají pouze těžbou, nikoliv rafinací nebo distribucí. Zadruhé, vybírejte subjekty, které jsou nezávislé na bezpečnostní situaci na Blízkém východě. A zatřetí, zaměřte se na firmy, které mají co nejmenší objem produkce dlouhodobě zajištěný (zahedgovaný).

Akcie těchto těžařů jsou totiž i přes citelný růst cen ropy stále velmi atraktivní, přičemž poklesy způsobené vyjádřeními na účtu prezidenta Trumpa představují ideální nákupní příležitost.

Akciové indexy: Vítězství optimismu

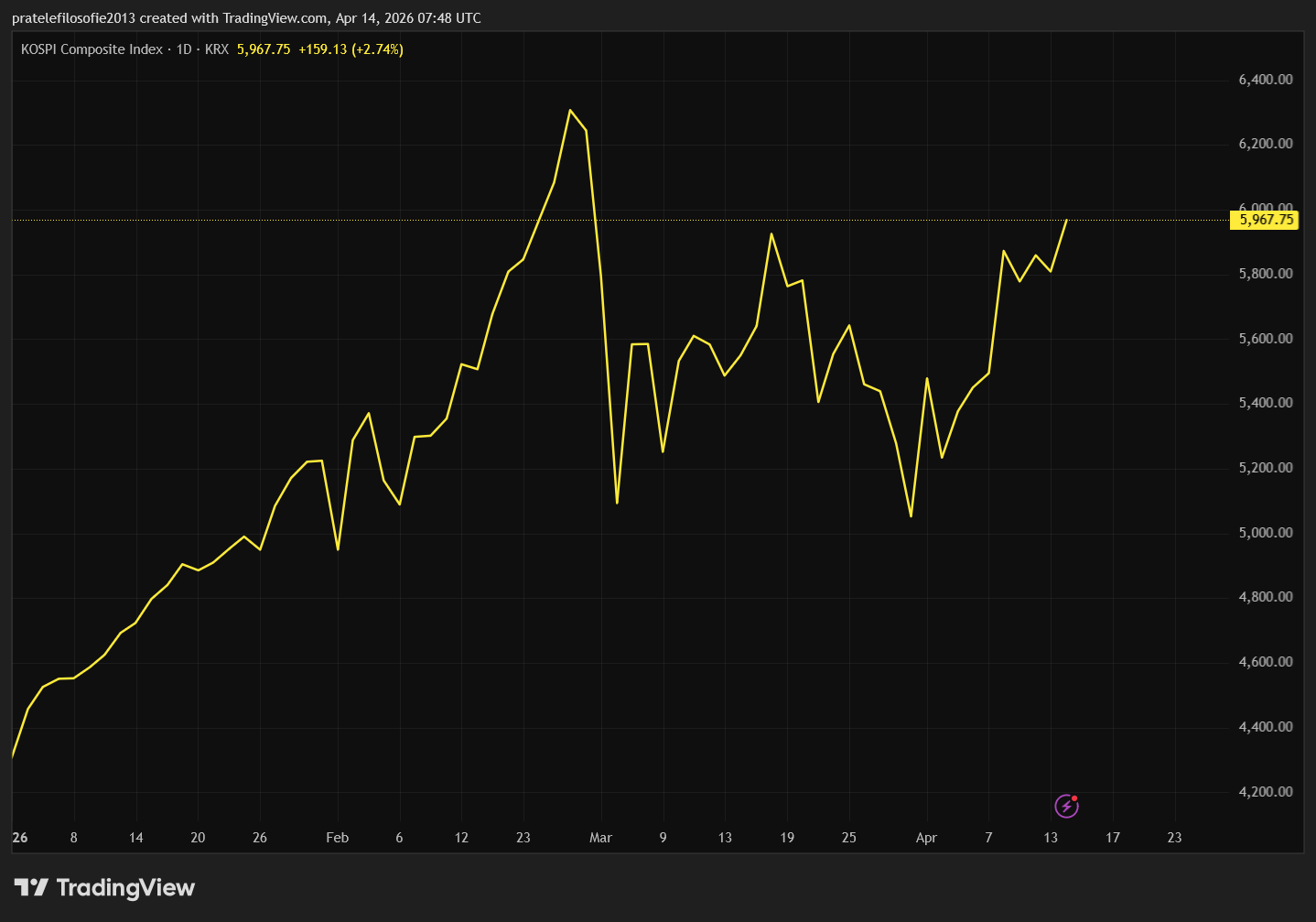

Akciové indexy vzaly čtrnáctidenní příměří rovnou jako konec války. To se naplno ukázalo na strmém růstu světových burz. Absolutním vítězem se stal jihokorejský index Kospi se ziskem 8,96 %. Od začátku roku si tento ukazatel připsal již přes 39 %. Rozchod s realitou je zde přitom zjevný. Jižní Korea je krizí v Íránu velmi těžce zasažena. Nejenže z Perského zálivu odebírala ropu a zemní plyn, ale hlavní tahouni korejského indexu, společnosti Samsung a SK Hynix, nutně potřebují hélium. U tohoto prvku tak nyní reálně hrozí celosvětový nedostatek.

Japonský index Nikkei přidal taktéž velmi slušných 5,74 % a od začátku roku posílil o více než 12 %. Když se ovšem podíváme na to, jak vysoko se obchodují dlouhodobé japonské dluhopisy, připomíná to spíše klid před bouří. I v Japonsku totiž hrozí moment, kdy si akciový trh uvědomí masivní nadhodnocení trhu dluhopisového. Burza v Šanghaji rovněž posílila, a to o 2,76 %. Nejmenší přírůstek v asijském regionu zaznamenal hongkongský Hang Seng, jenž přidal skromnějších 1,95 %.

V Evropě byla vlna optimismu relativně silná. Francouzský index CAC 40 přidal 3,73 %. Naděje na konec konfliktu hnala vzhůru především akcie z luxusního sektoru, jenž v současnosti pochopitelně přichází o mnoho bonitních klientů z oblasti Perského zálivu, kteří mají nyní zcela jiné starosti než výběr značkových kabelek.

Německý DAX posílil o 2,74 %. Britský FTSE rostl z velkých evropských indexů nejméně, když si připsal 1,57 %. Dlouhodobým investorům to však nemusí nijak zvlášť vadit, protože navzdory geopolitické situaci vzrostla londýnská burza od začátku roku o solidních 6,74 %.

Prozkoumejte akcie na platformě XTB

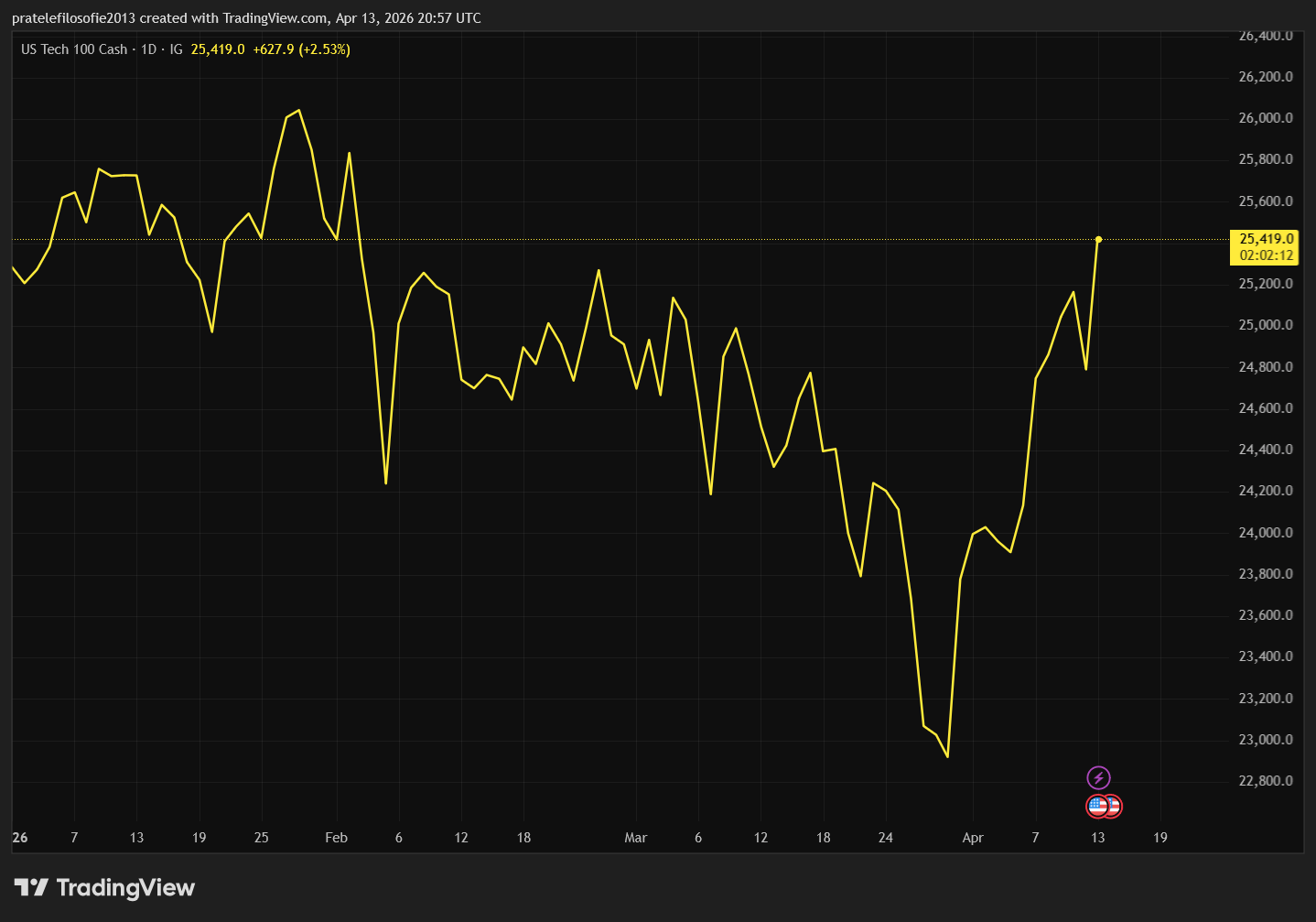

Zámořským akciím pomohla umělá inteligence

V zámoří skončily trhy taktéž v zelených číslech, i když se na konci týdne objevil mráček pochybností definovaný následující otázkou: Ano, trhy sice po oznámení příměří silně rostly, ale co přijde dál? Nejde totiž jen o to, jestli bude válka v Íránu pokračovat, či nikoliv, ale především o to, co se stane hlavním tržním tématem, až konflikt jednou skutečně skončí. Bude to problém fondů půjčujících soukromému sektoru, anebo se do popředí znovu dostane téma umělé inteligence?

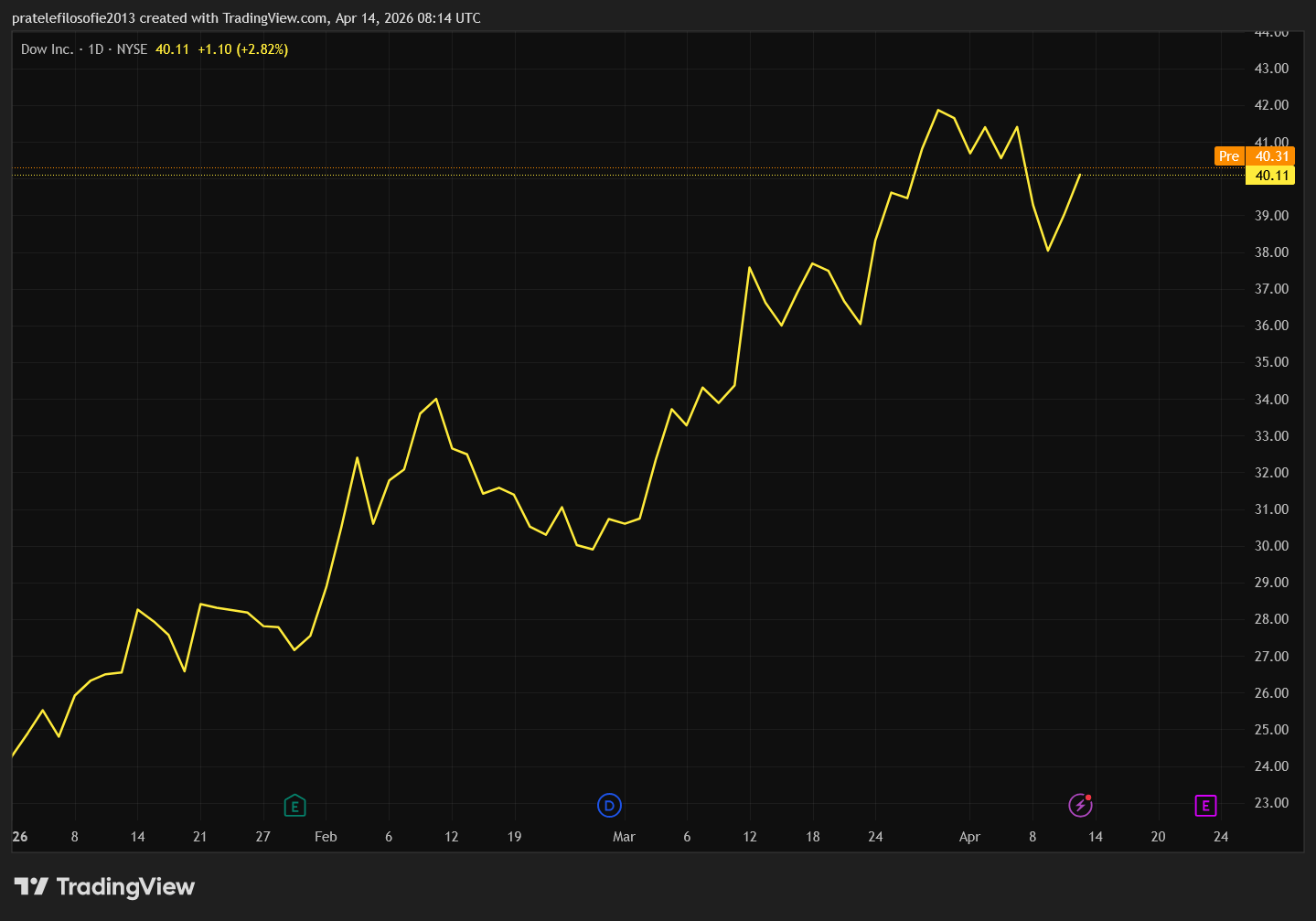

Na tuto odpověď si budeme muset ještě chvíli počkat. Americké indexy však mezitím bez zaváhání pokračovaly ve své cestě vzhůru. Index S&P 500 přidal 3,1 % a průmyslový Dow Jones povyrostl o 2,67 %. Vůbec nejlépe si vedl technologický Nasdaq se ziskem 4,12 %. Minimálně část investorů je tak zjevně přesvědčena, že nás po odeznění íránské krize znovu čeká epocha raketového růstu technologických titulů.

Kryptoměny: Udrží dlouhodobě bitcoin hranici 70 000 dolarů?

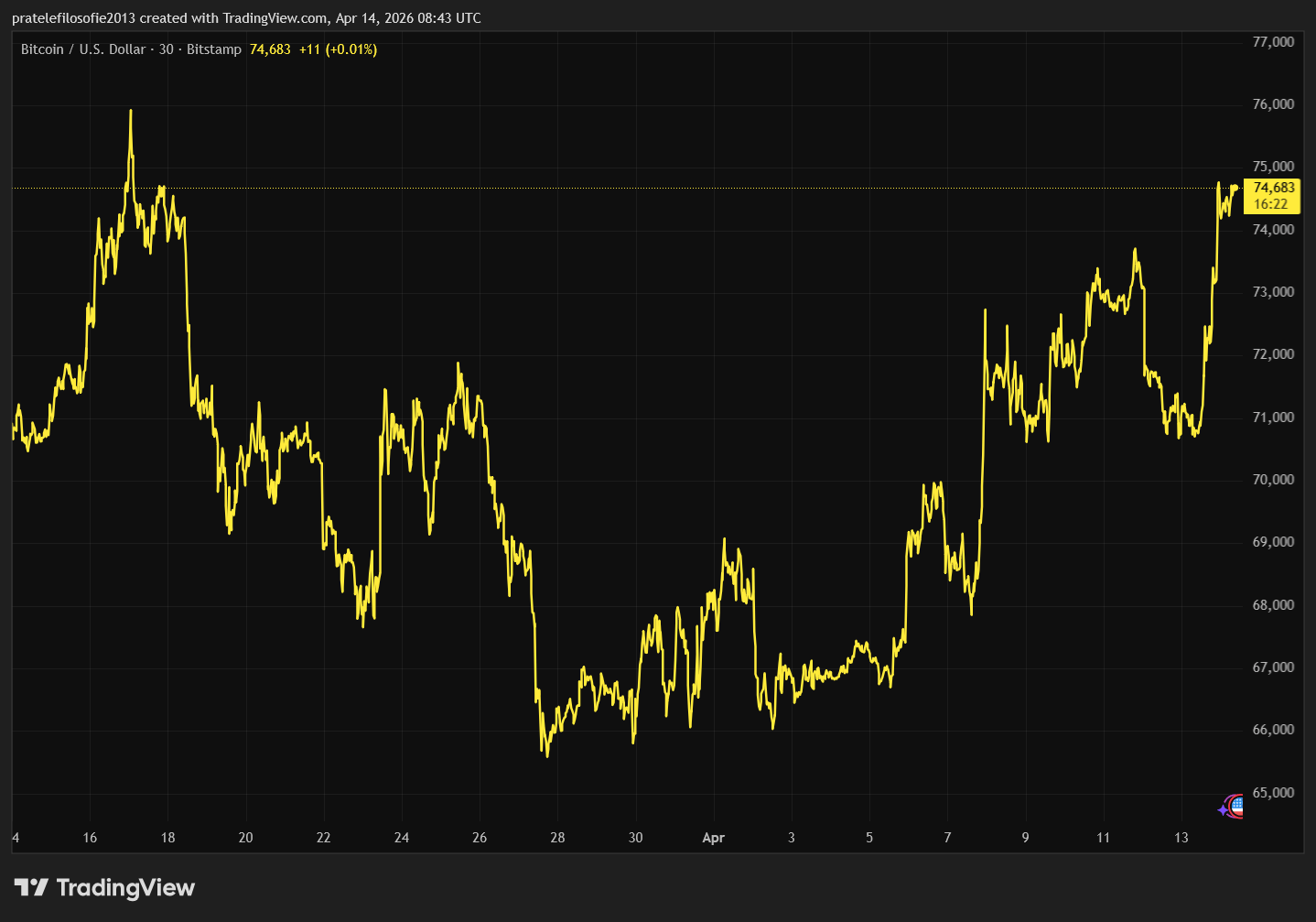

V době psaní tohoto textu dosahovala cena bitcoinu 71 061 dolarů. Týdenní výkonnost sice byla lehce kladná a dosáhla 0,1 %, bitcoin nicméně reagoval podle očekávání. Zprávy o příměří a následném jednání v Islámábádu hnaly cenu bitcoinu vzhůru. Ta v jedné chvíli dosáhla dokonce 73 700 dolarů. Už se začalo mluvit dokonce o nevyhnutelném konci medvědího trendu.

Jenomže tento růst byl tažen především geopolitikou, nikoliv nějakou zásadní změnou investorského sentimentu. A jelikož se po víkendu geopolitická situace změnila, spadla i cena bitcoinu. Nyní bude důležité sledovat, zda bitcoin udrží psychologickou hranici 70 000 dolarů.

Pokud ano, bude to známka toho, že investoři věří, že si bitcoin vytvořil nové dno a nyní nás čeká již jen postupný návrat k růstu. Tato optimistická vize však naráží na teorii halvingového cyklu. Na opravdovou změnu trendu si tak musíme počkat ještě několik měsíců; velmi často se mluví až o podzimu.

Osobně se domnívám, že tyto cykly nebudou přesné jako švýcarské vlaky. Kdyby tomu tak totiž bylo, investování by bylo velmi jednoduché. Právě zde bych dal prostor těm, kteří si myslí, že se bitcoin může odrazit velmi brzy. Pokud se dostane nad 80 000 dolarů, zapůsobí jako magnet na spekulativní kapitál, který může způsobit právě onou kýženou trvalejší změnu trendu.

Zaregistrujte se na TOP krypto burzu Bybit EU skrze tento odkaz a získejte až 115 USDC!

Kupte či zde přesuňte kryptoměny v hodnotě alespoň 100 USD (2200 Kč) a začněte čerpat výhody! Pro čerpání výhod zde stačí kryptoměny v hodnotě 100 USD+ přesunout odjinud.

Výhled na příští týden: Sociální sítě v hlavní roli

Trhy budou bezpochyby i nadále fungovat jako doposud. To znamená, že největším hybatelem všeho bude Donald Trump a jeho účet na sociální síti. Trump bude mít volné pole působnosti, protože v tomto týdnu neočekávám žádné zásadní makroekonomické údaje.

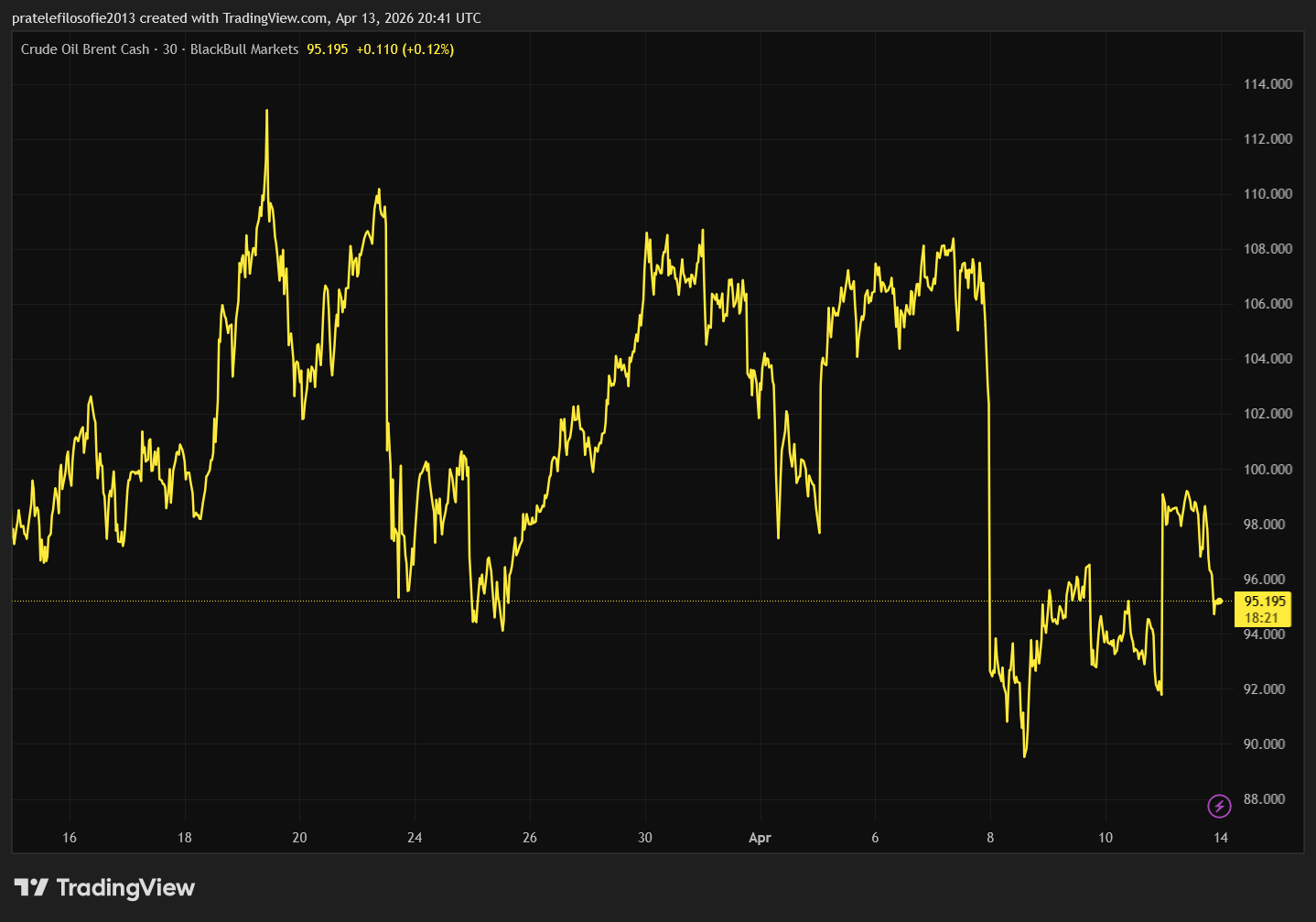

Každým dnem, kdy bude ropa stát více než 100 dolarů, se přibližujeme do vod seriózních ekonomických problémů. Investoři by měli sledovat především zprávy ze světa, kde bude docházet k nedostatku pohonných hmot a k následnému zavádění restriktivních opatření. To je potřeba bedlivě monitorovat, protože čím přísnější tato opatření budou, tím větší bude jejich finální ekonomický dopad.

Tento týden však již začne další kolo výsledkové sezony, které jako vždy odstartují velké americké banky, jako jsou JPMorgan, Morgan Stanley, Wells Fargo, Citigroup nebo BlackRock. Právě u této akcie budou investoři s napětím sledovat především komentář ke krizi privátního dluhu. Své výsledky odtajní i výrobce luxusního zboží LVMH. Tato čísla nám napoví, jak moc je aktuálně zasažen život na Blízkém východě. Zajímavá budou nepochybně i data od společností Netflix nebo Pepsi. Ani tento týden se tak na trzích rozhodně nebudeme nudit.