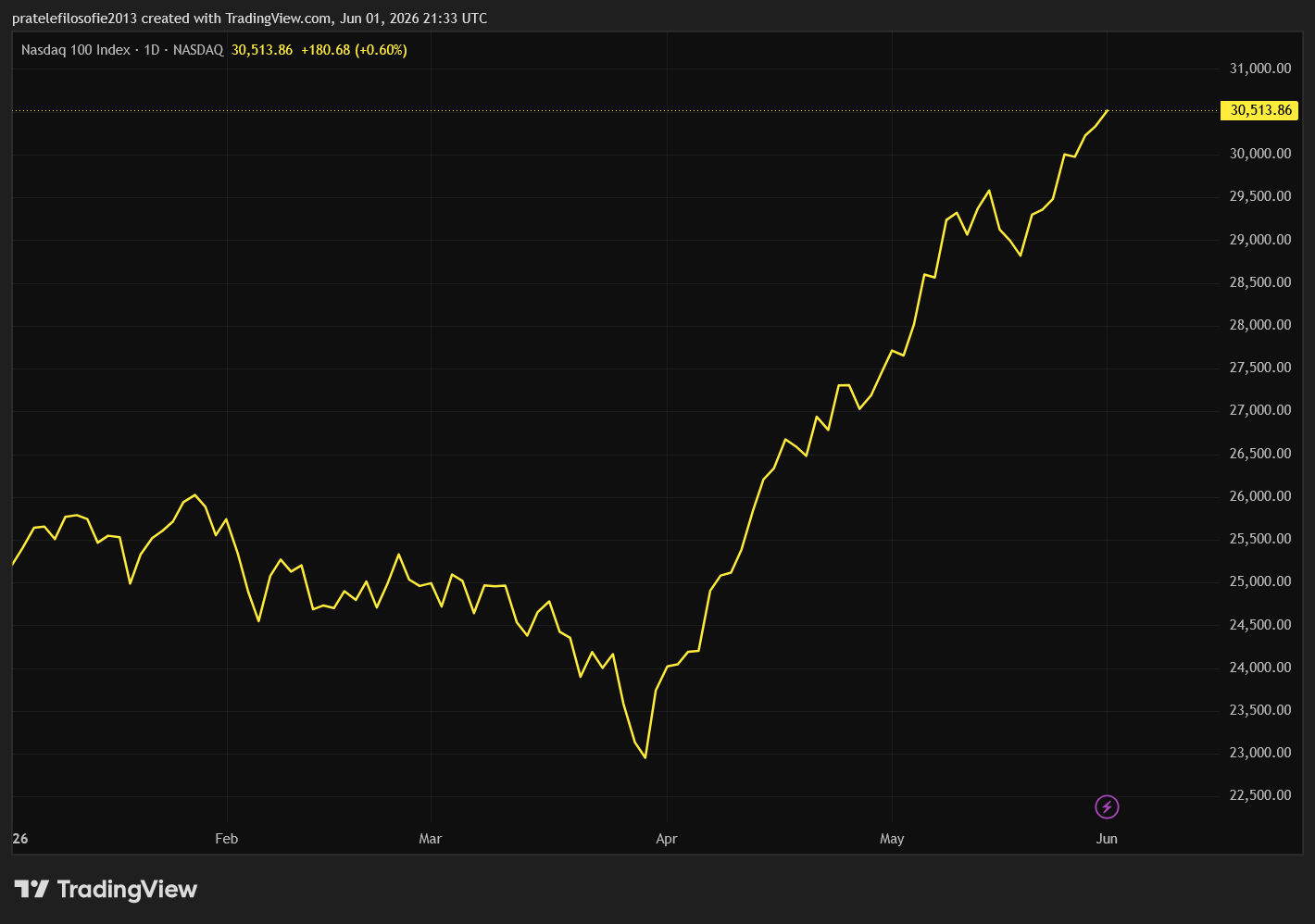

Prakticky všechny tři hlavní americké indexy zaznamenaly své historické rekordy. To by samo o sobě stačilo k tomu, aby mohl být investor šťastný. Jenže pravda je ve skutečnosti trochu složitější.

Rekordní hodnoty indexů mají smysl tehdy, pokud jsou alespoň zhruba v souladu s makroekonomickou realitou. A právě tady začínají na pomyslném panelu zběsile blikat varovné kontrolky.

Klamavá euforie a hrozba stagflace

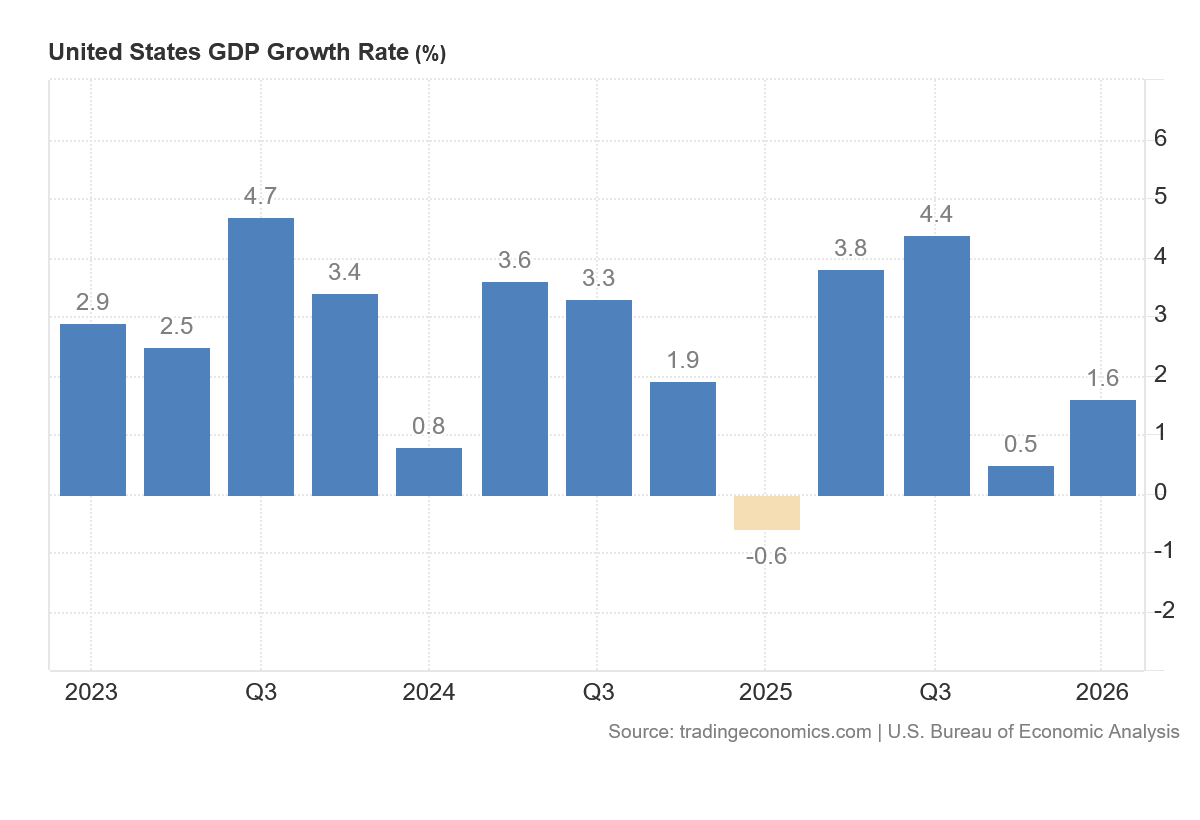

Americká ekonomika totiž neposílá jednoznačně optimistický signál. V době, kdy se provádí revize růstu amerického HDP výrazně směrem dolů, z původních 2 % na 1,6 % za první kvartál roku 2026, zároveň nebezpečně zrychluje inflace.

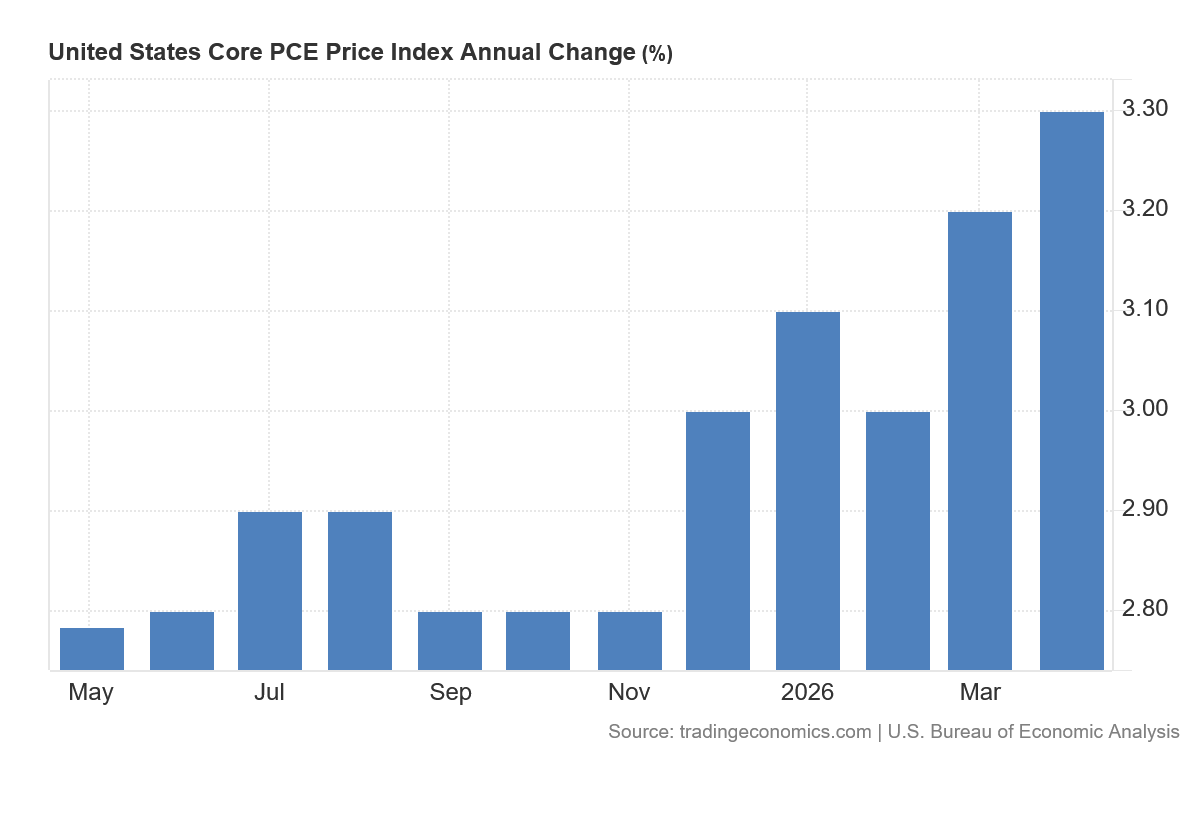

Poslední čísla indexu PCE, který americká centrální banka považuje za svůj nejdůležitější inflační ukazatel, odhalují silnou růstovou dynamiku. V dubnu dosáhl meziroční růst tohoto indexu 3,8 %, zatímco takzvaný jádrová PCE, očištěný o volatilní ceny potravin a energií, vzrostl o 3,3 %.

Je klíčové si uvědomit, že se jedná právě o jádrovou inflaci, protože válka s Íránem zvedla primárně ceny energií. Vysoká cena paliv se však začíná nepřímo a plíživě propisovat i do dalších sektorů.

Jestliže se ukáže, že v reakci na vyšší ceny začnou růst také platy zaměstnanců, bude to znamenat obrovské riziko vzniku inflační spirály. Aby k takovému scénáři nedošlo, měla by centrální banka adekvátně zpřísnit svoji měnovou politiku.

Pro úplný kontext dodejme, že oficiální inflační cíl americké centrální banky činí rovná 2 %. To v praxi znamená, že Fed se momentálně nenachází v komfortní zóně, nýbrž v pasti.

Na jedné straně musí řešit zpomalující ekonomiku, na straně druhé ho svazuje vytrvalá inflace, která nedovoluje rychle snižovat sazby a dodat trhům potřebnou dávku levných peněz. Jestliže tento nepříznivý trend potrvá i v současném kvartálu, pravděpodobnost stagflačního scénáře strmě poroste. Nového guvernéra Fedu tak na Wall Street čeká skutečná zkouška ohněm.

Získejte jednu akcii zadarmo za registraci

Klikněte na otevřít účet a vložte kód KRYPTOMAGAZIN do políčka pro referenční kód. Pak klikněte na SAVE a dokončete registraci. Podmínky akce: https://link-pso.xtb.com/pso/4Zs2Q

POZOR: Investování je rizikové.

Evropa před nevyhnutelným zásahem

Během minulého týdne jsme se dozvěděli také čerstvé odhady inflačních čísel v Evropě. Výhodou je, že jde o data za květen, takže jsou mnohem aktuálnější než zpožděné americké statistiky.

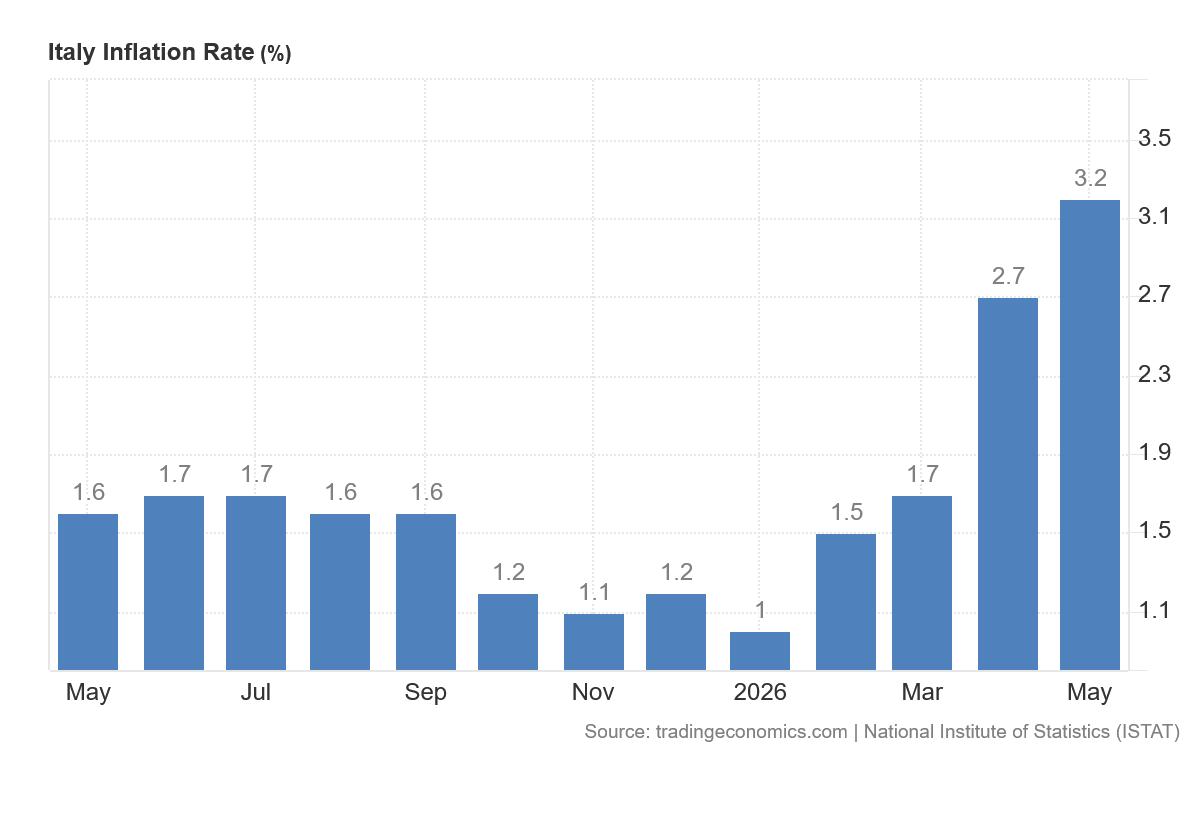

Ani na starém kontinentu se však žádné příjemné překvapení nekoná, jelikož evropská inflace opět zrychluje. Ve Francii dosáhla úrovně 2,4 % a v Itálii se vyšplhala dokonce na 3,2 %.

V Německu inflační tlaky sice relativně polevily a klesly z 2,9 % na 2,6 %, analytici jsou však prakticky zajedno v tom, že zvýšení sazeb na euru je již hotovou věcí.

Bylo by obrovským šokem, kdyby Evropská centrální banka (ECB) tento měsíc razantně nezasáhla, protože další vyčkávání by se jí zkrátka nemuselo vyplatit. Jelikož jsou evropské úrokové sazby stále mnohem nižší než ve Spojených státech, jde o zcela logický a nutný krok.

Vedlejším nepříznivým efektem pochopitelně bude markantní nárůst výdajů na obsluhu státního dluhu, což v dnešních předlužených evropských ekonomikách představuje gigantický politický problém. Jiný lék však momentálně neexistuje.

Centrální banky mají v živé paměti, jak v minulé krizi svým nebezpečným otálením selhaly. Nyní se proto budou za každou cenu snažit zabránit opakování stejné historické chyby.

Z určitého úhlu pohledu je situace přece jen o něco klidnější, protože se zatím jedná spíše o preventivní a symbolický krok. Zvýšení sazeb o 25 bazických bodů nemá na trh zdaleka tak drastický dopad, jako když byla ekonomika uměle zvyklá fungovat na nulových úrocích.

Navíc může vedení ECB uklidňovat trhy prohlášením, že jde o velmi dočasné opatření. To bude okamžitě zastaveno, jakmile se nepřehledná geopolitická situace na Blízkém východě konečně vyjasní.

Centrální banky ve slepé uličce

Právě v tomto bodě spočívá hlavní paradox dneška. Akciové indexy se chovají naprosto bezstarostně, jako by před sebou měly ideální kombinaci silného ekonomického růstu, klesající inflace a uvolněné měnové politiky.

Makroekonomická data ovšem vysílají naprosto opačný signál: hospodářský růst prokazatelně slábne, inflace zůstává nebezpečně vysoko a Fed má de facto svázané ruce. Investor se sice může z rekordů na burze radovat, ale rozhodně by kvůli nim neměl ztratit ostražitost.

Historická maxima nejsou sama o sobě spolehlivým důkazem absolutního zdraví trhu. Někdy jsou jen odrazem faktu, že očekávání investorů jsou natolik přemrštěná, až hrozí nevyhnutelná srážka s tvrdou realitou.

Geopolitická časovaná bomba

Problém se však neomezuje pouze na makroekonomické ukazatele. Ty jsou koneckonců jen přirozeným následkem eskalující krize v Íránu a zablokovaného Hormuzského průlivu, kde momentálně tiká další masivní časovaná bomba.

Trhy k celé blízkovýchodní krizi přistupovaly od samého počátku nesmírně lehkovážně. Od prvního dne jasně preferovaly optimistický scénář, podle kterého mělo jít o krátkou a přísně omezenou vojenskou operaci bez dlouhodobějších následků pro chod světové ekonomiky.

Dnes si jen málokdo vzpomene, že Donald Trump původně sliboval bleskovou akci na dva dny podle rychlého venezuelského scénáře. Hlavním strategickým cílem mělo být definitivní sesazení íránského režimu, což se zjevně vůbec nepodařilo.

O tomto původním plánu se dnes už v politických kruzích raději vůbec nemluví. Absolutní prioritou se místo toho stalo rychlé znovuotevření Hormuzského průlivu, který byl ještě před vypuknutím konfliktu volně průjezdný bez jakýchkoli blokád a poplatků.

Proměna v globální logistickou krizi

Tento strategický posun je naprosto zásadní. Z původní utopické představy o bleskové intervenci se stala vleklá logistická krize paralyzující jednu z nejdůležitějších dopravních tepen planety.

Přes tento strategický průliv ještě nedávno proudilo úctyhodných 20 % globální produkce ropy. Určitou část dodávek se sice podařilo provizorně odklonit přes Saúdskou Arábii, ale i přesto na světovém trhu každý den chybí propastných 10 milionů barelů.

Zatímco my v Evropě jsme nedostatku surovin do jisté míry ušetřeni, kritický stav se naplno projevuje především v Asii. Například v Japonsku se denní dovoz ropy propadl o drastických 900 000 barelů.

Japonská ekonomika přitom nedokáže výpadky z Hormuzského průlivu tak snadno nahradit z jiných zdrojů. Tamní vláda tak dělá přesně to, k čemu se dnes ze zoufalství uchyluje celý svět: začala masivně rozpouštět své strategické státní zásoby. Jenomže tyto rezervy nyní globálně a velmi rychle mizí.

Informační šum a realita mírových dohod

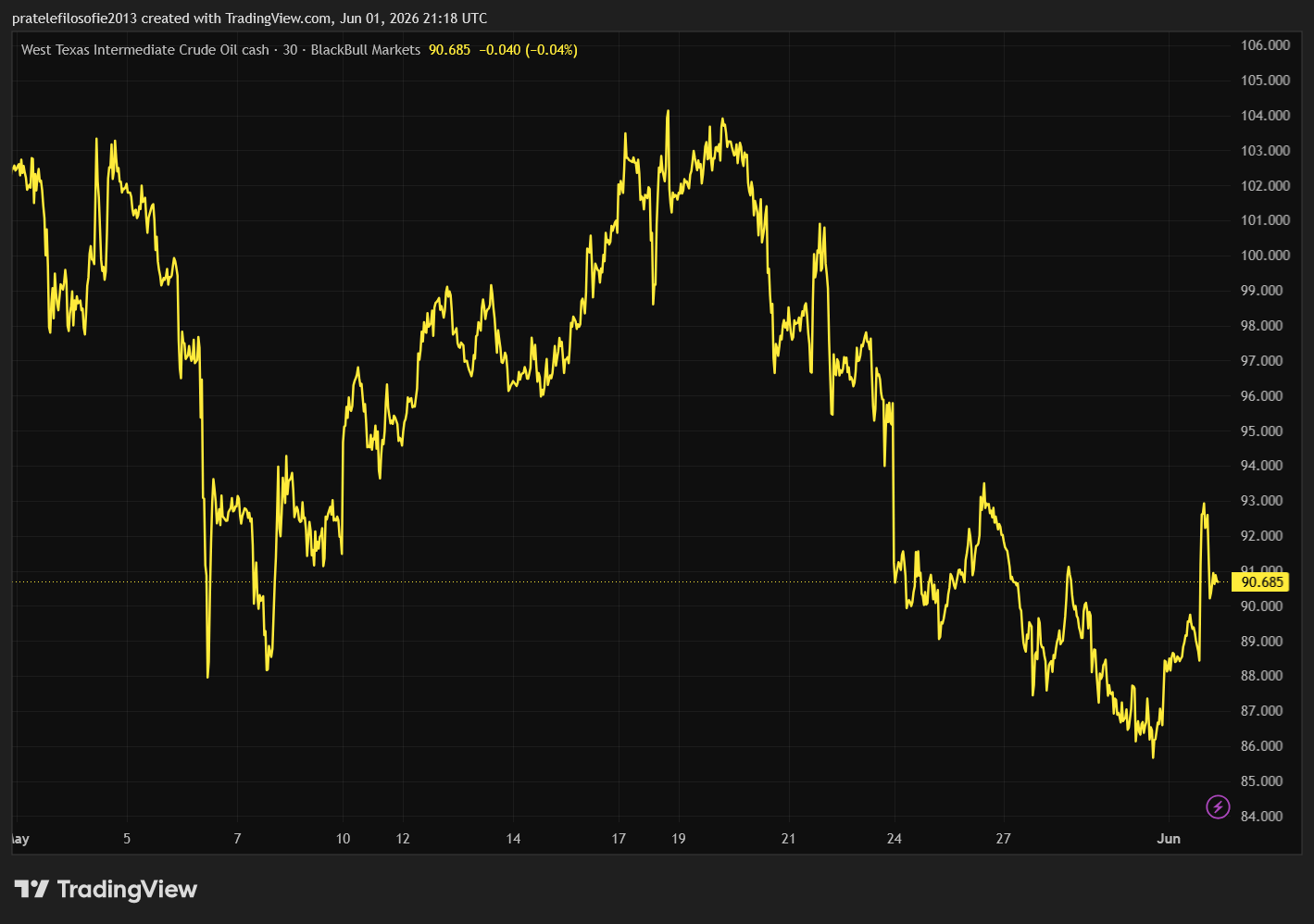

Zpravodajský vývoj za poslední týden je proto do značné míry paradoxní. Cena ropy na burze totiž nečekaně klesla dokonce pod psychologickou hranici 90 dolarů.

Hlavním motorem tohoto zlevnění byl pozitivní sentiment kolem možné úmluvy a Trumpova odvážná prohlášení o tom, že finální dohoda je doslova na spadnutí. Všechno to však zatím zůstává výhradně na mediální úrovni v rovině spekulativního informačního šumu.

S postupujícím časem se ukazuje, že skutečná mírová dohoda, která by dokázala trvale stabilizovat vztahy na Blízkém východě a zmenšila geopolitické napětí, jen tak brzy podepsána nebude.

To pochopitelně nevylučuje možnost, že k nějakému částečnému politickému aktu opravdu dojde. Trump možná s íránskými zástupci nějaký dokument slavnostně stvrdí, ale praktická životnost a vymahatelnost takové dohody se prokáže až v praxi, což bude nesmírně složité.

Inteligentní investor by to měl mít neustále na paměti a posuzovat celou situaci s chladnou hlavou a patřičným odstupem. Rozhodně by se neměl řídit pouze okamžitou, často přehnanou reakcí trhu či prázdnými proklamacemi zainteresovaných politiků.

Tvrdou ekonomickou pravdou zůstává, že pouze velmi kvalitní a stabilní záruky přimějí nadnárodní firmy začít do výbušného regionu znovu investovat. Právě masivní kapitálové investice jsou přitom naprosto nezbytné pro obnovení ropné těžby na předválečnou úroveň.

Prozkoumejte akcie na platformě XTB

Iluze plných zásob a hrozba cenového šoku

Celkovou závažnost situace momentálně maskuje skutečnost, že svět stále pohodlně žije z naakumulovaných rezerv. Poslední varovné prohlášení šéfa těžařského gigantu Exxon však před touto nebezpečnou iluzí důrazně varuje.

Tento umělý stav dostatku totiž nevydrží věčně. Je jen otázkou času, kdy levné zásoby vyschnou a cena ropy vystřelí zpět na svou reálnou, trhem podloženou úroveň. Tu vidí nejvyšší vedení Exxonu někde v rozmezí 150 až 160 dolarů za barel.

A pozor, nejedná se o odhadovanou cenu na konci letošního roku. Jde o bezprostřední hrozbu v časovém horizontu pouhých několika týdnů.

Takto drahé energie by měly devastační vliv na další zpomalení růstu HDP napříč vyspělým světem. Razantně by prodražily dopravu, průmyslovou výrobu i mezinárodní dovoz, čímž by plnou silou oživily spící inflační tlaky.

Takový toxický mix by americká centrální banka už zkrátka nemohla přehlížet. Právě proto je nyní extrémně krátkozraké upínat zrak pouze na rostoucí akciové indexy a jejich blyštivé rekordní hodnoty.

Trh sice může krátkodobě žít nadějí v brzkou mírovou dohodu, ale reálná ekonomika bude nakonec platit skutečné, velmi tvrdé účty. O tom, jak vysoké tyto účty budou, rozhodne čistě a jen budoucí křivka vývoje cen ropy na komoditních burzách.

Umělá inteligence mění směr

Akciové trhy samozřejmě nežijí pouze vyhrocenou krizí v Íránu. Kdyby tomu tak skutečně bylo, americké indexy by jen stěží tak snadno atakovaly svá historická maxima. Druhým mohutným pilířem, o který se dnešní euforie opírá, je pokračující boom kolem umělé inteligence.

I v tomto silném technologickém příběhu však v poslední době došlo k několika zásadním zvratům. Ty jen dokazují, že hlavní investiční narativ uplynulých měsíců, postavený na představě o absolutní a jednoznačné AI revoluci, už není zdaleka tak přímočarý jako loni.

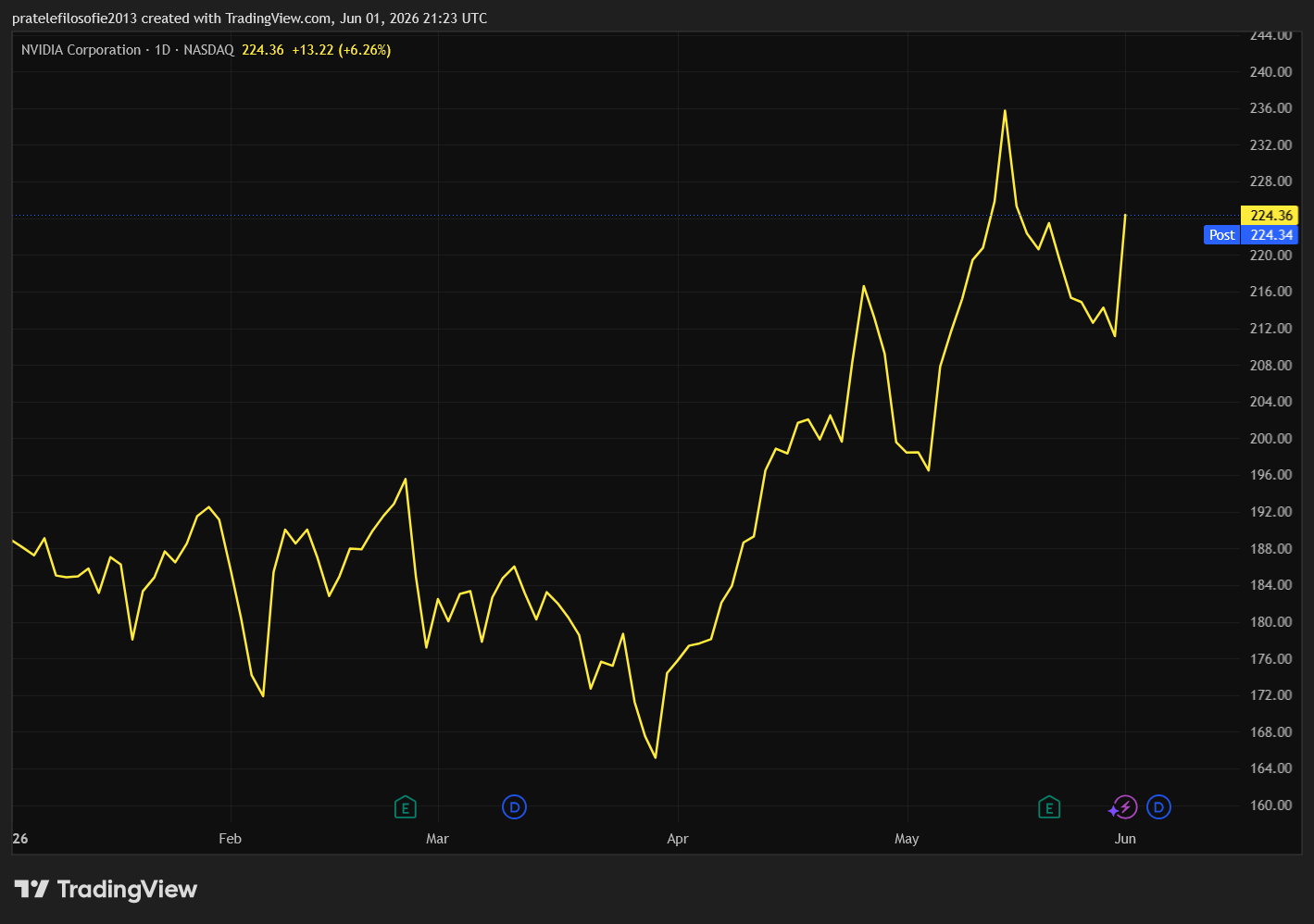

Nedávno jsme podrobně analyzovali hospodářské výsledky společnosti Nvidia. Ta i přes výborná prodejní čísla a masivně zvýšený výhled pro další období nedokázala na burze nastartovat očekávanou růstovou rally, což je naprosto klíčový postřeh.

Ne snad proto, že by Nvidia přes noc ztratila pozici dominantního hráče celého hardwarového odvětví. Důvodem je spíše fakt, že se velký spekulativní kapitál začal v rámci segmentu umělé inteligence plynule přesouvat o dům dál.

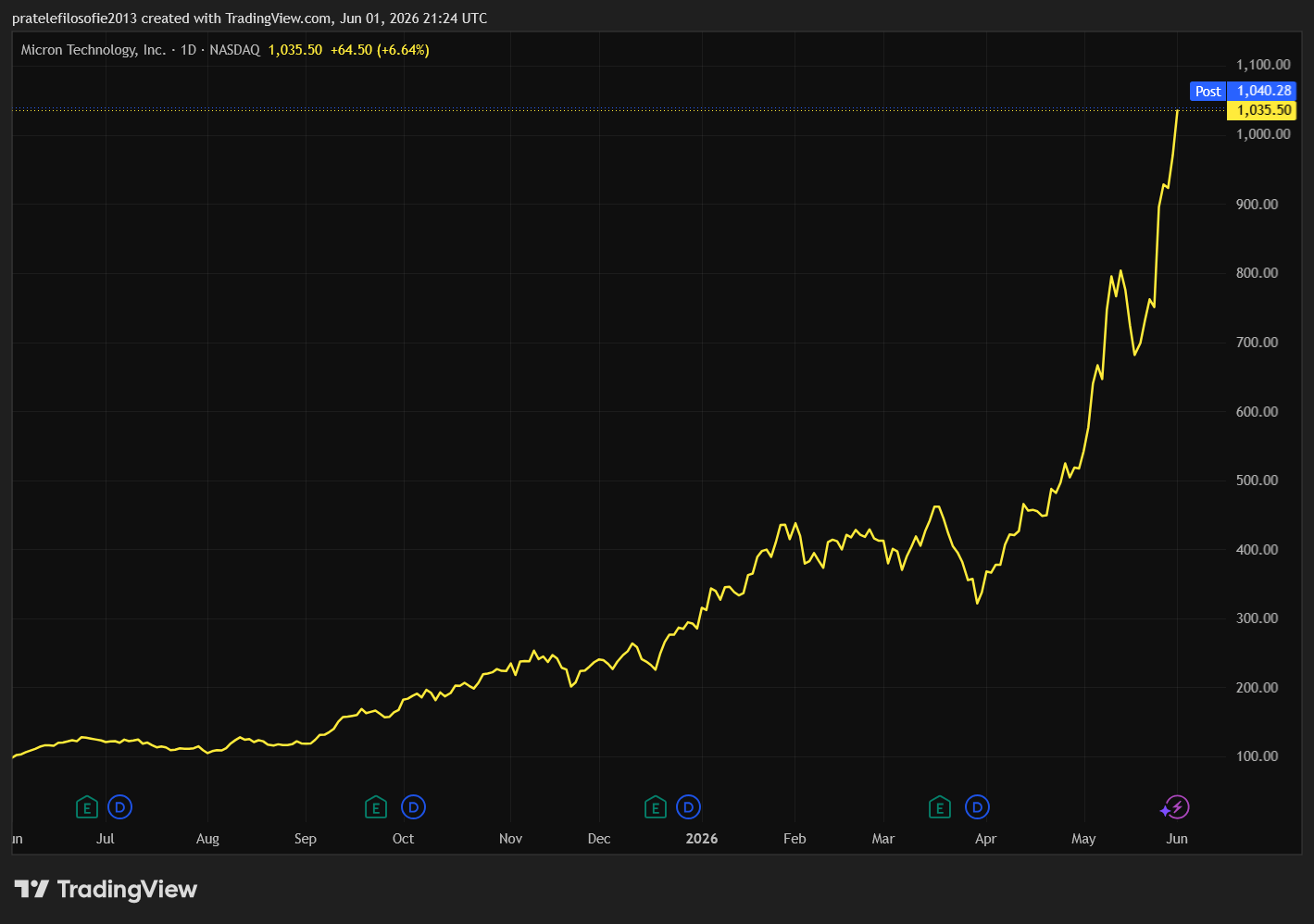

Odpověď na palčivou otázku, kam tyto obrovské peníze míří, je přitom poměrně prostá. Kapitál směřuje především k nenápadným výrobcům klíčových komponent, konkrétně paměťových čipů, kteří nyní fungují jako dokonalý magnet na spekulanty.

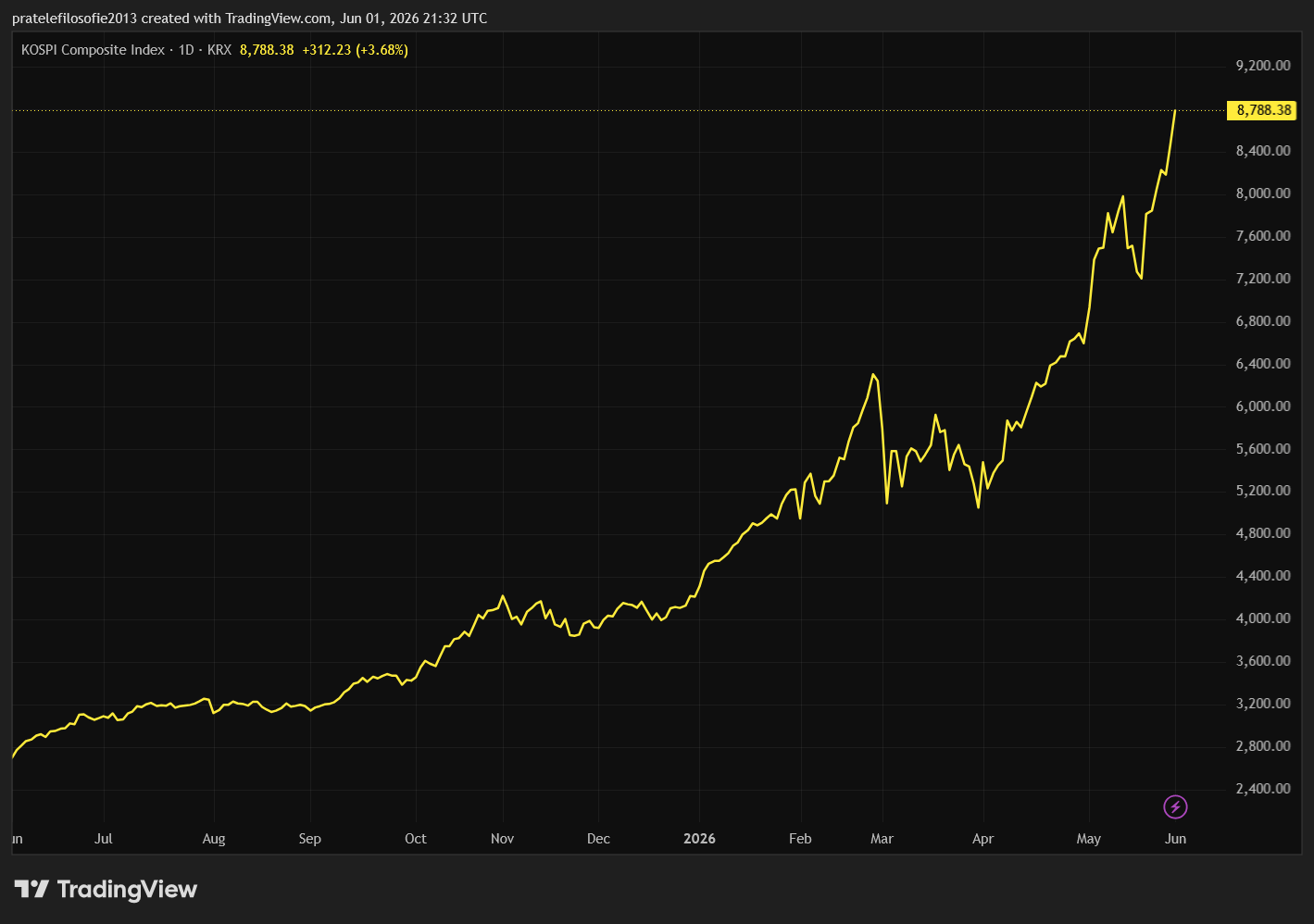

Právě na tomto technologickém podhoubí je do velké míry založen strmý a nečekaný vzestup jihokorejského akciového trhu. Tamním technologickým gigantům navíc na americké půdě neuvěřitelně zdatně sekunduje společnost Micron.

Fenomén Micron a politický vítr v zádech

Cena akcií Micronu nedávno s naprostým přehledem překonala magickou psychologickou hranici 1 000 dolarů. Během jediného měsíce tyto cenné papíry posílily o závratných 89 %.

Za tímto bezprecedentním investorským šílenstvím stojí mimo jiné i razantní navýšení cílové ceny od renomovaných analytiků švýcarské investiční banky UBS. Ti ji posunuli z původních 535 na neuvěřitelných 1 625 dolarů.

Jinými slovy, i přes překotný raketový růst z posledních dnů dostali globální investoři velmi jasný a silný signál. Růst akcií Micronu zdaleka nemusí být u konce a spanilá jízda má obrovský potenciál nadále pokračovat.

A to rozhodně není jediný důvod, proč se technologickému gigantu tolik daří. Společnost se po ohlášení masivních investic přímo na americké půdě stala díky svému průmyslovému patriotismu miláčkem prezidenta Donalda Trumpa.

Být ve veřejné oblibě tohoto nevyzpytatelného politika dnes znamená na trzích jediné: mít garantovaný a nesmírně silný vítr do zad na celé Wall Street.

Dell, armádní zakázky a přízeň Bílého domu

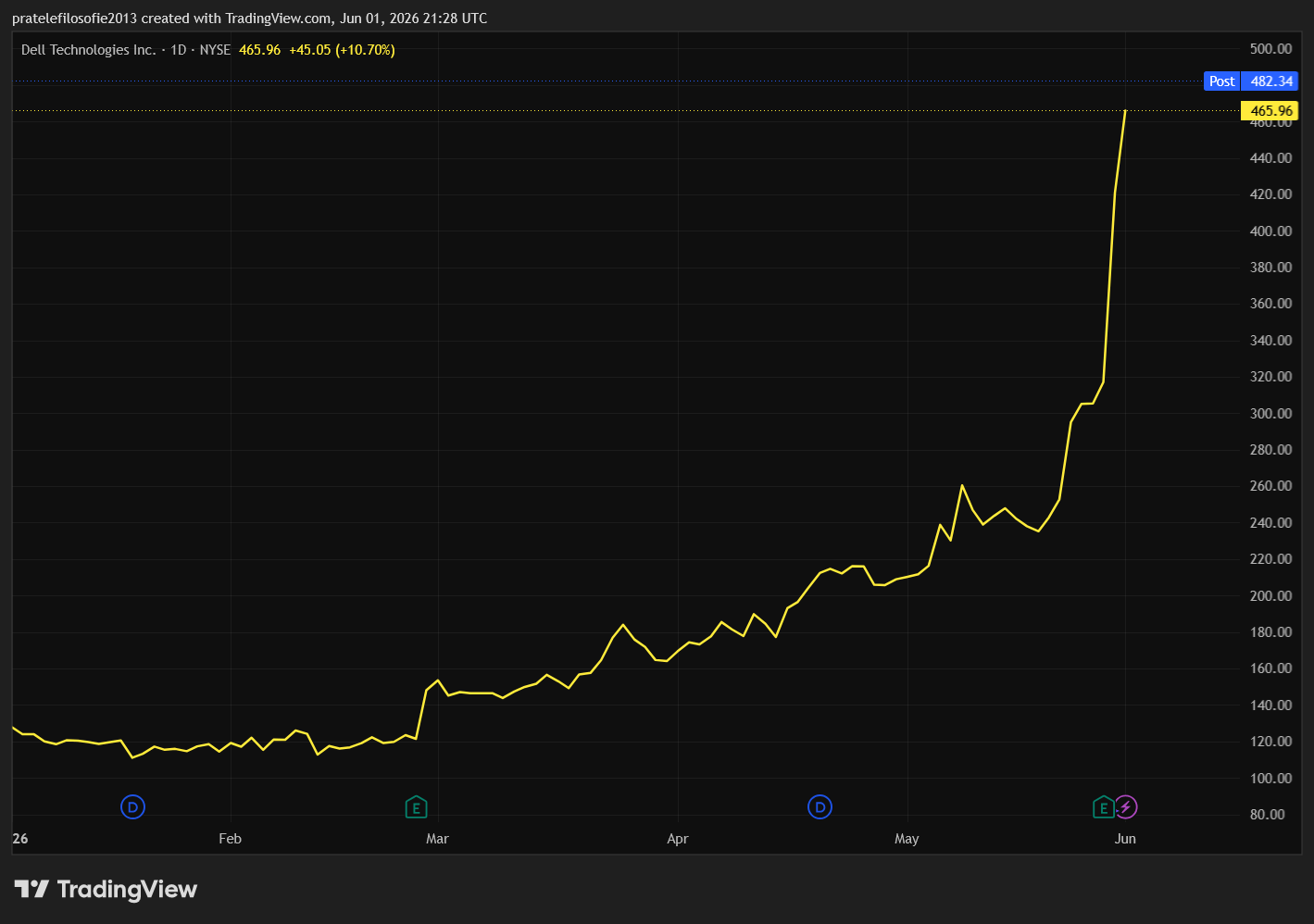

O nečekané prezidentově náklonnosti by mohli vyprávět také akcionáři společnosti Dell. Akcie této ikonické firmy nedávno vystřelily téměř o 40 %. Stalo se tak po ohlášení silného růstu poptávky po AI serverech a uzavření nového obřího kontraktu.

Jde o exkluzivní pětiletou dohodu s Pentagonem. Její ohromující hodnota dosahuje 9,7 miliardy dolarů. Dell se tak během pár dnů stal živoucím symbolem nové éry. Lukrativní boom umělé inteligence se totiž stále těsněji propojuje se státní průmyslovou politikou a zbrojními zakázkami.

Samotná finanční čísla za poslední kvartál byla fenomenální. Dell vykázal celkové tržby ve výši 43,8 miliardy dolarů. To představuje obrovský meziroční skok o 88 %.

Mnohem zajímavější je však detailní struktura těchto příjmů. Více než třetina z nich, přesněji 16,1 miliardy dolarů, připadla výhradně na specializované servery pro umělou inteligenci.

Tržby v tomto segmentu meziročně explodovaly o astronomických 757 %. Firma proto sebevědomě zvýšila odhad celoročních příjmů z AI byznysu na 60 miliard dolarů. Ještě v únoru přitom počítala s padesáti miliardami.

V klidných dobách by podobná čísla stačila na masivní nákupní horečku na burze. Dnešní Wall Street ale v normálních a předvídatelných časech už dávno neoperuje.

Pentagon a AI jako pilíř národní bezpečnosti

V případě Dellu nejde jen o komerční firemní poptávku po drahých serverech. Zásadní roli hraje fakt, že společnost získala obří rámcovou dohodu na dodávky strategického softwaru a cloudových služeb. Ta pokrývá americké ministerstvo obrany, pobřežní stráž i celou zpravodajskou komunitu.

Americká armáda chce od základů restrukturalizovat své zastaralé komunikační systémy. Do nich plánuje hluboce integrovat moderní nástroje umělé inteligence. AI už zkrátka není jen hračkou technologických vizionářů. Stává se z ní naprosto klíčový pilíř národní bezpečnostní infrastruktury.

Právě z tohoto úhlu pohledu je příběh Dellu politicky mimořádně pikantní a citlivý. Zlatý kontrakt s Pentagonem přišel jen krátce po jednom zajímavém zjištění. Ukázalo se totiž, že osobní investiční účty prezidenta Trumpa nakoupily v únoru akcie této firmy v objemu jednoho až pěti milionů dolarů.

Zhruba o týden později navíc Donald Trump pochválil ředitele Dellu při veřejném projevu v Georgii. Americkému publiku tehdy přímo z pódia doporučil nákup počítačů této texaské značky. Od onoho momentu se akcie společnosti na burze zhodnotily o neuvěřitelných 150 %.

Prozkoumejte technologické akcie na platformě XTB

Akciové indexy: Extrémní kontrasty a asijská mánie

Při zpětném pohledu na vývoj uplynulého týdne by nezúčastněný pozorovatel mohl nabýt dojmu, že světové trhy existují ve dvou naprosto odlišných a navzájem izolovaných dimenzích. Burzovní psychologie nám tentokrát naservírovala fascinující příběh plný extrémních zisků i ztrát.

Zatímco v některých vybraných regionech investoři euforicky hnali akciové trhy až do samotné stratosféry, jinde naopak zavládla tíživá skepse doprovázená sytě červenou barvou. Volný kapitál je sice v globálním systému stále přítomen ve velkém množství, ale začíná si velmi pečlivě, až obezřetně vybírat své bezpečné přístavy.

Asijské obchodní parkety nabídly naprosto dokonalý odraz tohoto drsně rozpolceného světa. Absolutním králem a suverénním vítězem se stal jihokorejský index KOSPI, který předvedl doslova spanilou jízdu a připsal si těžko uvěřitelných 12,47 %.

Jihokorejská mánie tak zjevně nezná žádných limitů a v praxi ukazuje, jak obří poptávka po čipech pro infrastrukturu umělé inteligence neustále udržuje tamní investory v naprostém transu. Výborně se vedlo i japonskému trhu, jehož hlavní a bedlivě sledovaný index Nikkei 225 sebevědomě povyskočil o slušných 2,84 %.

Naproti tomu mohutný čínský blok velmi jasně demonstroval, že tamní dříve obávaný ekonomický motor znatelně zadrhává a zahraniční kapitál k němu prudce ztrácí důvěru. Burza v Šanghaji citelně oslabila o 2,36 % a zranitelný hongkongský index Hang Seng se propadl o 0,93 %.

Evropské indexy pod tlakem

Starý kontinent se tentokrát nedokázal na vlně globálního technologického optimismu absolutně nijak svést a evropské burzy se proto kompletně ponořily do nepříjemných červených čísel. Místní investoři tu během celého týdne jen velmi marně hledali jakýkoliv bezpečný záchytný bod.

Nejhůře tento výprodej pocítil klíčový německý index DAX, který ze své hodnoty tvrdě odepsal 1,12 %. Francouzský benchmark CAC 40 jej v poklesu následoval se ztrátou 0,91 % a britský FTSE 100 umazal 0,54 %, čímž se v kontextu Evropy stal tím relativně nejodolnějším trhem. Je tak nad slunce jasnější, že evropské burzy dnes tvrdě doplácejí na letitou absenci silného lokálního technologického tahouna.

Americké indexy na rekordech

V zámoří trhy naopak naplno potvrdily svou dlouhodobou neochvějnou odolnost a dynamiku tím, že se ochotně vrátily k osvědčeným technologickým miláčkům. Technologiím zaslíbený index Nasdaq tak všem konkurentům jasně dominoval a s přehledem si připsal skvělých 2,39 %.

O nic hůře si nevedl ani širší americký index S&P 500, který s lehkostí přidal solidních 1,43 %. Jediným mírným zklamáním zůstal tradiční průmyslový Dow Jones, jenž ze zámořské trojice rostl nejskromněji a posílil o pouhých 0,90 %. Opět se tak potvrdilo, že jakékoliv předchozí zdravé vybírání zisků bylo na Wall Street pouze krátkým oddychem před startem další mohutné nákupní rally.

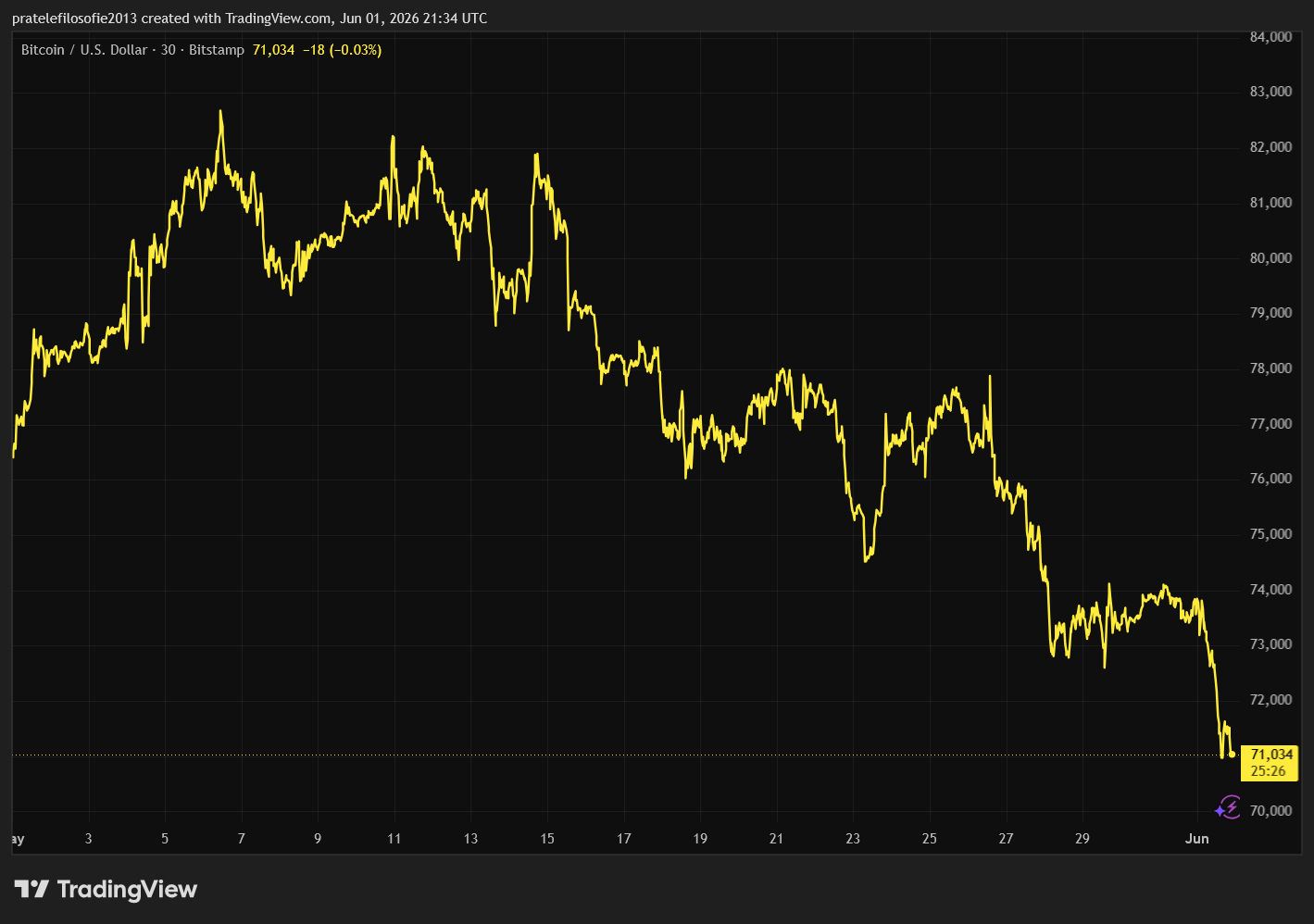

Kryptoměny: Bitcoin pod tlakem a hrozba výplachu

V okamžiku psaní tohoto textu se reálná hodnota bitcoinu pohybovala na lehce nervózní úrovni 71 179 dolarů. To v denním srovnání představovalo silně negativní výkonnost doprovázenou velmi rychlým poklesem o celých 4,22 %.

Medvědi a takzvaní tržní doomeři se z tohoto krátkodobého cenového vývoje samozřejmě vůbec netajili radostí. Podle jejich dlouhodobých a dosti pesimistických předpovědí by totiž měl celý kryptoměnový sektor zažít ještě jeden masivní kapitálový výplach, při kterém se cena jistojistě zřítí pod psychologickou hranici 70 000 dolarů.

Z čistě teoretického hlediska technické analýzy vypracované z historických dat předchozích cyklů by k takto bolestivé cenové korekci skutečně mělo dojít. Na druhou stranu, v nepředvídatelném prostředí finančních trhů je nezbytně nutné brát jakoukoli stoprocentní garanci s obrovskou rezervou.

Nebudeme se tentokrát pouštět do zdlouhavých a komplikovaných debat o tom, zda bude slavný halvingový cyklus do puntíku a na den přesně dodržen. Daleko lepší bude podívat se na aktuální kondici trhu s digitálními aktivy racionální makroekonomickou optikou.

Bitcoin se totiž v současné rozbouřené geopolitické situaci chová překvapivě klidně a dalo by se říci i logicky. Pokud nezadržitelný růst spotřebitelské inflace neskončí, americká centrální banka zcela jistě své úrokové sazby preventivně nesníží. Právě zlevnění peněz v oběhu je však kritickým stimulem, který by kryptoměny ke svému dalšímu dlouhodobému býčímu trendu opravdu nutně potřebovaly.

Situace se navíc na makroekonomickém horizontu může ještě značně zhoršit. Ozbrojený konflikt v ropném Íránu zcela jistě nevyřešíme přes noc a probíhající globální inflační tlaky s námi podle všeho potrvají mnohem déle, než si mnozí přehnaně optimističtí akcioví investoři v současnosti připouštějí.

Investujte do bitcoinových ETF na platformě XTB

Závěr: Co sledovat příští týden?

Tržnímu sentimentu bude v nadcházejících pracovních dnech zcela bezpochyby dominovat nevypočitatelná geopolitika. Mimořádně napjatá vojenská a politická situace na rozbouřeném Blízkém východě může totiž v podstatě kdykoliv a bez varování naplno eskalovat.

Současného prezidenta Donalda Trumpa navíc v oválné pracovně začíná velmi nebezpečně tlačit vyhrazený čas. Nejde zdaleka jen o rychle se tenčící americké strategické zásoby ropy, ale na obzoru se vynořuje i zdánlivě banální problém v podobě blížícího se mistrovství světa ve fotbale, které budou letos hostit právě Spojené státy.

Skokové zdražování pohonných hmot a základního spotřebního zboží přijíždějícím sportovním fanouškům sváteční náladu rozhodně nezlepší. Běžní lidé tak začnou naprosto logicky šetřit a o poznání méně utrácet, což může z velkolepě plánovaného sportovního svátku nakonec udělat nesmírné ekonomické fiasko a zanechat za sebou nepříjemnou politickou pachuť.

Co nám řekne americký pracovní trh?

Pokud jde čistě o kalendář klíčových makroekonomických dat, nadcházející týden pro analytiky nebude nijak závratně bohatý na překvapení. S napětím se proto budou očekávat především důležitá čísla z reportu JOLTS, jež poskytnou čerstvý a velmi potřebný vhled do aktuální kondice napjatého amerického pracovního trhu.

Zatím to totiž z dostupných údajů vypadá, že tolik obávaná strukturální apokalypsa na trhu práce, původně připisovaná masivnímu nástupu umělé inteligence, se prozatím na neurčito odkládá. Podle exkluzivních analýz z respektovaného britského týdeníku The Economist za tím stojí především zdravá obezřetnost samotných korporací.

Mnoho velkých podniků totiž v této nejisté době stále nemá žádný pádný důvod neuváženě se pouštět do finančně i systémově rizikových experimentů. Překotné zavádění nových technologických změn by totiž mohlo poměrně snadno a rychle nabourat léta budované firemní procesy, které vedení i nadále spolehlivě a stabilně generují požadovaný zisk.

Skutečný a dost možná bolestivý zlom na pracovním trhu tak podle ekonomů nastane teprve tehdy, až globální ekonomiku znovu drtivě zasáhne skutečná recese. Právě ta nekompromisně donutí nadnárodní firmy radikálně osekat personální náklady a okamžitě nasadit plošná automatizační AI řešení pro zvýšení své provozní efektivity.

Do té doby však ostře sledovaný americký pracovní trh zůstává překvapivě silný a obdivuhodně stabilní. Definitivní potvrzení nebo vyvrácení tohoto stavu nám ostatně již v pátek ráno poskytnou zbrusu nová oficiální data o přesné míře nezaměstnanosti v USA, která do celé zamotané situace vnesou opět o něco více světla.

Zároveň se můžeme těšit na velmi zajímavou probíhající výsledkovou sezónu za první letošní kvartál. Své pečlivě auditované hospodářské zprávy zanedlouho zveřejní uznávaní technologičtí giganti jako Palo Alto Networks, kybernetičtí experti z CrowdStrike, hardwarový Broadcom či matadoři z Hewlett Packard, takže atraktivní firemní zpravodajství s jistotou udrží obchodníky na Wall Street i nadále v permanentním napětí.