Nejsledovanějším makroekonomickým údajem minulého týdne byla americké inflace. Vypadala dobře: obecná inflace za říjen dosáhla 3,2 %. Zde by neinformovaný investor mohl zajásat, protože inflační cíl je zas o něco blíž. Bohužel se ale americký Fed řídí inflací jádrovou, která nezapočítává ceny energií a jídla, tzn. dvě složky nejvíc náchylné na současnou situaci. Jádrová inflace za říjen byla o 100 % výše. Velké důvody k nezřízenému optimismu tak z této perspektivy nejsou. Trhy však byly spokojené a americké akciové indexy se znovu přiblížily historickým maximům.

Správný postoj k číslům o inflaci by měl vypadat asi takto: inflace klesá a to je dobře. Pokles to však není nijak závratný. Myslet si, že Fed už úrokové sazby nezvedne, je trochu předčasné. Na to si budeme muset počkat až do 13. prosince, kdy americká centrální banka zasedne. Bude to zajímavé zasedání, protože zveřejní i nový dotplot, neboli odhad centrálních bankéřů ohledně dalšího makroekonomického vývoje. Dokud Fed oficiálně neoznámí konec restriktivní měnové politiky, neměl by investor počítat na sto procent s tím, že k němu dojde.

Trhy již řeší, kolikrát Fed sníží sazby v příštím roce

Obecně se říká, že trhy předbíhají reálnou ekonomiku o půl roku. Není divu, že se nyní analytici předhánějí v odhadech, kolikrát Fed sníží sazby v roce 2024. Nejpesimističtější výhled v ohledu snižování sazeb mají analytici z Goldman Sachs, kteří předpovídají, že to bude pouze jednou. Opírají se při tom o jinou svou analýzu, podle níž existuje pouze 15% šance, že se americká ekonomika ocitne v recesi. Jelikož se povede měkké přistání, není důvod vysoké sazby hned opouštět.

Samotný Fed předpokládal pro rok 2024 podle starého dotplotu se dvěma sníženími. Analytici z Morgan Stanley naopak hovoří o čtyřech. Nejpesimističtější předpověď globálního ekonomického vývoje mají analytici z UBS, kteří předpovídají pro druhé čtvrtletí 2024 velkou recesi. Ve zbytku roku pak má výrazný propad americké ekonomiky donutit Fed snížit sazby dokonce o 275 bazických bodů.

Vidíme, že paleta předpovědí je opravdu široká, sledovat analytiky nám tedy moc nepomůže. Když jejich predikce porovnáme, dojdeme k tomu, co Jerome Powell říká neustále: rozhodnutí Fedu jsou závislá na datech. Půjde-li americká ekonomika rychle do recese, sazby mohou klesat rychleji, než se čeká. Pokud bude naopak fungovat dobře, Fed může nechat sazby vysoko, aby co nejvíc vyčistil americký trh od špatných investic a sfoukl několik investiční bublin, především na nemovitostech. Být závislý na datech je pěkná myšlenka, ale má jeden velký háček.

Jistá data, nebo nejistý výhled

Problém je v časové rovině. Nyní se trh radoval z čísel říjnové inflace. Ta byla sice dobrá, ovšem při pohledu do kalendáře zjistíme, že je půlka listopadu. Další čísla se dozvíme 12. prosince, den před zasedáním Fedu. Je zcela jisté, že listopadová inflace bude ovlivňovat rozhodnutí centrální banky daleko víc. To je další důvod, proč bychom neměli údaje říjnové inflace přeceňovat.

A ani v případě té listopadové nebudeme o nic moudřejší. Většina firem tvoří k 1. lednu nové ceníky. Z toho vyplývá, že s jistotou budeme vědět, že druhá inflační vlna nehrozí, až v polovině února. Bude-li Fed opatrný, na jistá data si počká. Jenomže to už může být na otočku v sazbách pozdě.

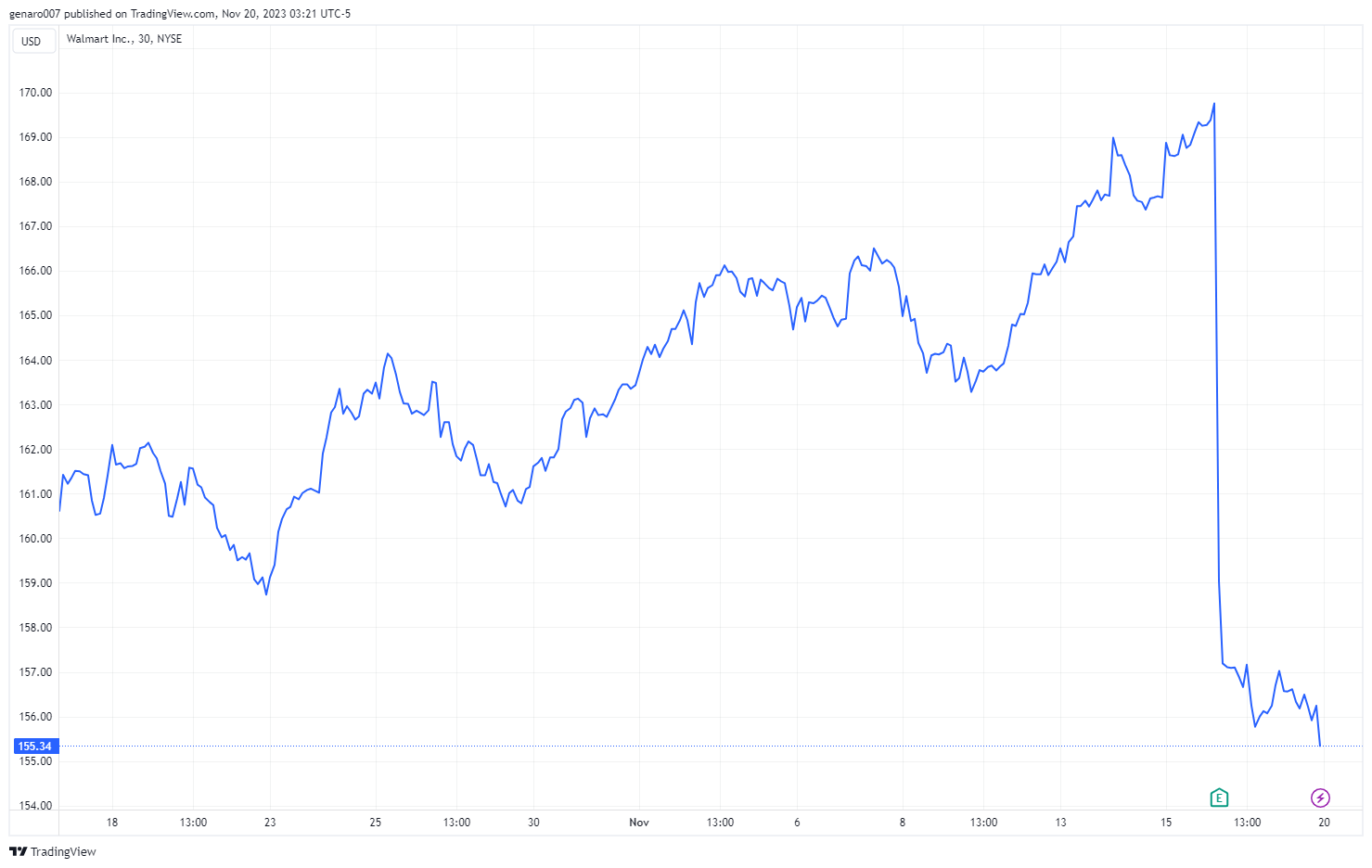

Vyřešit tento problém můžeme, budeme-li sledovat hospodaření firem. Zavedené a stabilní společnosti totiž svá data a výhledy opírají nikoliv o matematické modely, ale o dlouholetou zkušenost. Skutečnou situaci Američanů nejlépe vystihují výsledky Walmartu. Jeho vedení publikovalo dobrá čísla, ovšem jeho CEO upozornil, že v říjnu již došlo ke změně chování spotřebitele. Mnoho zákazníků začalo vykupovat ve velkém akce, aby se předzásobilo na Vánoce. Toto chování jasně ukazuje, že běžný Američan začal sledovat ceny v obchodech a bedlivě je srovnávat. Změna přišla prakticky znenadání. Všichni čekali, že se vysoké úroky na kreditních kartách projeví mnohem dříve.

Stejně tak můžeme uvést čísla American Airlines, která potvrdila, že oproti jiným rokům přinesl letošek znatelný pokles rezervací. Závěr je stejný jako v případě Walmartu: lidé začínají šetřit a nejde-li o neodkladnou záležitost, cestu letadlem si odpustí. Inflace tak sice zpomaluje, ale samo o sobě to není dobrá zpráva. Její zastavení znamená i zastavení ekonomického růstu. Na to bychom neměli zapomínat v momentě, kdy nízká inflace vzbudí na trzích euforii.

Nový pokles výnosů na amerických dluhopisech

Na druhou stranu mají čísla o inflaci dopad na trhy. Ačkoliv může být přeceňovaný, umožní lidem vydělat peníze. To není fikce. Spekulace, že Fed již nezvedne sazby, poslala výnosy na amerických dluhopisech dolů: na jednoročním klesly z 5,44 % na 5,22 %. To je na dluhopisový trh velký skok. Pokud budou klesat tímto tempem, dluhopisová výnosová křivka se bude pomalu měnit. Výnosy na amerických desetiletých dluhopisech nyní dosahují 4,4 %. Pokles výnosu tak za jeden měsíc tvořil přes 9,76 %. I zde se jedná o velký pohyb.

Kdybychom se tedy spoléhali pouze na výnosy dluhopisů, měl by trh již jasno, další zvedání sazeb nebude. Já ale takovou neochvějnou jistotu nemám. Dluhopisové trhy zapomínají na další rizika, jako je zadlužení USA a geopolitické napětí ve světě. Je dobré, že napětí na trzích na chvíli polevilo, ovšem automaticky to neznamená, že jsou všechny problémy vyřešené. Ba právě naopak.

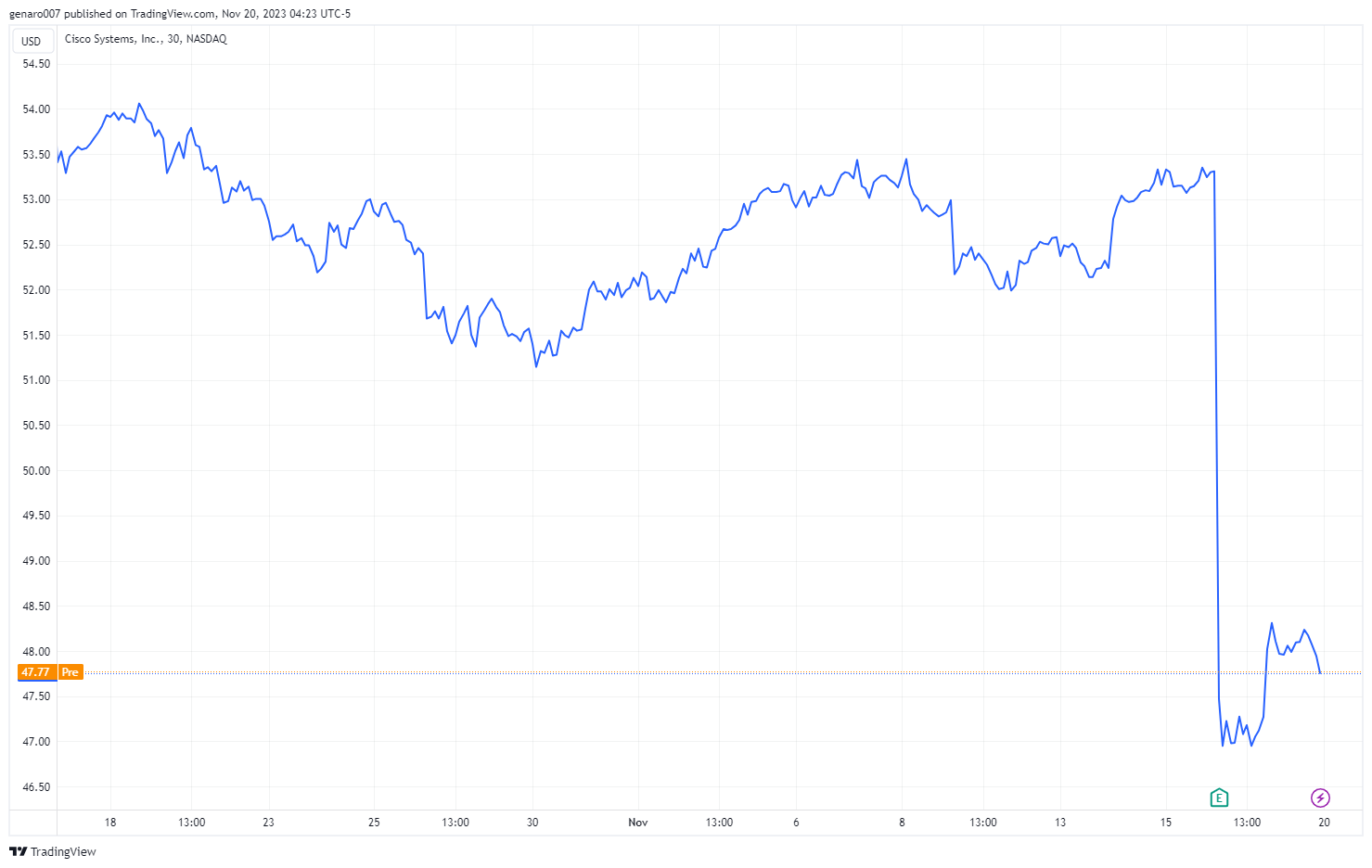

Akcie Cisco byly tvrdě potrestány

Výsledková sezona za třetí čtvrtletí je velmi krutá, jakékoliv zaváhání investoři trestali. Nyní se jejich hněv snesl na velmi stabilní společnost Cisco. Její akcie odepsala po zveřejnění výsledků 10 %. Samotná čísla za třetí čtvrtletí přitom nebyla špatná, vlastně byla nad očekávání dobrá. Obrat společnosti představoval 14,7 miliardy dolarů oproti předpokládaným 14,62 miliardy. Zisk na jednu akcii tak dosáhl 1,11 dolarů oproti očekávaným 1,03.

Bohužel, dobrá čísla zastínil nový výhled společnosti na příští rok, který predikuje, že zisk bude mezi 3,87-3,93 dolarů. Původní výhled počítal s 4,05 dolaru. Roční tržby by měly dosáhnout 55 miliard, zatímco analytici očekávali spíš 57,77 miliard. Cisco tedy v roce 2024 nepředpokládá prakticky žádný růst. To vzhledem k pokračující inflaci není příliš optimistické. Právě negativní výhled odradil investory od dalších nákupů.

Výsledky společnosti jen dokreslují dnešní situaci na trhu. Cisco spolupracuje s velkými firmami a má většinu kontraktů na mnoho let dopředu. Zpomalení jeho růstu znamená jediné, a sice že světová ekonomika taktéž zpomaluje. To je jeden z důvodů, proč není dobré podlehnout optimismu trhů.

Světové indexy znovu v zeleném

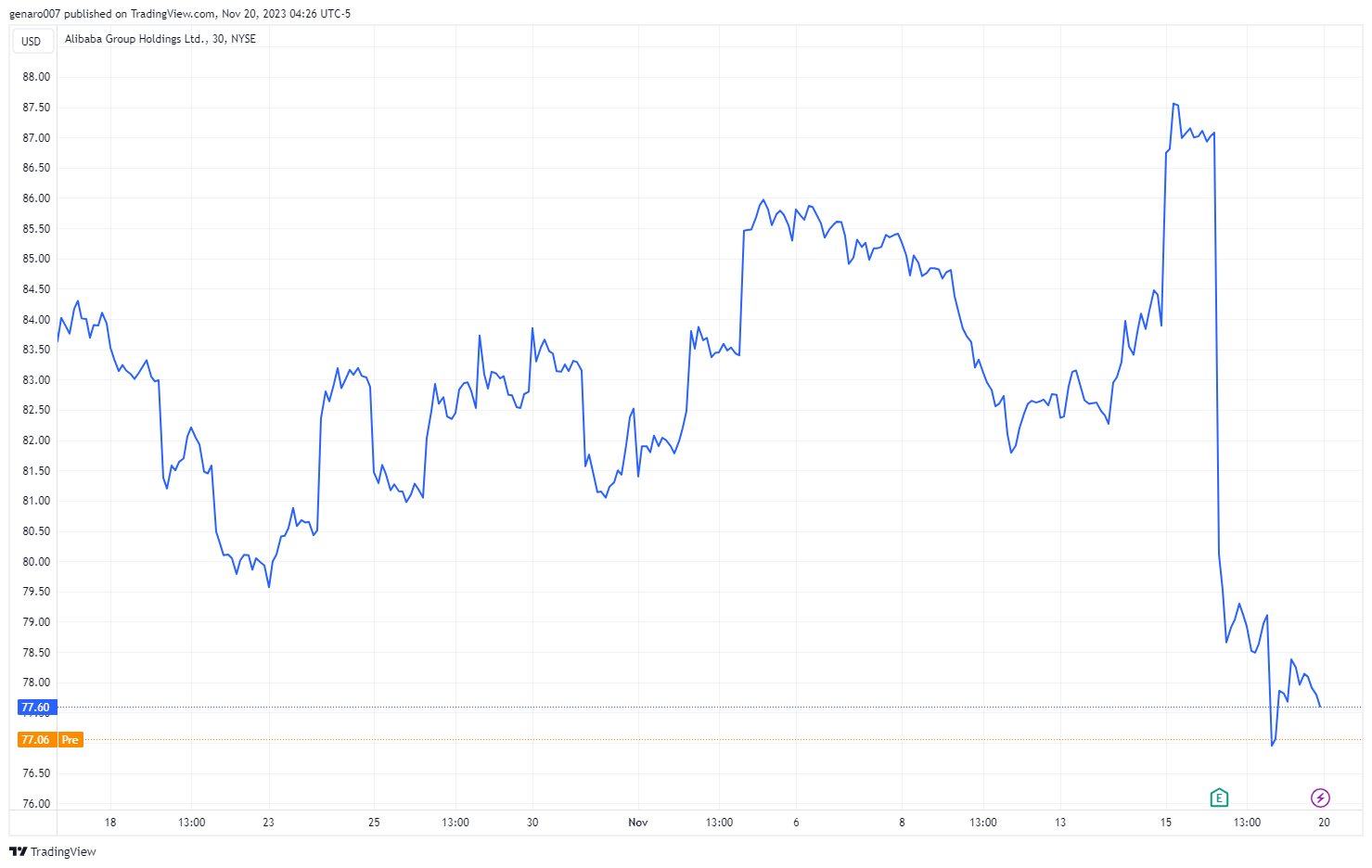

Jedinou výjimkou na mapě světových indexů byla Čína, která rostla jen minimálně. Čínské trhy táhla dolů špatná zpráva z Alibaby. Vedení firmy oznámilo, že americké sankce, které omezují vývoz čipů do Číny, budou mít negativní dopad na její hospodaření. Investoři se bojí, že Alibaba nabere velké zpoždění v implementaci umělé inteligence do svého byznysmodelu. Její akcie tak zamířily na velmi nízké hodnoty a jsou znovu k mání za méně než 78 dolarů.

Burza v Šanghaji přidala skromných 0,34 % a hongkongský Hang Seng 1,56 %. Zato japonský Nikkei dokázal z optimismu profitovat a přidal více než 3,12 %.

Trhy v Evropě taktéž solidně rostly. Francouzský CAC 40 přidal 2,68 %, německý Dax předvedl velký skok dopředu a vzrostl o 4,49 %. Britsky FTSE si taktéž nevedl špatně, jeho týdenní zisk dosáhl 1,95 %.

V zámoří se dařilo tradičně technologickému indexu Nasdaq se ziskem 2,37 %. Index S&P 500 přidal 2,24 %. Průmyslový Dow Jones za nimi trochu zaostal a připsal 1,94 %.

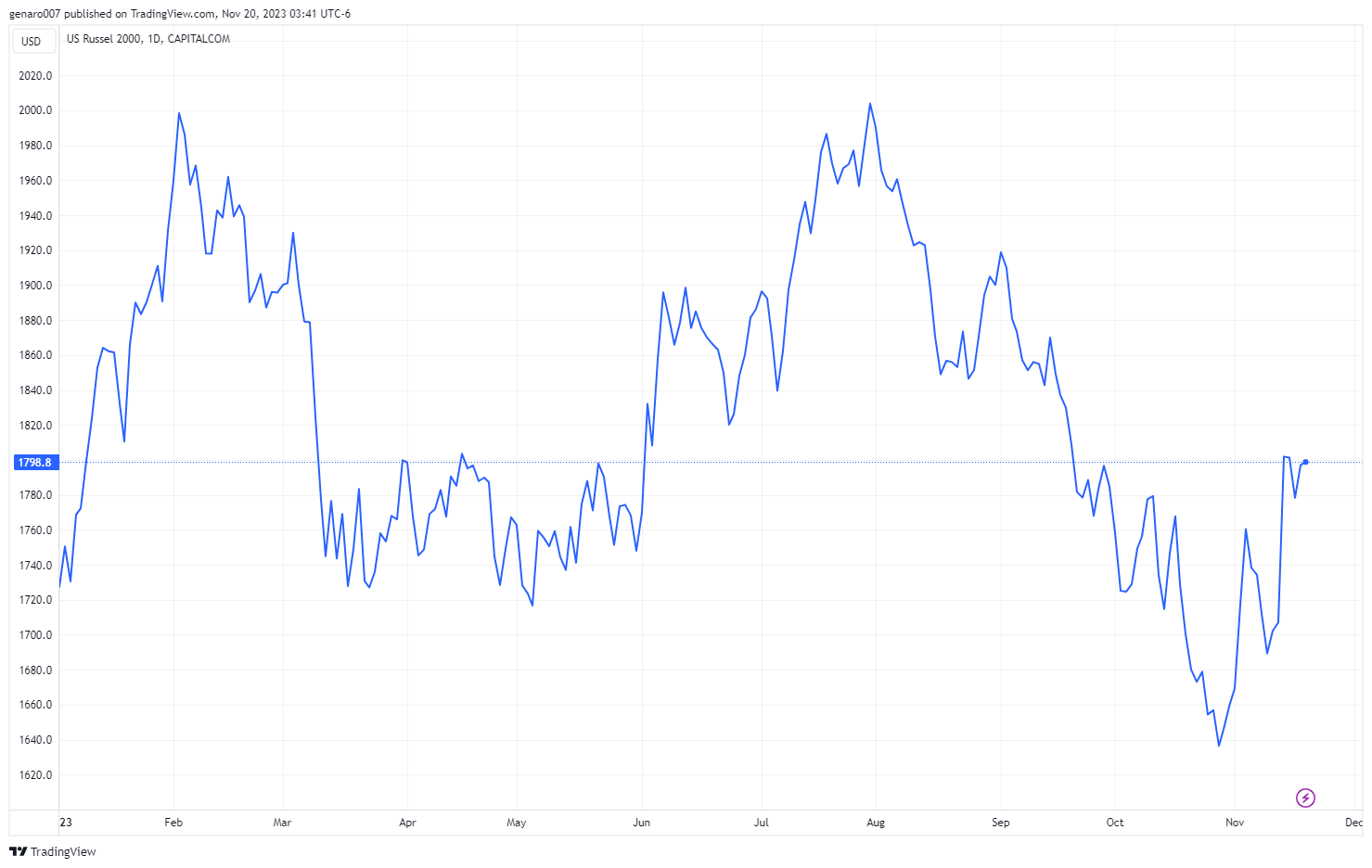

Netradičním vítězem byl však Russell 2000 s růstem 5,23 %. Jak název indexu napovídá, sdružuje v sobě přes 2000 firem. Russell tvoří opravdovou páteř americké ekonomiky. Společnosti v něm obsažené jsou pod daleko větším tlakem než největší americké korporáty. Tyto firmy již nemají tak dobré postavení v bankách. To byl důvod, proč tento index dlouhodobě klesal. Konec restriktivní měnové politiky by měl především oživit tyto firmy. Pokud si myslíte, že se sazby už zvedat nebudou a měkké přistání se povede, lze najít ETF, které tento index replikuje.

Má bitcoin ještě sílu růst?

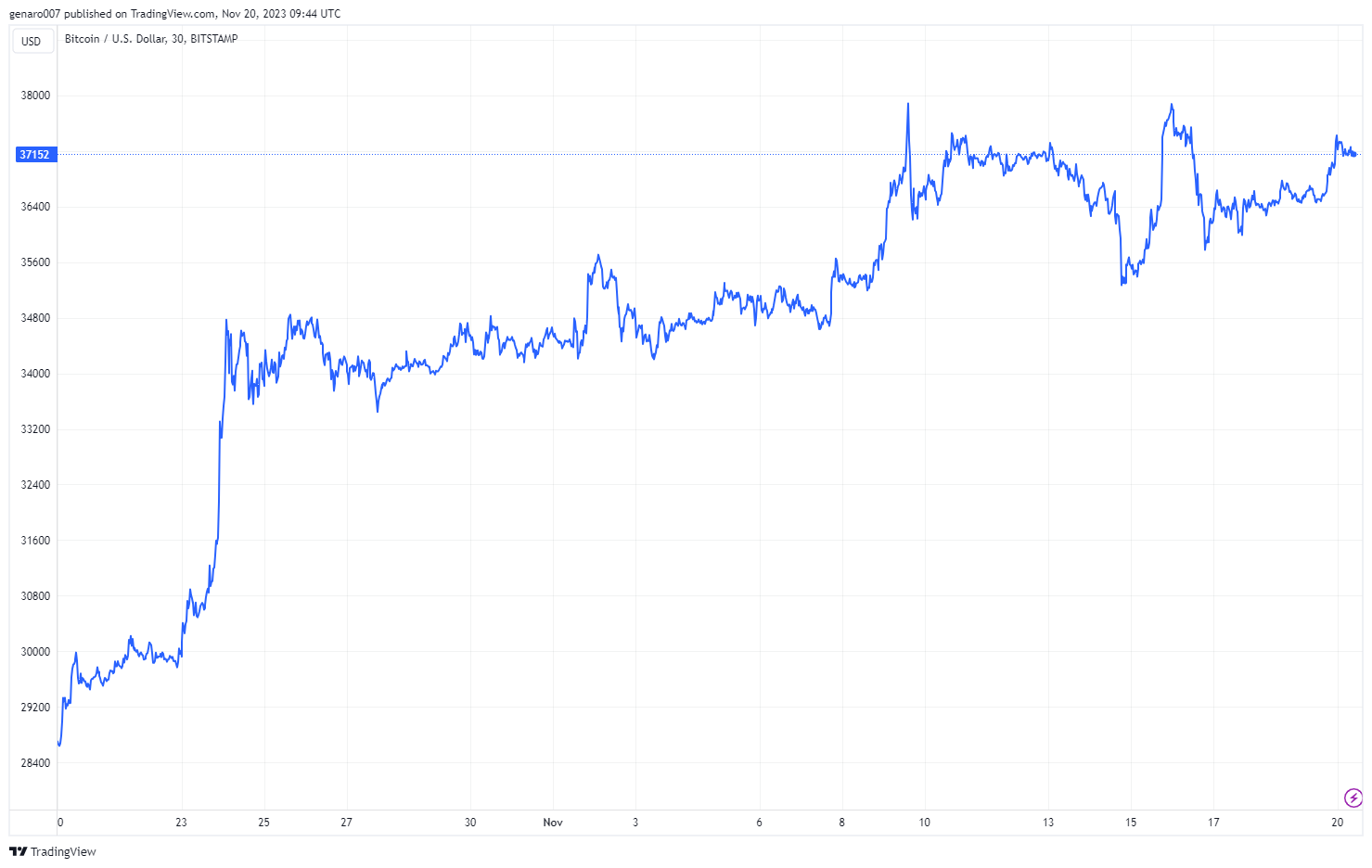

Bitcoin zůstal znovu velmi stabilní. V době psaní článku byla jeho cena 36 770 dolarů, což odpovídá prakticky neznatelnému týdennímu pohybu 0,82 %. To je na kryptoměnu velmi málo. Je překvapující, že bitcoin nereagoval na čísla o inflaci tak jako akciový trh. Vyhlídka na snížení sazeb by měla být povzbuzením i pro něj. Stabilita bitcoinu a netečnost vůči makroekonomickým číslům jen ukazují, že hlavní téma je pro něj v této chvíli bitcoinové ETF. Velcí hráči dohlížejí na to, aby byl kurz víceméně stabilní. Zvýšená volatilita by nyní bitcoinu moc neprospěla.

Z pohledu technické analýzy budou důležité dvě hodnoty. První je 38 000 dolarů. Rychlé proražení této hranice by na bitcoinu jistě spustilo pořádnou vánoční rallye. Spodní hranice leží v zóně 33 500 až 34 000 dolarů, která je velmi silná. Musela by přijít opravdu velmi špatná zpráva, aby se pod ni cena bitcoin v krátké době dostala.

Závěr: Krátký sváteční týden

Co se týče dat, čeká nás klidnější týden. Dozvíme se, jak je na tom inflace v Kanadě a Japonsku. Jsou to sice zajímavé údaje, ale světovými trhy moc nepohnou. 21. listopadu budou zveřejněny zápisy z posledního zasedání Fedu, takže se dozvíme podrobnější informace k minulému zasedání.

Výsledkovou sezonu za třetí čtvrtletí tento týden prakticky uzavřeme. Nejsledovanější bude zveřejnění výsledků Nvidia 21. listopadu. Jakékoliv zaváhání bude znamenat prudký pád ceny akcií. Dále výsledky zveřejní společnosti Zoom Video, Autodesk, Analog Devices, HP a Best Buy. U nás se pak dočkáme výsledků Kofoly.

Nemáte-li akcie žádné z těchto společností, co byste vlastně měli nadcházející týden sledovat? Pro mě osobně bude nejzajímavější dění kolem ropy, která má za sebou další špatný týden. I přes pokračující napětí na Blízkém východě je její cena pod tlakem. To je opravdu zvláštní. Jedno z mnoha možných vysvětlení je, že obchodníci s ropou očekávají příchod recese dříve než akcioví investoři, kteří vidí svět růžovými brýlemi. Bude nesmírně zajímavé sledovat, kdo bude mít nakonec pravdu.