Epizodu s navýšením amerického dluhu máme jasně za sebou. Nyní však vyvstal další problém. Americká státní pokladna je na suchu a USA budou muset v krátkém čase vychrlit na trh velké množství krátkodobých dluhopisů. Tento krok vytvoří velký tlak na další odliv likvidity z bank, protože to budou především tyto instituce, které zainvestují své prostředky.

Jinak řečeno, tlak na nedostatek hotovosti v bankovním systému bude pokračovat. Jak již ovšem bývá zvykem, trhy jsou dnes absolutně imunní vůči jakýmkoliv druhům špatných zpráv, které mohou skončit katastrofou. Zároveň astronomicky rostou požadavky na další zadlužení USA. Před začátkem vyjednávání se mluvilo o potřebě navýšit dluh o 750 miliard dolarů. Nyní se hovoří již o 1600 miliardách. To nemůže skončit jinak než dluhovou pastí.

Trhy a zejména ekonomičtí novináři tuto nezdravou atmosféru přiživují. V minulé Lupě jsme psali o tom, že americká nezaměstnanost stoupla. Někteří novináři mluví přímo o její explozi. Nárůst o 0,2 % je jasným signálem pro to, aby Fed na svém dalším zasedání už sazby nezvedal, protože restriktivní měnová politika zjevně funguje.

Již po několikáté v řadě jsme svědky pokusu vyvolat těsně před zasedáním Fedu pocit, že americká centrální banka musí udělat otočku. V minulosti to vždy dopadlo stejně. Lze také říct, že nárůst nezaměstnanosti o 0,3 procentního bodu vlastně vůbec nic neznamená. Fed dal jasně najevo, že ho zajímají makroekonomická čísla, která jsou však daná v nějakém rámci. Jeden osamocený údaj stačit nebude, důležitá je změna trendu a ten se musí potvrdit v rozmezí několika měsíců za sebou.

Nové Apple brýle investory příliš nenadchly

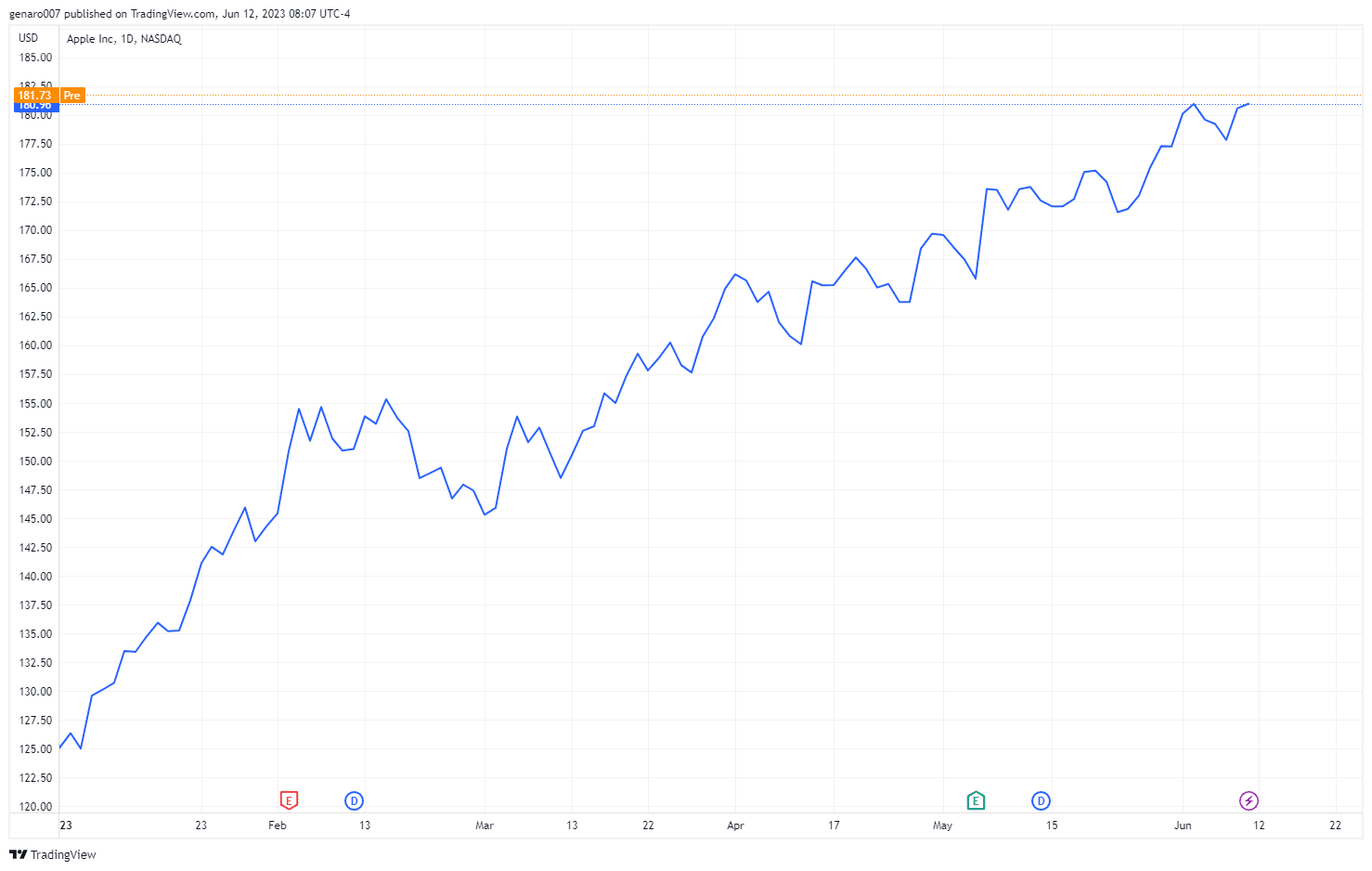

Po delší odmlce představil Apple zbrusu nový produkt. Ve skutečnosti zase o takovou novinku nejde, protože brýle pro rozšířenou virtuální realitu už mají jak Google, tak i Microsoft. Avšak zatím, a to hlavně v případě Googlu, se nepodařilo, aby byl projekt dostatečně komerčně úspěšný. Apple by tak mohl konečně zlomit prokletí virtuálních brýlí a s úspěchem nabídnout uživatelům tento nový nástroj. Akcie Applu samozřejmě reagovaly velmi pozitivně a na chvíli se dostaly na svá historická maxima. Avšak cena 184,5 dolaru akcii nevydržela dlouho. Investoři si uvědomili, že nový produkt má hned několik ale.

Prvním z nich je, že se bude prodávat až v roce 2024. A jak už víme, na burze je důležité vydělat ihned. Investoři tedy nebudou čekat až na příští rok, aby mohli mít užitek z prvních zisků. Druhým problémem je finální cena produktu ve výši 3499 dolarů. To z brýlí dělá zboží dostupné jen bohatým klientům. Tato strategie se Applu zatím vždy vyplatila. Představa nového iPhonu za 1500 dolarů dodala většině lidí pocit, že patří k vyvolené skupině. 3499 dolarů je ale už skutečně hodně. Navíc jde o produkt, který člověk nepotřebuje nutně ke každodennímu životu jako v případě iPhonu nebo i hodinek iWatch. Těžko budete ukazovat své brýle na ulici s tak nevzhledným kabelem vedoucím k externí baterii.

Zbytečný produkt navíc?

Skalní fanoušky Applu samozřejmě od nákupu nic neodradí. Je však otázka, zda v době zmenšující se kupní síly obyvatel a čím dál nedostupnějších úvěrů nešlápl Apple vedle. Možná to je právě důvod, proč nechává uvedení do prodeje až na příští rok. Pokud Fed otočí v měnové politice, lidé by mohli naopak začít znovu víc utrácet a dostali by se snadněji k úvěrům. Můžeme se samozřejmě ptát, zda je rozumné vynaložit tolik peněz za nepotřebnou věc. Jenže taková otázka trhy nezajímá, důležitá je spotřeba a hlavně schopnost prodat produkty s vysokou marží. A to se Applu vždy dařilo.

Trhy nemůže nic zastavit, ani špatné letadlo

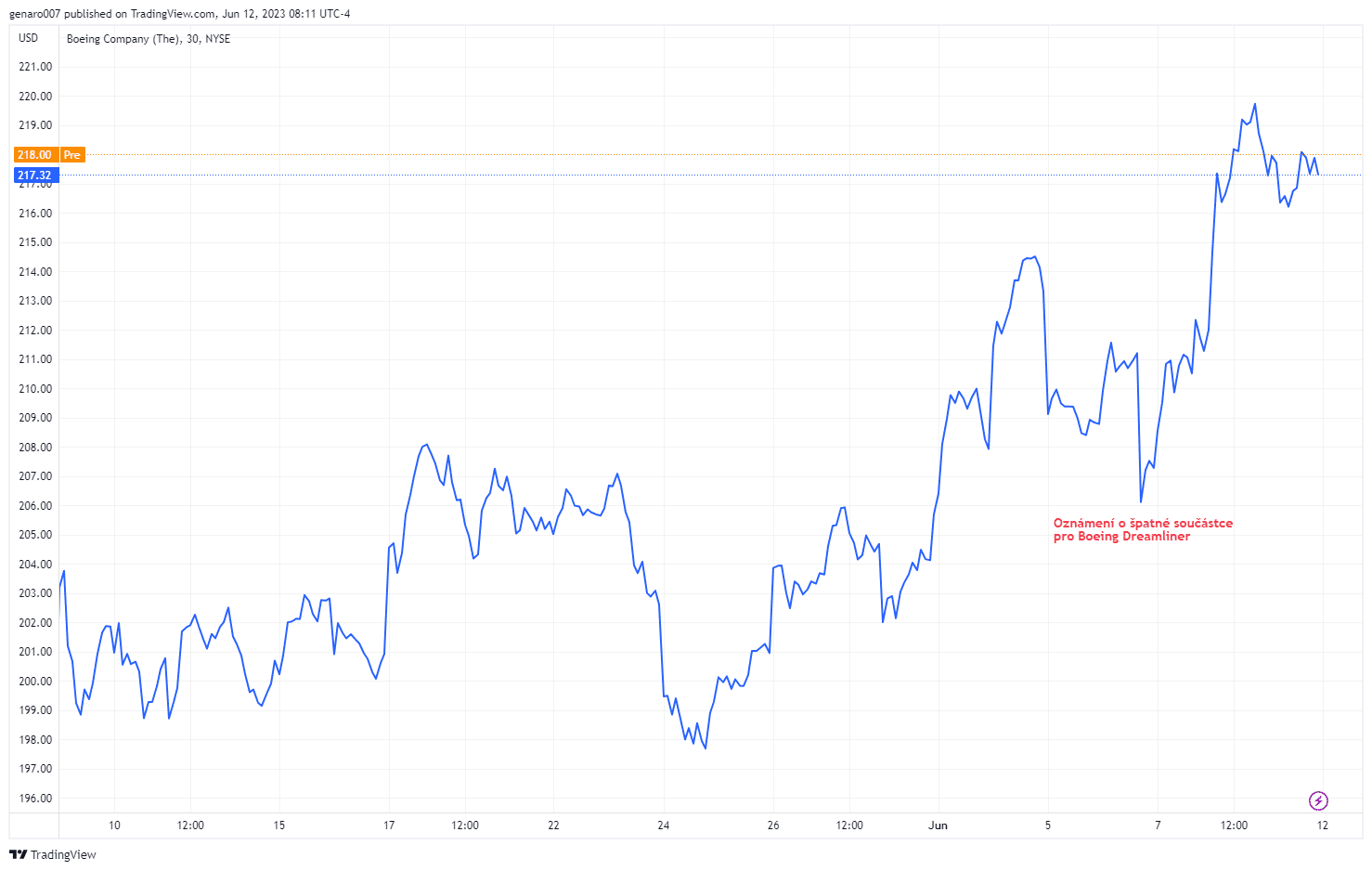

Další událost ukázala, že se trhy v současnosti chovají nezdravě. Na firmu Boeing dopadly dvě rány. S první se musely vyrovnat všechny společnosti podnikající v leteckém průmyslu, a tou byl covid. Pandemie výrazně snížila letový provoz na planetě. Tak silné omezení se projevilo na objednávkách nových letadel. Druhou ranou byly závadné součástky v Boeingu 787 Dreamliner, který měl potíže s li-ionovými bateriemi. Výrobce musel tento typ stáhnout z provozu a dodat jiné technické řešení. To bylo před deseti lety. Nyní výrobce zjistil u téhož typu letadla další vadnou součástku.

Akcie Boeingu na burze reagovaly čtyřprocentním poklesem. To se zdá logické. Firmě stoupnou náklady na opravu letadel a obchodní značku Boeing to poškodí. Bezpečnost patří u výroby letadel k nejdůležitějším kritériím. Navíc mohou snadno vyvstat pochyby, zda jsou v pořádku i další letadla Boeingu.

Tento druh zprávy by měl nadělat daleko větší paseku než chvilkový čtyřprocentní pokles. Záhy se však akcie společnosti náramně zotavily a zakončily den prakticky bez ztráty, přičemž nazítří už zase jen rostly. Znovu jsme tak byli svědky toho, že trh si z opravdu špatných zpráv nic nedělá. Jak tedy očekávat, že bude reagovat správně na složité makroekonomické údaje?

Může Saúdská Arábie zvrátit klesající trend ropy?

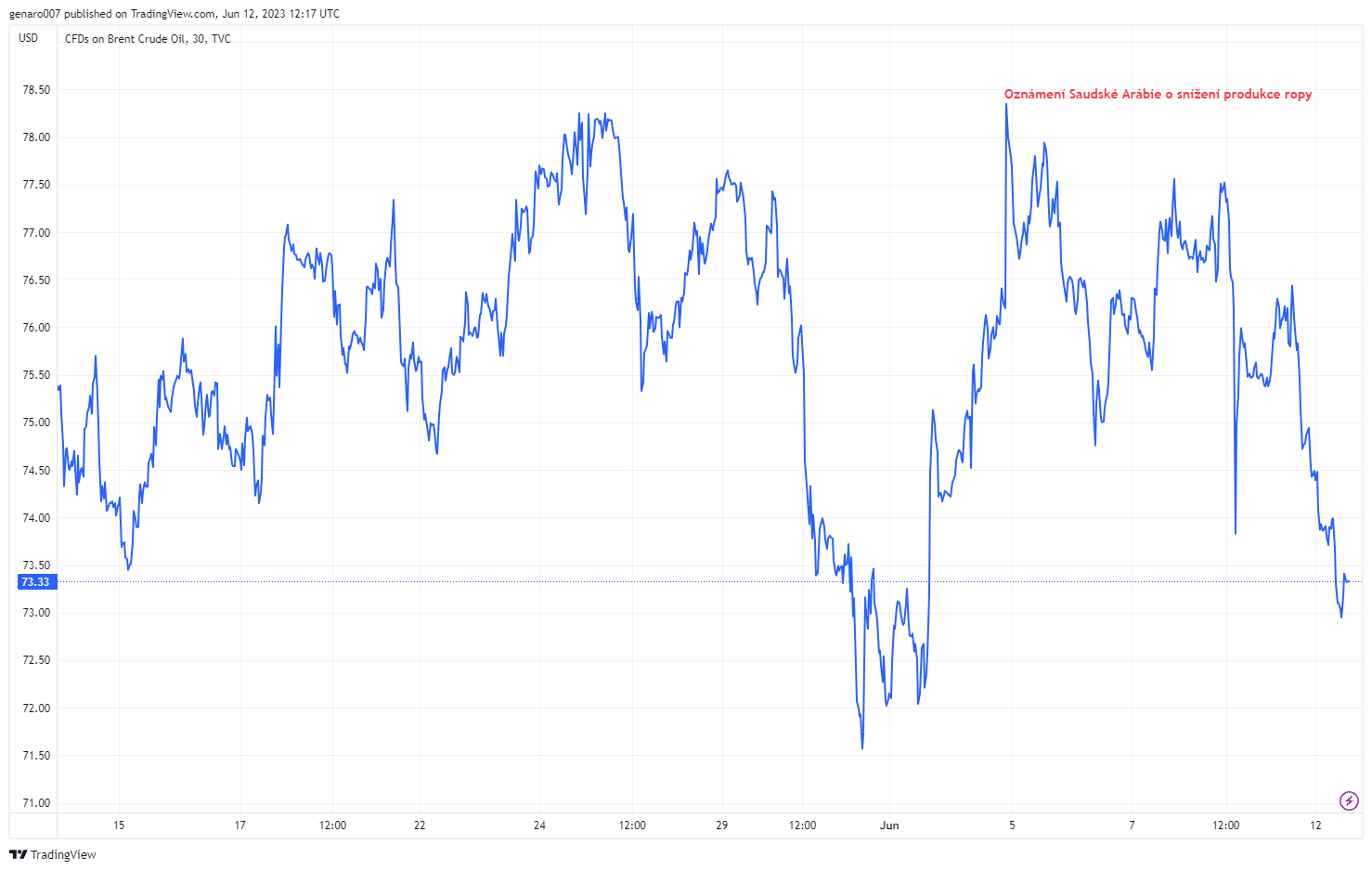

Velmi zajímavou situaci můžeme sledovat u ropy. Kvůli vysokým sazbám se očekává, že ekonomická aktivita ve Spojených státech poklesne. To by znamenalo také menší poptávku po černém zlatě a ta pak automaticky nižší cenu. To vše ve světě, kde Rusko prodává svým partnerům Číně a Indii ropu se značným diskontem. Vlivem toho nebude mít možné oživení Číny na cenu ropy příliš velký vliv. Dobré zprávy ohledně čínské ekonomiky byly pro ni původně živou vodou. To se nyní mění, protože i kdyby se Číně dařilo, stále spotřebovává jen velmi levnou ropu z Ruska. Je opravdu jen velmi málo možností a kombinací, které mohou ovlivnit cenu ropy směrem nahoru.

To je důvod, proč se rozhodla převzít iniciativu Saúdská Arábie. Během zasedání OPEC ve Vídni nedošlo k názorově jednotě a těžební limity se nesnížily. Zástupci se dohodli, že budou pokračovat v tom, na čem se domluvili dříve a plán těžby pro letošní a příští rok tak zůstává bez větších změn. Saúdské Arábii se to však nelíbí. Sama od sebe proto přistoupila ke snížení denní těžby o milion barelů ropy, čímž se tak v této tradiční ropné mocnosti dostala na historické minimum. Od června tedy Saúdská Arábie těží denně pouze 9 milionů barelů ropy. Tento krok lze vykládat různě.

Proč Saúdská Arabie snižuje těžbu?

Rijád vzkazuje především shortařům této komodity, ať svoje aktivity nepřehánějí. Taktéž si určitě šetří levnou ropu na později. Není žádným tajemství, že i Saúdové dováží levnou ropu z Ruska. V zemi totiž funguje mnoho elektráren, které z ní vyrábějí elektrickou energii. Saudská Arábie tak snižuje svoji spotřebu. A samozřejmě také její vláda potřebuje další peníze na investice, které mají postupem času zemi zbavit závislosti na vlastním ropném bohatství. To vše vyžaduje spoustu peněz a hlavně dražší ropu, než jaká je teď. Tato strategie však měl jen velmi malý efekt. Hned poté se sice ropa Brent dostala k 78 dolarům za barel, ale záhy během týdne spadla na 75 dolarů. Snížení denní těžby o jeden milion barelů tak změnu trendu nepřineslo, Saúdská Arábie by musela jít se svými těžebními limity ještě mnohem níž.

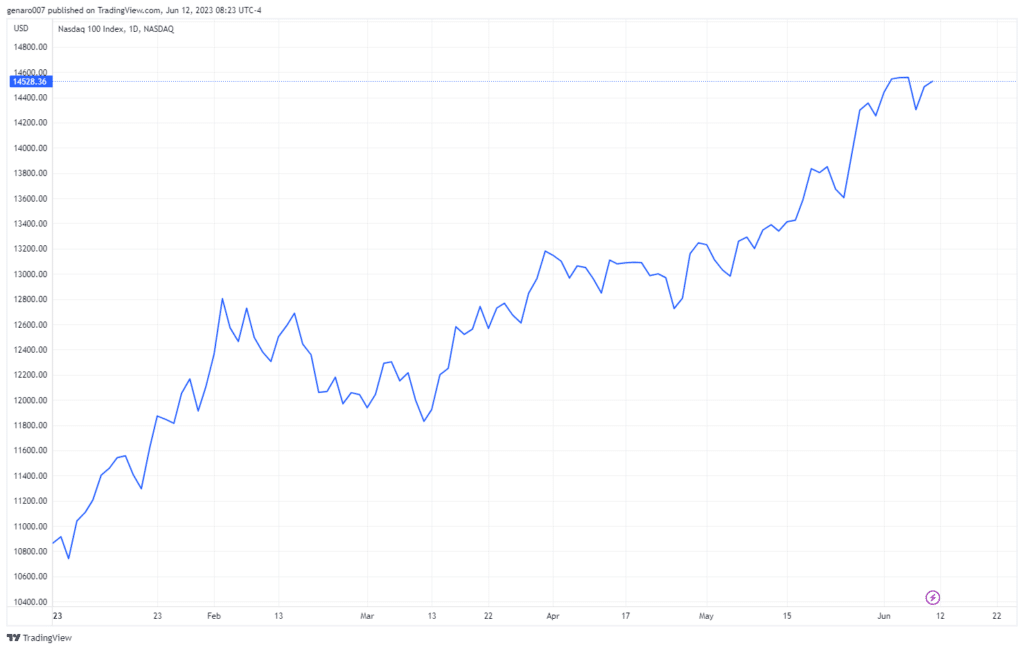

Světové indexy jen potvrdily letní klidnou náladu na trzích

Trhy čekají na příští zasedání amerického Fedu, které může znovu přinést na trh volatilitu. Avšak nepředbíhejme. Trhy v Asii byly pozitivně naladěny. Japonský Nikkei je k nezastavení a zažil další silný týden, kdy stoupl o 2,35 %. Dařilo se i hongkongskému indexu Hang Seng, který vyrostl o 2,32 %. Burza v Šanghaji prakticky stagnovala a přidala kosmetických 0,04 %.

V Evropě již čísla tak pozitivní nebyla. Německý Dax oslabil o 0,63 %, francouzský CAC ztratil 0,79 % a britský FSTE vykázal ztrátu 0,59 %.

V zámoří bylo obchodování opravdu poklidné. Průmyslový Dow Jones přidal 0,34 %. Technologický Nasdaq zůstal prakticky beze změny a vzrostl o 0,14 %. Index S&P 500 pak přidal 0,39 %.

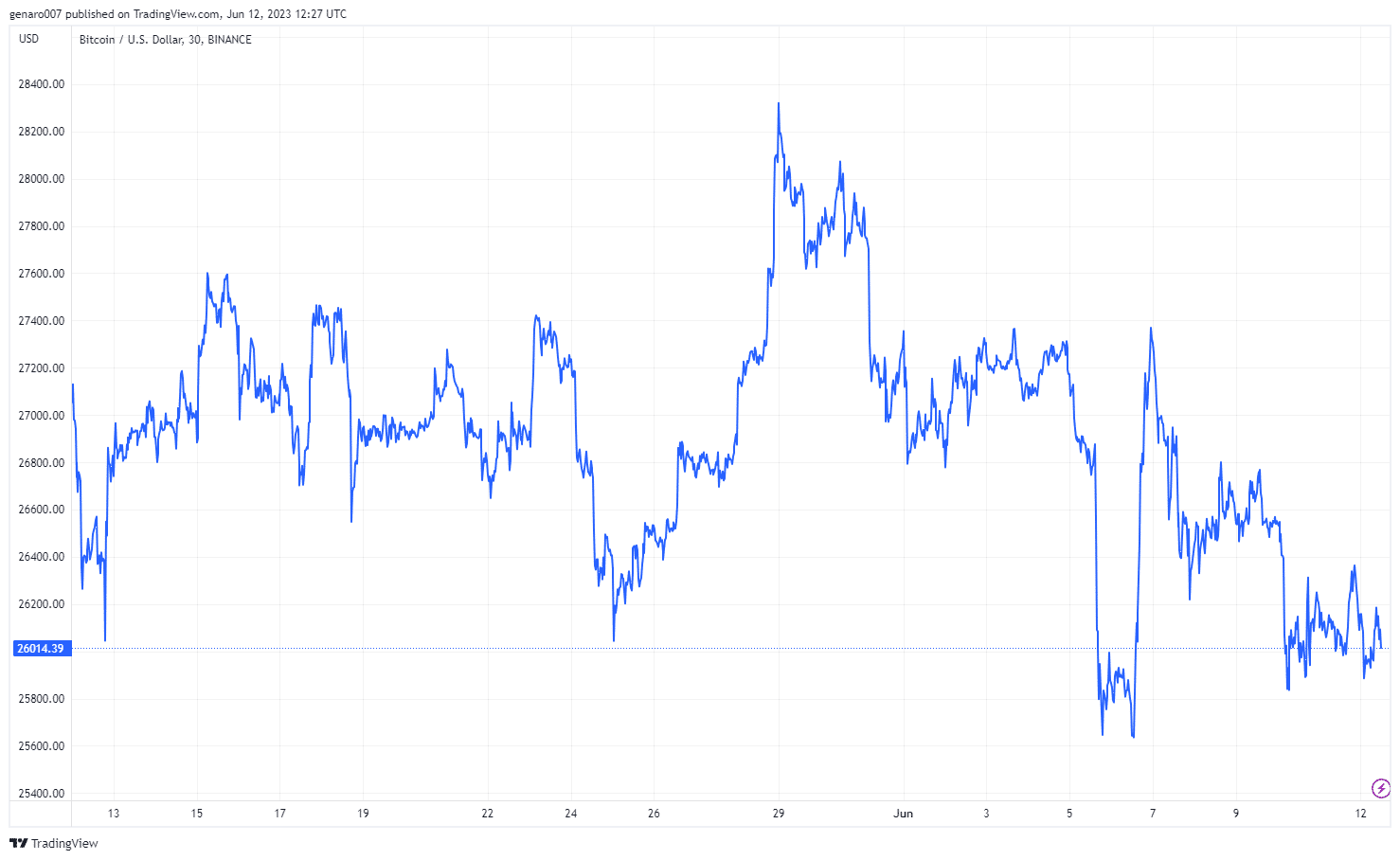

Bitcoin se dostal znovu pod tlak

Kryptosvětem hýbalo dění okolo Binance, která se dostala do hledáčku SEC (Komise pro dohled nad burzovním obchodováním). Té vadí především neprůhledné operace na klientských účtech a vlastní kryptoměna BNB. Vedení společnosti Binance vše odmítá s upozorněním, že SEC by měla dohlížet na burzy. Binance totiž není burza, ale směnárna. To ovšem nic nemění na tom, že lidé si z Binance snaží vzít zpět svoje vklady. Jak jsme už viděli u regionálních bank, odliv likvidity může zničit jakoukoliv finanční instituci. Pro Binance to bude velký problém, ať to již dopadne se žalobou SECu jakkoliv.

Bitcoin za týden ztratil 5,6 %. V době psaní článku se jeho cena pohybovala okolo 25 660 dolarů, a dění ohledně Binance tak negativně ovlivnilo jeho cenu. To je docela paradox, protože ani jedno z obvinění SECu vůči Binance se nedalo použít pro, ani proti bitcoinu.

Závěr: Co na to Fed?

Všichni budou napjatě sledovat zasedání amerického Fedu, i když ani ten na současném rostoucím trendu u hlavních amerických indexů nic nezmění. Jsou jen dvě možnosti. Buď sazby vyrostou o 25 bazických bodů, což by vzhledem k současné výši byla už jen kosmetická úprava. Anebo budou stagnovat, protože Fed chce získat více času na pozorování, jak se vysoké sazby projevují v reálné ekonomice. A to je to nejdůležitější. Co tím myslím?

V USA už mají konečně reálně pozitivní úrokové sazby, tzn., že jsou výše než inflace. Efekt stahování likvidity z akciových trhů ve prospěch dluhopisového se bude zrychlovat. V reálné ekonomice se vyplatí víc spořit než utrácet. Bude zajímavé sledovat, jak na tuto skutečnost zareagují američtí spotřebitelé. Každým dnem se zvyšuje pravděpodobnost, že se efekt vysokých sazeb projeví tam, kde ho nečekáme. Pokud to nastane, můžeme zažít opravdovou paniku na akciových trzích.

79 % účtů drobných investorů přichází o peníze při obchodování s CFD s tímto poskytovatelem.

Díky za kompletní přehled trhů. Je opravdu zajímavé jak jsou všechny negativní zprávy ignorovány. Osobně čekám krach každou chvíli a on stále nepřichází 😀. Je možné se krizí „proignorovat“ a nastartovat zase bull run? 😀 Sice to je proti ekonomickým poučkám, ale to jsou záporné úroky také. A jak dlouho to s nimi báječně fungovalo 😀

Můj osobni pohled je ten, že na trhu, ale i mezi lidmi je pořád strašně moc cashu. Asi se vytisklo mnohem více než se říká. Pak je tu argument, že když všichni čekaji krach, tak i když příjde tak je proste čekany a nebude tak hrozny.

Je to tak, jsme stále v inflaci a pokud nemá být věčná, tak proignorování nemůže fungovat. Můžeme si teda říct, že nový inflační standard je 5 %, ale to je pak ekonomika banánové republiky…

„Proignorovat se krizí“ – to se mi líbí, to zní výstižně. 🙂 Též mám ten pocit, že zrovna toto se děje. Je otázka, proč to tak možná je. Třeba to není ignoranství investorů, ale naopak jejich poučenost. Všechny největší propady byly vždy dílem paniky, která je ve své podstatě iracionální a plyne z neinformovanosti. Nikdy neměli investoři snadnější přístup k informacím než dnes. A také ke vzdělávacím materiálům. A skoro každý z nich začíná poučkou, ať při propadech nepanikaří, že propady jsou jen dočasné a stačí je prostě jen přečkat. Ti nejvější panikáři už z trhů zřejmě odešli v minulém roce, kdy propady byly slušné, ale pořád to nebyla ta očekávaná finální kapitulace. Velká část retailu si podle všeho stále zachovala chladnou hlavu i nemalou část prostředků na další nákupy. A je v klidu. Může přijít ještě něco tak nečekaného a tvrdého, že by to připravilo o klid i je? Kdo ví. Možná ano, možná ne. V tom případě by se možná finální kapitulace vůbec nekonala a byla nahrazena jen dlouhým obdobím stagnace. A když si odmyslíme iluzi těch několika bigtechů, tak se zdá, že právně v ní jsme. Ale možná budeme ještě všichni překvapení.

Pěkný postřeh. Ale dá se to vykládat dvousečně. Dnes je velká informační obezita 🙂