Navýšení dluhového stropu v USA byla a do jisté míry stále jen formalita. Od roku 1960 byl strop navýšen již 78krát z toho 49krát za republikánského prezidenta a 29krát za demokratického. Z navýšení stropu se však stala příležitost pro americký Kongres zvětšit svůj politický význam.

Vždy, když má v Kongresu většinu jiná strana než americká vláda, stává se z navýšení dluhu velký problém. Jako je tomu nyní. Demokratický prezident Joe Biden musí protlačit navýšení stropu skrze republikánský Kongres. A republikáni nechtějí svoji kůži prodat lacino. Navíc do nových amerických voleb chybí už pouze rok a kousek. Hraje se tedy vysoko.

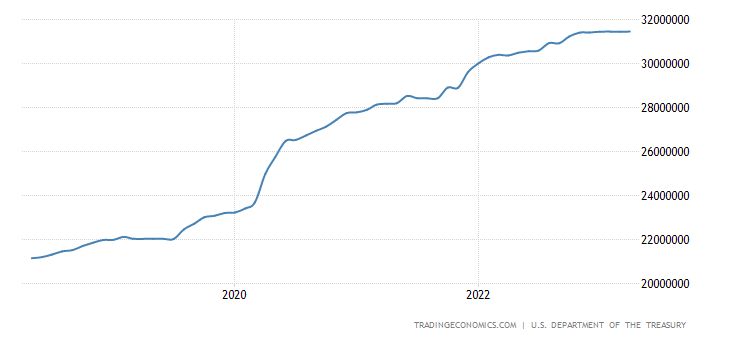

Poslední zvýšení proběhlo 16. prosince 2021, kdy americký Kongres zvedl dluh stropu na 31 381 miliard dolarů. Ten se za dva roky vyčerpal a jak informovala ministryně Janet Yellen tento strop byl dosažen na konci ledna 2023. To je důležité si uvědomit, protože USA už na svůj strop narazily právě v lednu 2023. Od této chvíle se spustil mechanismus šetření. Například se již nyní neplatí důchodové pojištění federálních zaměstnanců. Federální úřady fungují v nouzovém režimu. Na druhou stranu tato situace nastává v moderních dějinách Spojených amerických státu často, takže úřady jsou zvyklé šetřit a nějakou dobu v tomto módu fungovat.

Kritická červená čára

Neplacení federálních zaměstnanců nebo omezení činnosti má samozřejmě dopad pro USA, ale tam je spíš politického charakteru. Lidé jsou naštvaní, že úřady nefungují, zaměstnanci si musejí brát dovolenou. Obliba demokratů určitě v těchto dnech neroste. Ale to není všechno. Největší strach pro všechny a hlavně pro finanční trhy je platební neschopnost USA pro obsluhu státního dluhu. Pokud se nenavýší strop amerického dluhu, dojde k nevyplacení úroků pro držitele amerických dluhopisů.

Tato skutečnost by způsobila pravou paniku a prakticky by zničila současný finanční systém. Úroky z amerických dluhopisů dostávají banky, včetně těch regionálních i investoři a to jak američtí tak zahraniční. Právě u těch zahraničních je to velký problém. V historií vždy neplacení zahraničního dluhu vedlo prakticky k vyhlášení válečné pohotovosti. A to samozřejmě současný rozdělený svět nepotřebuje.

Hypotetická katastrofa by byla obrovská. Právě z důvodu takové katastrofy, která by natrvalo poškodila USA, je velmi pravděpodobné, že nakonec nenastane. Janet Yellen mluví jako o důležitém datu 1. června, kdy se ministerstvo financí dostane do problémů. Odborníci se však shodují, že je to hra ze strany demokratů vytvořit tlak na republikány, aby se před tímto datem dohodli. Katastrofický scénář by nastal asi mnohem později. Ale je jasné, že napětí bude stoupat každým dnem, kdy se dohoda o navýšení stropu neuskuteční.

Současný kontext je jak sud dynamitu

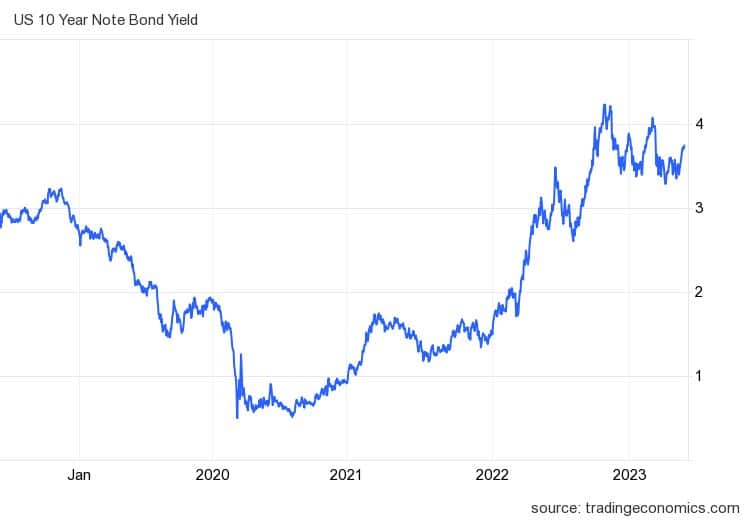

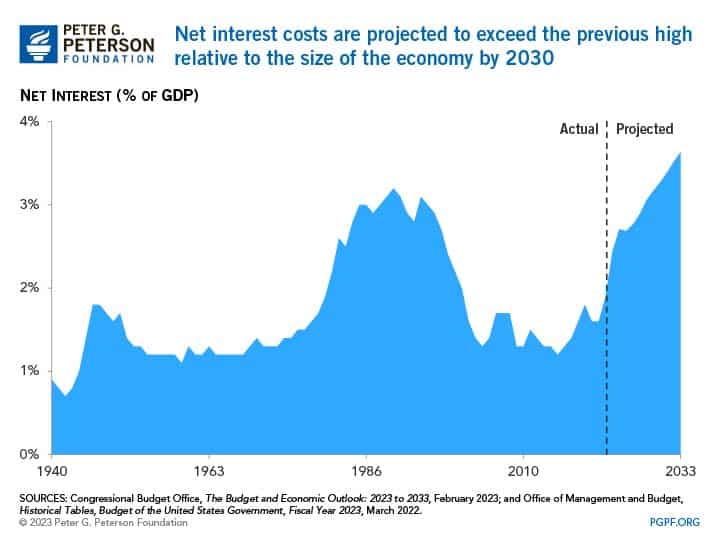

Co je jiné oproti minulým navýšením je současný makroekonomický kontext. Americký Fed zvedá svoje sazby. To má hned několik důsledků. Prvním z nich je, že úroky na dluhopisech rostou. A to samozřejmě i na těch vládních. Do ceny dluhopisů se promítají jak zvýšené sazby tak i riziko nesplacení dluhu. Nikdo opravdu nepředpokládá, že by USA nezaplatily dluh, ale už z tohoto možného rizika roste úrok. Pro americký veřejný rozpočet je to také velká rána. Obsluha amerického dluhu se značně prodraží.

V roce 2021 jen na úrocích USA zaplatilo 352 miliard dolarů. V roce 2022 to bylo již 475 miliard dolarů. Spolu s absolutní částkou však roste i úrok, na který si Amerika půjčuje. V roce 2021 si Amerika půjčovala na deset let s úrokem 1,4 %, v roce 2022 už to bylo 2,9 %. Letos se úroky již pohybují v pásmu 3,5 – 4 %. Abychom měli konkrétní představu: výdaje na obsluhu dluhu se nachází za americkým školstvím na které Amerika vydává 667 miliard dolarů ročně. Tuto částku obsluha dluhu dosáhne tímto tempem za dva nebo tři roky. Což je opravdu šílené a dlouhodobě neudržitelné.

A to není všechno. Dalším rizikem je napětí na finančních trzích. Zvedáním sazeb se americká ekonomika postupně dostává do recese. Recese znamená jak menší příjem do státní pokladny, tak pokles akciových trhů. Tento pokles může byt zesílen anebo spuštěn právě dluhovou krizi. Pro demokraty by byla velká korekce trhů značně nežádoucí. Na druhou stranu je opravdu mnoho investorů, kteří stále sází na velký pokles trhů v roce 2023. Takže svými obchody na krátko by celou situaci ještě zhoršili. V příštích dnech tak můžeme na trhu očekávat silnou volatilitu.

Jiný malý problém

I pokud vše půjde dobře a obě politické strany se domluví na ústupcích, Joe Biden zatím zvolil strategií, že žádné ústupky neplánuje. To je výhodné, protože jakýkoliv možný ústupek pak bude brán jako konsensuální gesto. Republikáni požaduji škrty na výdajové stránce ve výšce 5000 miliard dolarů za deset let. Tato částka je také schválně astronomická. Takže dojde k jejímu snížení. Když dojde ke konsensu máme tu stále jeden malý, ale za to dlouhodobý problém.

Buď budou škrty velmi malé, a nic se tím nevyřeší. Za dva roky, nebo dřív budeme řešit stejný problém navýšení dluhového stropu. A při současném zadlužení USA je otázkou nakolik je dluhový strop důvěryhodný. Amerika bude platit dalším navýšením úroků dluhopisů. Aby Amerika mohla platit své dluhy, bude muset tisknout nové peníze. A to způsobí inflaci.

Druhá možnost je, že škrty v rozpočtu budou velké, a začnou dluhovou situaci opravdu řešit. Jenomže menší statní výdaje znamená menší růst HDP, což v současné situaci může znamenat delší recesi. A recese není dobrá situace pro řešení dluhů. Dluhy se mají platit ve chvíli, kdy ekonomika roste.

Závěr: Jak se dostat ze slepé uličky?

Americký dluh postupně bobtná. Odkládání problému na později, jak se dělo posledních sedmdesát let bude rok od roku obtížnější. Jsou pouze dvě cesty jak se dostat z dluhu: buď začít škrtat výdaje a splácet a nebo nechat inflaci běžet až postupem času umoří staré dluhy. Obě dvě řešení se dnes zdají jako nepřípustné.

Ray Dalio však naznačil jednu možnou cestu. Tou je řešení produktivitu práce v USA. Pokud vzroste produktivita práce, USA budou bohatší a budou moci splatit dluh. Dalio má pravdu. Ale je otázka zda západní ekonomiky jsou ještě vůbec schopny růst jinak, než za pomoci velkého státního zadlužování?