Ekonomická recese je pořád velmi častým tématem diskuzí na sociálních sítích a v mainstreamu. Hlavně v minulém roce šlo o opravdu žhavé téma. A mluvilo se o recesi téměř jako o dané věci, protože obecně převažoval názor, že rychlý růst úrokových sazeb americká ekonomika neustojí. Nyní jsme ovšem v druhé polovině roku 2023 a americká ekonomika se na první pohled pořád zdá velmi silná. Ačkoliv ten ďábel se skrývá vždy v detailech. Pojďme si tedy říct, kdy hospodářská recese může udeřit. A udeří vůbec? A jak se proti hospodářské recesi jako investor chránit? Případně, proč by měl být každý investor na hospodářskou recesi připravený?

Ekonomika je jako živý organismus. Tudíž je stejně tak komplikovaná. Ekonomové a analytici se snaží vycházet z historické zkušenosti, ekonomických teorií a nejrůznějších extrapolací dat. Leč každá hospodářská recese je v něčem jiná. Příčiny jsou jiné, průběh je odlišný, prostředí to samé. Proto jsme v tomto ohledu pořád na jedno oko vlastně slepí. Přesto nás ale mohou tyto ukazatele minimálně varovat, že se hospodářský útlum asi blíží. A vplatí se být připravený.

Obsah článku

Proč je třeba být na hospodářskou recesi připravený?

Už jsem se setkal s premisou, že není třeba jakkoliv (ne)příchod hospodářské recese řešit. Respektive je rozšířeným názorem, že vám jednoduše stačí DCA streategie a jste zachráněni. Dolla cost average je skutečně excelentně jednoduchý způsob investování. A obecně vzato považován i za účinný. A má ze své podstaty schopnost investora chránit před kolísáním trhu. Když ale provozujete DCA jenom na bitcoinu nebo třeba růstových akciových titulech, nezachrání vás to před velkými „papírovými“ ztrátami. Proč? Protože předpokládáme, že uvedená aktiva půjdou během ekonomického útlumu tvrdě dolů.

U růstových akcií jsme si tím takřka jistí, protože vycházíme z historické zkušenosti. Bitcoin je ale natolik mladé aktivum, že si jistí být nemůžeme. Vycházíme akorát z premisy, že Bitcoin je jako technologie s potenciálem velkého růstu. Zároveň se hodí být opatrnější už právě z toho důvodu, že je to trh bez relevantnější cenové historie.

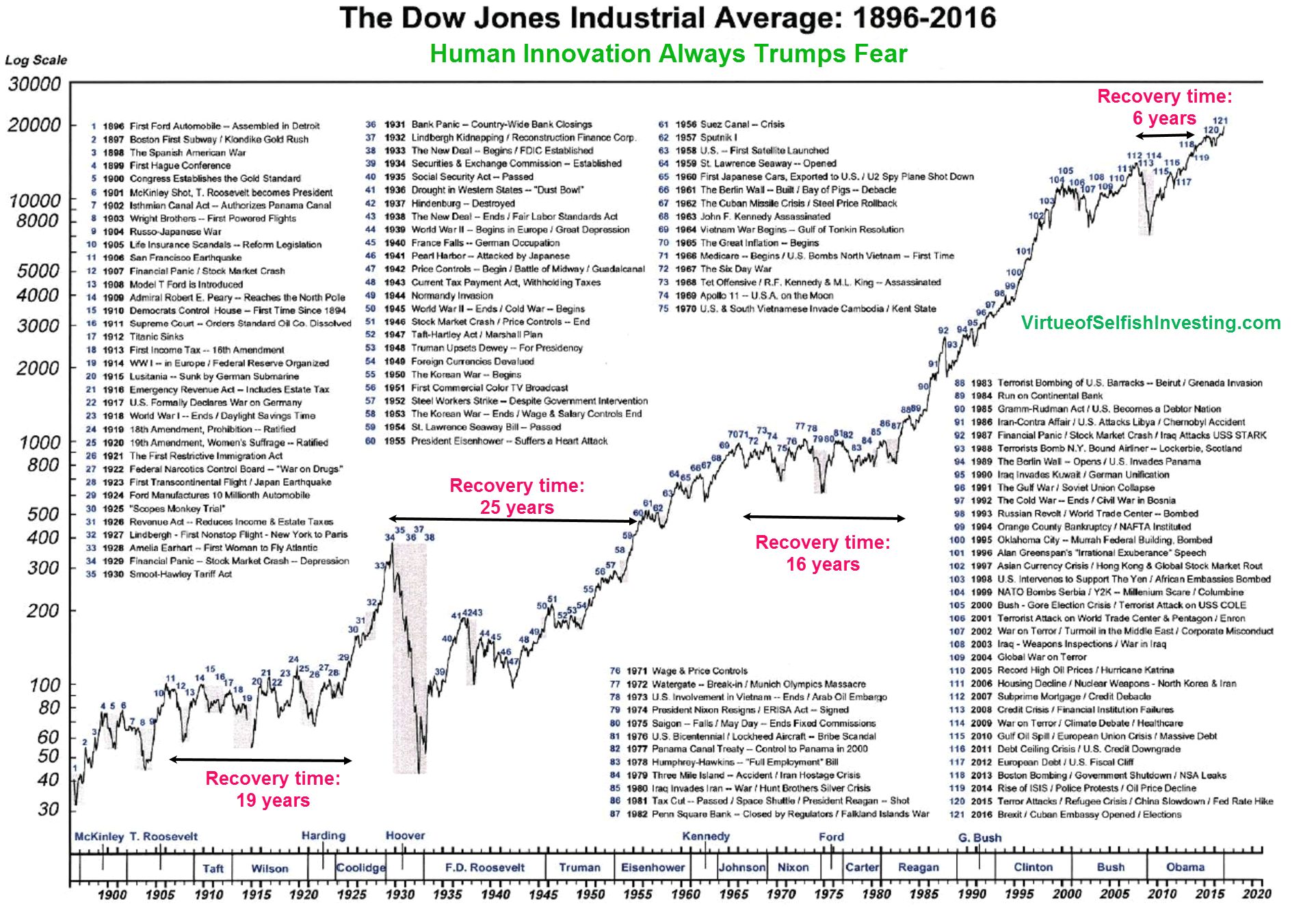

Následující graf slušně ilustruje, proč je pro každého investora rozumné být na možnost hospodářské recese připravený. Na počátku minulého století probíhal medvědí trh, ze kterého se akcie dostávaly 19 let. Následná velká deprese byla vůbec nejhorší, protože akciový trh si vzal 25 let na plné zotavení. Tehdejší propad trhu byl enormní, kdy kurz indexu Dow Jones začátkem 30. let klesl až na úrovně z počátku století.

Ke konci 60. let, po dlouhém poválečném akciovém boomu, začal medvědí trh, který vydržel dlouhých 16 let. A po finanční krizi z roku 2008 trvalo trhu 6 let, než se vrátil na původní hodnoty. V grafu chybí ještě rok 2020, kdy po mohutných propadech trvalo v podstatě jen několik měsíců, než se trhy vrátily na původní hodnoty. V roce 2008 a 2020 byla však americká centrální banka velmi agresivní v akomodativní politice. Po roce 2008 proběhlo několik vln kvantitativního uvolňování a úrokové sazby byly takřka na nule. V roce 2020 bylo QE ještě o několik řádů agresivnější.

Všechny uvedené medvědí trhy měly odlišné okolnosti. Spouštěč recese, průběh a kontext byl vždy poněkud jiný. Jedno to má ale vždy společné, akciový trh posléze zaznamenal velké propady a stagnaci.

Jak se jako investor chránit proti recesi?

Na ochranu portfolia existuje spousta různých investičních strategií. Mezi ty nejznámější patří například ten „správný“ poměr dluhopisů k akciím. Který by se měl měnit podle stáří a investičního cíle investora. Nebo dle averze vůči riziku. Nelze to ale brát až takhle dogmaticky. Záleží i na mnoha jiných faktorech. Hlavně na tom, kolik času je ochoten investor věnovat analýze a studiu.

Ten „správný“ poměr akcií vůči dluhopisům není ani náhodou daný. Nejčastěji se asi uvádí 60:40 ve prospěch akcií. Uvedený poměr má zřejmě původ v nejslavnější knize od Benjamina Grahama. Vtip je ale v tom, že Graham zmiňoval těch poměrů mnohem více. A do hloubky problematiku rozložení portfolia rozebíral. Nejsem si proto příliš jistý, proč se uchytilo zrovna 60:40. Setkávám se s tím, že uvedenou strategii dost tlačí někteří finanční poradci. Protože to asi vypadá dobře. A můžete to napasovat takřka na každého klienta v produktivním věku.

Obecně vzato jsou státní dluhopisy, zlato a dividendoví aristokraté odjakživa oblíbeným nástrojem pro zajištění se proti nepříznivému hospodářskému vývoji. U státního dluhopisu máte jistotu vyplacení jistiny a úroku. A zřejmé poroste i jeho hodnota, protože lze počítat s poklesem tržních úrokových měr. U zlata je to trošku složitější, protože můžete pouze spoléhat na kapitálový výnos. Na druhou stranu, zlato se v historii lidstva v tomto ohledu dost osvědčilo. Navíc v dnešní době nemusíte kupovat fyzický kov. Máte na výběr mezi ETF na zlato a těžařské společnosti, které vyplácejí dividendu a jsou také opravdu likvidní. Takže vám plynou typické výhody z držby dividendových akcií.

Investice do státních dluhopisů, zlata nebo dividendových akcií vám ale 100% nezajistí, že vaše portfolio nebude ztrátové. Jde akorát o defenzivní strategii, kdy kompenzujete ztráty z růstových akciových titulů a kryptoměn defenzivními aktivy. Je to ale pořád o několik řádů lepší než mít hodnotu portfolia -70 %.

Abyste na medvědím trhu skutečně vydělali, museli byste být extrémně defenzivní a de facto vsadit na jednu kartu. Když pak bude hospodářský útlum jenom mělký, dost ostrouháte.

79 % účtů drobných investorů přichází o peníze při obchodování s CFD s tímto poskytovatelem.

Recese asi udeří, ale některé faktory její příchod oddalují

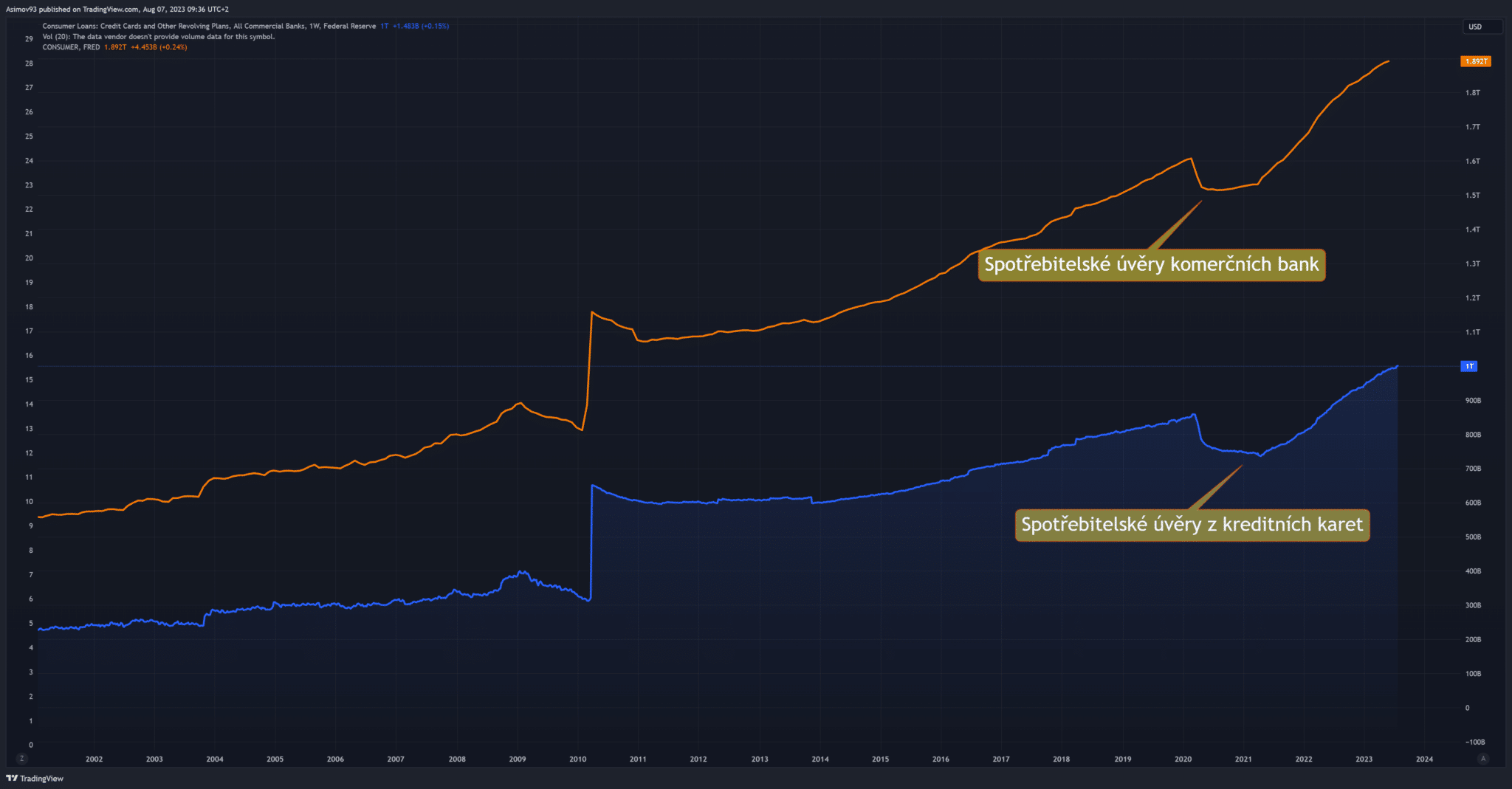

Mnozí si mohou klást otázku, jak je možné, že je americká ekonomika pořád tolik odolná vůči restrikcím americké centrální banky. Jeden z mnoha důvodů lze spatřovat v silné poptávce ze strany spotřebitelů. Která je tažena enormním růstem spotřebitelských úvěrů. Kumulativní objem spotřebitelských úvěrů z kreditních karet překonal 1 bilion USD. Růst objemu je v posledních dvou letech nevídaný. Zároveň tohle rád označuji za tikající bombu. Jelikož průměrná úroková sazba u kreditek dosahuje skoro 25 %.

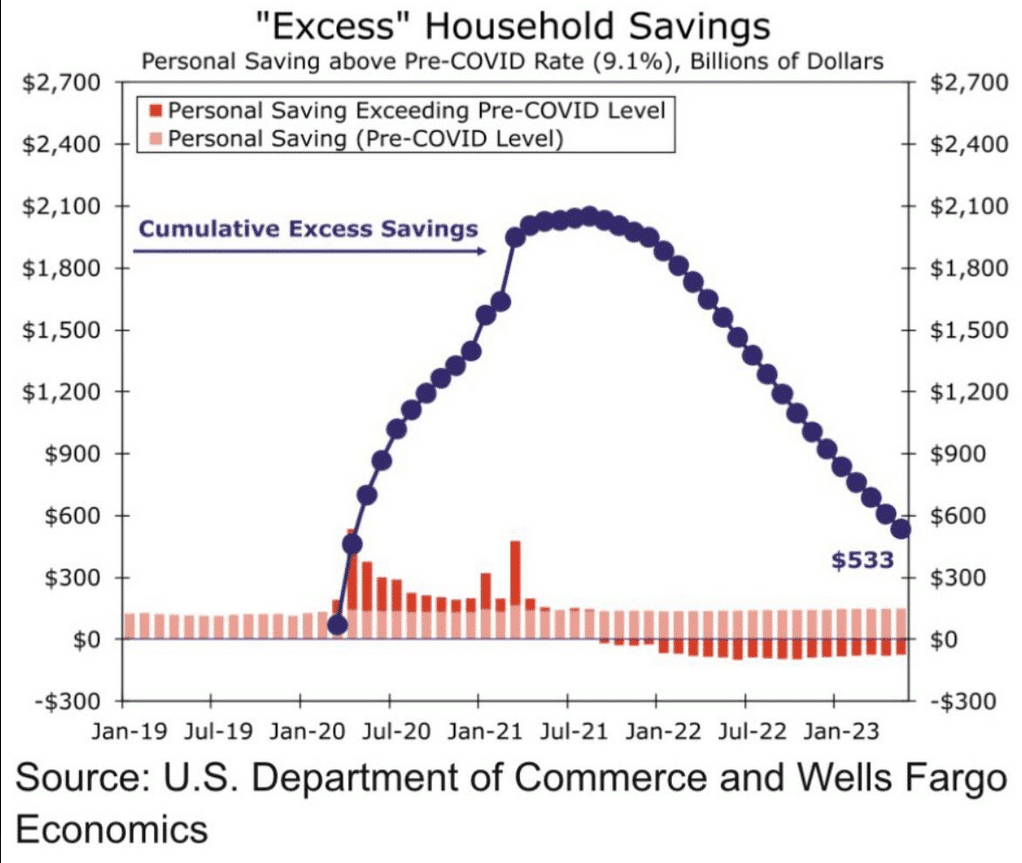

Spotřebitelská poptávka je pořád silná i díky přebytku úspor amerických domácností. Přebytek úspor rostl během roku 2020 a 2021 doslova raketově. Jednak domácnosti nemohly tolik spotřebovávat a jednak byly peníze jednoduše levné. A snadno dostupné i díky tzv. stimulus checks od americké vlády. Vrchol objemu úspor činil až 2,1 bilionu USD. A lze říct, že od poloviny roku 2021 dochází k jejich postupnému rozpouštění. Což americkou ekonomiku pořád drží silnou.

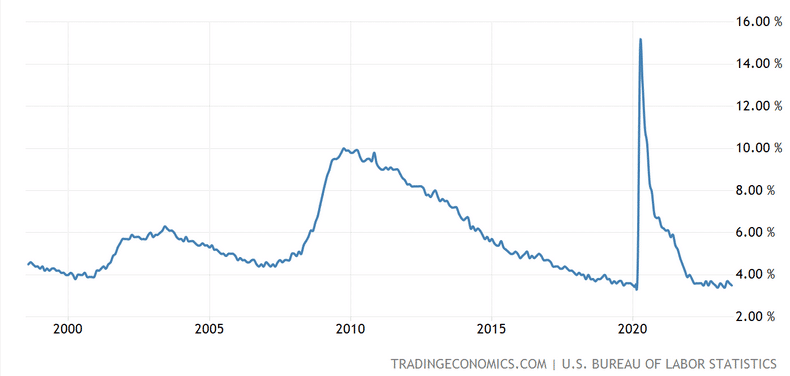

Dalším důvodem je extrémně napjatý americký trh práce. Míra nezaměstnanosti ve Spojených státech nyní dosahuje 3,5 %. A kolem řečené hodnoty kolísáme již od začátku roku 2022. Zmíněné úrovně jsou z dlouhodobého hlediska velmi nízké. Nižší byly už jenom v 50. letech. Nízká nezaměstnanost přirozeně drží poptávku opravdu silnou. Zároveň je to dosti proinflační.

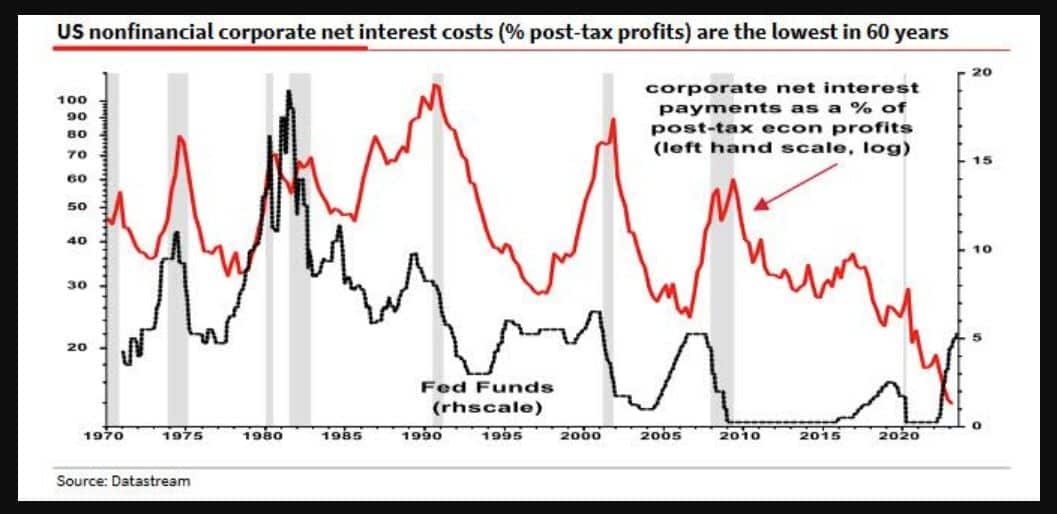

Další graf reprezentuje vývoj základní úrokové sazby (černá linie) ve Spojených státech a vývoj nákladů na úrokové platby ze strany korporací. Všeobecně vzato by měly náklady na obsluhu dluhu s rostoucími sazbami stoupat. Logicky, když stoupají úroky na trhu, musí se to projevit jako rostoucí náklad u splátek dluhu. Leč s posledním cyklem růstem v úrokových sazbách náklady na platby úroků klesají. Což se na první pohled zdá jako ekonomický nesmysl. Vysvětlení spočívá ve formálních a neformálních smlouvách.

Formální a neformální smlouvy jsou ve všech ekonomikách základem ekonomických činností. Smlouvami myslíme třeba dohodnutou mzdu v pracovní smlouvě nebo fixaci sazby u hypotéky. Díky těmto smlouvám růst tržních úrokových měr nemá vliv na reálnou ekonomiku okamžitě. Ale s jistým zpožděním. Obecně se uvádí 6 měsíců až 2 roky.

Firmy jednoduše těží z toho, že mají fixace ještě z doby, kdy byly sazby velmi nízké. Proto často vysvětluji, že negativní efekt vyplývající z restrikcí má na ekonomiku zpoždění.

Proč přijde ekonomická recese?

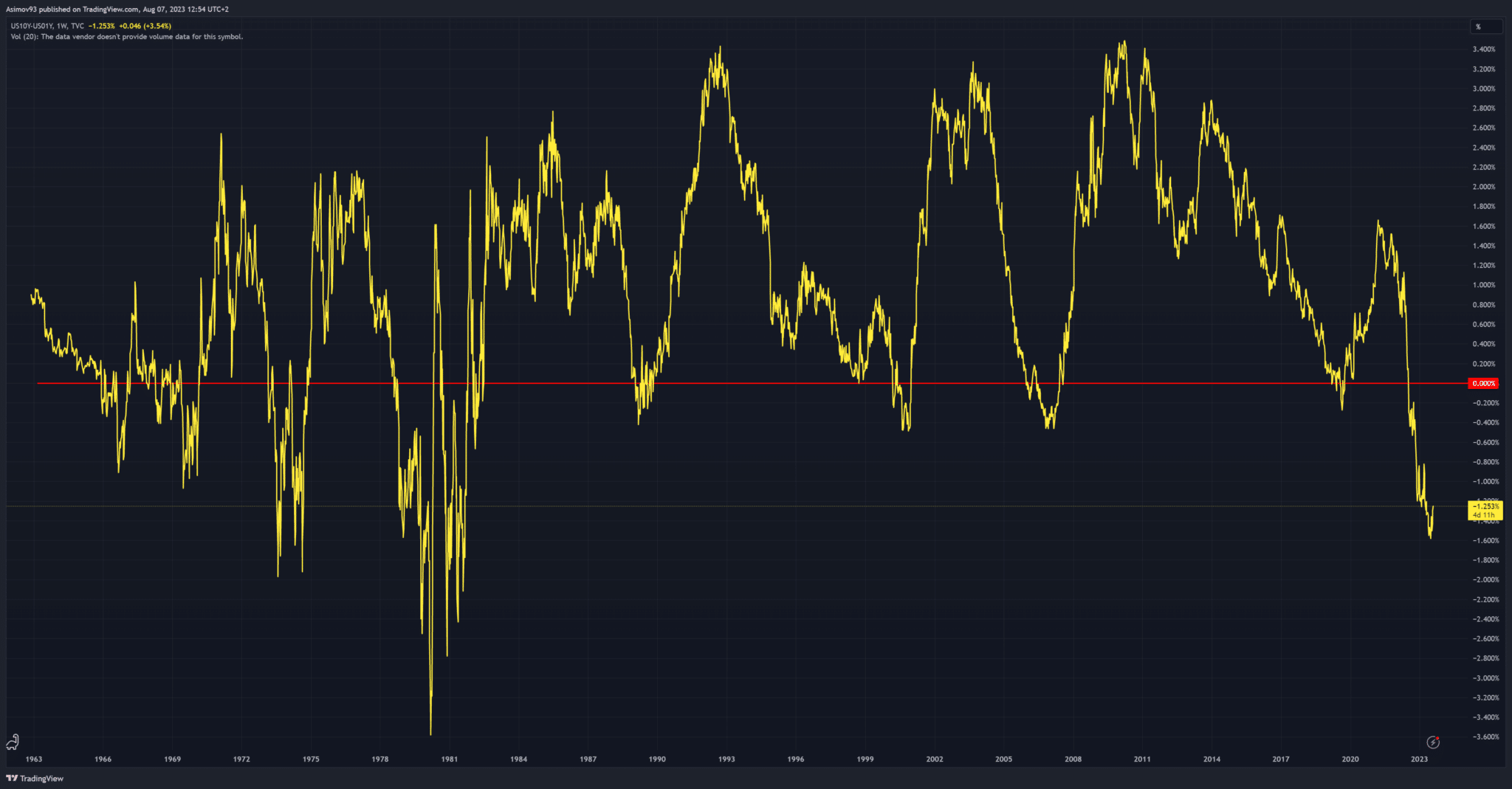

Velmi oblíbeným předstihovým indikátorem pro příchod recese je inverze výnosové křivky. Takřka každý spread výnosů je na americké výnosové křivce záporný. V tomto konkrétním případě je to spread mezi 10letými a 1letými federálními dluhopisy, který je hluboce v záporných hodnotách. Low je na -1,6 % a v současnosti je spread -1,25 %. Výnosová křivka je tím pádem hodně invertovaná.

Spread je rozdíl mezi výnosy jednotlivých splatností. Počítá se tak, že vezmete dlouhodobější splatnosti a od nich odečtete výnosy krátkodobějších splatností. Většinou se používají 1leté a 2leté výnosy, kterými odečtete 10letý výnos. Pokud je výsledek záporný, minimálně část výnosové křivky je tzv. převrácená. To není běžný stav a dluhopisový trh tím pádem očekává recesi. Zkrátka výnosy na krátkém konci (krátkodobých splatností) výrazně převyšující výnosy na dlouhém konci (dlouhodobé splatnosti) reprezentují očekávaní dluhopisového trhu ohledně dalšího hospodářského vývoje.

Mnozí na výnosovou křivku nedají dopustit, protože tento poměrně jednoduchý ukazatel dokázal předpovědět uplynulých 7 recesí. Najdete ale i dost kritiky, která převrácenou výnosovou křivku nepovažuje za příliš relevantní. Respektive nebere očekávání dluhopisového trhu za směrodatný.

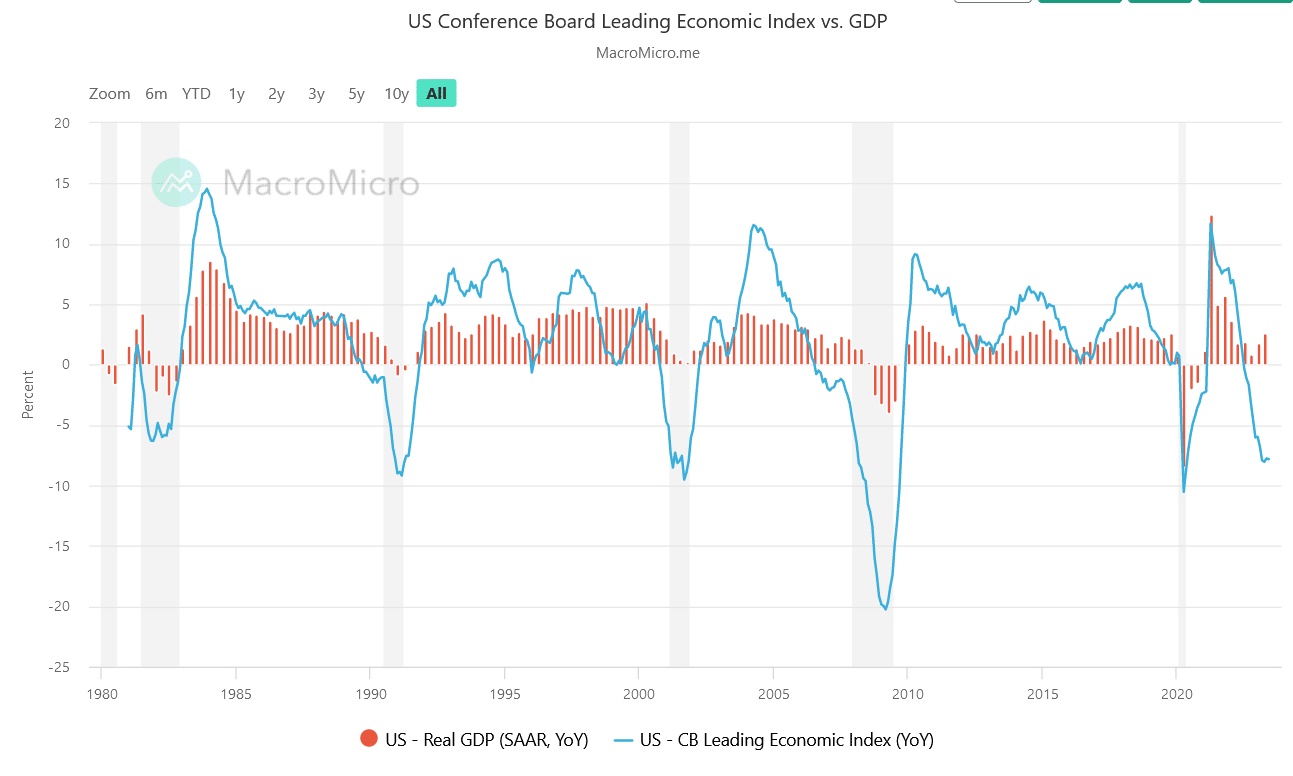

Druhý ukazatel v podobě leading economic index (v poměru s HDP) je už dost robustní, protože je v něm zakomponováno 10 jiných ukazatelů. A jak sami vidíte, hodnoty ukazatele se dostaly do hluboce záporných hodnot, které dle dostupných dat vždy bez výjimky znamenaly hospodářský útlum.

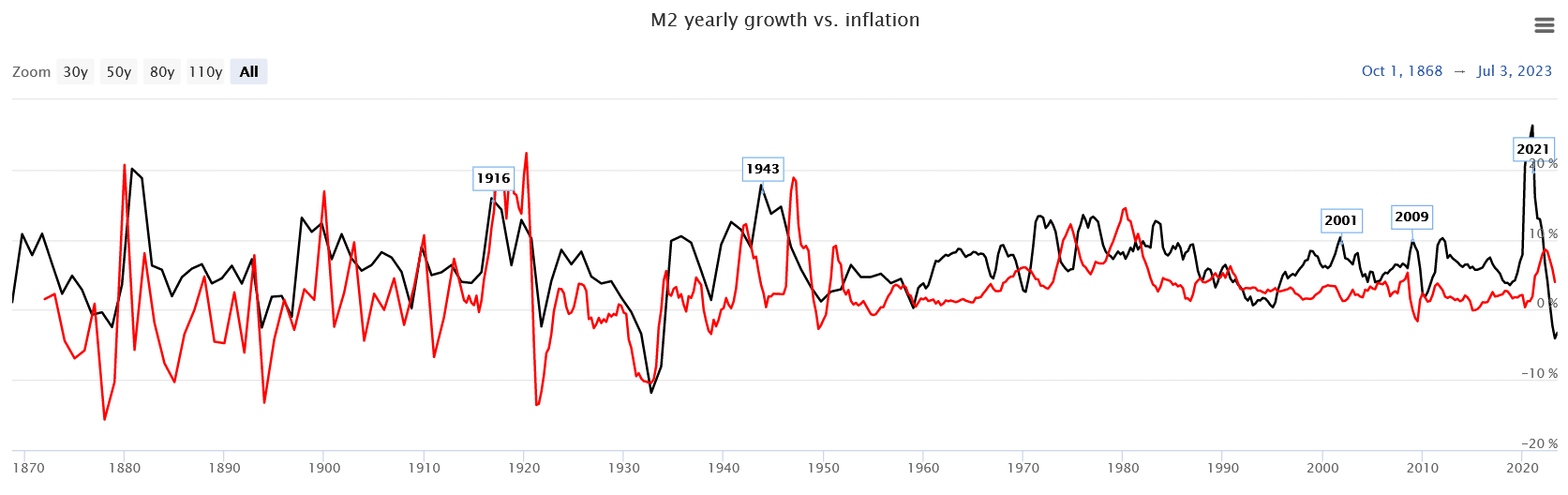

Peníze jsou tím hlavním pohonem pro růst ekonomiky. A každý dobrý monetarista vám poví, že primárním důvodem pro růst inflace je právě růst peněžní zásoby. Jak říkával Milton Friedman, důvodem pro růst cen je příliš mnoho peněz, které „honí“ omezenou nabídku statků a služeb v ekonomice. Když tedy peněžní nabídka rychle stoupá díky uvolněné politice centrálních bank a vlád, je to velký stimul pro růst výstupu ekonomiky. Alespoň z krátkodobého hlediska. Když však peněžní zásoba rychle klesá, je to důvod k ochlazení ekonomiky. A zrovna probíhá k největšímu poklesu agregátu M2 od velké deprese.

Když je meziroční změna peněžní zásoby v relativních číslech záporná, znamená to, že dochází k destrukci peněz. Zkrátka dříve vytvořené peníze přestanou existovat (například splácením úvěrů), což pro mnohé hospodářský slabší ekonomické jednotky může vyústit v existenciální problémy.

Nikdo do budoucnosti nevidí

Nikdo samozřejmě nevidíme do budoucnosti, takže nemůžeme s jistotou říct, kdy hospodářská recese udeří. A jestli přijde, jaký bude mít průběh. Nebo jestli vůbec udeří. Máme ale celou řadu ukazatelů, které její příchod „věští“. Musíme si hlavně uvědomit, že plný restriktivní efekt vyplývající z dřívějšího růstu úrokových sazeb reálná ekonomika začne pociťovat zhruba během poloviny letošního roku. Vzhledem k tomu, jak je ovšem americká ekonomika rezilientní, možná se plný účinek dostaví v průběhu prvního až druhého kvartálu 2024.

Můj osobní názor je takový, že hospodářská recese přijde nejpozději během dalšího roku. A že ještě s jistým předstihem dojde k významnějším poklesům na akciích a bitcoinu. Vtip je totiž v tom, že každý hospodářský cyklus je zakončen nějakým tím očistným procesem. Ten doposud nenastal. Proč bychom tentokrát měli kalkulovat se scénářem, který očistný proces vynechá? Existují k tomu důvody? Určitě ano. Jde přece jenom o velmi složitou problematiku.

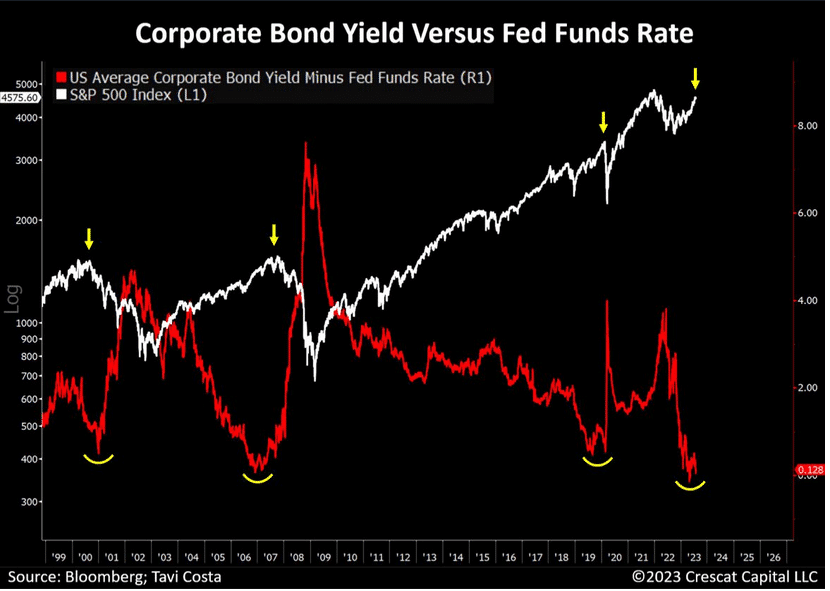

Sentiment ohledně vývoje reálné ekonomiky přetrvává příznivý. Výsledkem je, že dluhový trh absolutně nereflektuje rostoucí riziko. To poznáme díky tomu, že spread mezi výnosy z korporátních dluhopisů a základní úrokovou sazbou je na historických minimech. Respektive bezriziková úroková sazba nese jenom o něco méně než velmi rizikové korporátní dluhopisy. A jak vyplývá z grafu, to je předzvěst pro nepříjemné vystřízlivění.

Super shrnutí, příjemné čtení 😉

Nejsem ekonom a mohu se mýlit, ale celá ta současná situace na mě dělá dojem, že příští rok nepřijde recese jakožto obvyklý ucelený komplex projevů, ale budou se do ekonomiky postupně promítat jen některé její dílčí projevy, zatímco jiné už budou mezitím odeznívat. Čili dočkáme se asi nějakých těch turbulencí, ale budou pravděpodobně krátkodobé a brzo zase odezní.

Tento scénář mi také přijde reálný a v podstatě v něj celou dobu doufám… uvidíme…

Díky za pěkný článek. Vše dobře vysvětleno. Jen bych chtěl zdůraznit ten poslední graf. Nikdo samozřejmě neví co bude, ale ten graf je velice přesvědčivý … . Tedy podle mne (a onoho grafu) čeká akciové trhy hluboký propad a ten se bude táhnout dlouho. Je otázkou jak bude reagovat krypto, očekával bych že bude reagovat podobně. Mohou ale taky nastat nějaké nečekané události ať už pozitivní či negativní, nedej Bože nějaká globální katastrofa.

Ahoj dobrá práce, jen bych k tomu řekl, že právě minulý rok byl zajímavý v tom, že klesali dluhopisy a akcie zároveň, takže klasická strategie 60 na 40 tě neochránila. Tento rok jsem si skoro jistý, že může jít do stejné konfigurace. Jen je to zastíněné burzovní iluzí. Dluhopisy jsou většinou v minusu pro tento rok, a pokud Fed neotočí, tak si myslím, že tam zůstanou. Takže může mít zase rok, kdy ztrácí akcie a dluhopisy zároveň. Ona ta krize už je tady, ale díky tomu, že umělá inteligence děla kouřovou clonu, tak se to nevidí.

A ještě poslední bod velmi zajímavý indikator je cena ropy, a ta nám teď roste….