I bez útoku Hamasu na Izrael by byl tento týden na akciových trzích velmi perný. Dozvěděli jsme se výši jádrové inflace za září. Na konci týdne odstartovala na americké burze výsledková sezóna za třetí čtvrtletí. Přesto všechny tyto důležité údaje zastínilo jedno velké riziko, kterým je konflikt v Izraeli. Pro svět to bylo velké překvapení, protože v posledních pěti letech se zdálo, že celá situace na Blízkém východě spěje ke klidu.

Izrael se snažil normalizovat vztahy s arabskými zeměmi v čele se Saúdskou Arábií. V této oblasti je diplomaticky velmi aktivní Čína, která mimochodem zprostředkovala dialog mezi Saúdy a Íránem. Zapojení Pekingu bylo pozitivní v tom, že Čína může vstupovat do jednání bez silné historické minulosti a dává naopak byznys na první místo. Ekonomické zájmy mohou vždy vystavět mezi mocnostmi mosty. Nyní se zdá, že vše přišlo vniveč. Dosažený pokrok se vynuluje a debaty se vrátí na počátek. Už jen tento fakt je velkou ztrátou, která se promítne do ekonomické oblasti a tím pádem jistým způsobem i finančních trhů.

Umění zobchodovat válku

Známý spekulant a burzián André Kostolany (1906-1999) viděl ve válečných konfliktech mimořádnou obchodní příležitost. První okamžiky jakéhokoliv válečného střetu vzbudí silnou reakci, která je v dnešní době sociálních sítí daleko mocnější než za Kostolanyho. V jeho době informace kolovaly ještě velmi pomalu, hlavními kanály byl především tisk a následně rozhlas. Tato média vytvářela již jistý mezičlánek, který mohl mírnit emoční nával. Sociální sítě však fungují bez tohoto filtru a v reálném čase. To způsobuje, že emoční šok je mnohem intenzivnější, ale ze své podstaty trvá kratší dobu. Přesně takovou reakci ukázaly akciové trhy při dění okolo Gazy.

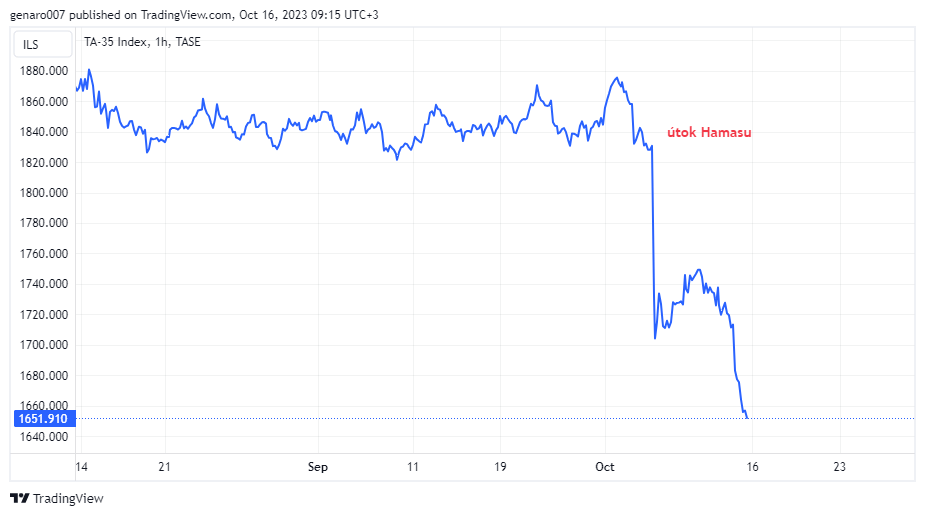

Velkým štěstím pro ně byla skutečnost, že útoky začaly v sobotu, kdy je většina finančních trhů zavřená. Strach z války se tak nemohl projevit naplno. Investoři navíc měli ještě celou neděli na to, aby situaci vstřebali. Nejvýrazněji reagovala samozřejmě burza v Tel Avivu. Jak vidíme na grafu, trh se výrazně propadl, avšak již další den se pokles zastavil a trh znovu rostl. To právě potvrzuje výše řečené: reakce byla silná, ale krátkodobá.

V Evropě indexy reagovaly větším propadem při pondělním otevření trhů a po zbytek dne pak rostly. V zámoří již byla reakce při otevření trhů velmi slabá, pondělní seanci zakončily dokonce v zeleném. Kdo chtěl zobchodovat paniku způsobenou útokem Hamasu, měl jen velmi málo času. To ale neznamená, že konflikt nebude mít dlouhodobé následky na akciových a hlavně komoditních trzích.

Investiční příležitost na růst: akcie zbrojařů

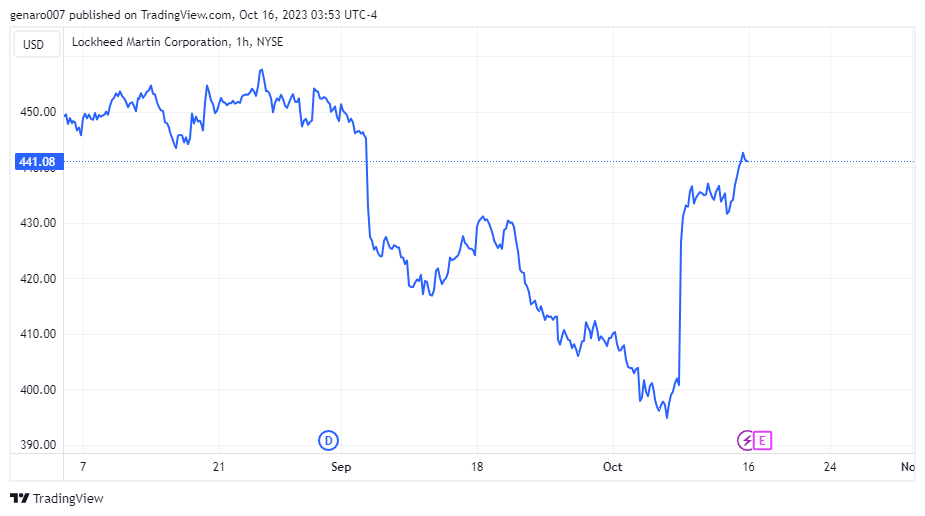

Obecná reakce na akciovém trhu byla velmi rychlá, najdeme však odvětví, kterých se celá situace dotkne víc než jiných. Za prvé je to samozřejmě zbrojařský průmysl. Akcie společností jako Lockheed Martin, Saab, Rheinmetall, BAE Systems nebo Leonardo výrazně rostly. Pro západní zbrojařský komplex je to větší příležitost než válka na Ukrajině, protože západní firmy dodávají zbraně zejména Kyjevu. Rusko se spoléhá především na vlastní zdroje a továrny, které jsou většinou státní. Pokud nakupuje zbraně jinde, obrací se na Írán a nově Severní Koreu. Tyto země si taktéž velkou část zbraní vyrábí samy.

V případě izraelského konfliktu je to však jiné. Výdaje na obranu porostou napříč celým regionem. Samotný Izrael a Saúdská Arábie patří ke státům s největšími výdaji na armádu v poměru k HDP. Nyní tyto výdaje závratně porostou. Akcie zbrojařů budou růst i nadále. Problémem však u některých může být jejich cena. PE ukazatel zbrojařského průmyslu je nyní na úrovni 16,4, což vzhledem k špatným makroekonomickým podmínkám začíná být již moc.

Investiční příležitost na přehnaný pokles: akcie leteckých společností

Kdo chtěl naopak spekulovat na pokles akcií a tím si osvojit společnosti pod cenou, měl příležitost v leteckém sektoru. Ten samozřejmě reagoval velmi negativně. Propad leteckých společností má dva rozměry. První je krátkodobý. Obnova normálního leteckého provozu bude v Izraeli trvat dlouho. Zrušené lety se negativně podepíšou na hospodaření leteckých společností, a to zejména těch evropských. Na druhou stranu Ben Gurionovo v Tel Avivu letiště nepatří k největším. V roce 2022 odbavilo 22,9 milionů cestujících, čímž v pomyslném žebříčku obsadilo na světě 106. místo, v Evropě pak 23. příčku. Takže to není zase tak velká ztráta.

Bohužel pro letecké společnosti je tu však dlouhodobé riziko v podobě stoupajícího nebezpečí teroristických útoků ve světě. Obavy z terorismu snižují chuť na cestování obecně. Druhým dlouhodobým rizikem je samozřejmě růst ceny ropy. Letecké společnosti jsou sice dobře zajištěny proti krátkodobým výkyvům, ovšem pokud cena ropy roste dlouhodobě, budou muset lety silně zdražit a zlepšit obsazenost svých letadel.

Na rozdíl od zbrojařského průmyslu je PE ukazatel pro letecké společnosti nízko, dosahuje 12,4. Pro ty evropské, které létají často do Izraele, je dokonce průměrný PE ukazatel na úrovni 11,9. Pro konkrétní společnosti můžeme dohledat následující čísla: Ryanair 10,6, EasyJet 10,8 a Lufthansa 12,2. Kdo se nebojí jejich zadlužení a věří v pozitivní vývoj celého dění v Izraeli, může spekulovat dle libosti.

Dva možné scénáře situace v Izraeli

Při investování je důležité mít vždy připraveno více variant, sázet pouze na jednu kartu je vždy velmi riskantní. Zkusíme si tu načrtnout alespoň dva scénáře možného vývoje a jejich dopady na finanční trhy. Z důvodu omezeného prostoru se zaměříme na dva krajní příklady: silně pozitivní a katastrofický.

Brzký návrat do starých kolejí

V prvním případě předpokládejme, že Izrael zasáhne v Gaze velmi efektivně a zničí teroristické buňky. Zásah bude trvat velmi krátkou dobu a nedoprovodí jej velké ztráty na životech civilních obyvatel. Efektivita zásahu taktéž nezvýší napětí v okolních státech. V pozitivním scénáři lze očekávat částečnou dohodu Hamasu a Izraele ohledně rukojmí. Osobně si myslím, že spouštěcí příčinou bylo financování Hamasu, které v rámci pomoci pásmu Gazy realizuje Katar. Jelikož Izrael si velmi dobře hlídá, komu se humanitární pomoc posílá, má to Hamas co do přímých finančních prostředků komplikované.

Žil především z druhé formy pomoci, jež spočívá v tom, že izraelské firmy nakoupí a dodají do Gazy ropu, z níž se vyrábí především elektrická energie. Hamas pak dodanou ropu využívá k dalšímu kšeftování. Tyto peníze tvoří jeho základní rozpočet, přičemž částka je přesně daná. A jelikož ceny ropy a transportu stouply, Hamas nemůže z toho koláče dostatečně navyšovat. V tomto smyslu lze chápat pomoc EU, která navýší prostředky pro Palestinu. Je to snaha vyřešit problém financování. Pokud k tomu dojde, může se celá situace vyřešit velmi brzy. To by znamenalo silný pozitivní signál pro akciový trh a snížení tlaku na již tak napjatém trhu s ropou a zemním plynem.

Na pokraji velkého válečného konfliktu

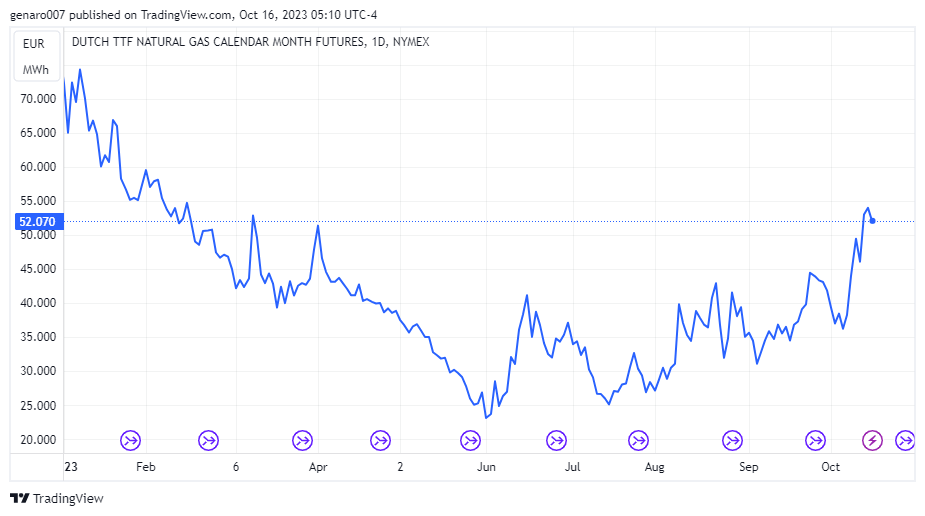

Druhý scénář počítá s krvavou lázní. Velký počet civilních obětí v pásmu Gazy vytvoří tlak na arabské politiky, protože veřejné mínění v arabských státech je na straně Palestinců. Saúdská Arábie už oficiálně oznámila odstoupení od rozhovorů s Izraelem. Arabský svět má k dispozici stále stejný nástroj, jímž jsou ceny ropy a zemního plynu.

Ropa by mohla hravě překonat historická maxima. Výpadek té ruské totiž nahradila především americká, brazilská a íránská ropa. Jelikož USA a ani Brazílie nemají reálné prostředky pro zvýšení těžby a Írán by se ocitl ještě pod přísnějším embargem, brzy bychom se dočkali nové ropné krize. V první chvíli by to hodně bolelo a šlo by o velký oříšek pro centrální banky, které by musely i nadále pokračovat v boji s inflací.

Na druhou stranu poslední velký ropný šok vedl Francii k investování do jaderného programu. Od ropné krize tak má země velký počet jaderných elektráren, které snižují její energetickou závislost. Dnes by se jednalo o zrychlený přerod energetiky na obnovitelné zdroje.

Nejhorším možným scénářem by bylo přímé zapojení Hizballáhu, a tudíž Íránu, do konfliktu. Rozdíl mezi Hamasem a Hizballáhem je asi jako fotbalový tým krajského přeboru versus první liga. Hizballáh má funkční armádu osvědčenou na bojištích v Sýrii. Konflikt by tak mohl přerůst až do globálních rozměrů. To by znamenalo propad cen všech aktiv, snad s jedinou výjimkou, kterou by bylo zlato. Doufejme, že k tomuto nedojde.

I přes nárůst rizika některé světové indexy rostly

Vzhledem k výše popsanému by se měly trhy nadále propadat. Nestalo se tak. Hlavní americký trh se rozhodl rizika spojená s konfliktem na Blízkém východě ignorovat. Víc se soustředil na projev Raphaela Bostice z Fedu, který si myslí, že již není nutné zvedat úrokové sazby. To dalo trhu v USA potřebný optimismus, aby si nedělal s děním v Izraeli těžkou hlavu. Průmyslový Dow Jones vzrostl o 0,79 %, technologický Nasdaq lehce oslabil o 0,18 %. Index S&P 500 přidal 0,45 %.

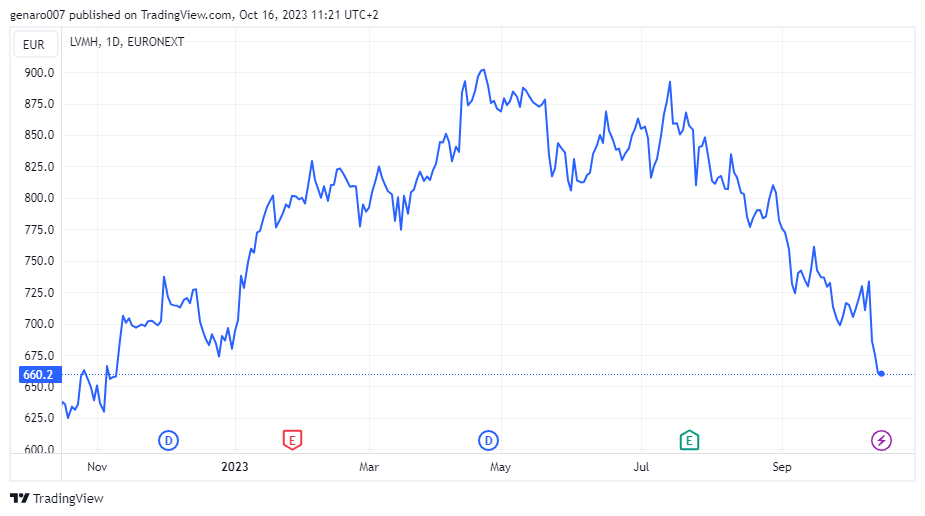

Francouzskou burzu stáhla dolů její největší kapitalizace LVMH. Luxusnímu sektoru se nedaří, protože čínská klientela nezačala po covidu znovu masivně utrácet za luxusní zboží. Peking nyní chce, aby obyvatelstvo nakupovalo výrobky made in China. LVMH tak s sebou stáhlo celý francouzský index, CAC 40 oslabil o 0,80 %. Německá burza DAX ztratila 0,28 % a nejlépe dopadl britský FTSE se ziskem 1,40 %.

Asijským trhům se však dařilo. Nejvíc posílil japonský Nikkei s výborným týdenním ziskem 4,18 %. V závěsu za ním skončil hongkongský Hang Seng, který vyrostl o 1,56 %. Nedařilo se burze v Šanghaji, která odepsala relativně skromných 0,72 %.

Bitcoin zamrzl

Vypuknutí konfliktu v Izraeli nemělo na bitcoin velký dopad, přitom cena ropy a zlata tento týden strmě rostla. Bitcoin se nezachoval jako defenzivní aktivum, jak se mu to stalo několikrát v minulosti. Choval se tak, jako poslední dva měsíce vlastně téměř vždy: byl imunní vůči veškerému okolnímu dění. Nepohnuly s ním údaje o americké inflaci, ani skutečnost, že komise pro akciové trhy SEC se neodvolala ve sporu Grayscale, což značí, že bitcoinová ETF by měla být na spadnutí. Ani to kryptoměně nepomohlo. Bitcoin lidově řečeno zamrzl.

Ve světě kryptoměn je hojně sledovaný proces s firmou FTX. Vše nasvědčuje tomu, že nad Samem Bankman-Friedem se stahují mračna. I jeho bývalá spolupracovnice a přítelkyně Caroline Ellisonová vypovídala proti němu. Byl to SBF, kdo jí přímo nařídil vykonat transakce, které překračovaly zákon. Ellisonová nezákonně použila tradingové operace ve výši 14 miliard. Nyní je ve hvězdách, jakou obranu si připravil tým advokátů SBF.

Závěr: Jak bude pokračovat výsledková sezona v USA?

Konflikt v Izraeli zabral největší část našeho seriálu, a proto jsem se nemohl věnovat všem tématům. Podle mě to však bylo nezbytné, protože v následujících týdnech může být dění na trzích silně ovlivněno vývojem na Blízkém východě.

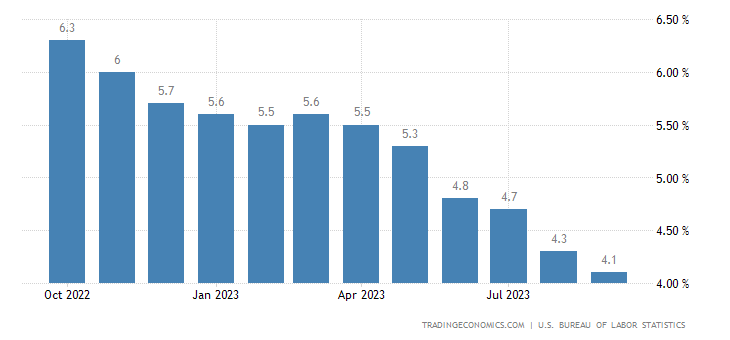

Zveřejněná čísla o americké inflaci trhům moc nenapověděla. Obecná inflace se v září držela na 3,7 %. Zde vzhledem k rostoucím cenám ropy nikdo nečekal, že by mohla výrazně klesnout. Jádrová inflace, která vynechává právě cenu jídla a energií, však v září klesla na 4,1 %. To je samo o sobě pozitivní. Otázkou zůstává, zda je tento pokles dostatečně rychlý. Aby byl splněný inflační cíl 2 %, měla by se jádrová inflace podle některých odborníků dostat na nulu. Bude-li rychlost poklesu meziměsíčně stejná (0,2 %), máme před sebou minimálně rok a půl režimu vysokých úrokových sazeb. Tato vyhlídka trhy nepotěšila.

Výsledky amerických bank byly velmi dobré. Banky jsou srdcem současné ekonomiky. Pokud fungují dobře, je to známka, že i celá americká ekonomika je na tom dobře. O důvod víc ke zvedání sazeb. Otázkou je, zda dobré výsledky potvrdí i ostatní firmy. Tento týden budeme o něco chytřejší, protože výsledky zveřejní další americké banky: The Charles Schwab, Bank of America, Morgan Stanley a Goldman Sachs. Dočkáme se také výsledků velkých firem, jako jsou J&J, Tesla, Netflix, ASML, AT&T a Schlumberger. I tento týden tak bude na finančních trzích velmi napínavý.