I třetí srpnový týden trhy pokračovaly ve výprodejích. Čím déle trvá tato fáze, tím víc investorů samozřejmě zvažuje své setrvání na trhu. Z pohledu makroekonomie se neděje nic neočekávaného. Trhy si jen uvědomily, že dopad sazeb bude tvrdý a zasáhne prakticky všechny včetně velkých megacapů.

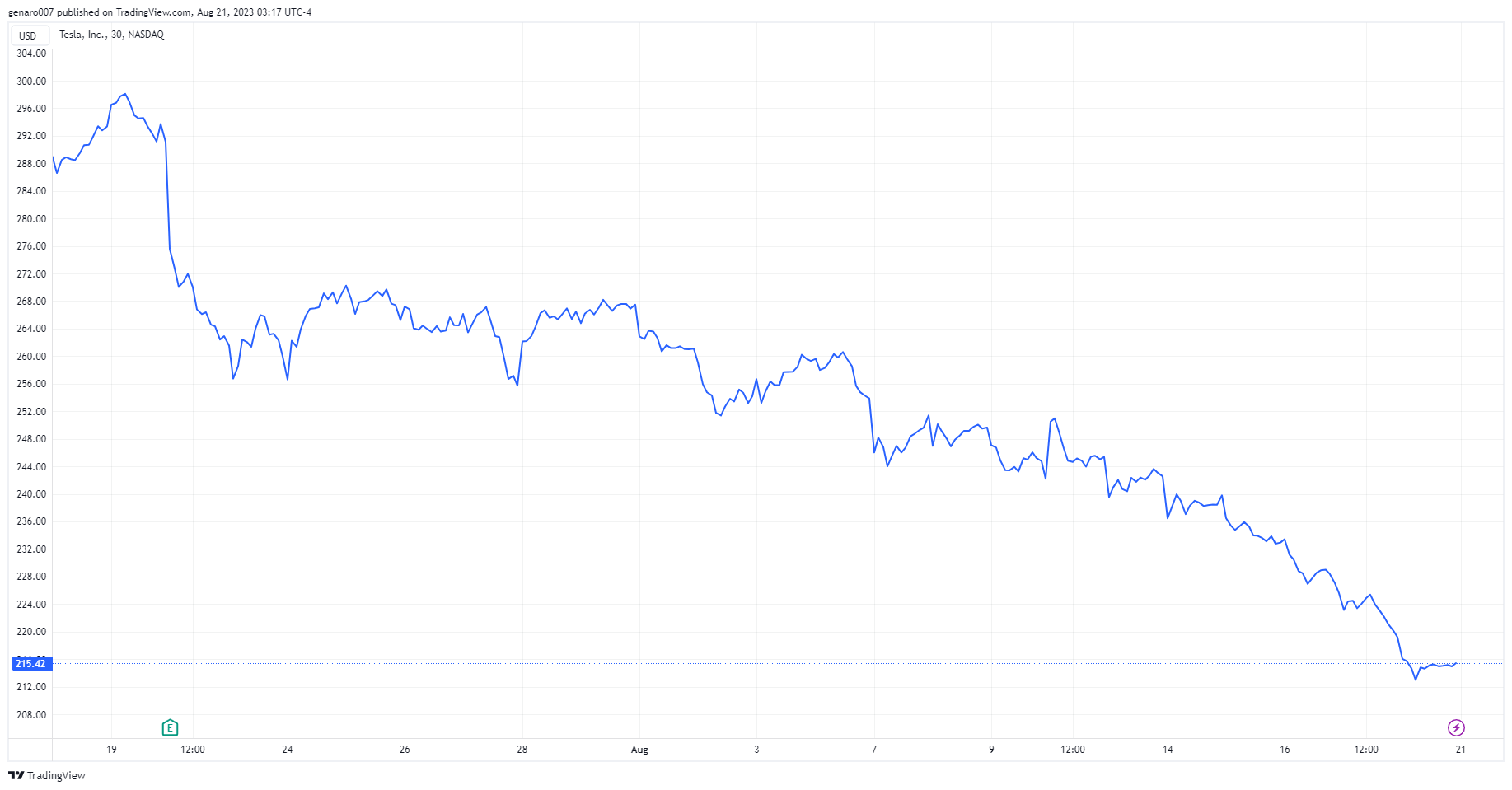

Tento týden byly řady poražených hojné. Tesla ztratila přes 11,19 %, ovšem navzdory tomuto propadu je investor, který drží Teslu od začátku roku, 74 % v plusu. Čínská společnost JD.com obchodovaná na americké burze jen potvrdila obavy o vývoj situace v Číně a ztratila 9,19 %. Dále si pohoršily firmy Warner Bros (-6,72 %), Airbnb (-6,72 %), Intel (-6,13 %), Meta (-6,1 %), Fortinet (-4,22 %) a mnoho dalších. Z tohoto krátkého výčtu je všem jasné, že na trhy dorazila vlna výprodejů. Otázka zní, jak dlouhou budou trvat a jaká je naděje na brzký obrat?

Přestože jsou důvody poklesu akciového trhu známé a například kolega Jaroslav Jarolím o nich často píše, nemusí se nutně jednat o krach způsobený odlivem prostředků od akciového trhu k dluhopisovému trhu. Zatím jde o klasické vybíraní zisků. Pokles trhů o 10 % přichází statisticky každý rok. Nesmíme zapomínat, že prakticky všechny velké americké technologické akcie mají za sebou neuvěřitelnou jízdu. Je tedy logické, že se investoři snaží své zisky pojistit.

Navíc je všeobecně známo, že právě v době poklesů je velmi výhodné mít k dispozici hotovost. Tím víc v dnešní době, kdy při šikovnosti investora může dojít k jejímu 5 až 6% zúročení. A to prakticky bez rizika. Ve skutečnosti jen stojíme na křižovatce, ze které se trhy můžou vydat oběma směry. Prozíravý investor bude připravený na obě varianty.

Co se stalo během týdne?

Pojďme si popořadě připomenout, co se během týdne událo. Investor si uvědomí, že trhy se dnes vlastně pohybují sem a tam, několikrát za den se na nás valí protichůdné informace. Minulý týden odstartovaly makroekonomické údaje z maloobchodu v USA. Samy o sobě nebyly vůbec špatné. Místo toho, aby trhy reagovaly pozitivně, jak by se dalo u tohoto typu informací čekat, začaly pochybovat, že se blíží konec restriktivní měnové politiky. Pokud nedojde k výraznějšímu útlumu maloobchodu, má americký Fed pořád velký prostor k dalšímu zvedání sazeb.

Úrokové sazby jsou již teď dost vysoko, mnohem výše, než by kdo čekal před rokem. Americká ekonomika se obdivuhodně drží, což je důvod pro další zvedání sazeb. Ani americký ekonomický obr však nemůže unést nekonečnou zátěž, jednoho dne se pod tíhou vysokých sazeb musí zkrátka zhroutit. Nikdo ovšem neví, kde tento bod leží. S jistotou můžeme říct pouze to, že si všichni mysleli, že je mnohem níž. Americká ekonomika dokáže pořád překvapit, což potvrdila i dobrá čísla z tamní výroby.

Zapomenutá Evropa

Hodně investorů sleduje pouze USA. To se může ukázat jako osudová chyba, protože makroekonomické údaje je potřeba sledovat i v Evropě. Zde situace není zdaleka tak dobrá a přitom jsou evropské sazby ještě nižší než ty americké. Opravené evropské HDP dosáhlo za druhé čtvrtletí slabých 0,3 %. Jen pro připomenutí, v USA to bylo 2,4 %. Můžeme říct, že Evropu táhnou především Francie a Španělsko s růstem 0,5 %. Ten se v případě Francie ocitl v ohrožení, protože v zemi se od července zvýšil státní tarif s elektřinou o 10 %, takže tamní zdražování bude pokračovat. Vysoká cena energií je pro růst HDP brzdou.

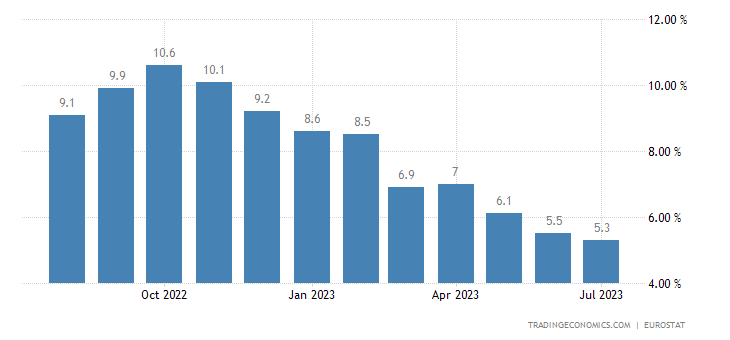

Aby toho nebylo málo, Eurostat potvrdil v Evropě vysokou inflaci, která dosahuje 5,3 %. USA jsou na tom i v této oblasti lépe, protože ji mají ve výši 3,2 %. Ve Spojených státech se také neustále vedou teoretické debaty, zda do země přijde recese, nebo ne. V Evropě by byl zázrak, kdyby nepřišla. Pokud nechce ECB radikálně oslabit euro a tím dodat inflaci novou energii, bude muset držet krok s Fedem, který s utahováním měnové politiky asi ještě nekončí.

Fed je připravený sazby zase zvýšit

Po dobrých makroekonomických údajích z USA přišlo také očekávané zveřejnění zápisu ze zasedání americké centrální banky. Nepřinesl nic nového a znovu potvrdil jednu věc, kterou všichni očekávají. V případě nepříznivých makroekonomických údajů je Fed připravený zvedat sazby dál. Naděje na rychlý obrat je v nedohlednu. Jedinou situací, v níž by Fed v nejbližší době změnil svou politiku, je další velká krize. Což si nikdo nepřeje včetně investorů. Přestože je inflace již pod kontrolou, klesá mnohem pomaleji, než by si přáli centrální bankéři. A to je důvod, proč mohou v měnové politice ještě přitvrdit.

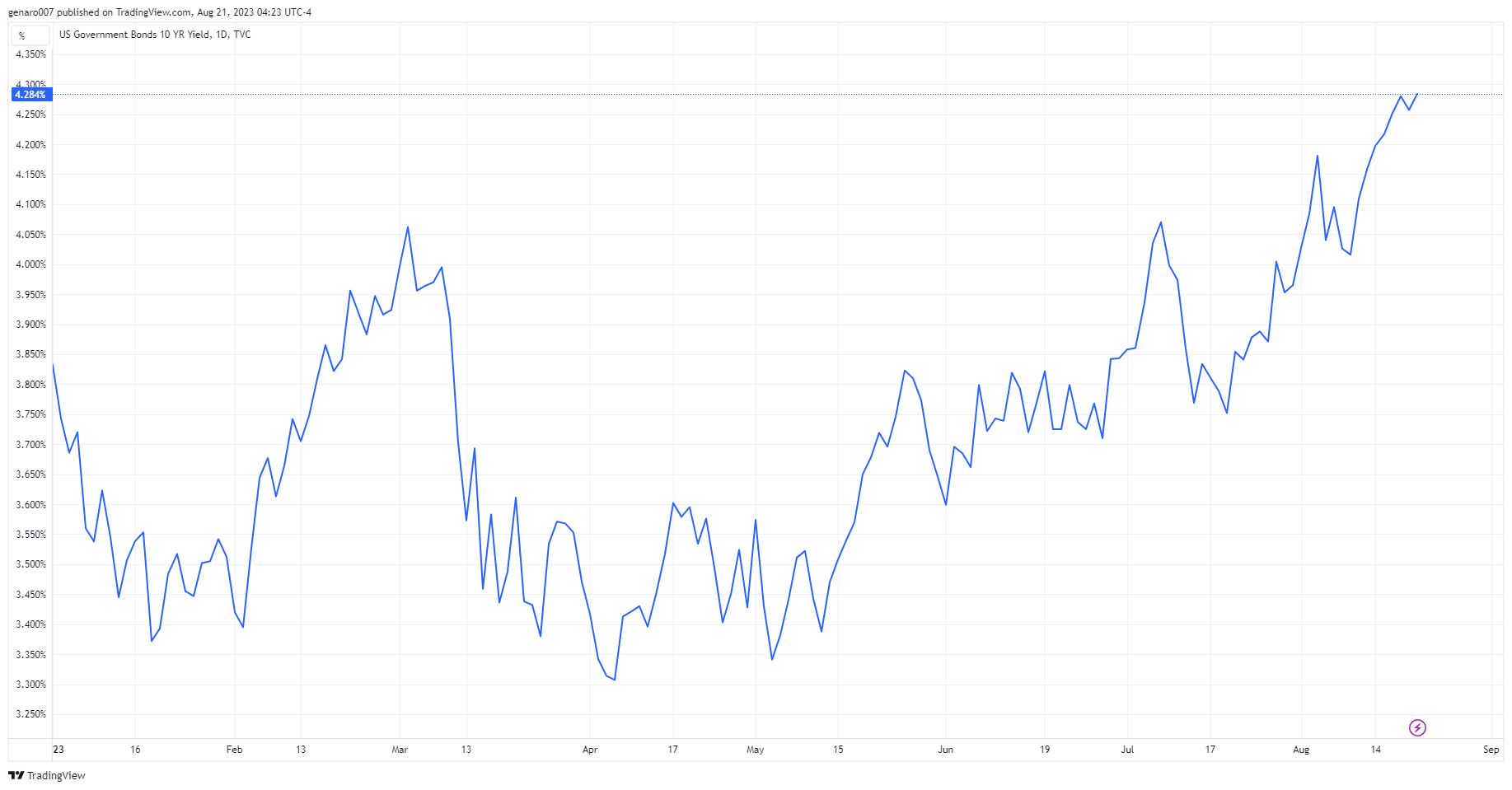

Proto také výnosy na amerických desetiletých dluhopisech dosáhly 4,3 %, naposledy byly tak vysoko v roce 2007. To nevěští nic dobrého, protože záhy poté přišla finanční krize, jejímž základem byly komplexní finanční produkty na hypotéky. Ty v USA v současnosti dosahují průměrně 7,2 %. V kombinaci s obecným růstem cen nemovitostí všude ve světě je na další krizi zaděláno. Když k tomu navíc přičteme velké dluhy na kreditních kartách, je situace okolo celkového zadlužení alarmující. Bude ještě chvíli trvat, než si většina lidí uvědomí, že zadlužovat se kvůli udržení svého životního standartu není v době zvedajících se úroků dlouhodobě udržitelné. Nikdo se skutečně nemůže divit, že trhy v současnosti padají.

Upadající Čína

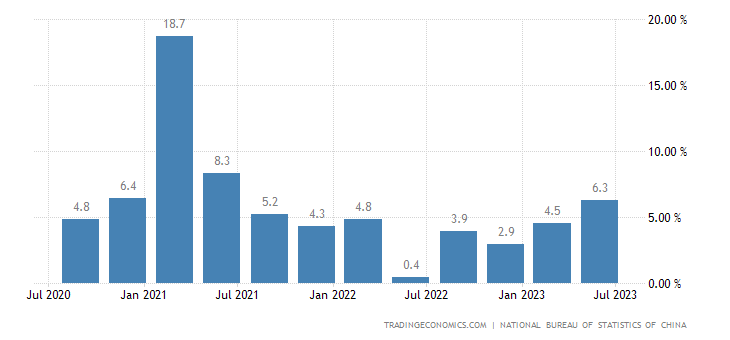

Aby toho nebylo málo, projevily se tento týden naplno dlouhotrvající problémy čínských developerů. Společnost Evergrande vyhlásila v New Yorku bankrot. Další velký developer Country Garden je na jeho pokraji, na zádech vláčí dluh 150 miliard euro. Celý čínský realitní trh a stavební aktivity v zemi jsou v ohrožení, protože přes 25 % čínského HDP tvoří stavební sektor. Odhaduje se, že jeho problémy sníží letošní celkové čínské HDP o 2 %.

Samozřejmě může být hůře. Čínská vláda problém akutně řeší. Můžeme se dočkat dalšího uvolnění tamní měnové politiky, které však s sebou nese problémy pro oslabující juan. Navíc čínská vláda zaujala k celé krizi dost zvláštní postoj. Aby situaci nezhoršila, rozhodla se již nezveřejňovat statistiky míry nezaměstnanosti mladých lidí.

Když všichni dělají totéž, není to správně

O čínské krizi by se dalo psát dlouho a hodně zajímavých věcí, ale zastavme se pouze u jedné, která však ukazuje důležitý aspekt řešení osobních financí. Finanční bublina často vzniká tak, že se velké množství lidí sice rozhodne jednat racionálně, avšak ve stádové racionalitě. Když všichni společně investují do jednoho aktiva, má to za následek právě finanční bublinu.

Navzdory svému názvu není Komunistická strana Číny příliš komunistická. Čínské důchody jsou obecně velmi malé, jde spíše o symbolickou dávku, která důstojné stáří nezajistí. V důsledku toho se však v Číně neplatí skoro žádné sociální pojištění. Čínská práce je tak levná, protože není zatížena velkými odvody jako v západním světě. Tato neskonalá konkurenční výhoda má ale svou odvracenou tvář. Čínský občan se musí o své zajištění ve stáří postarat prakticky sám. Jednou z nejlepších možností je vlastnit investiční nemovitost. Protože nájmy rostou společně s inflací, je nákup investičního bytu velmi dobrou pojistkou na stará kolena.

Když všichni dělají totéž, neznamená to, že jde o správnou věc. Zájem o developerské projekty byl v Číně obrovský. Myšlenka investičního bytu je dobrá, jen pokud je po takových bytech poptávka. A jelikož Čína se dostává do demografické krize, není tato poptávka u mladé generace velká. Zato ta starší ji drží uměle nahoře, protože se chce zajistit na stáří. Jde o klasickou učebnicovou bublinu, kterou realita vždy nechá splasknout. Investor by neměl nikdy zapomenout, že důležitá je reálná poptávka.

Další těžký týden na světových trzích

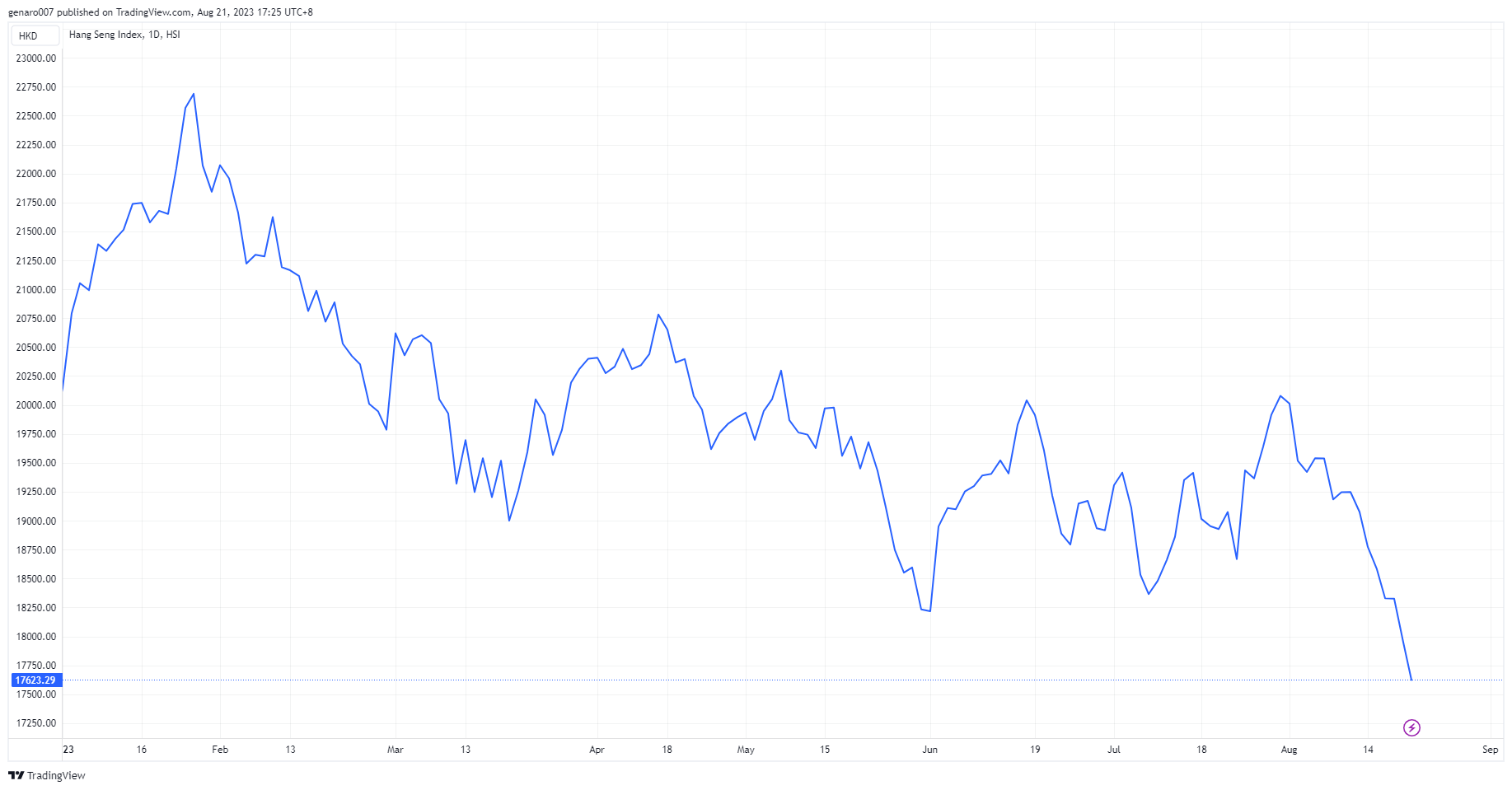

V této velmi negativní konstelaci se trhy musely zákonitě propadat. V podstatě z žádného světadílu nepřišla dobrá zpráva. Nejhůř na tom byly čínské trhy. Hongkongský Hang Seng tento týden přišel o 6,12 %, přičemž od začátku roku je ve ztrátě 9,47 %. Čínské akcie mají namířeno k tomu stát se propadákem roku. Burza v Šanghaji přišla za týden o 2,19 %. Ztrátám neunikla ani ta japonská, index Nikkei odepsal 3,11%.

V Evropě nebyla situace o nic lepší. Velké Británii se ekonomicky nedaří, vysoká inflace libru oslabuje. Britský FTSE za minulý týden odepsal 3,48 %, do červených čísel se ale dostal i z hlediska vývoje od začátku ledna (-2,54 %). Britské akcie tak v rámci Evropy aspirují na propadák letošního roku. Francouzský CAC40 sice odepsal 2,40 %, ale drží se v ročním zisku 10,6 %. Německý DAX oslabil o 1,63 %.

V zámoří pokračovaly výprodeje, především technologických akcií. Index Nasdaq ztratil 2,59 %, S&P 500 pak 2,11 %. Defenzivní zaměření indexu Dow Jones taktéž nepomohlo, propadl se o 2,21 %.

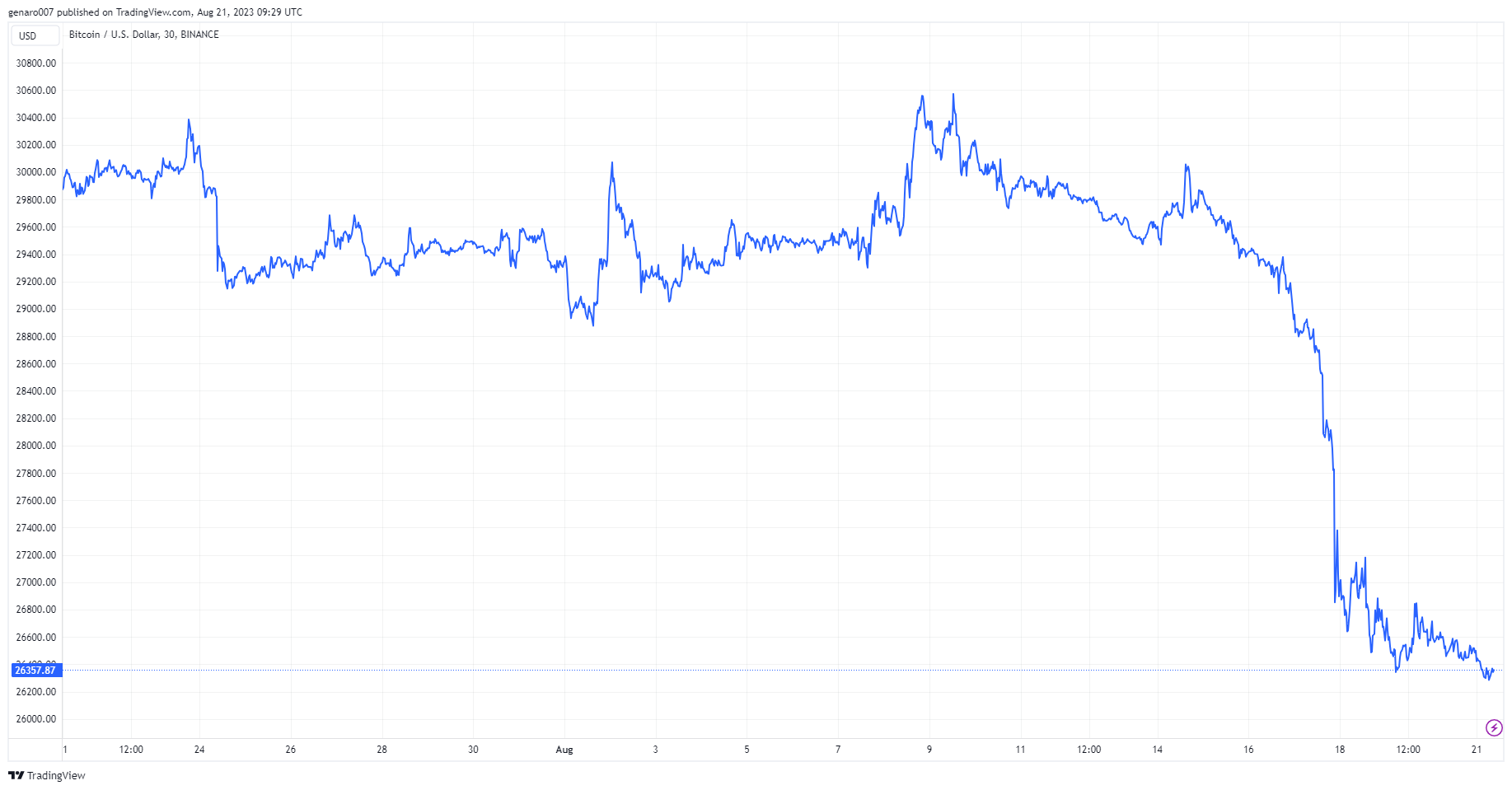

Propad bitcoinu ukončil okurkovou sezónu

Bitcoin prožíval léto překvapivě stabilně, pokles akcií nijak neovlivnil jeho vývoj. Až v noci ze 17. na 18. srpna se ledy pohnuly a bitcoin zažil skokový propad. V době psaní článku se nejsledovanější kryptoměna propadla o 11 % za týden. To je hodně. Navíc se pořádně neví, co za tím stojí. V první chvíli se rozšířily spekulace, že Elon Musk své bitcoiny prodal. Následně se mluvilo o negativním vyjádření jednoho člena americké komise pro cenné papíry, který si myslí, že tvorba kryptoměnových ETF bude zamítnuta. Taktéž se spekulovalo, že se investoři do kryptoměn nyní začnou orientovat na dluhopisový trh.

Těžko říct, co přesně za propadem bitcoinu stálo. Poslední z jmenovaných vysvětlení mi připadá nejvíc přitažený za vlasy. Investoři do kryptoměn očekávají od své investice zhodnocení řádově v desítkách procent za rok nebo možná ještě dřív. Americké desetileté dluhopisy nabízejí pouze nudných a stabilních 4,3 % ročně, což nemůže investory do kryptoměn vůbec přesvědčit. A to nemluvím o tom, že dluhopisový trh může být roky velmi nudný.

Pro mě osobně je propad bitcoinu známka toho, že se na trzích pomalu, ale jistě vytrácí chuť riskovat. Kdo koupil bitcoin před měsícem, čekal, že popoleze o nějakých deset procent nahoru. To se nestalo, a tak se tohoto aktiva v dnešním nejistém světě raději zbaví. Chuť riskovat jde při každodenní záplavě negativních zpráv dolů. Pokud bude propad bitcoinu pokračovat, může to podpořit silnější výprodeje na akciových trzích. V opačném případě, tedy při zastavení propadu ceny a její stabilizaci, by to naznačovalo možný obrat i na akciovém trhu.

Závěr: Rozptýlí pochmurnou náladu výsledky Nvidia?

Mnoho důvodů k obratu současné tendence není. Existuje však minimálně jedna událost, která by mohla negativní trend zvrátit. 23. srpna své hospodářské výsledky zveřejní Nvidia. Již dnes víme, že budou dobré. To však nezaručuje, že je investoři ocení, protože očekávají především pozitivní výhled do budoucnosti. Jestli ho Nvidia poskytne, chytnou technologické akcie spojené s umělou inteligencí druhý dech.

Nvidia vyrábí čipy nezbytné pro rozvoj umělé inteligence. Pokud investice do čipů porostou, znamená to, že náklady na vývoj softwarů budou následovat. Firmy dodávající software pro umělou inteligenci by měly růst několikanásobně rychleji než výrobci hardwaru. Dobré výsledky a výhledy Nvdiie tak mohou nastartovat novou nákupní vlnu pro tyto firmy.