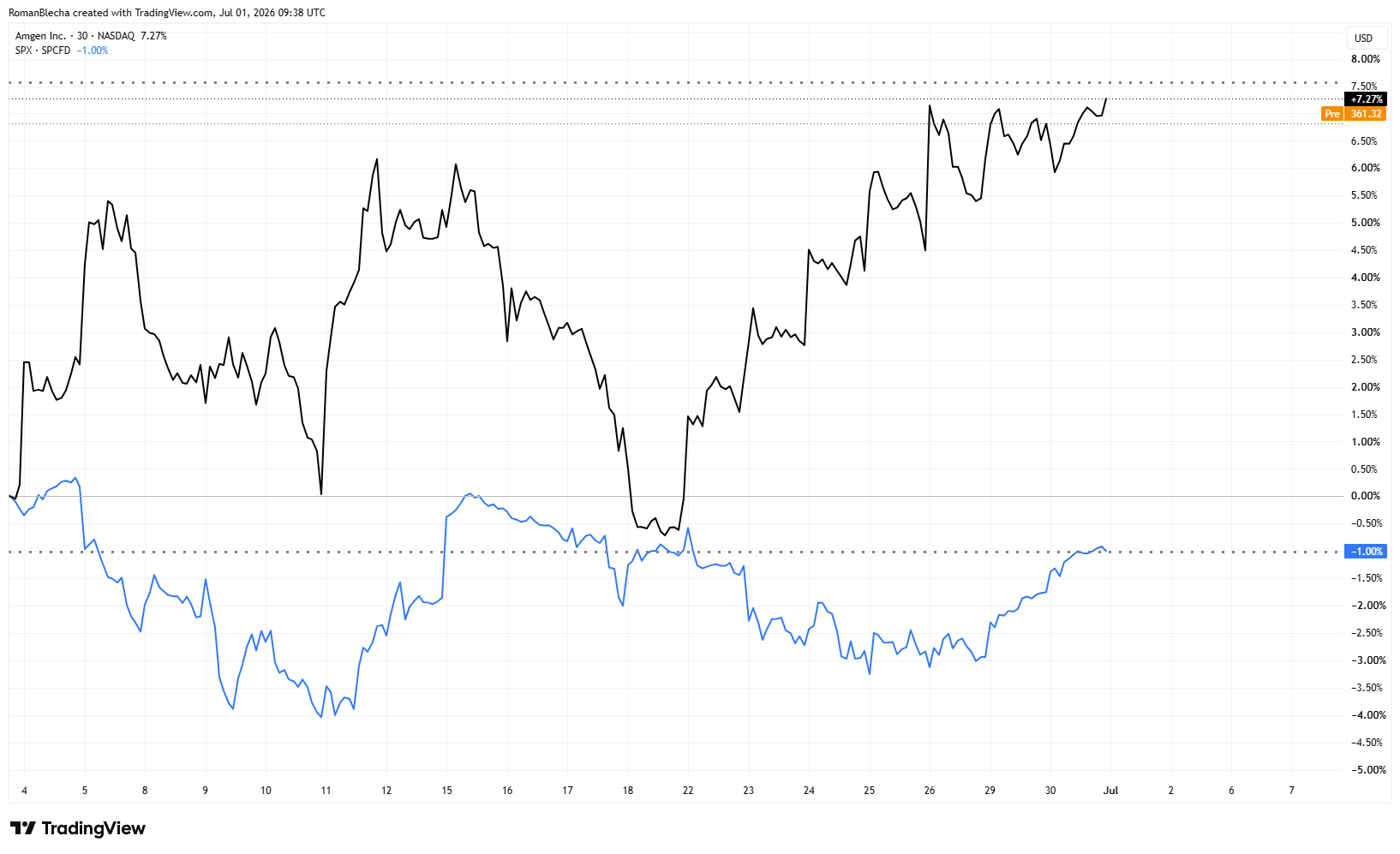

Akcie biotechnologického gigantu Amgen (AMGN) za poslední měsíc posílily o zhruba 7 %, zatímco index S&P 500 ve stejném období klesl o 1 %. Širší biotechnologický sektor přidal jen okolo 2 %, což naznačuje, že investoři stále čekají na silnější impuls.

Samotný biotechnologický sektor přidal kolem 2 %, což naznačuje, že investoři zatím čekají na silnější impuls. Přesto fundamenty společnosti zůstávají stabilní a analytické odhady zatím nenaznačují výraznější zhoršení výhledu.

Získejte jednu akcii zadarmo za registraci

Klikněte na otevřít účet a vložte kód KRYPTOMAGAZIN do políčka pro referenční kód. Pak klikněte na SAVE a dokončete registraci. Podmínky akce: https://link-pso.xtb.com/pso/4Zs2Q

POZOR: Investování je rizikové.

Odhady zisku se nehýbou – trh čeká na impuls

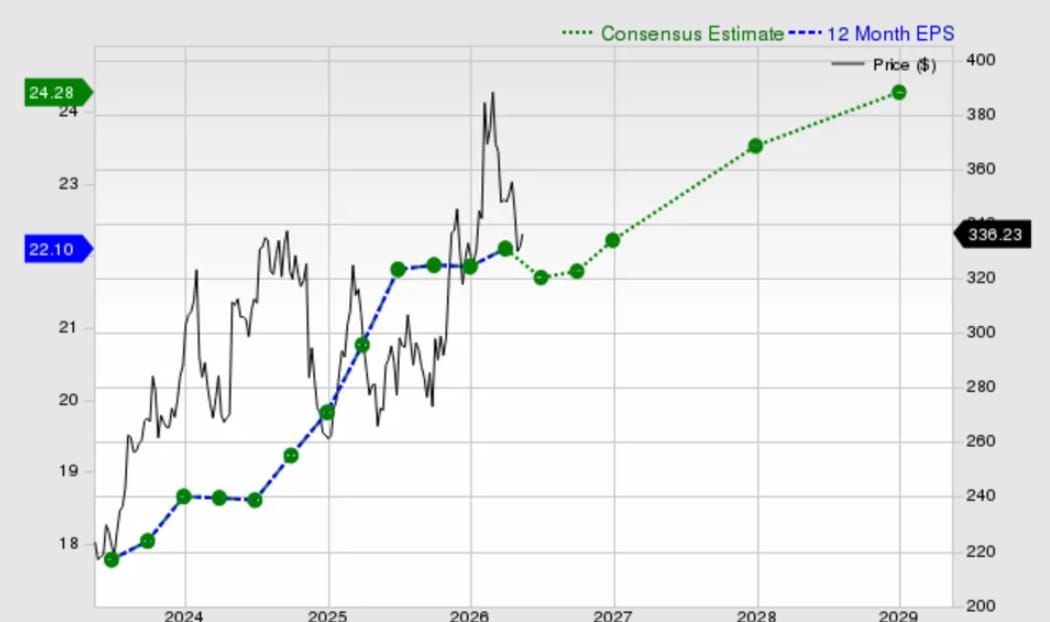

Jedním z nejdůležitějších ukazatelů pro investory jsou výhledy budoucích zisků. V případě společnosti Amgen zůstávají odhady analytiků prakticky beze změny.

Analytici pro aktuální čtvrtletí očekávají zisk na akcii 5,60 USD, což představuje meziroční pokles o 7,8 %. Během posledních 30 dnů se tento odhad nijak nezměnil.

Pro celý fiskální rok se počítá se ziskem na akcii 22,26 USD, což znamená meziroční růst o 1,9 %. V příštím roce by pak měl zisk dále vzrůst na 23,70 USD na akcii, tedy přibližně o dalších 6,5 %. Ani tyto odhady analytici během posledního měsíce neupravovali.

Stabilita těchto odhadů ukazuje, že analytici zatím nevidí důvod své projekce upravovat. Právě výsledková sezóna proto může být momentem, který očekávání trhu výrazněji změní.

Prozkoumejte akcie Amgen na platformě XTB

Riziko ztráty kapitálu.

Tržby rostou o necelá 3 % – růst zatím nezrychluje

Vedle zisků sledují investoři také tempo růstu tržeb. Konsenzus pro aktuální čtvrtletí počítá s tržbami kolem 9,44 miliardy dolarů, což znamená meziroční růst o 2,9 %.

Za celý letošní rok se očekávají tržby ve výši 37,82 miliardy dolarů, zatímco v příštím fiskálním roce by měly dosáhnout přibližně 38,7 miliardy dolarů. Tempo růstu tedy zůstává pozitivní, ale nijak výrazně nezrychluje.

Pro trh tak bude důležité sledovat, zda se společnosti podaří růst tržeb postupně zrychlit, nebo zda bude pokračovat spíše konzervativní vývoj.

Amgen překonal odhady ve čtyřech kvartálech po sobě

Poslední zveřejněné hospodářské výsledky ukázaly, že Amgen si stále drží solidní provozní výkonnost.

Společnost vykázala tržby 8,62 miliardy dolarů, což představovalo meziroční růst o 5,8 %. Zisk na akcii dosáhl 5,15 USD, zatímco ve stejném období před rokem činil 4,90 USD.

Důležité je, že firma překonala očekávání trhu jak na úrovni tržeb, tak zisku. Tržby byly vyšší přibližně o 1,7 %, zatímco zisk na akcii překonal konsenzus téměř o 8,9 %. Takový výsledek navíc nebyl ojedinělý. Amgen dokázal překonat odhady analytiků ve všech posledních čtyřech čtvrtletích.

Kam dál? Rozhodnou nové výsledky a výhled managementu

Z pohledu obchodníků nyní nejde ani tak o historii, ale o další katalyzátory. Z pohledu ocenění se akcie Amgen obchodují přibližně na úrovni srovnatelných společností v odvětví. Další vývoj bude záviset hlavně na nových výsledcích a aktualizovaném výhledu managementu.

Pokud společnost potvrdí pokračující růst zisků a tržeb nebo nabídne optimističtější výhled pro další čtvrtletí, může se zájem investorů rychle zvýšit. Naopak slabší prognóza by mohla znamenat pokračování nevýrazného vývoje.

Prozatím tak Amgen zůstává akcií se stabilními fundamenty, ale bez silného krátkodobého katalyzátoru. Právě nadcházející výsledky mohou rozhodnout o tom, zda se titul vydá k novým maximům.

rostou o 17 %. Zisková marže 27 % a 64 let rostoucích dividend lákají investory")