Známý investor Michael Burry, který předpověděl hypoteční krizi v roce 2008, na sebe opět strhl pozornost. Jeho fond Scion Asset Management v prvním čtvrtletí roku 2026 rozšířil pozice v technologických firmách, z nichž nejvíce vyčnívá PayPal. Podle analytiků trh tyto akcie aktuálně špatně oceňuje a Burry toho využívá. Sází na jejich výrazný růst.

Zatímco povinná hlášení 13F ukazují pouze to, co Burry nakoupil, on sám na svém profilu platformy Substack poměrně výjimečně, ale zcela otevřeně vysvětlil své důvody. Jeho komentář k PayPalu byl v tomto případě stručný a jasný – plyne z něj, že extrémní podhodnocení dělá z firmy vysoce atraktivní cíl pro investiční fondy i možné strategické kupce.

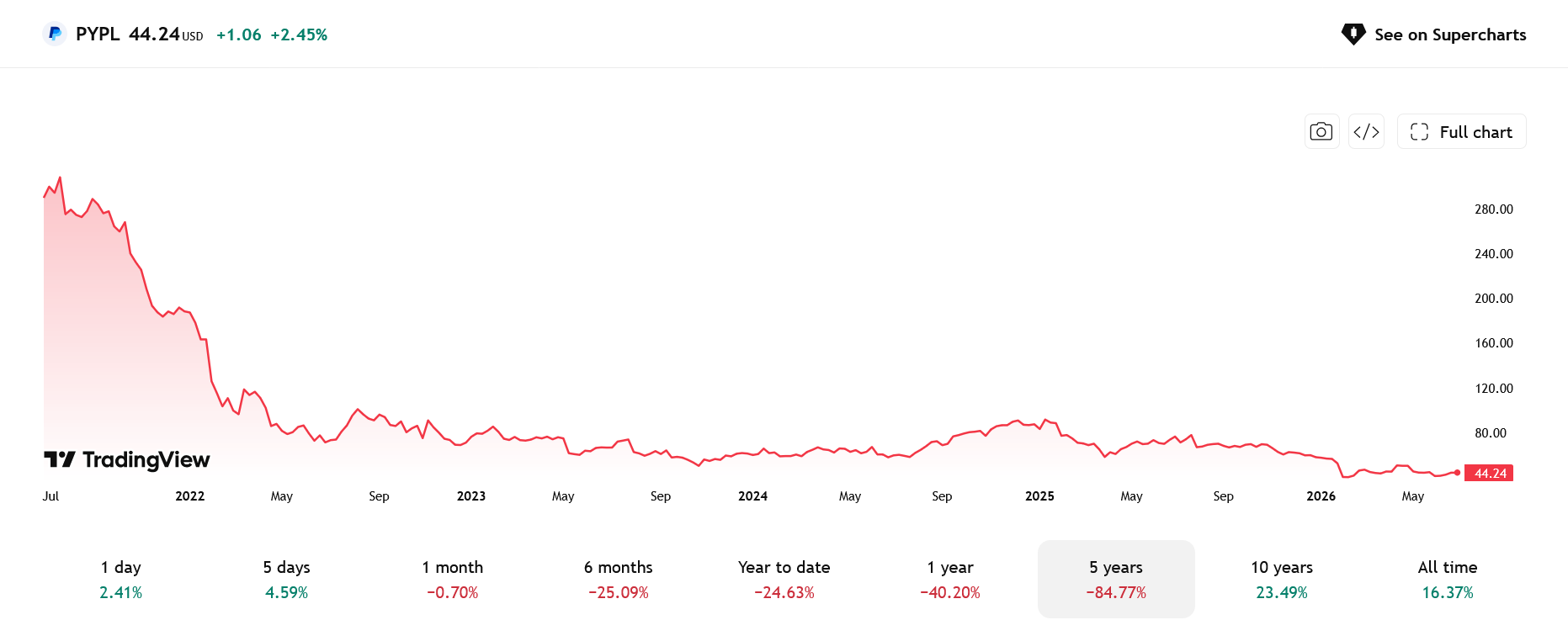

Proč PayPal? Šest miliard dolarů volného cash flow a dno po propadu

Propad akcií PayPal o zhruba 85 % z jejich pandemického vrcholu vytvořil podle Burryho takzvané tvrdé dno. Nejde o to, zda platební gigant porazí Apple Pay nebo Stripe v rychlosti růstu. Jde o obrovskou hodnotu uživatelské základny a stabilní příjmy, které Wall Street v současnosti trestuhodně a nelogicky ignoruje.

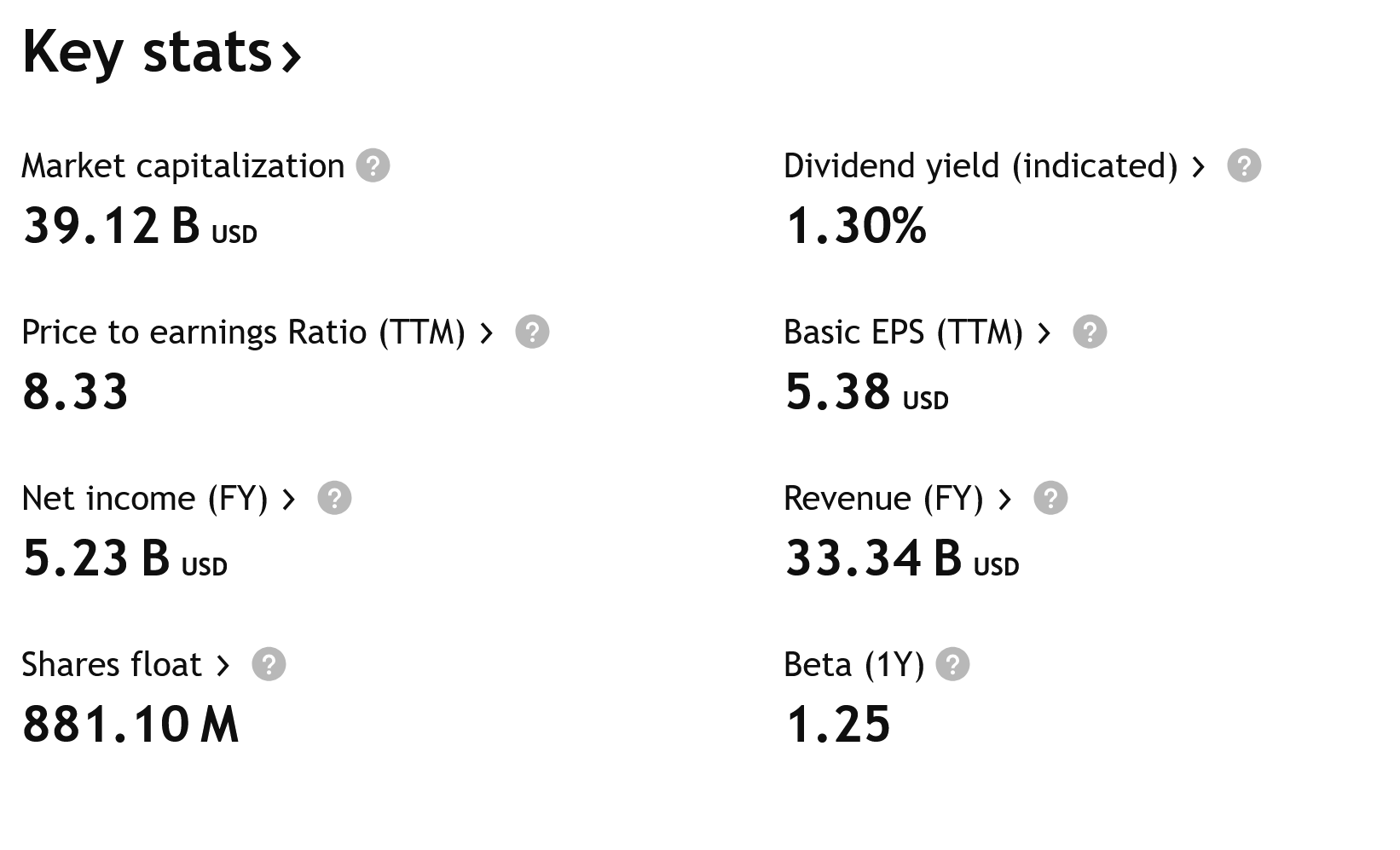

PayPal generuje ročně masivní volný peněžní tok, který loni dosáhl přibližně 6 miliard dolarů. Právě tato výjimečná schopnost vytvářet hotovost přitahuje soukromé kapitálové společnosti a velké korporace. Ti totiž na rozdíl od běžných investorů nehodnotí firmy podle aktuálního tržního sentimentu, ale podle reálného výnosu z vlastněných aktiv.

Aktuální ocenění dělá z PayPalu jednu z nejlevnějších firem ve svém oboru. Poměr ceny k ziskům (P/E) se pohybuje na neuvěřitelně nízké úrovni 8. Průměr odvětví je přitom dvojnásobný. Podle expertů tak trh dává na tyto akcie nesmyslně vysokou slevu, která naprosto neodpovídá dlouhodobé finanční síle tohoto technologického obra.

Tato situace dává smysl i z pohledu dalších velkých hráčů. Nezávislé analýzy potvrdily, že se PayPal stává velmi pravděpodobným cílem institucí a fondů. Pozornost mu věnuje například gigant Societe Generale.

Ukazuje se tak, že Michael Burry rozhodně není jediným finančním expertem, který nyní cítí obrovskou šanci na obrovský potenciál PayPalu ke zhodnocení kapitálu.

Získejte jednu akcii zadarmo za registraci

Klikněte na otevřít účet a vložte kód KRYPTOMAGAZIN do políčka pro referenční kód. Pak klikněte na SAVE a dokončete registraci. Podmínky akce: https://link-pso.xtb.com/pso/4Zs2Q

POZOR: Investování je rizikové.

Burryho styl: kupuje kvalitní firmy, když je trh nenávidí

Zásadním prvkem, který dodává sázce na PayPal na síle, je aktivní program zpětného odkupu akcií. Společnost stahuje své cenné papíry z trhu za ceny hluboko pod její vnitřní hodnotou. Z dlouhodobého hlediska to strukturálně podporuje růst ceny zbývajících akcií a chrání všechny držitele před dalšími drtivými tržními propady.

Když firma jako PayPal odkupuje vlastní akcie zpět z trhu, snižuje jejich celkový počet v oběhu. To znamená, že se celý zisk firmy nově dělí mezi menší množství akcií – a na každou zbývající akcii tak připadá větší část zisku (roste ukazatel zisku na akcii, EPS). Pro drobného investora, který akcie drží dál, to má dva příjemné důsledky: jeho podíl na firmě se fakticky zvětšuje, aniž by musel cokoli dokupovat, a rostoucí zisk na akcii obvykle tlačí cenu akcie nahoru.

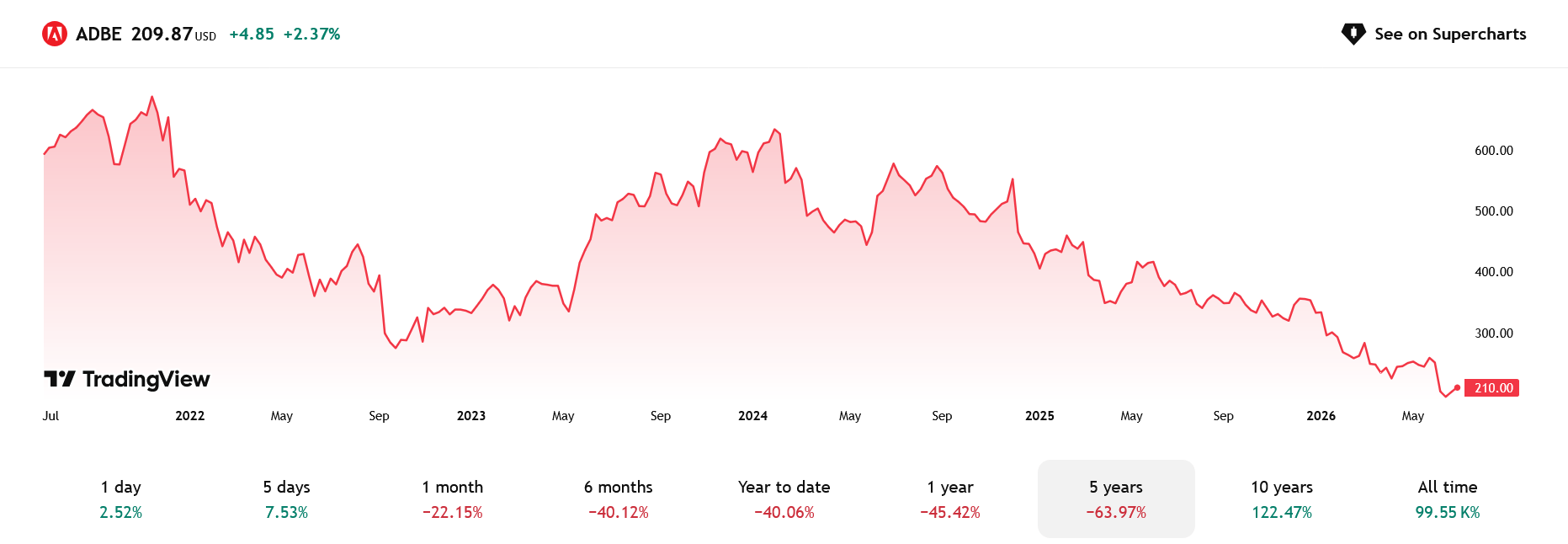

Podobný vzorec vidíme u dalších obchodů. Burry nedávno investoval do firem jako Adobe, Alibaba či Veeva Systems. Všechny pak sdílejí společný jmenovatel: jde o zavedené, extrémně ziskové byznysy s minimálním zadlužením. Co je však odlišuje, že se aktuálně nachází pod tlakem nebo v delším medvědím trhu. Burry tyto masivní plošné výprodeje s klidem označuje za zcela iracionální paniku.

Například u společnosti Adobe, jejíž akcie citelně klesly, Burry zdůraznil, že hrubé marže bezpečně zůstávají blízko svých historických maxim. Dav investorů podle něj přehnaně reaguje na obavy kolem nahrazení softwaru Adobe umělou inteligencí. A s tím, jak klesá jejich cena, vzniká i potenciální příležitost, které se někteří chystají využít. Otázkou však je, zda se to vyplatí.

Míra transparentnosti ohledně těchto velkých sázek je však ze strany Burryho relativně neobvyklá. Byl totiž vždy ohledně svého uvažování spíše zdrženlivý a poněkud tajemný.

Současným značně otevřeným zdůvodněním však vysílá jasný signál – pravděpodobně má velmi silné přesvědčení a očekává u uvedených akcií PayPalu brzký obrat.

Vedení PayPalu jako klíčový problém

Důležitým bodem, který Michael Burry otevřeně zkritizoval, je negativní vliv vedení. Výslovně totiž upozornil na skutečnost, že neustálé změny ve vrcholovém managementu firmě škodí. I tento faktor tak má na jeho akcie zásadní negativní vliv.

Současný generální ředitel Alex Chriss již pomalu zavádí opatření směřující ke stabilizaci marží. Oficiální plány slibují, že se veškeré úsporné kroky pozitivně promítnou do zisků během následujících 2 let. Podaří-li se vedení uklidnit chaos uvnitř firmy, nálada široké veřejnosti se může prakticky ze dne na den otočit.

Učebnicový Burry: krátkodobá bolest za šanci na velký obrat

PayPal se nyní zdá být krásným příkladem typu obchodu, který Burry dlouhodobě provádí – v podstatě vždy jde tak trochu proti proudu. To znamená, že počítá s krátkodobými ztrátami, ale s potenciálně velmi výnosnou šancí na obrat. Stejný postup ho koneckonců v minulosti dovedl ke slávě a přinesl mu stovky milionů čistého zisku.

PayPal dál spolehlivě zpracovává biliony korun a drží síť stovek milionů aktivních uživatelů, což vytváří velmi silný konkurenční příkop. I když jeho systém pro digitální platby čelí tlaku modernějších konkurentů, tak masivní uživatelskou základnu mu vůbec není snadné převzít.

Pro investory z toho plyne jednoduché poučení: místo honby za rizikovými startupy se často vyplatí sledovat podhodnocené, ziskové a zavedené firmy. V případě PayPalu navíc nízké ocenění výrazně vyvažuje rizika, protože většina hlavních valuačních modelů akcie stále hodnotí jako výrazně levné.

Prozkoumejte akcie Paypal na platformě XTB

Riziko ztráty kapitálu.