Obchodování v září 2023 nebude procházkou růžovým sadem. Historicky patří září k měsícům, kdy akciové trhy zažívají velké propady. Stačí si vzpomenout na 11. 9. 2001 nebo 15. 9. 2008, kdy jsme se dozvěděli o pádu prestižní banky Lehman Brothers. Jaké překvapení nachystá devátý měsíc v roce letos?

Kdy udeří recese?

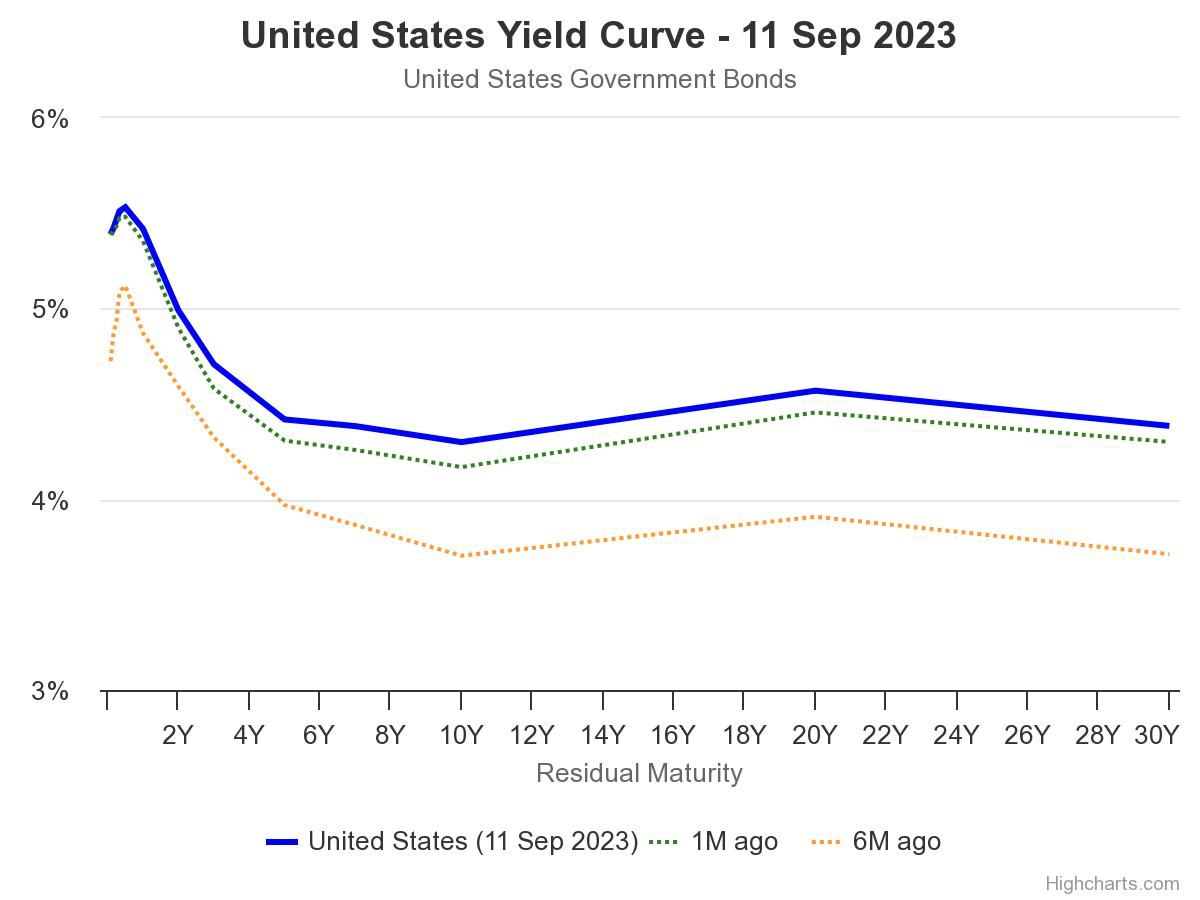

Negativní předpovědi se navíc množí jako houby po dešti. V podstatě každý den některý z analytiků nebo správců velkých fondů vystoupí s tím, že ekonomická recese nebo burzovní krach je blízko. Ano, mají pravdu v tom, že při zvedání úrokových sazeb vždy dojde k recesi, která následně způsobí výprodej na akciových trzích. Neklamným příznakem blížící se recese je převrácení výnosové křivky na amerických dluhopisech. Co nám k tomuto jevu říká historie?

Od roku 1998 k němu došlo čtyřikrát: 1998, 2000, 2006 a 2019. Recese pak přišla v rozmezí 578, 424, 699 a 182 dní. Trhy a mnozí komentátoři nemají moc dlouhou paměť a počítají s tím, že recese nastane velmi rychle jako v posledním případě v roce 2019. Jenomže tehdy ekonomika fungovala, můžeme-li to tak říct, v pravidelném režimu, kdy na ni dopadaly především dlouhodobé problémy, které neuměl nikdo vyřešit.

Současná situace je jiná: nejdřív velká pomoc ze strany státu, následně inflace a nebývale rychlé zvedání úrokových sazeb americkým Fedem. To vše způsobilo zvláštní koktejl, při němž lze jen těžko odhadovat, kdy dojde k výbuchu. Nyní od převrácení výnosové křivky (30. 6. 2022) uběhlo 439 dní.

Jak lehké je předpovědět burzovní krach

Když vyřadíme rok 2019, kdy recese přišla velmi rychle, a zprůměrujeme tři ostatní doby krizí, dostaneme se k průměru 567 dní. Pokud tedy nenastala recese dnes nebo tento měsíc, není to nic, co by vybočovalo z průměrných hodnot. Kdybychom se řídili průměrem, měli bychom se recese dočkat na začátku příštího roku.

Chtěl bych podtrhnout jeden bod, a tím je skutečnost, že v současnosti je velmi lehké předpovídat ekonomickou krizi. Proč? Jak jsme viděli výše, k recesi někdy dojít musí. Září je psychologicky náročný měsíc, a tak není divu, že by byl vhodný i pro burzovní krach. Analytik nebo správce fondu, který krach předpoví, má velmi výhodnou pozici.

Když se trefí, zajistí si tím dlouholetou mediální slávu. Pro správce fondů je to ještě větší příležitost, protože pokud jeho předpověď dojde naplnění, jeho fond bude mít obrovskou reklamu. Noví klienti se jen poženou. Anebo se netrefí, ale nemusí si lámat hlavu, protože hned další den se objeví někdo jiný, kdo krach předpoví. Všichni samozřejmě zapomenou na předchozí nenaplněnou předpověď a analytik tak má další pokus. Nyní platí, že pokud nedojde k recesi do konce roku, určitě se tak stane v příštím. Tato prognóza má velkou pravděpodobnost, dosahuje kolem 95 %.

Akcie Apple pod tlakem kvůli geopolitice

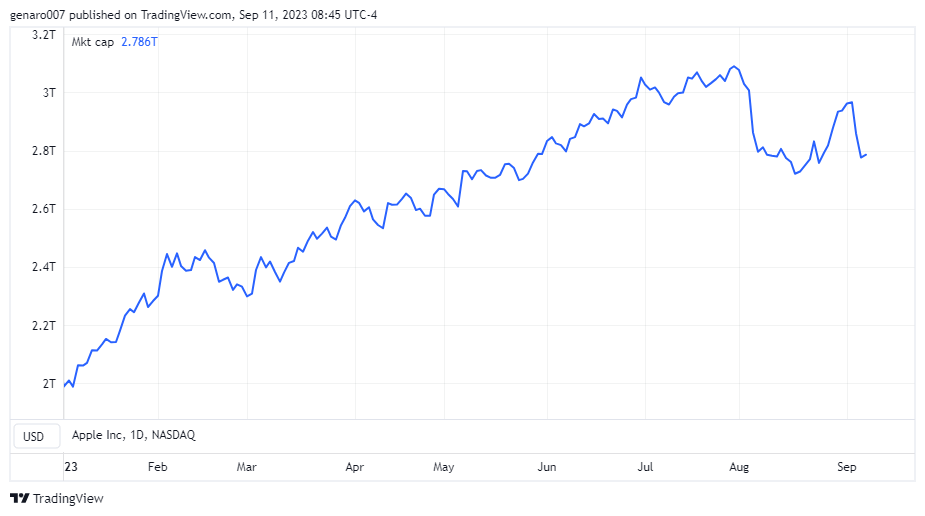

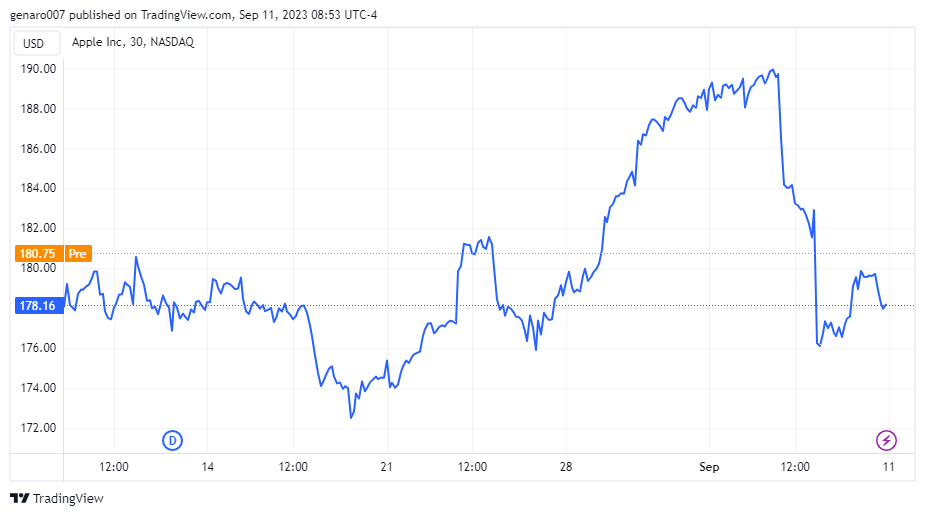

Společnost Apple za sebou nemá dobrý týden. Její akcie za posledních pět dnů odepsaly 6 %, přičemž v jednu chvíli dokonce ztrácely přes 8 %. Důvodem bylo opatření čínské vlády, která zakázala státním zaměstnancům používat v práci telefon této americké značky.

Peking v podstatě neudělal nic nepředpokládaného, pouze zavedl totéž co nedávno USA. Ani tam nesmí státní zaměstnanci používat v práci telefony od čínských výrobců. Čína tak jen oplácí stejnou mincí. I když je tamní trh pro Apple až na třetím místě (okolo 16 % tržeb) a iPhony kupují nejenom státní zaměstnanci, investory vystrašila připravenost Číny odpovídat na americké zákazy. Asijská země se totiž nenachází v dobré ekonomické situaci. Každé další podobné omezení nebo stupňování obchodního tlaku její ekonomice nepřidá.

Tržní kapitalizace společnosti Apple se dostala na 2,78 bilionů dolarů. Její akcie tak citelně ztratila od svého nedávného vrcholu, kdy s velkou pompou překonala tříbilionovou hranici. Během několika týdnů se tak vypařilo 220 miliard. Jen pro představu, český HDP v roce 2021 dosáhl 281 miliard dolarů. Je to tedy, jako by celoroční ekonomická aktivita celého Česka zmizela ze zemského povrchu. To jen dokazuje absurditu současného burzovního světa.

Zpráva o zákazu přišla pro Apple v nejméně vhodnou dobu, protože v září se máme dočkat představení nového iPhonu 15. Podle některých analytiků má jít skutečně o technickou novinku a komerční úspěch. Analytici z Wedbush Securities dokonce předpokládali, že tento nový model by mohl přinést růst akcií Apple v podobě 20 %.

Nyní je vše ohroženo, protože vidíme, že Čína má v ruce pořád velký trumf. Kdyby se z geopolitických důvodů rozhodla omezit domácí výrobu (Apple zde stále vyrábí 90 % svých iPhonů), znamenalo by to pro akcie společnosti pohromu. Jelikož mají velkou váhu v indexu Nasdaq a ve fondu Berkshire Hathaway, stáhl by jejich pád celou burzu.

Drahá ropa se začíná projevovat na čerpacích staních

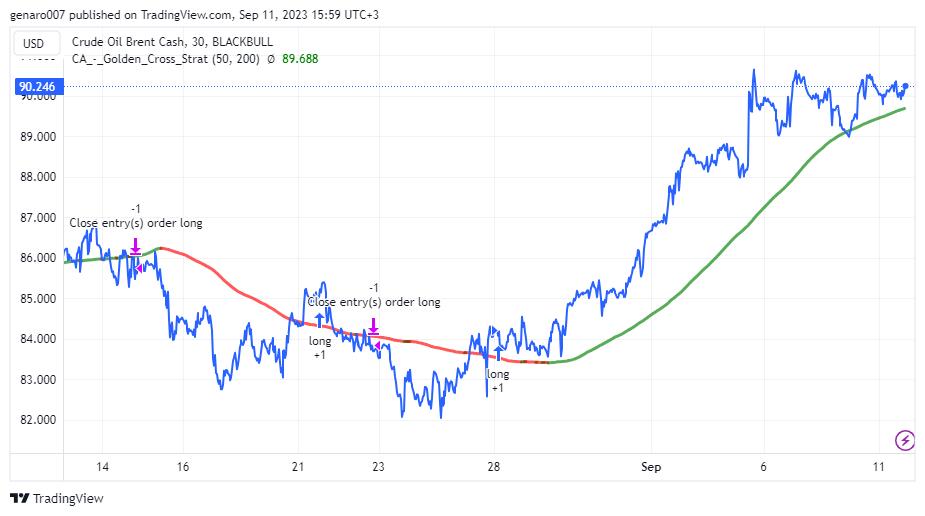

Saúdská Arábie a Rusko oznámily již minulý týden, že režim snížené produkce ropy bude pokračovat do konce roku. Toto prohlášení posílilo ceny ropy, která byla v růstovém modu i bez toho. Z pohledu technické analýzy jsem byla realizována oblíbená figura Golden Cross, která předpovídá silný růst ceny.

Je možné, že se ropa bude chovat podle zásad technické analýzy a půjde ještě nahoru. Nesmíme však zapomínat, že se taktéž říká, že cena nad 100 dolarů za barel je dalším spouštěčem recese. Drahá ropa totiž přirozeně tlumí ekonomický život. Bude to i velká rána pro českou ekonomiku, protože poté co vláda v srpnu zpět navýšila daň z nafty, cena ropy roste a spolu s oslabující českou korunou tvoří nebezpečný mix, který skončí dalším tlakem na ekonomickou aktivitu a růstem inflace.

79 % účtů drobných investorů přichází o peníze při obchodování s CFD s tímto poskytovatelem.

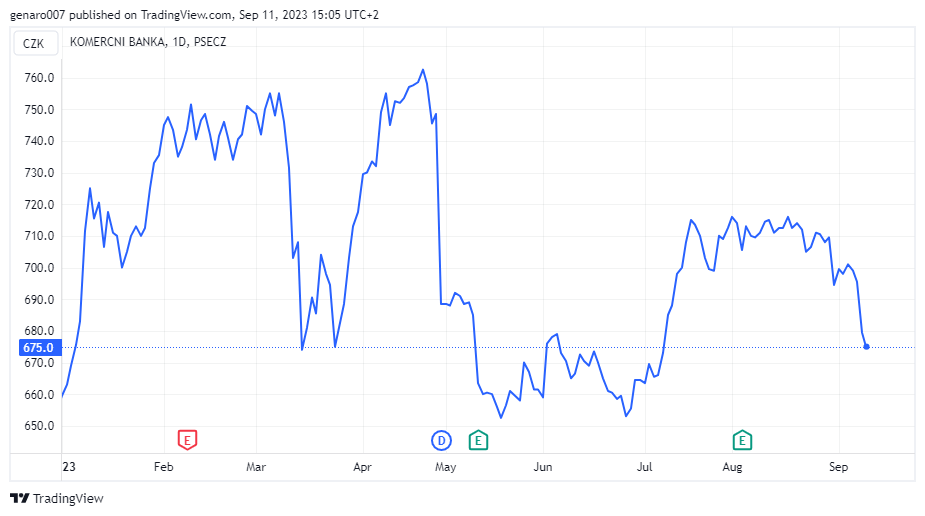

ČNB poslala ceny akcií českých bank dolů

Po delší době zavítáme i na českou burzu. ČNB totiž napodobila svou „starší sestru“ ECB a zrušila úročení povinných rezerv bankovních domů uložených na jejích kontech. Banky původně inkasovaly velmi slušnou sumu za povinně zaparkované peníze u ČNB. Od 5. října už ale nedostanou ani korunu. ČNB argumentuje tím, že jí klesnou náklady na současnou měnovou politiku.

Po oznámení této zprávy všechny české bankovní tituly obchodované na pražské burze reagovaly negativně. Propad cen akcií Komerční banky, Erste a Monety byl výrazný. Komerční banka přišla s výpočtem, že takto ztratí 115 milionů korun měsíčně, což je opravdu hodně. Je otázkou, jak se banky zachovají.

Jednou z možností je kompenzace na vlastních klientech, kdy se jejich vklady nebudou již úročit za tak výhodných podmínek jako dřív. V každém případě vzniká tlak na hospodaření bank, což případě blížící se recese a obtížné makroekonomické situace není zrovna dobré znamení. Pokud v následujících měsících začne výrazně růst míra nezaměstnanosti, může se Česká republika dostat do solidních potíží.

Většina akciových indexů skončila v červených číslech

Ani relativně dobré makroekonomické údaje z Číny trhům nepomohly. Ve skutečnosti byly tedy spíše špatné, ale ne tolik, jak očekával trh. Zpomalení čínské ekonomiky zůstane velkým problémem nastávajících měsíců. Původně se počítalo s tím, že tamní HDP poroste po zrušení covidových opatření o 5 až 6 % ročně. Optimistické odhady mluvily dokonce až o 7 %. Jenomže zpomalení čínského developerského sektoru bude růst HDP stát několik procentních bodů.

Burza v Šanghaji ztratila 0,53 %, hongkongský index Hang Seng odepsal 0,98 %. Japonský Nikkei dopadl z velkých asijských akciových trhů relativně nejlépe a zaznamenal ztrátu -0,31 %.

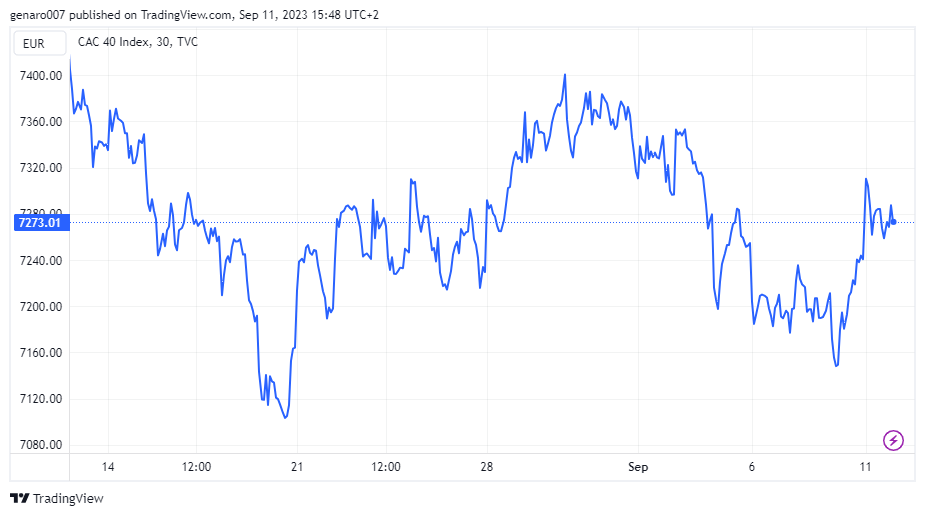

V Evropě se akciovým trhům nedařilo. Objevují se zvěsti, že ECB bude muset tento týden zase zvednout úrokové sazby. Německý Dax odepsal 0,63 %, francouzský CAC přišel o 0,77 %. Na britský FTSE 100 samozřejmě spekulace okolo eura nemají vliv, a tak skromně povyrostl o 0,18 %.

V zamoří průmyslový Dow Jones ztratil 0,75 %. O nic lépe se nevedlo indexu S&P500, který odepsal 1,29 %. Propad akcií Apple se nejvíc podepsal samozřejmě na technologickém indexu Nasdaq, který musel spolknout hořkou ztrátu v podobě -1,93 %. Pokud bude propad akcií Apple pokračovat i nadále, může to u tohoto indexu znamenat přerušení růstové tendence.

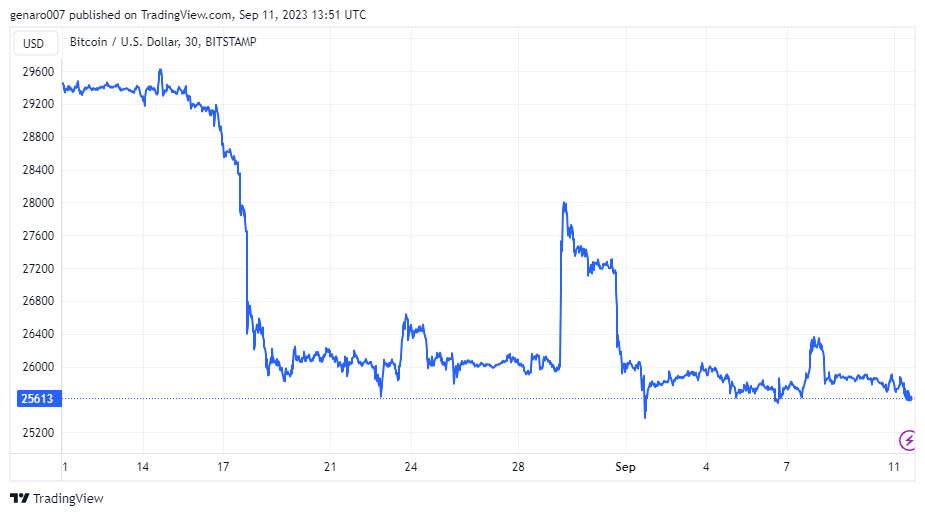

Bitcoin stále pod hranicí 26 000 dolarů

Bitcoinu se znovu nijak výrazně nedařilo. V době psaní článku byl jeho týdenní pohyb zanedbatelný, připsal pouhých 0,37 %. Většina analytiků pozoruje, že bitcoinu dochází síla k většímu růstu. To je důvod, proč se množí předpovědi o jeho pádu. Z hlediska technické analýzy mu hrozí propad do zóny 24 500-25 350 dolarů. Pokud by se v ní jeho cena neudržela, otvírá se tím cesta k rychlému sestupu až na hranici 20 000 dolarů.

Ze světa kryptoměn mě však tento týden zaujala další zpráva. Stát Texas se rozhodl zaplatit společnosti Riot zabývající se těžbou kryptoměn 31,7 milionu dolarů výměnou za její utlumení. Texaská administrativa chce šetřit energetické zdroje. Tato zpráva nám jen připomíná, že přestože je venku ještě hezky, zima se blíží a s ní znovu přijde i problém drahé energie.

Závěr: Zvedne ECB úrokové sazby, nebo ne?

Uplynulý týden byl vpravdě odpočinkový, což se však nedá říct o tom nadcházejícím. Investoři budou netrpělivě sledovat verdikt ECB ohledně úrokových sazeb. Ta bude tentokrát rozhodovat dříve než americký FED. Názory jednotlivých centrálních bankéřů se různí. Inflace zůstává problém, avšak na rozdíl od USA většina zemí eurozóny je již buď v recesi, anebo na jejím pokraji.

Další růst sazeb dokonale pohřbí naději na aspoň minimální růst HDP v příštím pololetí. Na druhou stranu není inflace v eurozóně zdaleka pod inflačním cílem 2 %. Ve Francii nedávno vzrostly ceny elektřiny o 10 %. Drahá ropa nutí centrální banku držet kurz eura vysoko, protože jeho snížení vůči dolaru by přineslo posílený inflační efekt.

Ani v zámoří však klid nebude. 13. září se dozvíme nejdůležitější makroekonomický údaj roku, a to jádrovou inflaci v USA. Právě ta je pro rozhodování amerického Fedu nejzásadnější. Zatímco většina odborníků si nyní myslí, že Fed na zářijovém zasedání sazby nezvedne, na tom listopadovém se zdá další hike o 25 bazických bodů jistý.

Vydrží jim toto přesvědčení, anebo se dočkáme špatných údajů o jádrové inflaci, kdy by Fed musel přistoupit k dalšímu zvedání sazeb již teď v září?