Makroekonomická analýza finančního trhu je jeden z nejdůležitějších nástrojů pro dostatečně seznámení se s aktuálním stavem tržního prostředí. Téma právě úzce souvisí s druhy investičních rizik a hospodářským cyklem. Což jsou v podstatě disciplíny, které bez znalosti makroekonomické analýzy nesvedete.

Z makroekonomického hlediska jsou kapitálové trhy soustavně ovlivňovány mnoha faktory. A ty nejběžnější si dnes právě rozebereme.

Druhy inflace – jaké jsou mezi nimi rozdíly?

Výstup ekonomiky

Určitě všichni znáte otázku ohledně toho, co bylo první – slepice nebo vejce? V našem okruhu se můžeme ptát, je první hospodářství nebo finanční trh? Myslím, že si směle můžeme říct, že první bylo hospodářství (národní a globální). Proto jsou kapitálové trhy vždy markantně ovlivňovány ekonomickým vývojem. A tím myslíme jednak národní ekonomiku a jednak globální ekonomiku.

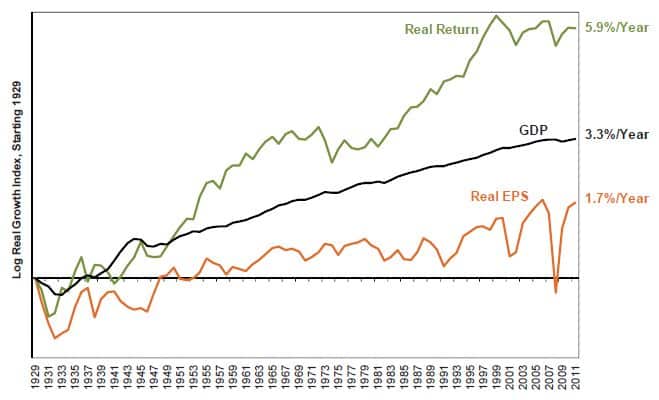

Kurzový vývoj na burzovních trzích se přirozeně odvíjí právě od hospodářských výkyvů. V dlouhodobém horizontu můžeme sledovat trend, kdy růst kurzů například akciového trhu drží stejný směr jako hospodářský růst. Je tu proto možné sledovat silnou vazbu. Pokud totiž nejsou podniky rentabilní, klesá jim zisk, logicky se to projeví odlivem kapitálu. Což je ilustrováno na přiloženém grafu. Všimněte si, že výkyvy v HDP (USA) odpovídají poklesu/růstu zisku firem (EPS) a kapitálového výnosu z akciového trhu.

Nicméně ve střednědobém hledisku jde spíše o očekávání, které je pro spekulanty vůbec to nejdůležitější. Proto taky o očekávání velmi často mluvím. Poptávka a nabídka na kapitálovém trhu se v horizontu několika měsíců, maximálně pár let odvíjí právě od očekávání budoucích hospodářských výsledků firem a s tím spojeného makroekonomického vývoje.

Proto je známá skutečnost, že akciové trhy předbíhají o mnoho měsíců hospodářský vývoj. Pokud během několika měsíců zmizí z akciového trhu více jak 60 % kapitálu, je téměř jistota, že za dalších pár měsíců přijde hospodářská krize.

Fiskální politika

Obzvlášť v posledních pár letech jsme byli svědky toho, jak je výdajová politika jednotlivých států nesmírně důležitá. Výdaje státu jsou totiž zároveň něčí příjmy – podniků a domácností. Pokud je laicky řečeno fiskální politika rozhazovačná (stimulační), má to na kapitálové trhy logicky příznivý vliv.

Ovšem rozhazovačnost je dvojsečná. Stát na to musí někde vzít – emituje dluhopisy, tím se zvýší jejich nabídka a úrokové míry rostou. To má naopak na riziková aktiva, jako je bitcoin a akcie negativní vliv, protože roste konkurence ze strany dluhopisového trhu. Čili mají investoři větší motivaci přelít svůj kapitál do dluhopisového trhu.

Peněžní nabídka

Makroekonomická analýza dává velkou váhu peněžní nabídce. A není divu, protože pro spekulanty se jedná o jeden z nejdůležitějších faktorů. André Kostolany v jedné své publikaci vzpomíná, jak v minulém století makléřské společnosti platili lidi, kteří stáli před úřadem, který data o peněžní nabídce zveřejňoval.

Až takový význam spekulanti peněžní nabídce přisuzují. Pokud je tedy nastavení měnové politiky takové, že umožňuje růst peněžní zásoby, dodatečné peněžní prostředky mohou plynout do kapitálového trhu. Záleží ovšem i na poptávce po penězích. Pokud je poptávka neměnná a nabídka peněz stoupá, růst kapitálového trhu je neodvratný. Keynes to odborně nazval jako „efekt likvidity“.

Úrokové sazby

Makroekonomická analýza musí brát v potaz i úrokové sazby. Úrokové sazby jsou zároveň hlavním faktorem ovlivňujícím peněžní zásobu. Nicméně to není jediný vliv. Samotná výše sazeb ovlivňuje kurzový vývoj akciového trhu.

Prvním důvodem je, že růst úrokových sazeb snižuje současnou hodnotu akcií. Což je tlak na pokles kurzu. Mimo jiné růst sazeb zvyšuje atraktivnost dluhopisového trhu. Tím se odčerpává kapitál z akciového trhu a kurzy akcií klesají. Když stoupají sazby, taktéž rostou náklady firem na dluhové financování. Investoři proto očekávají nižší zisky, což zase vede k poklesu kurzu akcií.

Inflace

Inflace má na kurzový vývoj akciového trhu zase vliv skrze očekávání. Pokud investoři počítají s tím, že hodnota peněžních prostředků bude klesat, motivuje je to k větším investicím. Nominálně totiž firmám rostou zisky, což s sebou nese i vyšší dividendy. Nicméně je faktem, že vysoká inflace není pro tržní vývoj moc příznivá.

Inflace ve střednědobém hledisku skutečně akciový trh stimuluje, ale dlouhodobě už je to spíše problém. Je to dáno tím, že v dlouhodobém horizontu je pro akcie mnohem těžší si udržet reálnou hodnotu. Inflace totiž způsobuje podhodnocení nákladů. Vlastně je v takovém prostředí hrozně komplikované správně ohodnotit cokoliv, včetně zásob.

Inflační prostředí prostě zvyšuje nejistotu. A nejistota znamená zvýšené investiční riziko, které způsobuje pokles akciových kurzů. Je důležité zdůraznit, že tržní účastníci nesou vysokou inflaci nelibě hlavně kvůli riziku růstu úrokových sazeb. Každá centrální banka musí dříve nebo později, začít s inflací bojovat.

Závěrem

Makroekonomická analýza je hrozně důležitá disciplína, která je nezbytná pro správnou interpretaci stavu tržního prostředí. Bez toho ani nelze správě identifikovat rizika. Proto je rozumné si uvedené faktory dostatečně prostudovat a chápat mezi nimi souvislosti.

Jardo díky

Díky za článek.

Dík za další skvělý článek. Pomalu, ale jistě si začínám uvědomovat, že čím víc se toho člověk dozví, tak tím víc si uvědomí, že se má ještě hodně co učit…. 👍