Hospodářský cyklus soustavně ovlivňuje tržní průběh. Finanční trhy jsou totiž neustále v těsném propojení s reálnou ekonomikou. Respektive finanční a ekonomický systém se navzájem ovlivňuje. Hraje zde velkou roli samozřejmě i očekávání ohledně domácího a globálního ekonomického vývoje.

Hospodářský cyklus ekonomiky

Když si uvědomujeme, že existuje cyklické chování, musí každý investor do finančních nástrojů brát v potaz, že hospodářský cyklus ovlivňuje tržní průběh. A odvíjí se to od toho, v jaké fázi se zrovna hospodářský cyklus nachází. Jednotlivé fáze se od sebe právě odlišují v mnoha ohledech. Ty nejzákladnější jsou například inflace/deflace a úrokové míry. Což zároveň patří mezi investiční rizika. Mimo jiné se každá fáze liší i tržními cenami finančních aktiv.

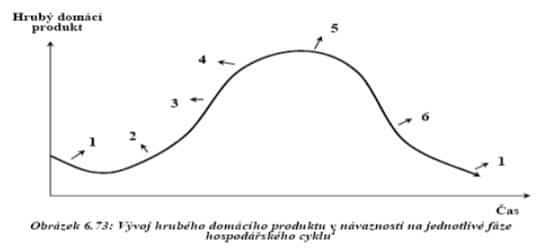

Teoreticky vzato je konec každého cyklu charakteristický tím, že v ekonomice panuje deflace. Čili jsou ceny spíše nižší, nebo pořád klesají. Zároveň jsou v tomto období velmi nízké úrokové sazby. Tempo růstu hrubého domácího produktu je též velmi nízké. Rentabilita podnikání je též malá, takže výplaty v podobě dividend jsou taktéž nízké. Poptávka po úvěrech je slabá, takže ji nabídka peněz naopak znatelně převyšuje. Vše popsané odpovídá bodu 1.

Ve výše charakterizovaném období panuje velký strach/kapitulace a málokdo je ochoten investovat do rizikovějších aktiv, jejíž tržní ceny jsou přirozeně na svých minimech. V uvedených časech tzv. smart money ve velkém akumuluje.

Jakmile začíná být zřejmé, že ekonomický pokles se zastavil (bod 2), domácnosti začnou poptávat produkty a služby, jejíž spotřebu v době recese odkládaly. To oživí produkci, což implikuje růst poptávky po dříve propuštěných zaměstnancích. Úrokové sazby, inflace, cena práce, vstupy do výroby jsou pořád velmi nízké.

Následně se začnou obnovovat dříve utlumené sektory ekonomiky. Očekávání se dramaticky změní k lepšímu, domácnosti a firmy mají více peněžních prostředků díky úsporám, což je akcelerováno i tím, že úvěry jsou pořád levné. Čili poptávka po akciích zase stoupne.

Jakmile uběhne nějaký čas, hospodářství plně využívá všech výrobních kapacit. Inflace je ovšem pořád nízká, takže se i úrokové sazby drží při zemi. Ve fázi označené jako bod 3, již podnikům nestačí jejich vlastní kapitál na uspokojení poptávky. Sáhnou proto po dluhovém financování nebo emisí nových akcií, což ještě více akceleruje růst výstupu ekonomiky. Úrokové sazby jdou pomalu nahoru.

V bodě 4 běží všechny segmenty ekonomiky na plné obrátky, je vysoká zaměstnanost, mzdy rostou, rentabilita podniků je vskutku silná. Proto roste i poptávka domácností po drahém zboží a statcích dlouhodobé spotřeby. Ekonomika se začíná přehřívat, inflace rychle roste a spolu s tím jdou úrokové sazby nahoru. Kurzy akcií jsou v popsané fázi již velmi vysoko, ale pořád nepřestávají růst. Ekonomika je těsně před vrcholem stávající konjunktury.

V bodě 5 centrální banka agresivně zvyšuje základní úrokové sazby, aby dostala pod kontrolu akcelerující inflaci. Obecně se už i začíná předpokládat, že dřívější ekonomický růst bude brzy vystřídán recesí. S růstem úrokových sazeb si investoři začnou mnohem více uvědomovat, že jsou kurzy akcií předražené. Vyšší úroky jednak snižují rentabilitu podnikání a jednak se změní opportunity costs – investoři mohou preferovat jiné finanční instrumenty, než jsou akcie. Čili nabídka akcií raketově roste.

V bodě 6 jdou kurzy akcií dolů jako na skluzavce. Šíří se panika a sentiment je hodně medvědí. Očekávání ohledně budoucího ekonomického vývoje se dramaticky zhorší. Bohatství podniků a domácností rapidně klesá. Výroba prudce klesá, ceny produktů a služeb klesají – deflace. Mnoho podniků začne krachovat, protože nejsou schopni splácet dluhy a dodržovat své závazky. Nezaměstnanost též roste. Centrální banka začíná úrokové sazby snižovat, aby negativní dopady recese zmírnila a vytvořila příznivé podmínky pro budoucí ekonomický růst.

Závěrem

Hospodářský cyklus a jeho vztah k finančnímu trhu je určitě dobré znát. Přitom to není vůbec nic těžkého. Stačí znát alespoň základy ekonomie a uvědomovat si souvislosti. Potom by nemělo být pro nikoho až tolik těžké identifikovat, v jaké fázi se ekonomika přibližně nachází.

Díky za článek!!👍 Nacházíme se v 5nebo 6 ciklu?!

Cyklu

5

Agresivních 50 bazických bodů od centrálních bank 😂😂😂

Řekl bych že covid a válka do toho hodila vidle 😎

Máš recht😀

Keď už, tak vo 4 alebo 5 cykle. Určite nie v 6……..

Nejprve díky za článek, opět skvělá „minutka ekomomie“…. 👍😜 Podle mne jsme momentálně někde mezi body 4 a 5 podle toho v jakém měřítku se na to díváme, myslím tím stát, region, kontinent, svět. Otázka je spíš to, jak dlouho bude aktuální, respektive následující fáze trvat. Jakmile se přehoupneme do sestupných fází cyklu, tak nevěřím, že krypto, respektive hlavně bitcoin by se choval reverzně, ve smyslu zajištění, nebo proti inflačne, atd… Je to prostě rizikové aktivum jako každá druhá akcie….. Ale to už patří asi do jiné diskuse, ještě jednou díky, za článek.

Bitcoin sa chová nevyspytateľne. Nie je to klasické rizikové aktívum / adventure capital /, a už vôbec to nie je klasický bezpečný prístav / drahé kovy, vládne bondy /. Bitcoin je „herné“ aktívum……