Špatné výsledky u Mety se obecně očekávaly, avšak velmi nepříjemné překvapení přišlo ze strany Amazonu. Elektronický obchod Amazon zná dnes snad úplně každý. Ale už jen málokdo ví, že dnes to není tento elektronický obchod, který zabezpečuje Amazonu silný zisk, ale hlavně služba AWS (Amazon Web Service), která provozuje cloudové služby. Amazon dokázal využít toho, že pro svůj elektronický obchodu potřeboval ohromné datové služby. A tak se rozhodl zavést vlastní divizi, která je nyní velmi úspěšná. Ale jak jsme viděli u Microsoftu, nad růstem segmentu cloudových služeb nyní visí velký otazník. Amazon tak přistoupil ke snížení výhledu na čtvrté čtvrtletí 2022. Ani vánoční nákupy nyní akcie Amazonu nespasí.

Hospodářské výsledky Amazonu

Odhady analytiků předčil zisk na jednu akcii, který dosáhl 0,28 dolaru. Čtvrtletní tržby dosáhly 127,1 miliard amerických dolarů. To bylo o 370 milionů dolarů méně, než se očekávalo. Z pohledu tržeb Severní Amerika rostla o 20 %. Mezinárodní segment se snížil o 5 %, ale kdyby se nepočítal nepříznivý kurz silného dolaru, tak by společnost Amazon rostla o 12 %. Tržby však nejsou hlavní problém Amazonu. Nikdo si nemyslí, že by Amazon přestal prodávat, jeho obrat bude silný pořád. Hlavní problém tkví v růstu ziskovosti. Na špatné ziskovosti se podepsaly hlavně dva faktory, které se u GAFAM periodicky opakují: inflace a silný dolar. Posílení dolaru stálo Amazon za třetí čtvrtletí 900 milionů dolaru. A to už je hodně.

Zlaté vejce v podobě AWS se pomalu zadrhává. I přesto, že mezi klienty patří NASA, Netflix anebo CIA, se Amazon potýká s problémem, jak tyto zákazníky udržet, aby neutekli k jiným provozovatelům cloudových služeb. Vyjednávání o dlouhodobých kontraktech pro stávající zákazníky je jednou z příčin poklesu marží této amazonské divize. Dalším důvodem poklesu marže jsou vysoké investiční náklady. Takže najdeme stejnou problematiku jako u všech členů GAFAM. Investice do vývoje a rozvoje služeb jsou vysoké, ale růst těchto služeb klesá. AWS neroste jako dřív. Současný růst je na úrovni 28 %, avšak podle vedení v následujících trimestrech nebude udržitelný a zamíří zhruba na úroveň 20 %.

Konec růstové akcie Amazon

Hlavní zdroj paniky však nebyly současné hospodářské výsledky, které sice naznačují zpomalení, ale není to ještě nic tragického. Investorům se nelíbilo snížení výhledu hospodaření na 140 – 148 miliard dolarů na poslední čtvrtletí roku. Konsensus ohledně tržeb se pohybuje na úrovni 153 miliard dolarů. Pokud nenastane nějaká velká změna, tak výhled na další rok předpovídá 2% růst. Započteme-li americkou inflaci okolo 6 – 8 % na další rok, růst Amazonu nebude pokrývat ani organický růst navázaný na inflaci. Nehledě na to, že inflace v Evropě je ještě větší a v kombinaci se silným dolarem tak může dojít k poklesu tržeb. Jinak řečeno Amazon přestává být růstovou akcií. To není samo o sobě velká tragédie, ale musí být přiznána vedením společností, protože se musí změnit strategie výplaty dividend. Amazon by se musel stát dividendovou akcií, aby cena jeho akcií zůstávala stejná. Nebo nás čeká velký pád, jako každou růstovou akcií, jejíž růst dosáhne vrcholu.

Problémy a řešení navržené Amazonem

Amazon však neskládá všechny zbraně a pokouší se současnou situaci řešit. Prvním krokem je snížení nákladů a to především na logistiku, chce lépe využívat obsazenost svých kamionů a šetřit na naftě. Růst ceny nafty se Amazonu dotýká nejvíc ze všech společností GAFAM. Dalším krokem je zlepšení výnosů z inzerce. Je pravda, že nyní prodej inzerce stoupá, ale v případě recese se můžeme dočkat škrtů inzerujících firem.

Dalším skrytým probléme je odměňování zaměstnanců vlastními akciemi. Původní plán počítal s tím, že akcie Amazonu porostou tempem 15 % ročně. To se však neděje. Akcie Amazonu poklesly od začátku roku o 40 %. Vedení firmy musí zaměstnancům dát více akcií. Meziročně vzrostl počet akcií společnosti v oběhu z 310 milionů akcií na téměř 400 milionů. To je cca 1% roční zředění. Na první pohled se nezdá, že je to mnoho, ale jedná se o skryté náklady ve výši 10 miliard dolarů ročně, které nejsou započítávány do zisku společnosti Amazon. Pro společnost, která měla v posledním čtvrtletí provozní zisk 2,5 miliardy dolarů, je to velmi těžké břemeno.

Pán prstenů

Abychom neviděli pouze negativa, tak můžeme ocenit byznys model nového seriálu Pana prstenů. O seriálu hodně mluvili představitelé společnosti v konferenčním hovoru k hospodářským výsledkům. Bylo to logické, protože zatím se seriál dá považovat za úspěšný. Amazon plánuje natočit pět sezon, z toho první dvě stály přibližně 865 milionů dolarů. První díl seriálu vidělo v premiéře 25 milionů diváků. Odhaduje se, že celkový počet shlédnutí se přiblíží k 100 milionům. To jsou úctyhodná čísla. I přes diváckou a odbornou kritiku půjde o výdělečný projekt.

Průměrný uživatel služby Prime video znamená zisk pro Amazon ve výšce 1400 dolarů (700 dolarů na předplatném a 700 dolarů za nákup ostatních služeb). Jednoduchý výpočet nám ukazuje, že aby Amazon měl zaplacené dvě první sezony seriálu, musí získat 759 000 nových předplatitelů. To je reálné číslo vzhledem k celkovému počtu shlédnutí. První dvě sezony na sebe vydělají. Ale je tu znovu strašák budoucnosti, neklesne počet předplatitelů během čtvrté a páté sezony, když kritika seriálu bude pokračovat?

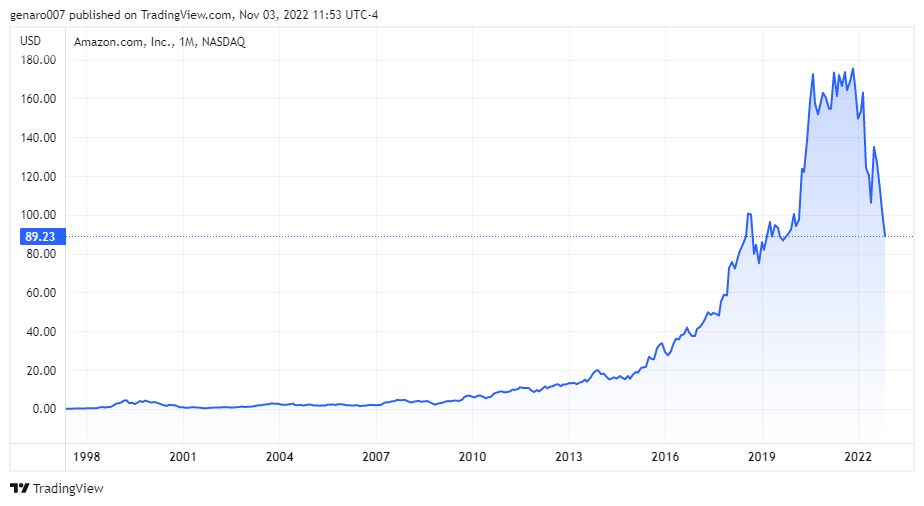

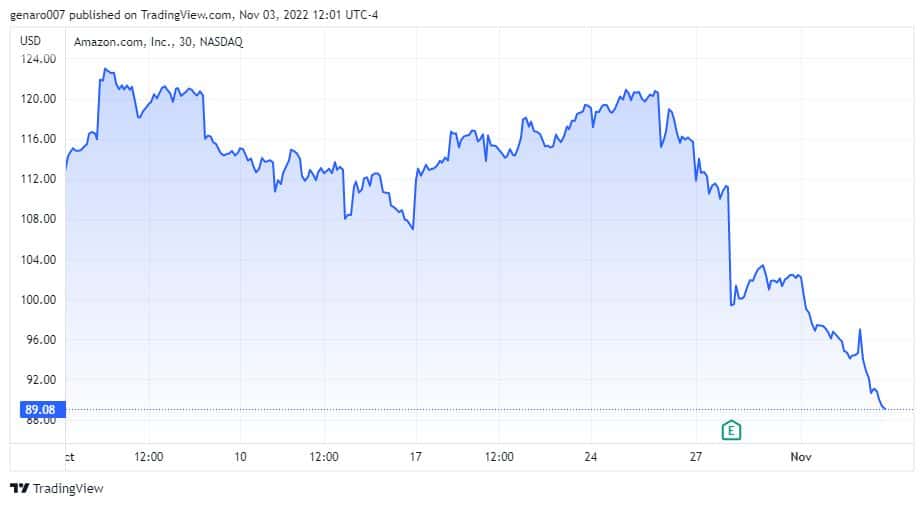

Závěr: Kde je dno akcie Amazon?

Z pohledu technické analýzy vidíme prakticky volný pád akcií Amazonu. Sestupná tendence nemůže být nakreslena jinak. Jak říká burzovní pořekadlo, nesnažte se chytit padající nůž holýma ruka. V případě Amazonu to platí dvojnásob. Pokles bude dál pokračovat.

První velká rezistence bude okolo 90 dolarů a pak bude následovat 70 dolarů. Pokud se prolomí i tato rezistence, tak se prakticky smaže celý zisk akcie za posledních pět let. I tento scénář je pravděpodobný. Stačí, když pokles ceny bude pozvolný a pomalu se dostane na hranici 70 dolarů. Následně 2. února 2023 bude Amazon publikovat čísla za celý rok 2022 a výhled na 2023. Pokud ten bude stejně špatný jako výsledky za 3Q 2022, můžeme se dočkat dalšího pádu.

Máte-li jakýkoli dotaz týkající se kryptoměn, neváhejte se přidat do naší diskuzní skupiny na Facebooku. Nezapomeňte se také připojit na náš oficiální discord server KRYPTOMAGAZIN CZ. Máme taky Youtube kanál, kde můžete dát odběr, aby vám neuteklo žádné video nebo stream...

POZOR: Žádné údaje v článku nejsou investiční radou. Analýza se nesnaží predikovat budoucí cenový vývoj. Slouží výhradně jako vzdělávací obsah, jak k trhu myšlenkově přistupovat. Před jakýmkoliv investováním proveďte vlastní research a analýzu, vždy obchodujete jen na své vlastní riziko. Tým kryptomagazin.cz důrazně doporučuje individuální zvážení rizik

Binance burza

Základní informace o Binance

- Největší objemy na trhu s kryptoměnami

- Zabezpečená platforma (SAFU, 2FA, Anti-Phishing,…)

- Nízké komise při obchodování (max 0,1 %)

- Mezi podporované kryptoměny patří Bitcoin, Binance Coin, Ethereum a více jak 600 dalších

- Derivátový trh (futures, opce)

- Možnost nákupu debetní kartou

- Mobilní a desktopová aplikace

- Česká lokalizace

- Podpora 24/7

Zaregistrujte se na Binance skrze tento odkaz a získejte 10% slevu na obchodní poplatky

Zaregistrujte se na Binance skrze tento odkaz a získejte 10% slevu na obchodní poplatky

Zaregistrujte se na Binance skrze tento odkaz a získejte 10% slevu na obchodní poplatky