Akciím se v roce 2022 nedaří. Pokles amerických akcií je z části způsoben i poklesem ikonických GAFAM. V roce 2021 byla nejlepší možná strategie nakupovat tyto akcie bezhlavě a tučný zisk byl zaručen. Od začátku roku 2022 nebylo již tak lehké peníze vydělávat. GAFAM se vůbec nedaří. Jedinou výjimkou byl Microsoft, který se i přes poklesy držel na solidních číslech. To však již není pravda. Microsoft po zveřejnění svých výsledků poslal celou burzu do červených čísel.

Dobré výsledky propadu nezabránily

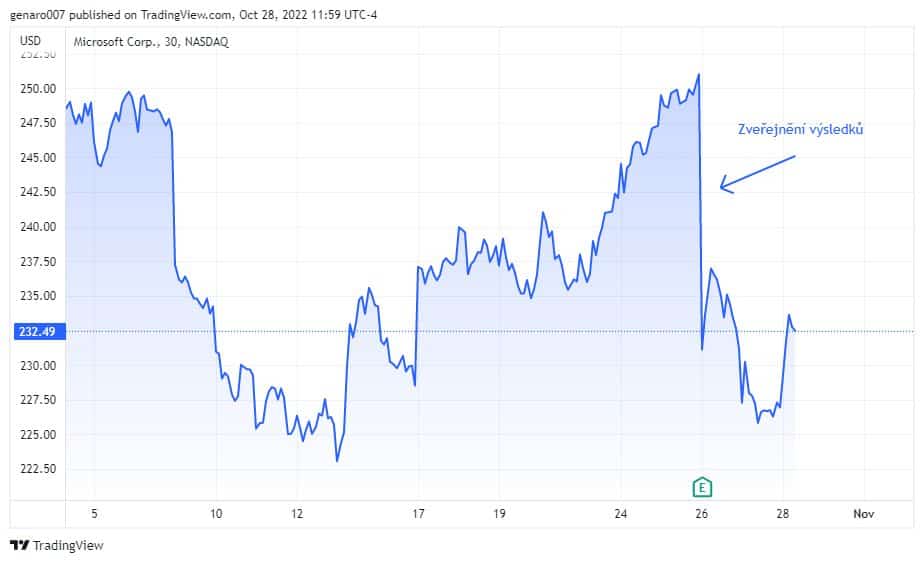

Akcie Microsoftu v seanci po zveřejnění výsledku odepsaly závratných 7 %. To je na tak solidní firmu hodně. Zvláště pak, když hospodářské výsledky překonaly očekávání analytiků.

Zisk za jednu akcii překonal odhady o 0,06 dolarů a v konečných číslech se vyšplhal na 2,35 dolarů. Celkové tržby byly 50,1 miliard amerických dolarů, byly tedy lepší o 410 milionů dolarů. V prezentaci výsledků si vedení společnosti chválilo i akvizici firmy GitHub, která proběhla před čtyřmi lety. Nyní GitHub dosahuje tržeb 1 miliardy dolarů. Jejich služby využívá přes 90 milionů zákazníků po celém světě. Co víc si přát? Ďábel se jako vždy skrývá v detailech.

Windows

Nevýhodou burzovních trhů je zaměření se na blízkou budoucnost. Trhy až tak nezajímá, co se stalo v minulosti, i když je samozřejmě lepší, když má firma dobré fundamenty. Burza se pořád dívá dopředu. Bohužel to se vymstilo Microsoftu. V současném byznys modelu čím dál víc počítá s cloudovými službami, které dosahují zisku 25,7 miliard dolarů, tedy již skoro polovinu tržeb celého Microsoftu. Legendární operační systém Windows už je sesazen z trůnu. Prodej osobní počítačů dosáhl svého vrcholu již před léty. Avšak Microsoftu se podařilo navrátit na čísla před pandemii, ba dokonce je i překonat. Celkově je měsíčně aktivních zařízení se systémem Windows téměř o 20% více než před pandemií a uživatelé Windows 10 a Windows 11 tráví na svých počítačích v průměru o 8,5 % více času než před 2,5 lety. Daří se i sociální síti LinkedIn, která dosáhla 850 milionů aktivních uživatelů.

Důvod k nespokojenosti

Nová zlatá vejce jsou clodouvé služby s projekty Azure Arc, Data Platforme a nebo Azure Open AI. Na cloudových službách Microsoft dosahuje neuvěřitelné 73% marže. Tržby u těchto služeb ve třetím čtvrtletí vrostly o 24 %, a právě toto číslo způsobilo u investorů obavy. V minulém čtvrtletí byl totiž růst na úrovni 31 %. Jinak řečeno – růst cloudových služeb začal brzdit. Nic neroste do nebe. Na přímou otázku, jestli za tím to poklesem není nasycení poptávky, vedení Microsoftu odpovědělo značně vyhýbavě, pokles růstu vysvětlují obecnou volatilitou na trhu. I když se může stát, že s příchodem recese opadne zájem o cloudové služby, tak Microsoft spoléhá na svojí velkou základnu klientů, která by v případě potřeby nahradila výpadek. Aby to nebylo málo, tak vedení Microsoftu odmítlo dát jakoukoliv prognózu a výhled do budoucnosti. To je znepokojující. Trhy nemají rádi nejistotu.

Microsoft zůstává atraktivní akcií

I přes pokles zůstává Microsoft velmi solidní akcií, která má potenciál, protože její byznys model je založen na budoucnosti. Do rozvoje umělé inteligence se investují nemalé prostředky. Podíl informačních technologií na HDP pravidelně roste. Microsoft má velmi přirozenou rezistenci díky skladbě svých zákazníků. Svoje služby nabízí velkým korporacím, středním a malým firmám, ale také fyzickým osobám prostřednictví Windows. Je velmi nepravděpodobné, že krize zasáhne všechny sektory stejně. Microsoft má opravdu velmi širokou základnu zákazníků.

Cloudovým službám Microsoftu velmi pomůže zákaz vývozu nejpokročilejších čipů do Číny. Společnost Tencent nebude moci dodávat nejmodernější cloudové technologie svým čínským partnerům. Microsoft tak získá znovu značný náskok před čínskou konkurencí. Cloudové služby mohou využít současné situace k dalšímu růstu, protože jejich zavedení ve firmách přispěje k snížení spotřeby energie. Právě toto může být důležitý faktor pro získání nových zákazníků pro cloudové služby. Dobrým znamením jsou taktéž insider nákupy ze strany vedení. Skoro 28 000 akcií nakoupil i CEO Microsoftu Satya Nadella.

Závěr

I přes silná makroekonomická rizika s blížící se recesí je pravděpodobné, že Microsoft je defenzivní akcie. Určitě recesi přežije a vyjde z ní ještě silnější. V tak těžkém ekonomickém kontextu, jako je ten náš, Microsoft roste. Sice pomaleji než v minulosti, ale roste. Pokud se nyní pohybuje na vrcholu cyklu silného dolaru, tak v příštím pololetí se může dočkat jeho oslabení.

Oslabení dolaru by výrazně pomohlo hospodaření Microsoftu. Cena akcií Microsoft se nyní pohybuje 220 až 230 dolarů, to je dnes již velmi zajímavá cena pro dlouhodobé investory. Není to sice možné dno ceny akcií Microsoft, ale dobrá cena pro firmu, která je v mnoha sektorech dominantní.

Máte-li jakýkoli dotaz týkající se kryptoměn, neváhejte se přidat do naší diskuzní skupiny na Facebooku. Nezapomeňte se také připojit na náš oficiální discord server KRYPTOMAGAZIN CZ. Máme taky Youtube kanál, kde můžete dát odběr, aby vám neuteklo žádné video nebo stream...

POZOR: Žádné údaje v článku nejsou investiční radou. Analýza se nesnaží predikovat budoucí cenový vývoj. Slouží výhradně jako vzdělávací obsah, jak k trhu myšlenkově přistupovat. Před jakýmkoliv investováním proveďte vlastní research a analýzu, vždy obchodujete jen na své vlastní riziko. Tým kryptomagazin.cz důrazně doporučuje individuální zvážení rizik

Binance burza

Základní informace o Binance

- Největší objemy na trhu s kryptoměnami

- Zabezpečená platforma (SAFU, 2FA, Anti-Phishing,…)

- Nízké komise při obchodování (max 0,1 %)

- Mezi podporované kryptoměny patří Bitcoin, Binance Coin, Ethereum a více jak 600 dalších

- Derivátový trh (futures, opce)

- Možnost nákupu debetní kartou

- Mobilní a desktopová aplikace

- Česká lokalizace

- Podpora 24/7

Zaregistrujte se na Binance skrze tento odkaz a získejte 10% slevu na obchodní poplatky

Zaregistrujte se na Binance skrze tento odkaz a získejte 10% slevu na obchodní poplatky

Zaregistrujte se na Binance skrze tento odkaz a získejte 10% slevu na obchodní poplatky