Do čeho investovat v roce 2024, abyste ochránili své investiční portfolio a zároveň i zvýšili své bohatství? Na to není ani náhodou jednoduchá odpověď, protože nikdo nemá patent na pravdu a nevidí do budoucnosti. Nicméně ekonomická historie a teorie může být pro nás jistým návodem, jak se v současnosti zachovat.

Navíc musíme investovat podle toho, abychom se u toho cítili komfortně. Musíte se zkrátka cítit sebejistě a vědět, co děláte. Ačkoliv si musíte zachovat určitou dávku skepse. Příliš sebedůvěry vždy nakonec škodí. V dnešním pojednání se proto zaměříme na několik trhů, které mohou být pro letošní rok vhodné. A to jak z pohledu relativně nízkého rizika a zároveň s nemalým potenciálem výnosů.

Proč vlastně přemýšlet nad tím, do čeho investovat?

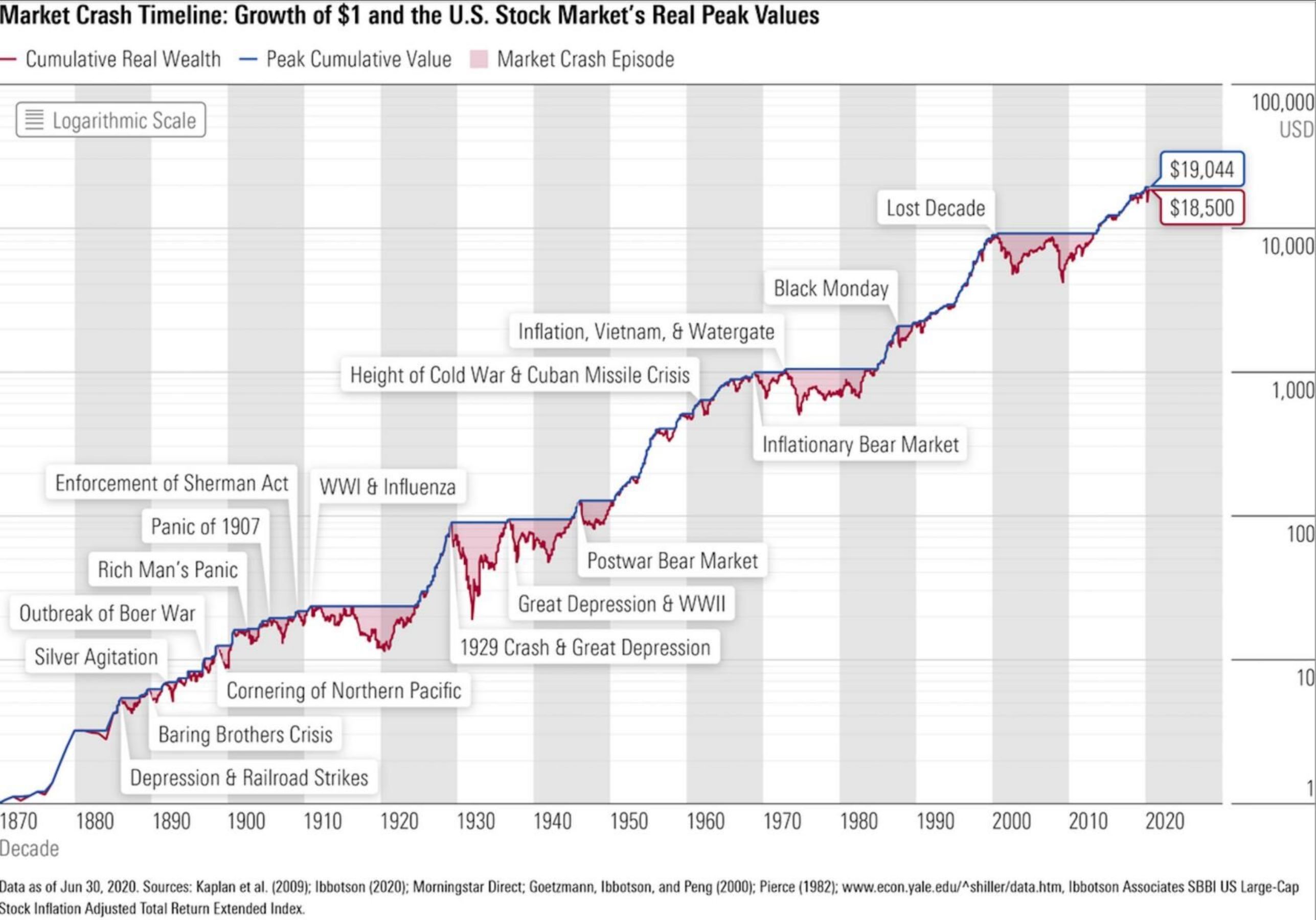

Prvně se zaměříme na motivaci, proč vlastně přemýšlet nad tím, do čeho investujete. Často se říká, že investovat do akciového trhu je z dlouhodobého hlediska jistota, která vám přinese vždy slušný výnos. Když si to ovšem trochu více rozebereme, zjistíme, že je to o něco komplikovanější. V historii velkého trhu, v podobě indexu S&P 500, jsme totiž měly poměrně dlouhá období, kdy se trh nevyvíjel příznivě. Někdy trvalo i téměř 20 let, než se trh posunul kupředu. Proto je nutné jednak investovat postupně a jednak přemýšlet nad tím, do jakého sektoru a titulů investujete. Vyplatí se to, abyste se vyhnuli tomu, že se na dlouhá léta vaše investice absolutně nikam neposunou.

Do čeho investovat v roce 2024?

Rozvojové trhy (emerging markets) – Není to příliš rizikové?

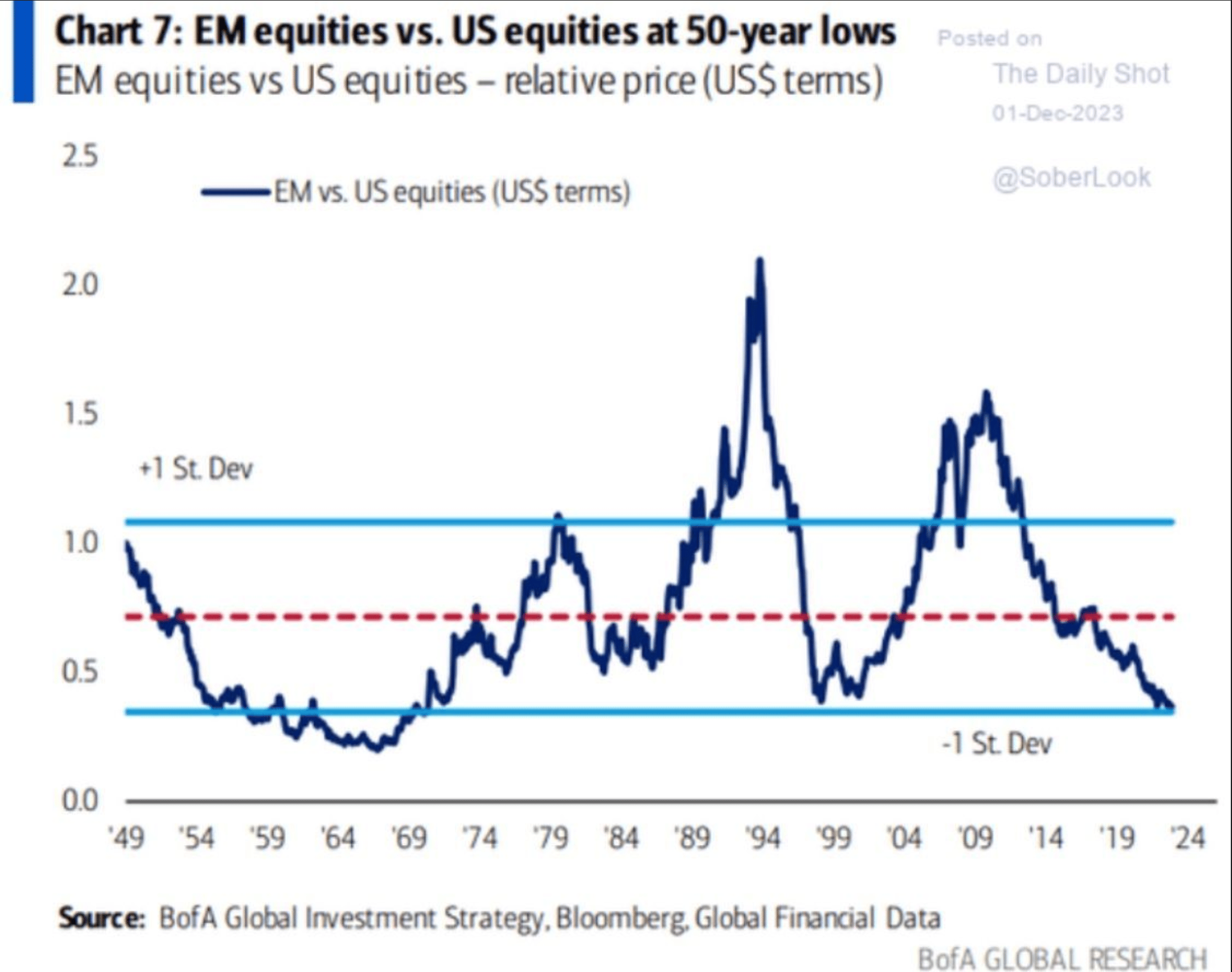

Rozvojové trhy jsou pro mnohé takovou nogo oblastí, protože se v obecné rovině považují za velmi rizikové. Nicméně v současnosti jsou oproti americkému akciovému trhu nesmírně levné. Cenový poměr rozvojových trhů vůči americkému trhu je vůbec nejnižší od 60. let. Dává proto smysl se na ta levnější aktiva zaměřit. Proč kupovat americkou akcii s P/E nad 50 bodů, když můžu mít třeba brazilské akcie s P/E v několika jednotkách bodů?

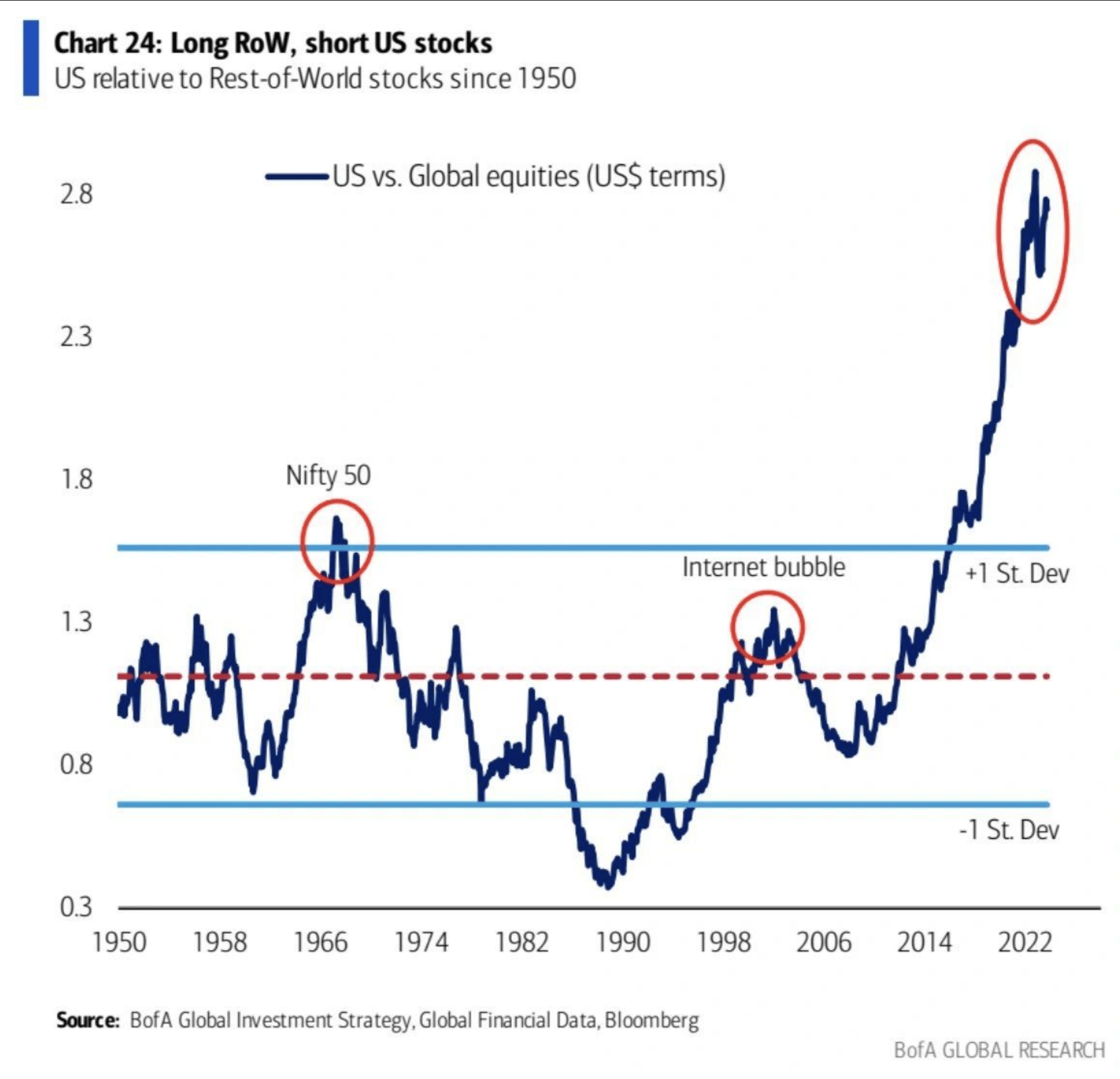

Osobně se v tomto případě zaměřuji na celé indexy, tedy ETF. A několik málo velkých titulů. Konkrétně se zabývám Brazílií a Čínou. Časem se možná poohlédnu i po jiných trzích. Další graf akorát podtrhuje, co jsme si již říkali. Americký trh je v porovnání se zbytkem světa hodně nadhodnocený.

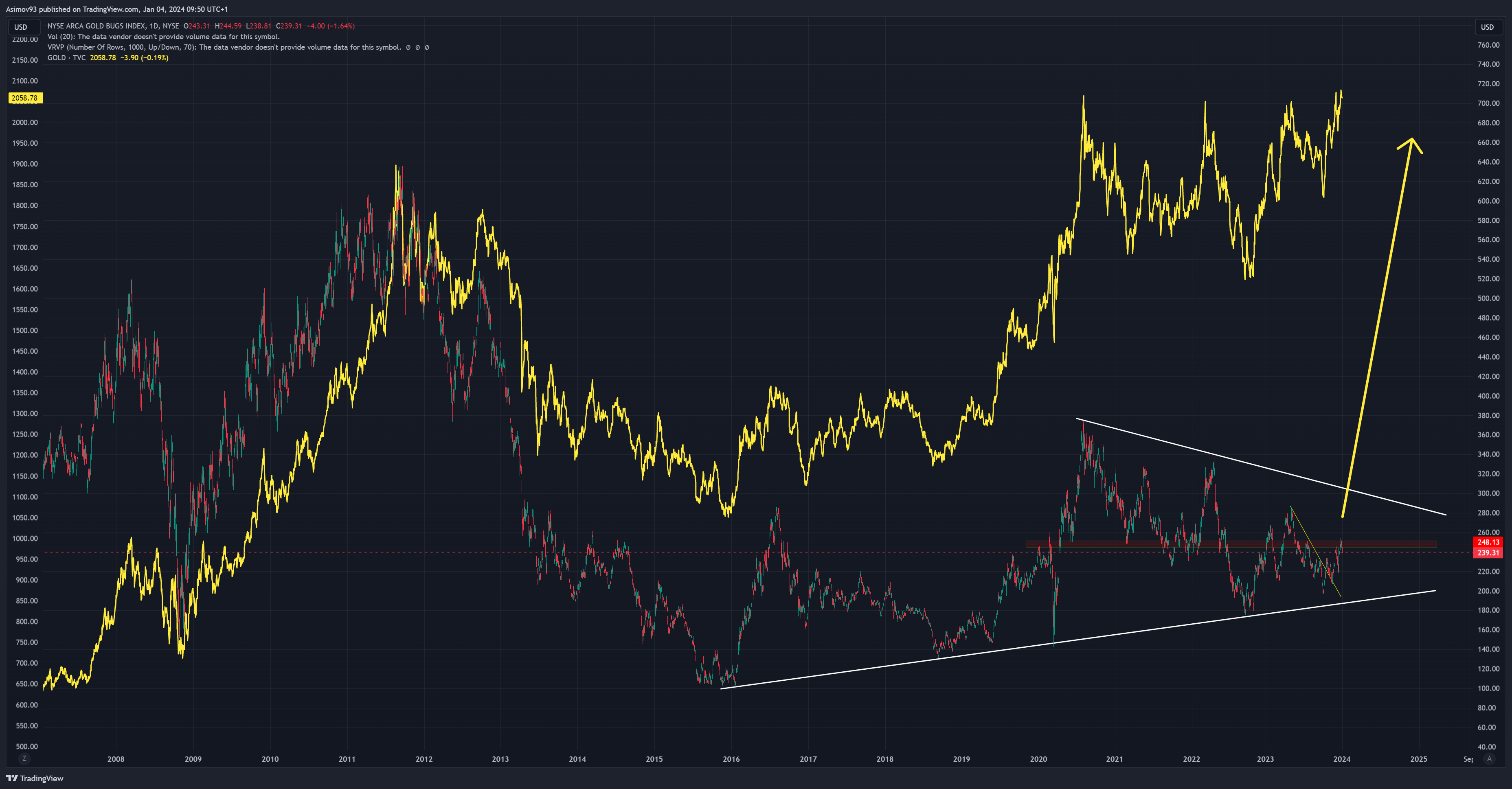

Investice do zlata je obecně méně riziková

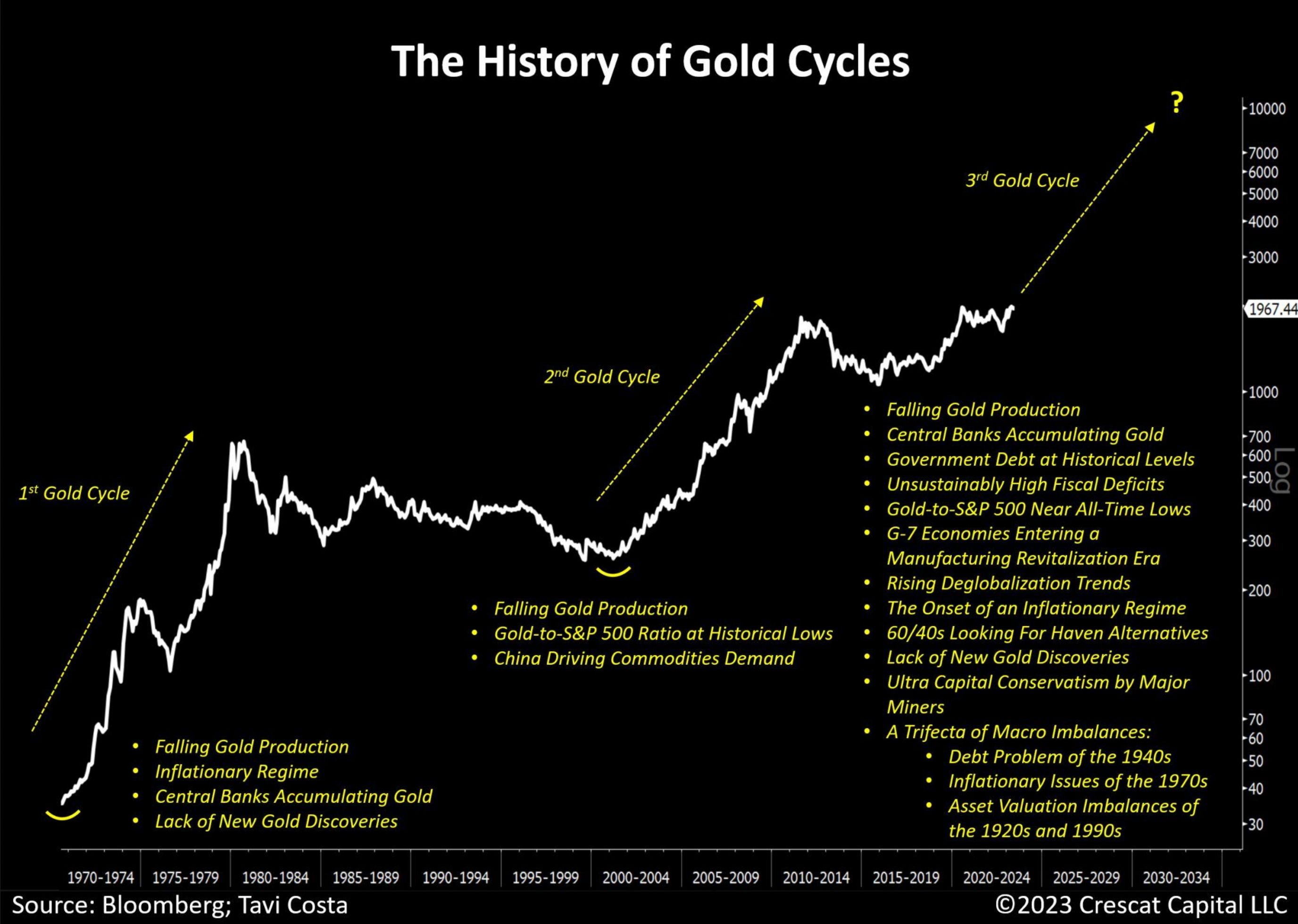

Zlato je z investičního hlediska posledních 12 let velmi podceňované aktivum. Ačkoliv argumenty pro růst zlata v posledních letech vzrostly na váze a neměli bychom je tudíž ignorovat. Jedná se o faktory, které jsou makroekonomického a technického rázu. Mezi ty nejčastěji skloňované patří vysoký dluh. A to jak veřejný tak i soukromý, hrozba vyšší inflace po delší čas, tedy stagflace. Hrozící ekonomická recese nebo finanční krize, nepoměr mezi valuacemi aktiv, selhání oblíbené investiční strategie 60:40.

Investoři tudíž hledají alternativu. Navíc probíhá velká akumulace zlata ze strany centrálních bank a nesmíme zapomínat na deglobalizaci. Vše zmíněné hodně zvyšuje pravděpodobnost, že cena zlata dlouhodobě poroste. Respektive že se nacházíme v třetím supercyklu na trhu se zlatem.

Jak jsem již mnohokrát zmiňoval, více než zlato mě lákají těžaři zlata. Jelikož jsou oproti zlatu cenově hodně pozadu. Tudíž je zde mnohem větší potenciál výnosů a kromě toho se jedná o dividendové akcie, takže získáte i vcelku slušné dividendy.

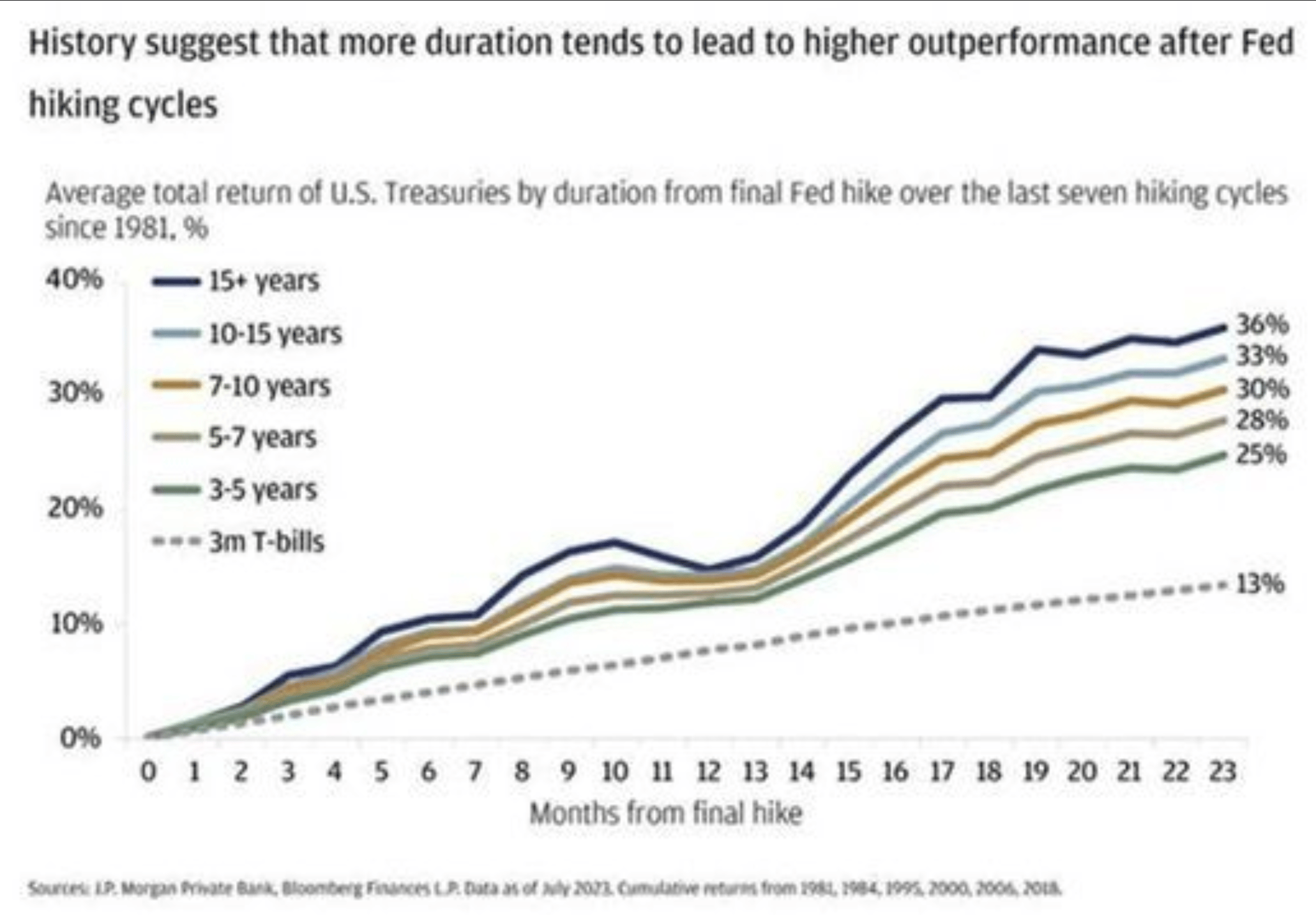

Dluhopisy se mohou jevit jako jistá investice

Dluhopisový trh se pro mnohé jeví jako jistá investice, protože od posledního zasedání americké centrální banky víme, že už základní sazba neporoste. Historie nám poté říká, že hlavně dlouhodobější splatnosti nesly největší výnosy. Respektive dluhopisy s největší durací. Jelikož delší splatnosti jsou nejvíce citlivé na vývoj úrokových sazeb. Pokud jdou dolů, cena těchto dluhopisů musí zákonitě nahoru.

Nicméně americký Fed má pod kontrolou pouze krátký konec výnosové křivky, tedy spíše jen krátkodobé sazby. Na delší konec výnosové křivky má větší vliv fiskální politika. Když by se federální vláda příliš zadlužovala, může to ceny na dluhopisovém trhu dost negativně ovlivnit. Navíc nemáme jistotu, že se inflace bude vyvíjet tak, jak Fed předpokládá. Tudíž nemusí základní sazby klesat tolik, jak si trhy teď myslí. Pro dluhopisy, stejně jako pro zlato, je nejideálnější, když jdou sazby dolů a k tomu ještě udeří ekonomická recese nebo ekonomická krize.

Závěrem: A co bitcoin?

Bitcoin zhruba od podzimu roku 2022 předvedl neskutečný výkon. Je třeba si však uvědomit, že jde pořád o relativně malý trh. Otázka výkonnosti pro rok 2024 je pro mě s velkým otazníkem. Jestli udeří ekonomická recese, přikláním se k tomu, že cena bitcoinu může klesnout zpátky na 16 000 dolarů. V případě soft landing můžeme klidně pokračovat v býčím trhu. Hlavními tahouny růstu jsou samozřejmě spekulace na halving bitcoinu, schválení spotového ETF a pokles úrokových sazeb.

Prozkoumejte ETF na platformě XTB

Chybí mi tam doporučení na diverzifikaci portfolia (aspoň já to tam nenašel), ale jinak hezký článek, ostatně jak jsme od Jardy zvyklí 🙂

Tak s diverzifikací se musí počítat vždy. Díky =))