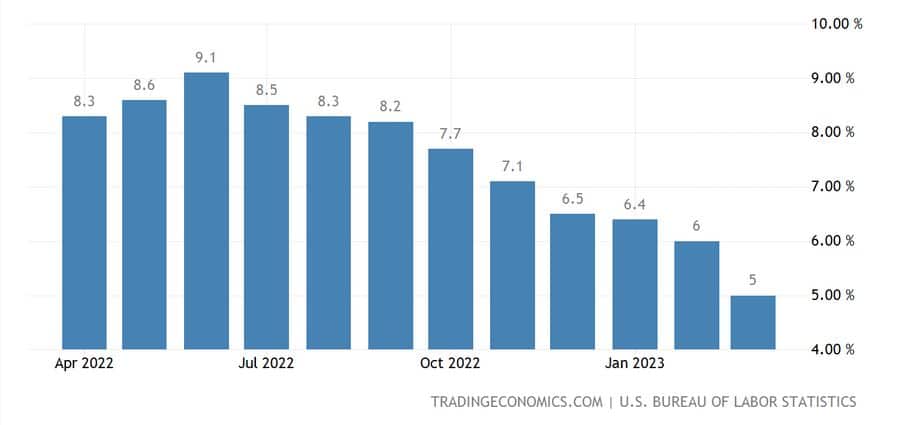

Po Velikonocích začal týden na burze velmi zostra. Vedle nových makroekonomických dat se objevily i první výsledky hospodaření některých firem za úvodní čtvrtletí letošního roku. Začneme u americké inflace, která v březnu meziročně klesla, a to na 5 %. Je to pozitivní výsledek, protože většina analytiků očekávala hodnotu okolo 5,2 %. Abychom tomuto číslu dobře porozuměli, připomeňme si kontext.

Pro poražení inflace zvedá Fed úrokové sazby. Inflace pomalu klesá, což je samo o sobě známka, že ekonomika zpomaluje. Toto zpomalení ukončí proces utahování měnové politiky. V případě recese bychom měli začít nový cyklus rozvolňování. Březnové výsledky tak potvrdily, že zvyšování sazeb funguje.

Takový je obecný rámec celé situace. Nyní se trhy nacházejí v přechodném období, protože zatím není jasné, který ze dvou možných scénářů převáží. Právě tento přechodný čas vysvětluje zdánlivou kontradikci na trzích, kdy rostou technologické a defenzivní tituly zároveň. To by podle klasických ekonomických učebnic být nemělo. Buď jedna třída aktiv klesá a druhá roste, nebo naopak. To však nyní neplatí a my se dosud nacházíme na křižovatce dvou různých směrů.

Rozcestí finančních trhů

První možnost, kudy se trhy vydají, bychom mohli označit za optimistickou. Fedu se povede měkké přistání, tzn. úrokové sazby ještě chvíli porostou a budou se držet na vysokých úrovních, načež inflace klesne relativně rychle pod 2 %, ideálně do třetího letošního čtvrtletí. Důležité je, že při tomto scénáři se americké HDP buď nesníží vůbec, anebo maximálně o 1 %. Což je úroveň, která by měla minimální dopad na nezaměstnanost či pokles daňových příjmů Spojených států.

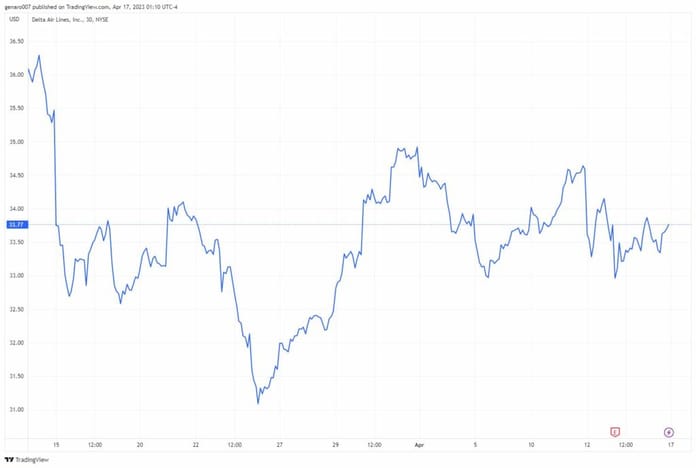

Tyto údaje potvrzují jak výsledky předních amerických bank jako JP Morgan, tak i například Delta Air Lines. americká letecká společnost, jež zaznamenala strmý růst tržeb (o 51 %). Oživení zájmu o leteckou přepravu je zejména ze strany cestujících. Investory potěšil především výhled na léto, kdy Delta Air Lines již teď hlásí solidní obsazenost letů. Jinak řečeno, hodně lidí je připraveno v tomto období cestovat a utrácet, takže to zatím na velkou prázdninovou recesi nevypadá. Spíš naopak. Lidé si budou chtít znovu užít bezstarostného léta a odložit problémy na později. To je silný rys současné společnosti a jako obchodníci bychom ho neměli podceňovat.

Je před námi katastrofa?

Druhý scénář je mnohem katastrofičtější a hodně ekonomů a investorů ho očekává. Například i slavný investor Warren Buffett počítá s dalšími otřesy na bankovním trhu. Vysoké úrokové sazby se musí někde projevit negativně. V poslední době se hodně mluví o komerčních nemovitostech jako o doutnajících nášlapných minách současného systému. Kanceláře a obchodní prostory zůstávají po pandemii prázdné, firmy změnily své návyky.

Problém je v tom, že velká část těchto projektů byla započatá ještě před covidem. Developerské společnosti získaly úvěry od bank, které však byly vypočítané na plně obsazené komerční prostory. Pokud budou developeři muset tyto budovy prodat, aby měli na splátky, půjde o velmi ztrátový prodej. Jejich krach pak donutí banky odepisovat velké ztráty v podobě nezplacených úvěrů. Celý systém se tak dostane znovu do potíží.

Jiný problém vyzdvihl hlavní stratég německé pojišťovny Allianz Mohamed El-Erian. Ten vidí hlavní riziko v tom, že zvedání sazeb se projeví v nedostupnosti úvěrů pro fyzické i právnické osoby. Banky jsou nyní pod drobnohledem a budou muset velmi zvažovat, komu půjčí a komu nikoliv.

V těžkých dobách porostou raketově náklady na pojištění úvěrů proti nesplacení. Celá tato situace způsobí, že nastane obávaný credit crunch. Ten by mohl výrazně zpomalit americkou ekonomiku a prohloubit možnou recesi. El-Erian prozradil i načasování celého problému. Credit crunch by se měl v plné síle projevit na konci letošního roku, případně na začátku toho příštího.

To jen potvrzuje, že se nacházíme na křižovatce, která může trvat bez problému i tři až šest měsíců. Což by nyní měl být náš investiční horizont s tím, že za tuto dobu se může situace radikálně změnit. Protože nikdo neví, jakou cestou se nakonec trhy vydají, zkušený investor si připravuje obě strategie. V momentě, kdy se situace vyjasní, bude připraven a získá náskok před ostatními.

Chyba Fedu

Nejzajímavější na celé situaci bude chování americké centrální banky. Ta nyní může znovu udělat fatální chybu podobnou té, když tvrdila, že inflace je přechodná. Fed se může rozhodnout velmi pozdě pro uvolňování měnové politiky. Vystihnout správný moment hospodářského cyklu není vůbec jednoduché.

Jak vidíme v současnosti, proces utahování měnové politiky si dává na čas. V reálné ekonomice se zvyšování sazeb ještě neprojevilo celou svou silou, přestože tento proces začal už 17. března 2022. Ačkoliv šlo o nejrychlejší zvedání sazeb v historii, inflace klesá pomalu a ani za dlouhých 13 měsíců tu ekonomická recese ještě není. A v tom je právě problém.

Fed jedná povětšinou podle statistických čísel z uplynulého měsíce, tedy podle starých dat. Na jejich základě se přitom snaží předpovědět vzdálenou budoucnost. Pokud by se teď rozhodl sazby snižovat, efekt by se v reálné ekonomice odrazil za rok nebo možná ještě déle. Zde se právě skrývá ona možná fatální chyba. Když bude Fed držet sazby nahoře moc dlouho, může stát, že ani jejich radikální snížení ekonomice z recese nepomůže, protože se naopak bude potápět pod tíhou silných úrokových sazeb.

Pozorný čtenář by mohl namítnout, proč tedy Fed nesníží sazby již teď, aby ekonomice pomohl, protože situace na konci roku nebude jistě růžová. Problém je, že Fed zároveň bojuje s inflací. Kdyby teď otočil, mohlo by se stát, že se znovu rozběhne. Další riziko je, že přes březnový pokles inflace přišlo v dubnu skokové zdražení ropy. Když se také podíváme na údaje v reálném čase, inflace už podle webu truflation.com poslední měsíc neklesá, ale drží se konstantně na úrovni mezi 3,9 až 4,4 %. Tedy ještě vysoko nad inflačním cílem Fedu. Okamžité snížení sazeb by ji tak zcela jistě dostalo nad 5 %, což lze stále považovat za vysokou hodnotu.

Světové indexy byly převážně v zeleném

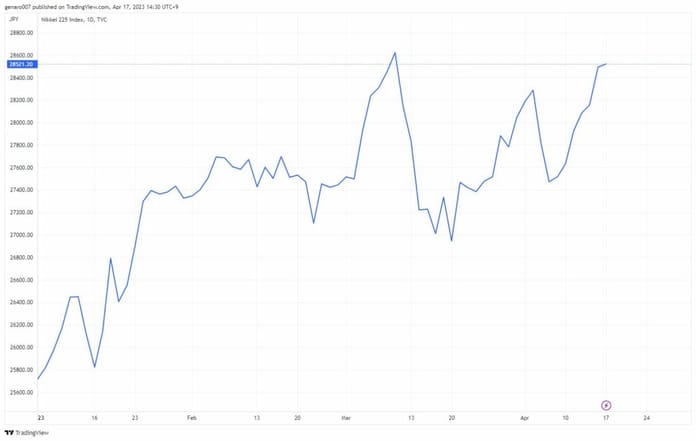

Mezi asijskými indexy vyčníval japonský Nikkei, který přidal 3,54 %. Japonskými akciím velmi pomohlo Buffettovo doporučení. Protože japonský jen výrazně oslabil, jsou tamní akcie pro investory nyní zajímavé. Oslabení měny snižuje cenu akcií pro nejaponské investory a pomůže také tuzemské exportní ekonomice. Hongkongský index Hang Seng pak posílil o 0,53 % a burza v Šanghaji přidala 0,32 %.

Dobré výsledky společnosti LVMH vyrábějící luxusní zboží pomohly francouzskému indexu CAC40, v němž má tato firma největší váhu. CAC40 díky tomu vzrostl o 2,66 %. Německý DAX posílil o 1,34 %, britský FTSE byl ještě o chlup úspěšnější a přidal 1,68 %.

I v zámoří zůstaly trhy v zelené barvě. Dow Jones posílil o 1,2 %, index S&P500 přidal 0,79 % a technologický Nasdaq 0,29 %.

Bitcoin nad 30 000

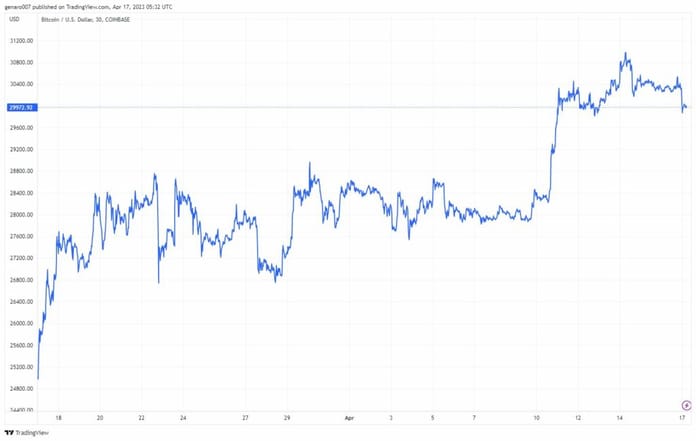

Velmi překvapivý vývoj zažil bitcoin, který dosáhl velice lehce hodnoty 30 000. Za jeho růstem je především spekulace na stahování vkladů drobných střadatelů z amerických bank. Vybrat si peníze z banky je jen jedna část rozhodnutí. Ta druhá, mnohem těžší, je, jak s těmito penězi následně naložit. Nákup kryptoměn je jednou z možných alternativ, jak mít uložené peníze mimo bankovní systém. Růst bitcoinu je v každém případě pozitivní fenomén, protože na finančních trzích pak roste chuť riskovat. A to je vždy dobrá známka.

Závěr: Druhý týden výsledkové sezony v USA

Hlavním hybatelem dění na burze bude zveřejňování hospodaření předních amerických firem. Dočkáme se výsledků Bank of America, Netflixu, Tesly, IBM, AT&T anebo Schlumbergeru. Vše budeme samozřejmě pro vás podrobně sledovat.

Jsme nově také na sociální síti LinkedIn. Máte-li jakýkoli dotaz týkající se kryptoměn, neváhejte se přidat do naší diskuzní skupiny na Facebooku. Nezapomeňte se také připojit na náš oficiální discord server KRYPTOMAGAZIN CZ, kde naleznete další zajímavý obsah. Máme také Youtube kanál, kde můžete dát odběr, aby vám neuteklo žádné video nebo stream. Podporu nám můžete vyjádřit skrze Patreon ZDE.