")

Prakticky posledního půl roku můžeme obdivovat trhy pro jejich schopnost najít si silný růstový příběh navzdory složitému makroekonomickému kontextu. Nejdřív to byly naděje na brzkou otočku Fedu v oblasti úrokových sazeb. Následně si trhy našly téma umělé inteligence a výborné hospodářské výsledky společnosti Nvidia. Do třetice všeho dobrého je to závratný růst bitcoinu, který svému úspěchu vděčí především spuštění spotového bitcoinového ETF. Něco takového nikdo nečekal, nový silný růstový příběh tak znovu hýbe finančním světem.

Problém není ani tak v tom, že tyto příběhy existují, tak tomu bylo vždycky. Například i během finanční krize 2008 se našly firmy, které silně rostly a prosperovaly. Novinkou aktuálního pojetí je, že tato finanční aktiva způsobí růst celých indexů.

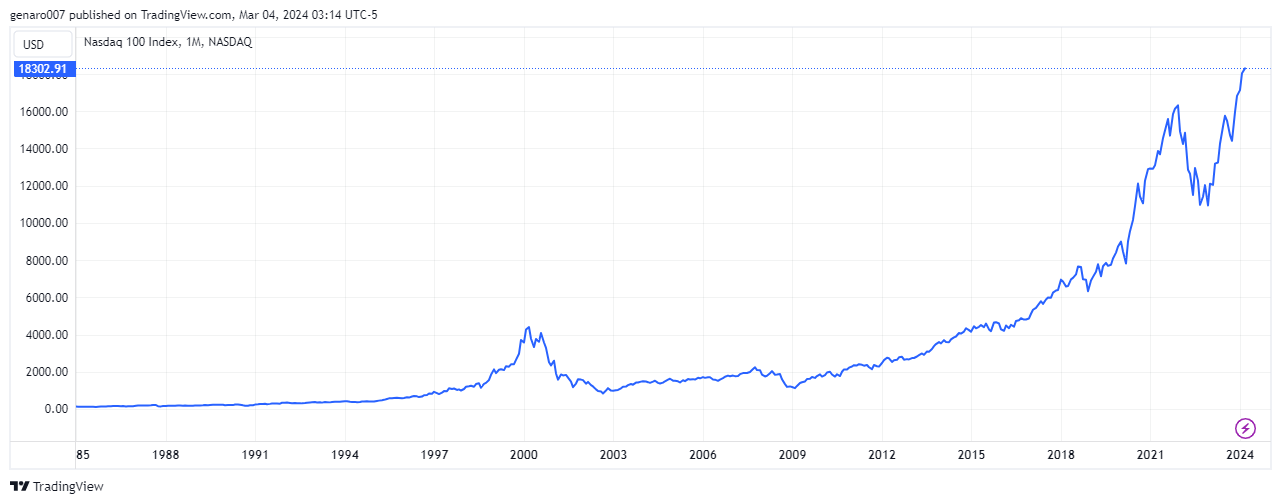

Díky tomu máme ATH na mnoha indexech. U amerických technologických to lze předpokládat, protože například Nasdaq 100 obsahuje hodně firem podnikajících přímo či nepřímo v oblasti umělé inteligence.

O to hůře se vysvětluje třeba historický vrchol japonského indexu Nikkei, nehledě na to, že Japonsko se nachází ve stavu technické recese. Navíc tamní hluboká demografická krize nedává naději na silnou ekonomickou konjunkturu v příštích desetiletích. Při pohledu na současnou situaci jsou tedy obrovské rozdíly mezi makroekonomickým pohledem, reálnou ekonomickou situací a finančním světem. Osobně nevím, jak jinak si představovat investiční bublinu.

Naše poslední video analýza

Americké HDP zpomaluje, ale i tak zůstává silný

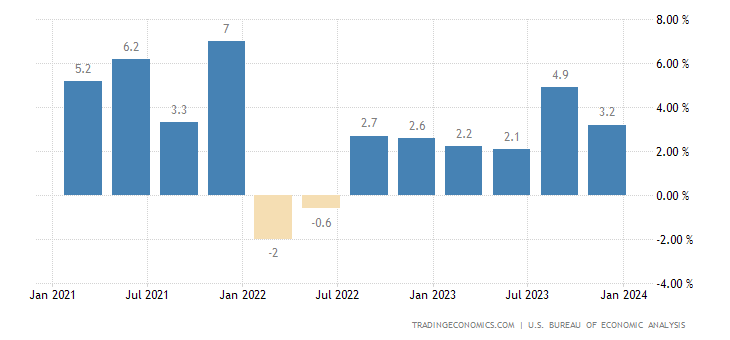

Prvním velmi důležitým makroekonomickým údajem se stal růst amerického HDP za poslední čtvrtletí 2023, který dosáhl 3,2 %. Bylo to lehce pod odhady analytiků, kteří očekávali 3,3 %. Tak značný ekonomický růst vytváří nová pracovní místa. Silný pracovní trh není prostředím, ve kterém inflace rychle zpomaluje.

Trh to samozřejmě přijal s optimistickým náhledem na věc. HDP zpomaluje, což znamená, že měnová politika Fedu je úspěšná. Zároveň růst zůstává dostatečně silný, takže se nemusíme bát recese, která by znamenala katastrofický scénář hard landingu. Vše se zdá být na nejlepší cestě, ovšem je tu hned několik ale.

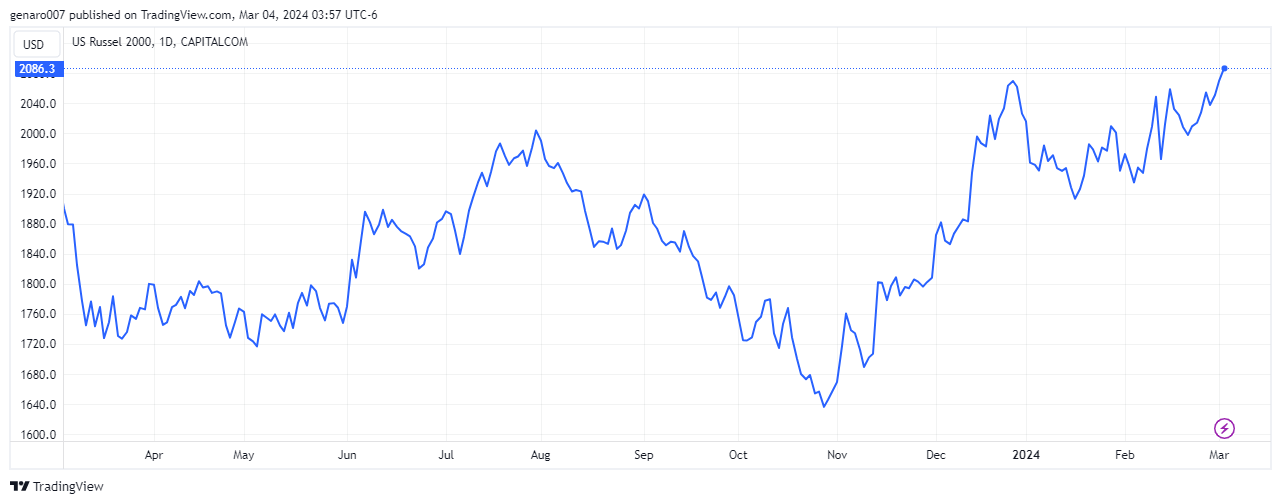

Jak je možné, že HDP roste, ale cena malých a středních firem klesá?

První háček se objeví, kdy se podíváme na vývoj indexu Russell 2000. Ten je dobrou sondou do ekonomiky USA, protože obsahuje většinu středních a menších podniků, které tvoří skutečnou páteř každodenního ekonomického života. Ve chvíli, kdy americký HDP výrazně roste jako nyní, měli bychom vidět zlepšující se ekonomickou situaci těchto menších firem.

To se však neděje. Index Russell 2000 od začátku roku vzrostl o skromných 3,16 %. Když se podíváme na jeho roční výkonnost, dosahuje pouze 7,68 %. Jsme daleko od dvouciferných výsledků předních amerických indexů. Silný růst amerického HDP se tak jen velmi málo projevuje ve vlastním ekonomickém životě.

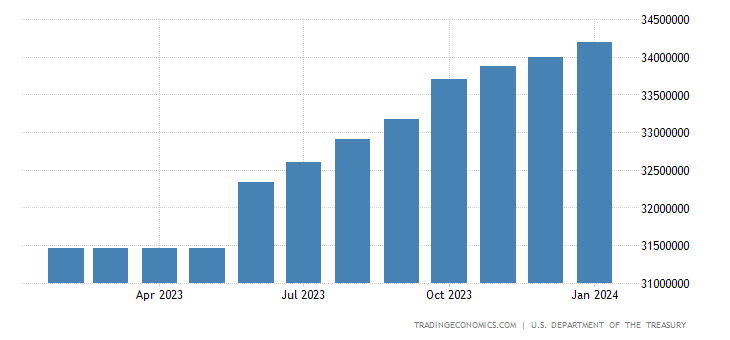

Závislost HDP na růstu státního dluhu

Druhý háček se vynoří, jakmile se podíváme na růst zadlužení USA. Americký státní dluh nezadržitelně roste. Jelikož to vypadá, že se letos velké snížení sazeb nedostaví, náklady na obsluhu státního dluhu ještě víc porostou. Jinak řečeno, silný růst HDP je možný především a jen proto, že se americká vláda masivně zadlužuje. A jak všichni víme, státní dluhy jsou budoucí daně. Vysoké budoucí daně znamenají nižší zisky společností.

Výrazný růst HDP za cenu silného zvyšování státního zadlužení je pouze odkládáním problému na později. Měkké přistání je tedy možné jen díky americké vládě. Řešení státního dluhu bude velkým tématem pro dalšího amerického prezidenta.

Jaká je vlastně reálná ekonomická situace běžného Američana?

Třetí a poslední ale se pojí k předvolební prezidentské kampani. Nedávno jsem se setkal s názorem, že podpora Donalda Trumpa je způsobená špatnou ekonomickou situací běžných lidí. Stejný komentátor však rychle dodal, že tato sociální skupina je bohužel nevzdělaná, protože kdyby se vyznala v makroekonomických ukazatelích, věděla by, že prezidentský mandát Joea Bidena je nesmírně úspěšný, protože HDP skvěle roste.

Myslím, že to velmi dobře vystihuje situaci. Mezi realitou běžného Američana a papírovým růstem HDP je velký rozpor. Jelikož se růst úrokových sazeb odráží v stoupání úroku na kreditních kartách, který běžně přesahuje 20 %, dostává se většina Američanů zvyklých žít na dluh do nemalých problémů. Pokud ve volbách vyhraje Trump, bude to jen potvrzení, že se běžným lidem v USA ekonomicky nedaří zrovna nejlépe.

Umění vnímat velkou jádrovou inflaci pozitivně

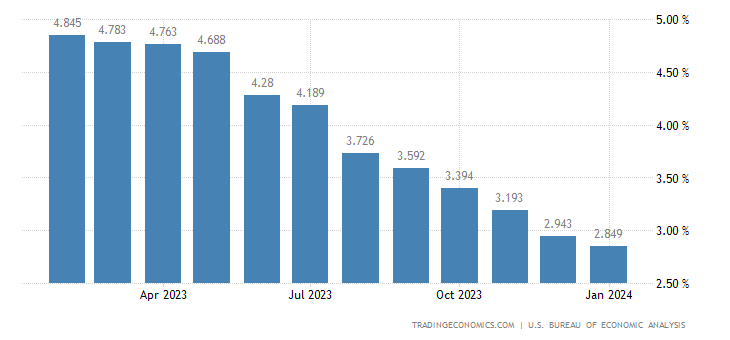

Zveřejnění jádrové inflace jen prokázalo neuvěřitelnou kreativitu trhů při vytváření pozitivního vnímaní. Americký Fed v boji s inflací považuje právě tento ukazatel za nejspolehlivější indikátor toho, jaká je cenová hladina v zemi. Jádrová inflace PCE do svých výpočtů nezahrnuje dvě nejvíce volatilní složky, jimiž jsou jídlo a energie.

Lednová inflace PCE dosáhla meziročně 2,8 %. Trhy to přijaly znovu pozitivně, protože dlouhodobý trend je klesající. Znovu bych mohl jmenovat hned několik ale. Pokles inflace neznamená pokles cen v obchodech a službách, jejich růst se pouze zpomalil. Lidé budou zdražováním trpět dál, inflace klesá pomalu. Trvalý návrat pod inflační cíl 2 % je tak ještě daleko

To potvrdilo hned několik vystoupení představitelů amerického Fedu. Jejich vyjádření se dají shrnout následovně: boj s inflací bude dlouhý. Snižování sazeb není na pořadu dne, přestože bychom se ho ještě letos měli dočkat. Jak je tedy možné, že trhy přijaly hodnotu jádrové inflace tak pozitivně?

Ocenily především skutečnost, že analytici odhadli toto číslo naprosto přesně. 2,8 % bylo zcela podle předpovědí, což je dobrá zpráva. Je to zarážející, protože tito odborníci se většinou pletou, hlavně v dlouhodobých odhadech. Sice nevíme, za jak dlouho jádrová inflace poklesne pod 2 %, ale radujme se, že analytici cíl trefili.

Apple končí s elektroauty, zkouška pro investory?

Překvapivá zpráva přišla z Applu. Druhá největší firma na světě končí s projektem vývoje vlastního elektroauta. Dohnat konkurenci se jí nepodařilo. Tato informace by neměla zapadnout hned z několika důvodů.

Jednak jde o další potvrzení, že tento sektor již dosáhl svého vrcholu, dynamika trhu s elektroauty nebude už tak velká. Očekává se spíše stagnace. Pokud se nenajde nová technologie pro baterie, trh bude růst spíše organicky. Nehledě na sekundární problémy, které elektromobilita přináší: velká zátěž elektrické sítě ve špičkách, problémy elektroaut v nízkých provozních teplotách a výpadky ve státních příjmech ze zdanění benzínu a nafty.

Neúspěch Applu je obrovský. Když uvážíme rozvoj elektromobility v Číně, kde druhořadé firmy dokážou na trh uvést v porovnání s ním revoluční výrobky, Apple jednoznačně zklamal. Není tedy omluvou, že trh s elektroauty přestal být nezajímavý z důvodů aktuální ztráty poptávky. Neúspěch Applu lze vnímat i geopoliticky, protože elektroauto od něj by už z principu snížilo podíl čínský značek v západním světě a možná by si získalo i srdce bohatých Číňanů.

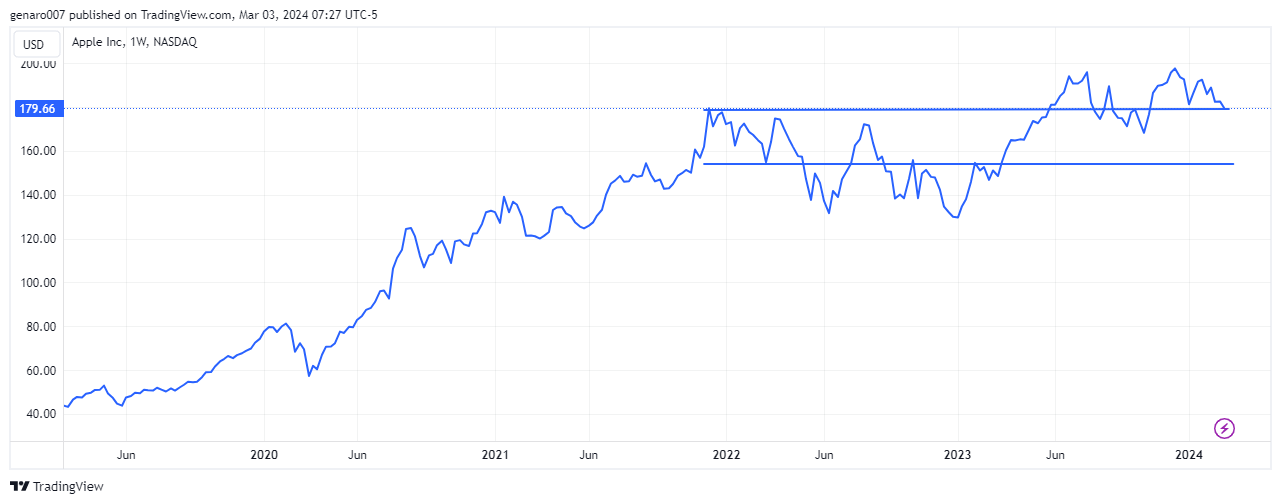

Akcie Apple a akcie Tesla jsou slabé články?

Akcie Apple se dostaly pod tlak, špatné zprávy se jen hrnou. I tak zarytý vyznavač byznys modelu Applu jako Warren Buffett se po dlouhé době zbavil jeho akcií. Nový iPhone díru do světa neudělá, otazníky visí i nad budoucími modely.

Při pohledu na graf vidíme, že Apple je v poslední době v sestupném trendu. Pásmo mezi 153-180 dolary bude klíčové. Jestli dojde k prolomení hranice 153 dolarů, může to s akcií Apple jít velmi s kopce. To by mohlo zastavit i celý růst technologického indexu Nasdaq 100. Apple společně s Teslou, které se přímo týká stagnace sektoru elektroaut, jsou nejslabší články skupiny Magnificient 7.

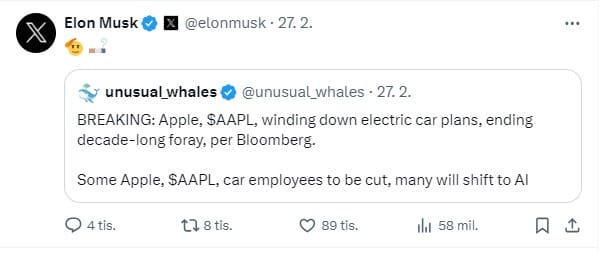

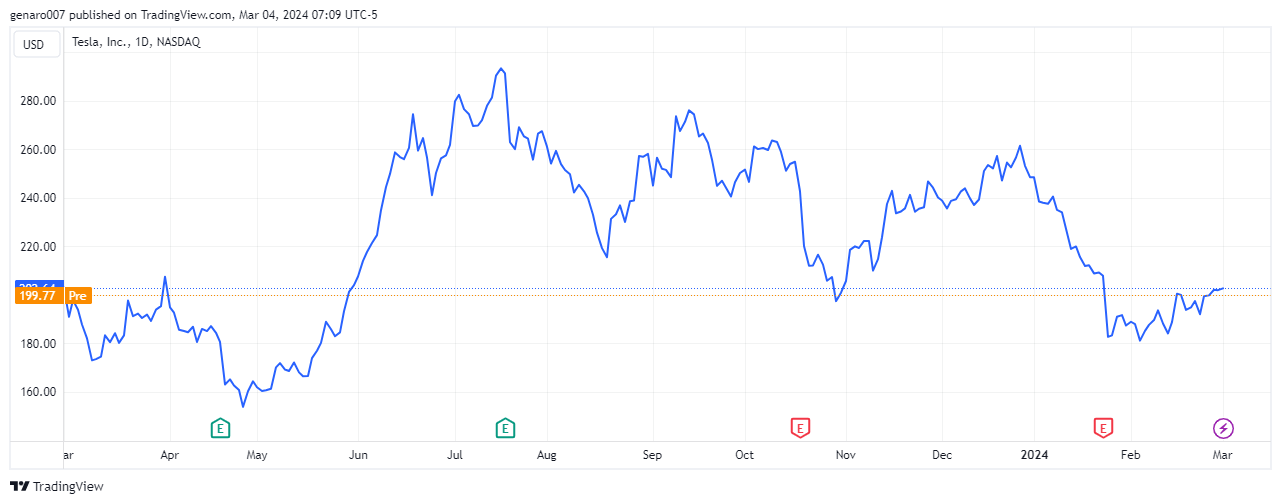

Na ukončení projektu elektroaut Applu reagoval dost zajímavě i Elon Musk. Jeho reakci jsem úplně nepochopil, ale asi měla znamenat, že Musk je s tím v pohodě. Že se ozval, je ale dobře, protože kdybychom se spoléhali jen na graf Tesly, zjistili bychom, že tato pro Teslu jistě pozitivní zpráva neměla naprosto žádný vliv na cenu akcií.

To jen dokazuje, že sektor elektroaut vstupuje do fáze splasknutí bubliny. Musk si to uvědomuje, proto se čím dál víc snaží vyzdvihnout široký záběr své společnosti. Uvidíme, zda bude úspěšný. V každém případě zůstávají akcie Apple a Tesla vzhledem k svému vysokému ohodnocení značně riskantní.

Prozkoumejte akcie na platformě XTB

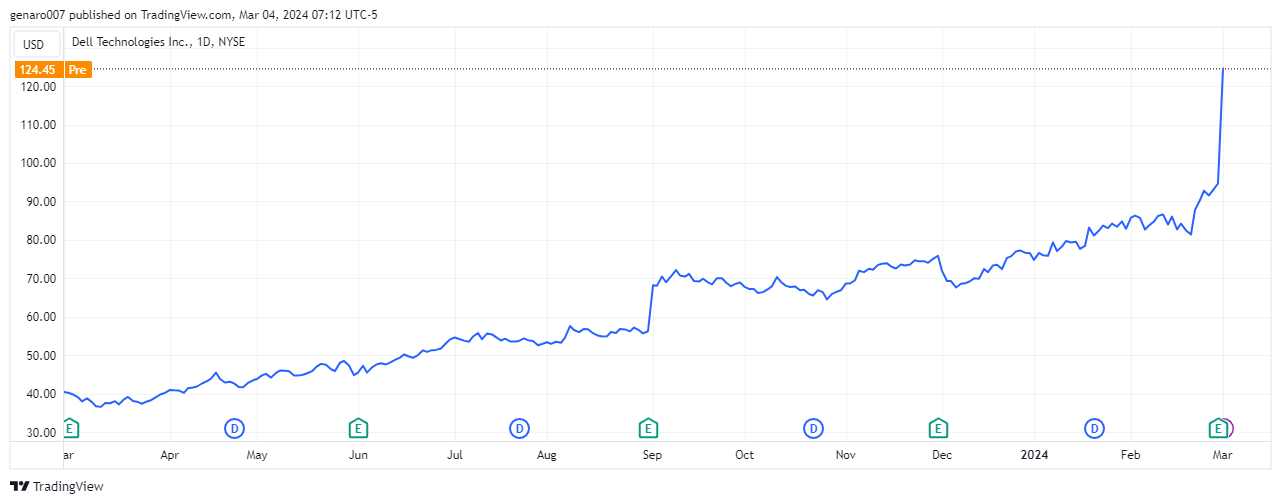

Akcie Dell zakusily magii umělé inteligence

Výrobce osobních počítačů Dell není potřeba představovat. Z PC se stalo prakticky spotřební zboží, avšak s minimálním růstovým potenciálem. Velký díl tržního koláče jim ukously smartphony, které lidé v mnoha rozvojových zemích používají jako počítač. Poslední vzpruhou pro trh byla koronavirová pandemie. Rozšíření práce z domova a školní výuky na dálku donutilo velkou část uživatelů pořídit si nový notebook nebo stolní počítač. Tento efekt je pryč a nákupy a prodeje počítačů se řídí klasickými spotřebními cykly.

Výrobci počítačové techniky se musí vyrovnat s poklesem poptávky. Celý sektor se tak stal skoro defenzivním. Počítače budou potřeba i nadále, budou se vyměňovat, ale prostor pro růst není žádný. Vedení Dellu však všem výrobcům počítačové techniky ukázalo, jak se to dělá.

Samotná čísla společnosti za poslední loňské čtvrtletí byla pozitivní. Firma vykázala silný růst čistého zisku na jednu akcii, který dosáhl 1,59 dolaru. Při započítání výjimečných příjmů byl zisk na úrovni 2,20 dolaru. A to vše při poklesu tržeb o 11 %. Dell taktéž zvýšil svoji roční dividendu o 20 % na 1,78 dolaru. To vše jsou dobré zprávy. Za normálních okolností by akcie Dell měla růst o 2 %. Jak tedy vysvětlit oněch 20 %?

Za tímto skokem akcií Dellu stojí jediná věta. Vedení firmy na tiskové konferenci prohlásilo, že se nyní pouze začali lehce dotýkat potenciálu umělé inteligence. Dell se tak chce od vývoje stolních počítačů a serverů přesměrovat k této oblasti. Magie slov „umělá inteligence“ nesmírně zapůsobila a akcie firmy vystřelila.

Když se však podíváme na čísla, zjistíme, že Dell v posledním čtvrtletí dodal servery určené pro umělou inteligenci pouze za 800 milionů dolarů. Dá se předpokládat, že tento sektor rychle poroste, ale aby se v celkovém účetnictví Dellu významně projevil, muselo by jít o velmi dynamické tempo. Čtvrtletní tržby Dellu jsou na úrovni 22 miliard dolarů.

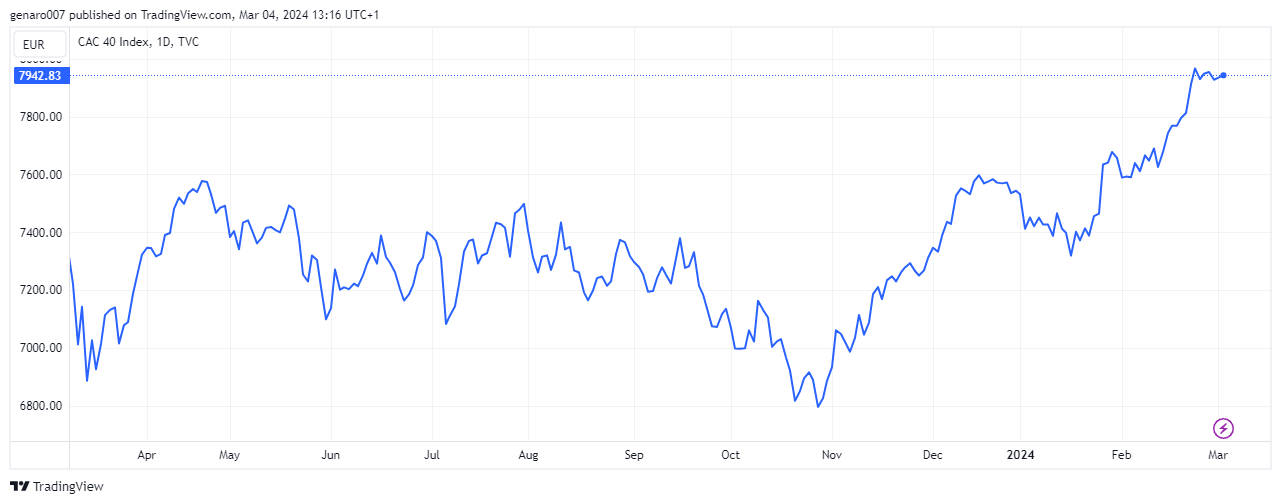

Pozitivní akciový vývoj kazily pouze francouzský a britský index

Růst bitcoinu měl pozitivní vliv i na akciový trh. Bitcoin je podkládaný za finanční risk-on aktivum, což znamená, že jestliže roste, je čas na akciovém trhu riskovat. Což se nyní i stalo. Burza v Šanghaji vyrostla o 1,27 %, ovšem hongkongský Hang Seng zaznamenal ztrátu -0,82 %. U čínské burzy bude nejdůležitější motivem pro další růst naplnění očekávaných kroků ze strany tamní vlády. Japonský Nikkei vyrostl o 2,15 %. Tímto výkonem tak zvedl své historické maximum a znovu se dostává do pozornosti médií a posléze i investorů.

Burzám v Evropě se nedařilo. Akciovým trhům nepomáhají ostré výroky francouzského prezidenta Emmanuela Macrona. Přímé zapojení evropských vojáků do bojů na Ukrajině by si jistě vyžádalo reakci Ruska, která by mohla být ekonomického charakteru. Evropským akciovým trhům by vyhrocení konfliktu nepomohlo. Navíc by se mohlo stát katalyzátorem větší korekce.

U amerických indexů ještě můžeme hledat důvody k ospravedlnění ATH, u evropských to prakticky nejde. Evropa zaostává na všech frontách. Firmy, které jsou na evropských trzích a mají své hlavní podnikání právě na tomto kontinentu, jsou ohroženy nejvíce.

Zdrženlivost německého kancléře Olafa Scholze, co se týče vyslání vojáků na Ukrajinu, pomohla německému DAXu zůstat v zelených barvách. Index poskočil o 1,81 %. Londýnská burza i nadále pokračovala v sestupném trendu, jak u ní bývá zvykem. Index FTSE zakončil týden se ztrátou -0,31 %. Francouzský CAC 40 dopadl o trochu hůře a odepsal -0,41 %.

V zámoří jsme se dočkali průběhu, který se pravidelně opakuje. Technologický Nasdaq roste (1,74 %) a průmyslový Dow Jones stagnuje (-0,11 %). Investoři prostě defenzivní tituly v současnosti nevyhledávají. Pro úplnost dodejme, že index S&P 500 si připsal 0,95 %.

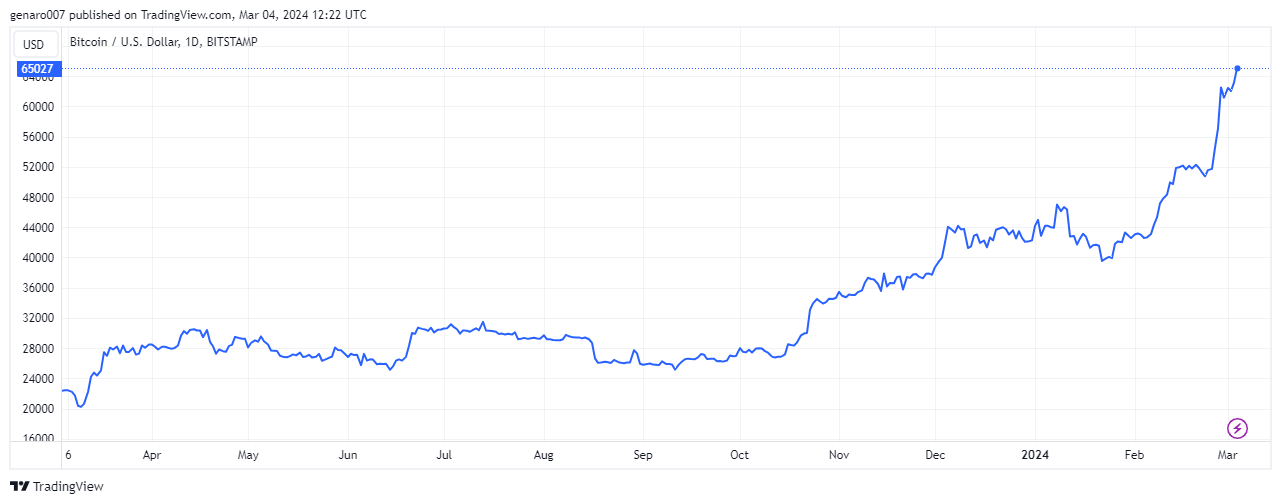

Bitcoin míří ke hvězdám

Jak jsem už zmínil v úvodu, bitcoin se stal hlavním růstovým tématem. V době psaní článku posílil za posledních pět dní o 9 %. Samotný devíti procentní růst by u něj nebyl překvapující. Nečekané však bylo, že tento růst přišel v době, kdy bitcoin již dosahoval svého ročního maxima. Že přesáhne hodnotu 60 000 dolarů v tak krátké době, čekal jen málokdo.

Jeho silný růst se vysvětluje především obrovským zájmem o spotové bitcoinové ETF, který ani několik týdnů po zavedení neutuchá. Až se přidají evropské firmy nabízející toto ETF, rozšíří se vlna i do Evropy.

Podle pohybu od poskytovatelů ETF se zdá, že se lidé zbavují svých ETF na zlato a přesouvají kapitál do bitcoinu. Jestli to byla dobrá volba, ukáže čas. Na druhou stranu jedno je jisté: v případě zlata se vám nepodaří udělat 9 % za pouhý týden.

Z pohledu technické analýzy je cesta k vrcholům otevřená. To je mimochodem důvod, proč se velmi rychle začaly množit spekulace o tom, že bitcoin za 100 000 dolarů je na začátku léta možný. Přesné predikce jsou věštěním z křišťálové koule, je ale pravda, že bitcoin vstoupil do letošního roku pravou nohou.

Malou záhadou pro mě zůstává skutečnost, že začaly růst i etherum a další altcoiny, pro které zatím žádné spotové ETF neexistuje. Tato situace tak poukazuje hlavně na chuť investorů riskovat.

Závěr: Naznačí něco ECB?

Předpovědi ohledně sazeb v USA nyní počítají prakticky pouze se třemi letošními sníženími. Ještě před dvěma měsíci se hovořilo o šesti. Velmi rychle tak zareagovaly na vyjádření představitelů Fedu a poslední makroekonomické údaje. Pouze akciových trhů se tento jestřábí výhled nedotkl a stále rostou. Bude zajímavé sledovat, kam nás tyto úplně odlišné perspektivy dovedou.

Ve čtvrtek 7. března se uskuteční ostře sledované zasedání Evropské centrální banky. Prakticky nikdo nepředpokládá jiný výsledek, než že sazby zůstanou na stávajících úrovních. ECB se nedokáže odtrhnout od měnové politiky Fedu, a to i přesto, že v Evropě to na žádné soft landing zatím nevypadá. ECB drží sazby nahoře i přes recesi hlavního ekonomického motoru. Pro nás bude mít toto zasedání dopad. Jestli totiž ECB hodlá i nadále pokračovat v ostrém jestřábím tónu, bude těžké držet českou korunu silnou, zvláště když ČNB sazby radikálně sníží.

Investujte do bitcoinových ETF na platformě XTB

perfektní, ostatně jako vždy

Díky

Díky za přehled. Jenom to zasedání ECB může být buď v úterý, nebo 7. března.

Děkuji jdu to opravit.