Horké letní dny nás můžou uvést do mylného dojmu, že se na světových trzích nic neděje. Často se opírá o pokles objemu obchodů anebo malé burzovní pohyby cen akcií. Jde ale jen o pouhé zdání. Ačkoliv se ceny akcií nehýbou výrazně směrem nahoru nebo dolů, trh vstupuje do fáze konsolidace. Právě způsob, jakým konsolidace probíhá, je nesmírně důležitý, protože nám umožňuje odhadnout, jakým směrem se trhy vydají na začátku podzimu.

Co se týče hlavních burzovních témat probíhají během léta diskuze nad hlubšími příčinami burzovního vývoje. Odpočinutí od každodenního sledování trhů je pro mnoho investorů příležitost podívat se na věci s odstupem a pokud možno přehodnotit dlouhodobé perspektivy.

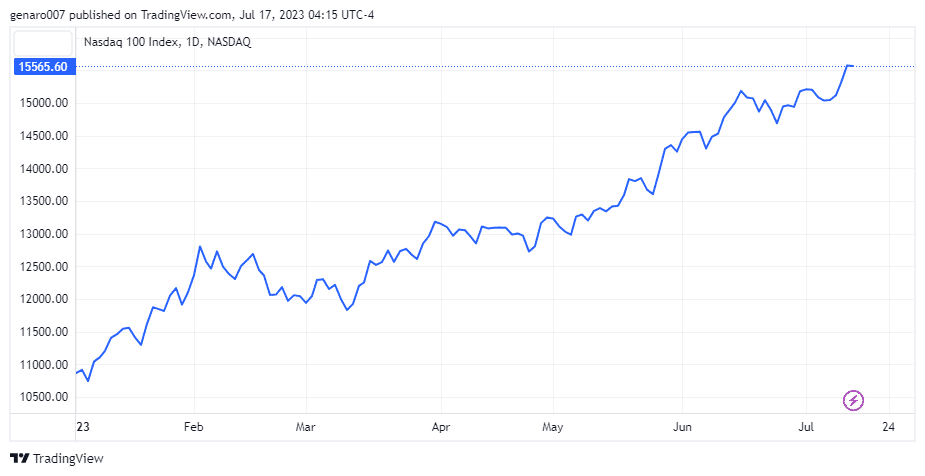

Není pochyb, že nás burzovní trhy v letošním prvním pololetí jako vždy překvapily. Pro investory, kteří zůstali na trzích, to bylo překvapení pozitivní, protože dvouciferný růst na amerických indexech za první pololetí je velmi ojedinělý. Zklamaní jsou pak investoři, kteří naopak věštili pokles trhu (a nebylo jích málo), stačí připomenout lakonický tweet Michaela Burryho: „Prodej!“ V lepším případě na trzích neinvestovali, v horším sázeli na jejich pokles. Tyto sázky je musely připravit o spoustu peněz.

Jak dlouho nás budou trhy překvapovat?

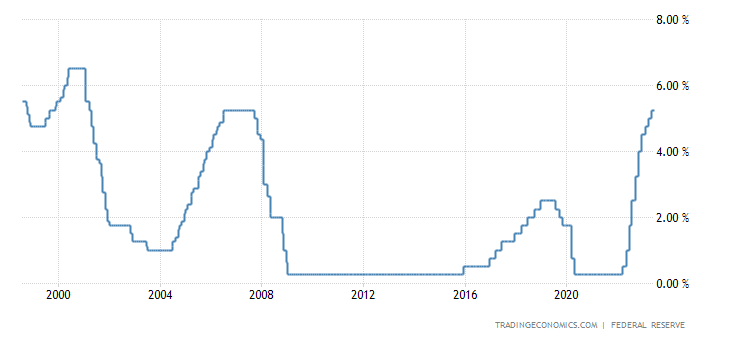

Ano, vývoj na trzích byl v prvním pololetí velkým překvapením. V loňském roce 2022 klesly akciové i dluhopisové trhy z důvodu restriktivní politiky amerického Fedu, která se s příchodem nového roku nezastavila. Ba naopak, americká centrální banka v ní pokračovala i nadále.

První přestávka přišla až letos v červnu. To však neznamená, že jsme se zvedáním sazeb skončili. Zdálo se tedy na výsost logické, že trhy měly pokračovat v propadu. Nestalo se tak. Trhy znovu potvrdily, že na racionální logiku nejde v krátkodobém hledisku spoléhat.

Vysvětlení toho, proč trhy rostly, existují. Mluví se třeba o tom, že americká ekonomika odolává zvedání sazeb mnohem lépe, než se čekalo. Americký pracovní trh je pořád velmi solidní a technologické akcie táhla umělá inteligence. V tomto výčtu kladů bychom mohli pokračovat dlouho. Považuji za zajímavé na současnou situaci aplikovat jeden z Kostolanyho burzovních principů: v krátkodobém horizontu je trh vždy v zajetí emocí a pouhým rozumem v zásadě nepředvídatelný. A však v tom dlouhodobém, tedy v rozmezí jednoho roku až tří, trhy vždy ovlivní měnová politika, přesněji řečeno výše nastavených úrokových sazeb.

Kdy odteče dostatek peněz od akcií k dluhopisům?

Kostolany často upozorňuje na to, že akciový a dluhopisový trh jsou spojené nádoby. Na tom nic nezmění ani umělá inteligence, ani jiný propracovaný algoritmus. Ve vzájemném vztahu těchto trhů sice můžou existovat krátkodobé výchylky a nelogičnosti, ale dlouhodobě se situace vždy vrátí k racionalitě. Pro současné investory je to něco zvláštního.

Dlouho byli totiž zvyklí na to, že úrokové sazby byly nulové, nebo dokonce záporné. Pro investování do akcií totiž neexistovala alternativa. Dluhopisy s nulovou úrokovou sazbou kupovaly jen instituce, které je musely kupovat. Akcie tak mohly pořád růst a proud hotovosti byl nasměrován jen do tohoto trhu. To se teď ale mění.

Proč kupovat dluhopisy

Dnes už investování do dluhopisů dává větší smysl. Investor sice nemůže doufat v tak velké zhodnocení jako v případě posledního růstu Nvidie nebo Tesly, ale dluhopis mu dává jistotu. A právě cena této jistoty bude v těžkých dobách stoupat. Každým dnem růstu akciových trhů roste také riziko jejich propadu.

Kdo riskovat nechce, může vstoupit do dluhopisového trhu. Ten sice může ještě trochu klesnout, ale maximálně kolem 5 %. Kdyby došlo k poklesu u akciového trhu, bude jistě větší. Navíc by se během něj zrychlil přesun od akcií do dluhopisů. Investoři, kteří by se zbavili svých akcií, by získané prostředky vložili právě do dluhopisů, protože peníze musí pracovat. Nasměrování finančního toku od akcií ke dluhopisům je v podstatě nevyhnutelné a probíhá již teď. Je jen otázkou času, kdy se tento fenomén odrazí na ceně akcií.

Na to, abychom tento okamžik přesně odhadli, musíme mít velmi dobrou intuici a cit pro spekulace. Ti, kdo ho nemají, se nemusí snažit hledat nejlepší čas pro investice, ale jednoduše už teď se na tento moment pomalu připravovat.

Jaké jsou podmínky dalšího růstu akciových trhů?

Pohyb od akcií ke dluhopisům se pomalu realizuje, avšak je to dlouhodobá záležitost. Nevylučuje ji ani možnost, že by akciové trhy rostly až do konce letošního roku. Samozřejmě by to bylo nové překvapení, avšak v řádu možného. Jaké jsou tedy předpoklady daného růstu?

Prvním a nejdůležitějším je vyhlášení konce procesu utahování měnové politiky. Na dalším zasedání Fedu na konci července musí jeho šéf Jerome Powell jasně říct, jaká je konečná úroveň zvyšování sazeb. Kdyby si znovu ponechal otevřená vrátka k několikanásobnému zvyšování sazeb, mohla by trhy zachvátit panika.

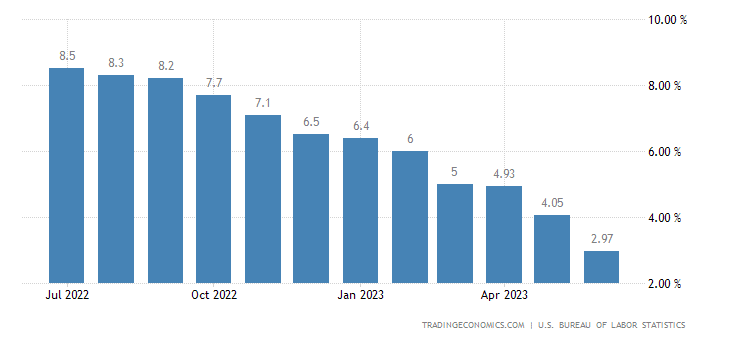

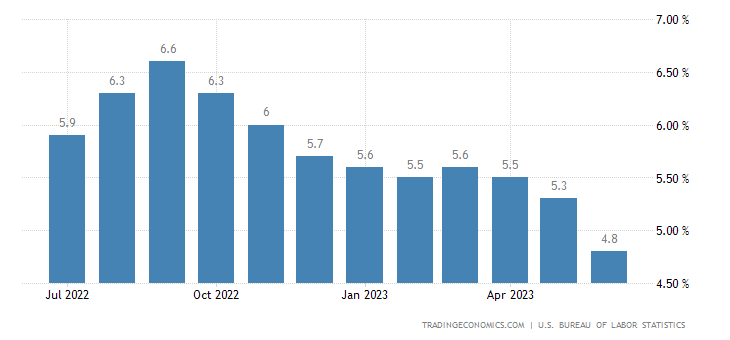

Druhý předpoklad je nadále klesající inflace. Tento týden byla zveřejněná data o té americké. V červnu meziročně dosáhla 3 %. To bylo o něco lepší než očekávaní analytiků, kteří předpokládali 3,1 %. Americký Fed však nesleduje pouze toto inflační číslo. V rozhodování o měnové politice je pro něj důležitá tzv. jádrová inflace (CPI). Jádrová inflace sleduje vývoj cen v dané zemi očištěný od cen jídla a energií, tedy dvou nejvolatilnějších složek. CPI inflace v USA dosahuje 4,8 %. Aby byl Fed spokojený s celým procesem utahování měnové politiky, musí tento údaj klesnout pod 2 %. Jakýkoliv výrazný růst inflace by zasel na trh paniku.

Třetí předpoklad, na který se velmi rychle zapomnělo, je americký bankovní sektor. Problémy menších nebo větších amerických bank by ohrozily růst cen akcií v příštím pololetí. Jak jde vidět z našeho krátkého výčtu, budoucí růst podmiňuje hodně faktorů zároveň. To je hlavní důvod, proč je tento růst velmi křehký.

Americké bance JP Morgan se daří

V minulé Lupě jsme mluvili o problémech firmy Levi Strauss. Obchody s oblečením pomalu vstupují do krizového období. Avšak Levi Strauss nemá v žádném případě potenciál na to, aby stáhla celý trh. Nejedná se o systémovou záležitost. Z tohoto pohledu jsou daleko důležitější americké banky.

Výsledková sezona v USA začíná tradičně právě bankovním sektorem. Největší americkou bankou je JP Morgan. Její hospodaření překonalo očekávaní analytiků. Zisk na jednu akcii byl 4,37 oproti očekávaným 3,96 dolarů. Tržby dosáhly 41,3 miliard oproti očekávaným 39,15 miliardám. Tato čísla patří k nejlepším v historii. Akcie JP Morgan tak na výsledky reagovaly silným růstem.

Prostředí vysokých úrokových sazeb je pro velké americké banky nesmírně výhodné, jelikož nenabízejí svým klientům nízké úroky a zároveň si banka může ukládat svoje volné prostředky na tučný úrok u centrální banky naprosto bez rizika. Stejně tak svým klientům nyní půjčuje peníze mnohem dráž než v minulosti. Americké banky jsou nyní ve velmi komfortní situaci, kdy je jejich podnikání vysoce ziskové a zároveň prakticky bez rizika. Můžeme jen doufat v to, že těchto vysokých zisků využijí k budování dostatečně velkého finančního polštáře v případě příchodu recese. Během ní by totiž banky musely odepisovat nedobytné půjčky. Hloubka příští krize bude záviset na odolnosti bankovního sektoru.

Nízká americká inflace pomohla světovým indexům

Jelikož americká inflace klesá, což je v souladu z úsilím amerického Fedu, jsou finanční trhy spokojené. To se odrazilo i na týdenních pohybech. Stejně tak trhům v Asii pomohla Čínská centrální banka, která udělá vše proto, aby podpořila růst čínské ekonomiky. To byl důvod silného růstu hongkongského Hang Seng, který posílil o 5,71 %. Dařilo se i burze v Šanghaji, zaznamenala růst 1,76 %. Avšak nedařilo se japonskému Nikkei, který zůstal na zelené nule s týdenním ziskem 0,01 %.

V Evropě byla nálada optimistická. Tím se jen znovu potvrdila provázanost mezi USA a Evropou. Francouzský CAC 40 rostl o 3,69 %. Německý DAX si připsal slušných 3,22 %. Britský FTSE se taktéž nechal unášet na pozitivní vlně a vzrostl o 2,45 %.

Trhy v zámoří taktéž silně rostly. Technologický Nasdaq přidal 3,32 %. Průmyslový Dow Jones vzrostl o 2,29 %. Index S&P 500 taktéž skončil v kladných číslech s přírůstkem 2,42 %.

Velmi stabilní bitcoin

Stabilita bitcoinu okolo 30 000 dolarů je překvapující. V době psaní článku byl týdenní pohyb bitcoinu prakticky nulový a dosahoval 0,03 %. Již skoro měsíc pozorujeme snížení volatility na tomto finanční aktivu. Začíná to být už trochu záhadou, protože bitcoin byl vždy mnohem víc volatilní než akcie. Nyní je naprosto stabilní. Těžko odhadnout, co se za touto stabilitou skrývá. Aby mohl bitcoin pokračovat v růstu, musel by prorazit hranici 32 000 dolarů.

Závěr: Pokračování výsledkové sezony v USA

Hlavním hybatelem trhů v nadcházejícím týdnu budou výsledky hospodaření firem za druhé čtvrtletí 2023, kdy své výsledky představí: Bank of America, The Charles Schwab, Tesla, Netflix, IBM, Goldman Sachs, American Express a Schlumberger. Určitě se máme na co těšit.

Výsledková sezona by nám však neměla zabránit, sledovat i jiné věci. Například vývoj ceny ropy je poslední dobou velmi zajímavý. Pokud dojde ke zvratu vývoje, který se pomalu připravuje, situace se stane velmi komplexní. Růst ceny ropy by totiž potvrdil silnou poptávku, jinak řečeno, ekonomická situace je dobrá. Avšak růst ceny černého zlata by živil inflaci, a ropa by tudíž mohla ovlivnit celou měnovou politiku amerického Fedu. K tomuto scénáři, který by mohl způsobit paniku na trzích, by ropa Brent musela v příštích dnech rychle překonat hranici 85 dolarů za barel. Investor tak v současnosti musí sledovat prakticky všechny trhy.