V minulé Lupě jsme psali o tom, že předchozí týden na světových trzích byl poklidný. Jenomže když klid trvá příliš dlouho a všichni ho očekávají, jde spíše o klid před bouří. A to se také stalo. Jako spouštěcí mechanismus propadu trhů zafungovalo makroekonomické číslo, které však za normálních okolností nemá na obchodování zásadní vliv. To, že trhy začnou být nervózní ze zveřejnění čísel zaměstnanosti v soukromém sektoru (dodaných agenturou ADP), je již samo o sobě značně vypovídající. Ještě na začátku roku jim nikdo nevěnoval pozornost.

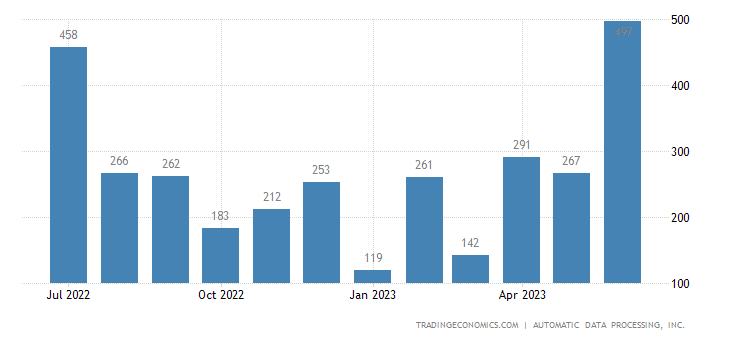

Podle agentury ADP vytvořil letos v červnu trh práce v USA 497 tisíc míst. To trhy vyplašilo, protože jich očekávaly 267 tisíc. Hlavní tahounem tvorby pracovních míst byla gastronomie a ubytovací služby, které se postaraly zhruba o polovinu, tedy 232 tisíc míst. Silný růst v tomto sektoru naznačuje, že Američané mají o tyto služby zájem. Jinak řečeno, v USA zatím žádné velké šetření nenastalo.

V normálním světě, kde se vše zdražuje, by lidé měli omezit výdaje, které nejsou nutné. Mezi ně určitě patří návštěva restaurací nebo dovolená. I přes mnohá varování se tedy zdá, že Američané mají stále hodně peněz na utrácení. Podstatné zdražení života na úvěr se zatím neodráží v reálné ekonomice. Na druhou stranu je potřeba říct, že tato nově vytvořená pracovní místa nebudou mít povětšinou trvalý charakter a půjde spíše o sezónní zaměstnání.

Zvýšená volatilita trhu

Nové údaje z amerického pracovního trhu a zápis z FOMC naznačující, že další zvedání sazeb je jisté, vytvořily výbušnou směs. Trhy se začaly propadat. Ironií celého procesu bylo, že reakce evropských trhů byla o mnoho silnější než těch v USA, jakkoliv šlo o čísla z amerického pracovního trhu. Investoři tudíž předpokládají, že ECB není na americkém Fedu dostatečně nezávislá. Bude-li ten zvedat úrokové sazby, ECB ho musí následovat. Také samozřejmě platí, že Evropa se kvůli euru vyrovnává s efektem zvedání úrokových sazeb mnohem hůř.

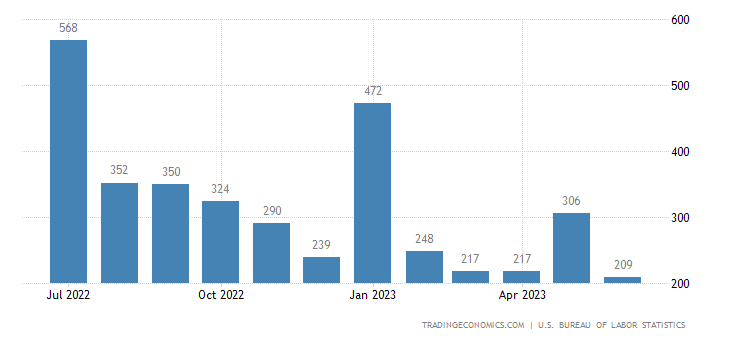

To však není všechno. O den později, v pátek 7. července, byly zveřejněny oficiální údaje o nových pracovních místech, jejichž původcem byl tentokrát pracovní úřad USA. Podle nich v červnu vzniklo v zemi 209 tisíc míst, zatímco trhy očekávaly 225 tisíc. Takže jsme byli jako na houpačce. Americký pracovní trh je na tom o něco hůř, než jsme si mysleli ve čtvrtek. Americká míra nezaměstnanosti lehce klesla. Je sice velký paradox, že panuje radost z horších údajů, ale žijeme v pokřivené době. Nejde tedy o nic překvapujícího, že menší počet pracovních míst povzbudí trhy. Stejně tak si nikdo nepoložil otázka jak je možné vysvětlit tak velký rozdíl mezi státními a soukromými údaji.

Jak přijde krach?

Tato situace světové trhy rozhoupala. Nastane-li v blízké budoucnosti korekce vázaná na zvyšování úrokových sazeb, bude jí předcházet právě období zvýšené volatility. To je důležité si uvědomit. Tendence na trzích jsou pořád silně růstové, přičemž takto silný růst nemůže přestat ze dne na den. Před případným propadem musí trhy projít fází konsolidace, která bude doprovázená silnou volatilitou. A to přesně zažíváme. Aby k této přípravné fázi opravdu došlo, musí trvat déle než dva dny. Pokud by však zvýšená volatilita trvala dva a více týdnů, měl by investor zbystřit a začít hledat způsoby, jak se pojistit proti případnému akciovému výprodeji.

Stejně tak nebude automaticky znamenat začátek korekce, pokud dojde k jednodennímu nebo vícedennímu propadu. Důležité je sledovat současné hvězdy akciového trhu, jako jsou Nvidia, Apple nebo Microsoft. Jejich akcie sice ztratí 1 nebo 2 %, ale vzápětí se najdou investoři, kteří tento velmi malý pokles využijí k dalším nákupům. Motivuje je skutečnost, že tyto akcie se z poklesu vždy velmi rychle oklepou a začnou znovu strmě růst.

Pokud jsou tito nakupující schopní druhý den poslat danou akcii do zelených čísel, korekce jednoduše nemůže přijít. Zde se nám nabízí velmi dobrá možnost sledovat, zda korekce na trh opravdu přichází. Pokud budou akcie Applu nebo Nvidie klesat pět dní po sobě, můžeme si být téměř jistí, že se na trhu něco chystá. Právě ztráta důvěry v tyto velké burzovní kapitalizace by velmi rychle otřásla celým aktuálním trhem.

Další zvedání sazeb na obzoru

Nebyl to jen americký pracovní trh, který zmrazil úsměv investorů na tváři, ale taktéž skutečnost, že se prozatím nechystá žádné uvolňování měnové politiky. Jak vyplynulo z FOMC, je stále otevřená cesta k dalšímu zvedání sazeb. To můžeme vidět i na vývoji ceny desetiletého státního amerického dluhopisu, která se znovu propadla, což znamená pouze jediné. Dluhopisové trhy jsou smířeny s tím, že sazby porostou i nadále. A bude hůř.

Často s kolegou Jaroslavem Jarolímem podtrhujeme, že inflace je obrovský problém, a to zvláště pro stoupence keynesiánské ekonomické školy. Inflace je limitem jejich myšlení, hranice, za kterou jejich postupy nefungují. Vzhledem k jasné dominanci této školy se během posledních let inflace stala opravdovým strašákem.

Dnes se často objevují hlasy, že začala již v roce 2018. Velké množství peněz ve světě způsobilo raketový růst cen aktiv v čele s kryptoměnami a realitním trhem. Kdyby nebylo na finančním trhu tolik volné hotovosti, bitcoin by nikdy nedosáhl astronomických hodnot. Stejné je to s cenami bydlení. Růst o desítky procent v hlavních městech Evropy nemohl ospravedlnit jen hlad po vlastním bydlení. Pouze se hledalo, kam uložit peníze. Pokud připustíme, že inflace začala skutečně už tehdy, znamená to, že tu máme přes pět let problém, se kterým si nevíme rady.

Potíž firmy Levi Strauss

Investor by se neměl nechat zaslepit pouze makroekonomickými údaji, protože vždy bude v posledku rozhodovat chování spotřebitele. Jednou z hlavních otázek dneška je, zda mají Američané dostatečně velké úspory, aby mohli držet svoji spotřebu vysoko, anebo zda dojde opravdu ke zpomalení ekonomiky. Situaci není jednoduché posoudit, není to totiž tak, že by se všechny firmy a sektory propadaly najednou do ztrát. To je důvod, proč se v dnešní Lupě zaměříme na akcie Levi Strauss.

Ty se v pátek 7. července propadly o 7 %. Důvodem bylo snížení výhledu na celkové hospodaření firmy v letošním roce, kdy by měl obrat vyrůst o 1,5-2,5 % oproti očekávaným 1,5-3 %. Zisk na jednu akcii by tak měl být o 20 centů menší a dosáhnout 1,1 až 1,2 dolaru. Tento odhad je ještě optimistický, protože za druhé čtvrtletí, které skončilo účetně již v květnu, zaznamenala firma vyrábějící ikonické džíny pokles obratu o 9 %.

Došlo k němu v prodejnách mimo vlastní obchodní síť, což znamená, že si značku nyní kupují především skalní fanoušci. Společnost se snažila vysvětlit nárůst výdajů blížícími se oslavami 150 let modelu Levi‘s 501. Možná se jí tyto peníze ještě vrátí, nesmíme však zapomenout, že šetření spotřebitelů na oblečení bylo jedním ze signálů krize v roce 2008. Většina lidí v západním světě má plný šatník, a proto je jednoduché odložit nákupy na později. Jedinou výjimku tvoří osoby oblékající se podle nejnovějších trendů, ale těch není většina. Situace Levi Strauss nám připomíná, že ne všechny firmy se momentálně nacházejí na rostoucí vlně jako Nvidia.

Světové indexy skončily v červených barvách

Je pravdou, že máme za sebou krátký obchodní týden. Burza v zámoří se zavřela v úterý, přičemž den předtím bylo obchodování zkráceno na polovinu. Ve středu se američtí investoři vraceli do práce velmi pomalu a nic podstatného se nestalo. Avšak ve čtvrtek burzu zachvátila panika kvůli informaci o nadbytku vytvořených pracovních míst a v pátek se ukázalo, že to tak horké nebude. Tuto zvýšenou volatilitu odnesly především evropské trhy.

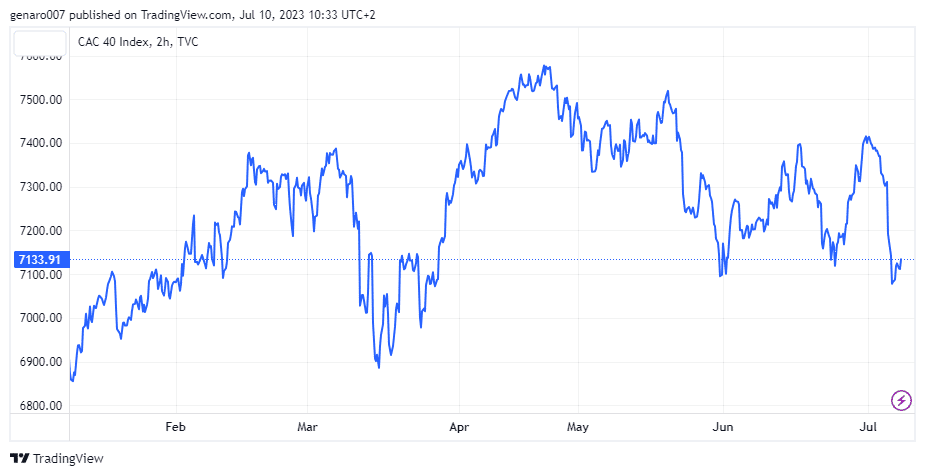

Nejhůře dopadl francouzský CAC 40, který ztratil 3,89 %. Ovlivnilo ho navíc stoupající napětí mezi Čínou a USA. Po zákazu vývozu čipů do čínských firem, které nemají vývozní licenci, na sebe nenechala odpověď Číny dlouho čekat. Peking oznámil, že zavádí kontrolu nad vývozem vzácných kovů germanium a galium. Ty jsou důležité právě pro výrobu čipů. Ekonomický boj mezi Čínou a USA přituhuje, jenomže jaká je zde souvislost s francouzským burzovním indexem?

Ten táhne především odvětví luxusního zboží, které se dnes prodává především asijské klientele. Pokud jednoho dne dojde k zákazu jeho dovozu do Číny, francouzský index předvede ukázkovou korekci jako z učebnice. Pokud jde o další evropské indexy, britský FTSE ztratil 3,65 % a německý Dax 3,37 %.

Situace nebyla růžová ani v Asii. Hongkongský Hang Seng odepsal 2,91 %, burza v Šanghaji 1,25 %. Jindy odolný japonský index Nikkei ztratil 2,41 %.

Jelikož obchodovací týden byl na amerických trzích krátký, ztráty nemohly dosáhnout takové šíře jako ve zbytku světa. Průmyslový Dow Jones přišel o 1,95, index S&P 500 odepsal 1,16 %. Jednodenní pokles amerických akciových hvězd využili investoři druhý den k nákupu, a proto nejlépe vzdoroval technologický index Nasdaq, odepsal jen 0,92 %.

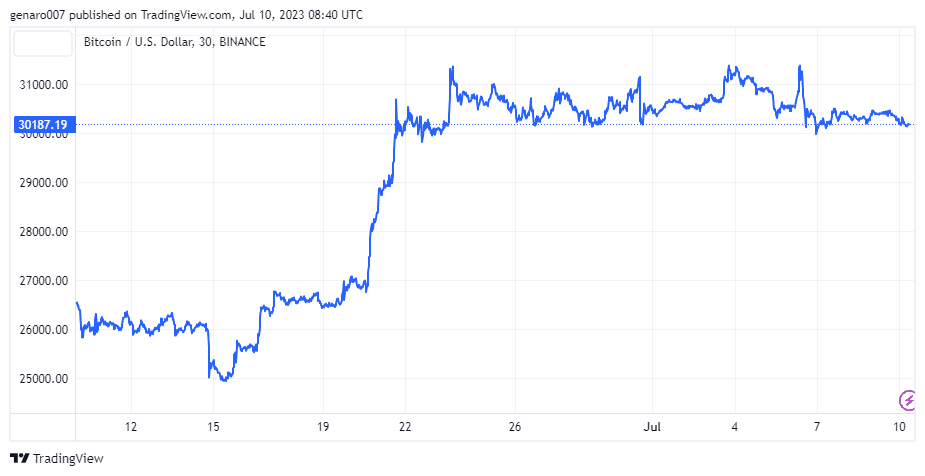

Bitcoin neudržel hranici 31 500 dolarů

Bitcoinu se nepodařilo přesáhnout klíčovou hranici 31 500 dolarů. Jejím překonáním by měl šanci na solidní prázdninovou růstovou rallye. Na druhou stranu však nemusejí bitcoinoví investoři ani smutnit. Kryptoměna udržela hranici 30 000 dolarů, i přes špatnou zprávu ze SECu, že schválení bitcoinových ETF neprobíhá dobře. V době psaní článku byl týdenní pohyb bez velké změny a dosáhl záporné hodnoty jednoho procenta.

Bitcoinu nepomohl ani CEO BlackRocku Larry Fink, který se o něm vyjádřil jako o digitálním zlatě. Pro tuto společnost je bitcoin mezinárodním finančním aktivem. To je v jistém významu pravda. Bitcoin však měl být především alternativou pro současný finanční systém. Je opravdu velká ironie, že se ho dnes zastává právě Larry Fink, který je považovaný za nejvýznamnějšího hráče současného finančního systému, tedy toho, před kterým měl bitcoin chránit.

Závěr: Bude volatilita pokračovat, anebo se vrátíme k letnímu klidu?

To je nejzajímavější otázka, na niž se odpověď brzy dozvíme. Pokud se trhy znovu vrátí k růstu, bude to znamenat, že znovu zavřely oči před všemi problémy, jako kdyby úrokové sazby byly blízko nulovým hodnotám. Nebo se dočkáme období růstu volatility, což by v jistém smyslu bylo dobře, protože trh by mohl konečně zastavit nafukování bubliny na finančních aktivech a na chvíli se normalizovat. V každém případě se rozhodne až na konci července, kdy zasedne Fed a my začneme sledovat druhou výsledkovou sezonu v roce 2023.