Máme za sebou relativně velmi klidný týden. Většina zasedání velkých centrálních bank je za námi, zatímco makroekonomická data za červen vyjdou teprve v následujících dnech. Také výsledková sezona v USA odstartuje až za dva týdny. Čeká nás červenec, měsíc, který je pro obchodování na burze statisticky druhý nejlepší v roce. Vyhlídky jsou tedy vskutku prázdninové.

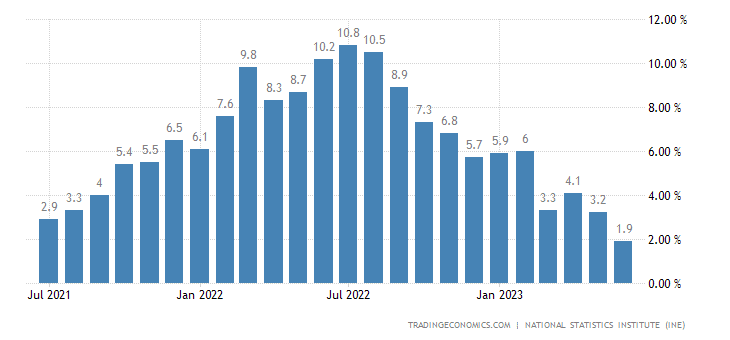

V této poklidné atmosféře se ovšem objevil malý mráček v podobě německé inflace ve výši 6,4 %. V červnu neklesla, jak všichni čekali, ale dokonce byla vyšší než v květnu. O měsíc dříve byla 6,1 %. Mluví se o tom, že jí napomohlo zdražení jízdného v Německu. V každém případě sledujeme obdobný fenomén jako ve Velké Británii.

Inflace neklesá lineárně každý měsíc. Opustit restriktivní měnovou politiku nebude tak jednoduché, jak se jevilo. Mezi státy se v míře poklesu inflace začnou ukazovat větší rozdíly. Vyvstane tu otázka, zda si všechny země budou moct dovolit v brzké době snížit svoje sazby. Zdá se, že tato doba přijde mnohem později, než trhy očekávaly. Ty s poklesem sazeb počítaly již ve druhé polovině letošního roku. V současnosti ale budeme rádi, když v tomto období dosáhnou sazby svého vrcholu.

Jestřábí tón ECB pokračuje

Evropská centrální banka pořádala své každoroční setkání v portugalské Sintře. Nejočekávanější byl projev její šéfky Christine Lagardové. Ten překvapivě vyzněl jako velmi jestřábí. Situace ve Evropě je mnohem složitější než v USA. Za prvé za to může rozdílná inflace v různých zemích. Je vysoká nejen v Německu, ale například i v Rakousku. Obě tyto země jsou na tento problém z historických důvodů velmi citlivé.

Zároveň jde o ekonomiky, které by jistě ustály i vyšší úrokové sazby než teď. Na druhé straně pak stojí státy jako Španělsko nebo Řecko, kde už inflace klesla a jelikož se jedná o zadlužené ekonomiky, potřebovaly by mít sazby co nejníže. Toto pnutí bude v příštích měsících jen růst. Zatím se moc neprojevuje, ale s příchodem recese bude stoupat tlak na politiky.

Nebezpečí inflační spirály

Druhým důvodem je strach z mzdové spirály. V minulosti ECB firmy nabádala, aby nezvyšovaly platy, protože banka inflaci vyřeší. Růst platů je v době inflace velmi nebezpečný, protože hrozí inflační spirála. Nyní se evropské firmy dostaly do zvláštní situace. Ačkoliv výrazně klesly ceny energií, ceny všeobecně neklesají a firmy tak mají velké marže. Jejich relativně vysoké zisky zvýší tlak na růst mezd. Jsou to právě zaměstnanci, kteří více než rok trpí ztrátou kupní síly. Je tedy logické, že budou tlačit na firmy, aby jim přidaly, a oni si mohli zachovat životní standart, na který byly doteď zvyklí.

ECB tak bude muset být ve své jestřábí politice velmi rozhodná, aby dokázala přesvědčit jak společnosti, tak i veřejné mínění, že inflaci dostane brzy pod kontrolu. K tomu však bude muset zvedat úrokové sazby. Lagardová si na zasedání v Sintře otevřela dveře k dalšímu prakticky neohraničenému zvedání sazeb. S téměř úplnou jistotou víme, že i na dalším zasedání 27. července ECB sazby zvedne. O kolik to bude, však zatím jisté není.

Změna pravidel hry pro ECB

To však nebyl jediný závěr, kteří si udělali analytikové sledující fórum v Portugalsku. Další výzvou pro Evropu bude udržet si naději na přechod k zelené energii. K tomu, aby došlo ke slibované energetické tranzici, bude potřeba masivní investice jak přímo do nových zdrojů elektrické energie a jejich vývoje, tak i do vzdělání nových inženýrů. Tyto náklady dnes nikdo nedovede přesně vyčíslit. Proto je velmi pravděpodobné, že jejich financování může přejít do kompetencí ECB. To by bylo dalším skrytým krokem k vytvoření evropské federace.

Změna role a kompetencí ECB je jednou z možností, jak najít cestu ze slepé uličky. To znamená najít řešení na situaci velmi zadlužených států, které potřebují enormní investice do své vlastní udržitelnosti. Je to opravdu hlavolam, protože další kvantitativní uvolňování by podpořilo inflaci. A jak známo, inflace v současností není v Evropě zdaleka pod kontrolou. Být evropským centrálním bankéřem dnes není nic jednoduchého.

Cena amerických dluhopisů klesá

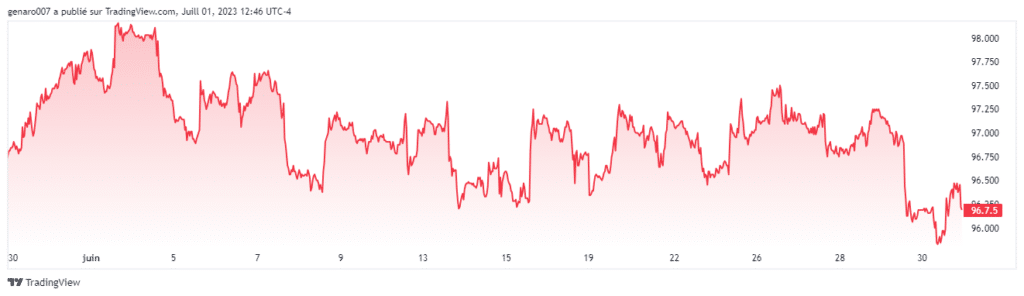

Když se na trzích nic zásadního neděje, je dobré se zaměřit na dluhopisový trh. Ten řídí velké instituce, takže je velmi racionální a tudíž ze své podstaty dost nudný. Zároveň je v dnešní době velmi důležitý z hlediska nastavení finančních toků. Jelikož se již blížíme k vrcholu úrokových sazeb, měla by na dluhopisovém trhu záhy nastat otočka. Kouzlo tohoto trhu tkví v tom, že se nemusíme snažit chytit dno jako u akciového. Růst i pokles cen obligací je mechanický.

Na dluhopisovém trhu mohou nyní investoři dosáhnout velmi zajímavého zhodnocení, protože úrokové sazby jsou již dostatečně vysoko. V USA jsou dokonce již výše než inflace, takže se investice do dluhopisu všem vyplatí. Značně vysoko je ale také akciový trh, a když vidíme, že ekonomika již začíná zpomalovat, je investice do budoucího blízkého růstu akcií značně spekulativní.

Konzervativní investor a velké fondy zvažují v tomto případě investice do dluhopisů, které jsou nyní již málo rizikové a slibují dobrý roční kupon. Pokud navíc začne americký Fed sazby snižovat, pak i velkou šanci budoucího růstu. Tímto končíme tento obecný úvod do investování do dluhopisů. Co nám však říká vývoj ceny desetiletého amerického dluhopisu?

Ten za poslední měsíc ztratil 1,60 %, což je na dluhopisový trh hodně. Navíc vidíme další aktuální silný pokles, což znamená jediné: dluhopisový trh očekává, že Fed na dalším zasedání znovu utáhne svoji měnovou politiku. Investor by tento signál neměl podceňovat.

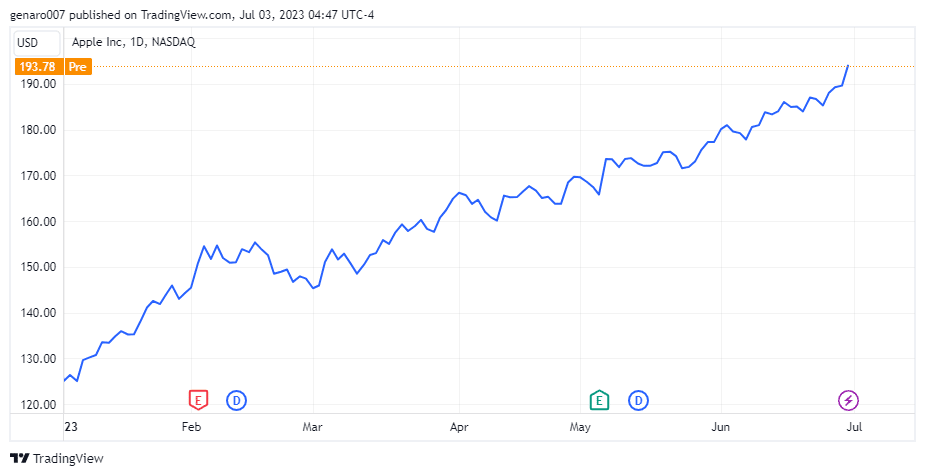

Apple překonal historickou metu burzovní kapitalizace

Akcie Apple potvrdily svoji dominanci. Jejich cena překonala hranici 192 dolarů, což znamená, že burzovní kapitalizace dosáhla psychologické hranice tří bilionů amerických dolarů. Apple se tak stal první společností na světě, která se vyšplhala takto vysoko. Již v minulosti, 3. ledna 2022, sice na chviličku tuto metu pokořila, ovšem ještě tentýž den klesla a na této ceně obchodování neuzavřela. Tudíž se to jako překonání hranice nepočítalo. Od začátku letošního roku akcie Apple posílily o 47 %.

Daří se jim především proto, že investoři věří, že si Apple udrží svůj růst v Číně a Indii. Mnoho analytiků nevidí v aktuální ceně jeho akcií konečnou. Analytici ze City bank považují za reálnou hranici 240 dolarů. Hovoří se také o tom, že do dvou let by mohla burzovní kapitalizace Applu dosáhnout 4 bilionů.

Cena akcií Applu roste také díky tomu, že lidé nyní věří pouze velkým společnostem. Megacapy vysávají všechnu hotovost na úkor menších firem. To vytváří burzovní iluzi, že všechno je v pořádku. Ano, Apple zůstává dobrou firmou a velmi kvalitní akcií, která má velký potenciál uchovat hodnotu. Avšak další růst by jen potvrdil skutečnost, že je současný trh nezdravý a překoupený. Každým dalším rekordem Applu tak roste pravděpodobnost korekce na akciových trzích. Co si tedy přát? Má Apple růst i nadále, anebo nastal konečně čas vybírání zisků a návratu k nižším hodnotám?

Klid burzovním indexů velmi prospěl

Absence dat a kurzotvorných zpráv trhům prospěla. Růst byl jen potvrzením funkčnosti technické analýzy. Jelikož je většina indexů v dlouhodobém růstovém trendu, trhy se nechaly touto pozitivní vlnou pouze unášet.

Pozitivní nálada byla nejslabší v Asii. Z Číny nechodí dobré makroekonomické údaje. Snížení sazeb tamní centrální bankou bylo jen potvrzením toho, že čínská ekonomika má problémy, jinak by stimul nebyl potřeba. Burza v Šanghaji tak přidala skromných 0,13 %. Hongkongský Hang Seng vzrostl o 0,14 %. Výrazně si polepšil jen japonský index Nikkei, který rostl tempem 1,24 %.

Situace v Evropě byla navzdory jestřábí Christine Lagardové dobrá. Německý Dax vzrostl o 1,26 %. Velmi solidní růst předvedl francouzský CAC40, který zakončil týden se ziskem 3,3 %. Nejméně se opět dařilo britskému FTSE, jenž přidal pouze 0,93 %.

Také v zámoří se trhům dařilo. Průmyslový Dow Jones přidal 2,01 %, technologický Nasdaq 2,19 % a index S&P 500 se mohl pochlubit růstem o 2,35 %.

Bitcoin si udržel hranici 30 000 dolarů

Dobrou zprávou pro kryptoinvestory bylo, že bitcoinu se podařilo velmi rychle vrátit zpět na hranici 30 000 dolarů. V době psaní článku byl týdenní pohyb bitcoinu zanedbatelný a činil 0,23 %. Podařilo se mu ustát propad způsobený spekulacemi, že komise pro cenné papíry váhá s udělením souhlasu pro vznik bitcoinových ETF. Byl to právě požadavek na tvorbu nových ETF ze strany velkých finančních hráčů jako BlackRock, Wisdom Tree nebo Invesco, který bitcoinu pomohl dostat přes psychologickou hranici 30 000 dolarů. Nyní se vynořují zprávy, že odeslané dokumenty obsahují značné nepřesnosti, což by ohrozilo schválení celého projektu ETF. To má samozřejmě na cenu bitcoinu negativní dopad.

Tlak na cenu vytváří perspektiva dalšího zvedání sazeb ze strany amerického Fedu. Není tudíž moc možností, jak by bitcoin mohl růst. Kdyby se mu však podařilo prorazit hranici 31 000 dolarů, mohla by ho táhnout technická analýza.

Závěr: Nezapomínejte na pražskou burzu

I další týden by měl být příjemně prázdninový. Bude navíc zkrácený – 3. července americké trhy zavřou dříve, aby mohli lidé oslavit 4. července Den nezávislosti Spojených států. V Česku pak budeme mít státní svátky 5. a 6. července. To by nám však nemělo zabránit v tom, abychom sledovali vývoj akcií ČEZu. Ty se nyní obchodují bez nároku na tučnou dividendu za 145 korun. Cena akcií poklesla na 900 korun.

Teď bude zajímavé sledovat, zda investoři začnou znovu nakupovat, nebo se naopak budou akcií ČEZu zbavovat, protože nevěří, že hlavní akcionář provede rozhodnutí, které poškodí minoritní akcionáře. Dění okolo ČEZu je zatěžkávací zkouškou pro českou vládu. A to je jeden z mnoha důvodu, proč tuto akcii sledovat, i když ji nemáme v portfoliu.

👍

Dekuji