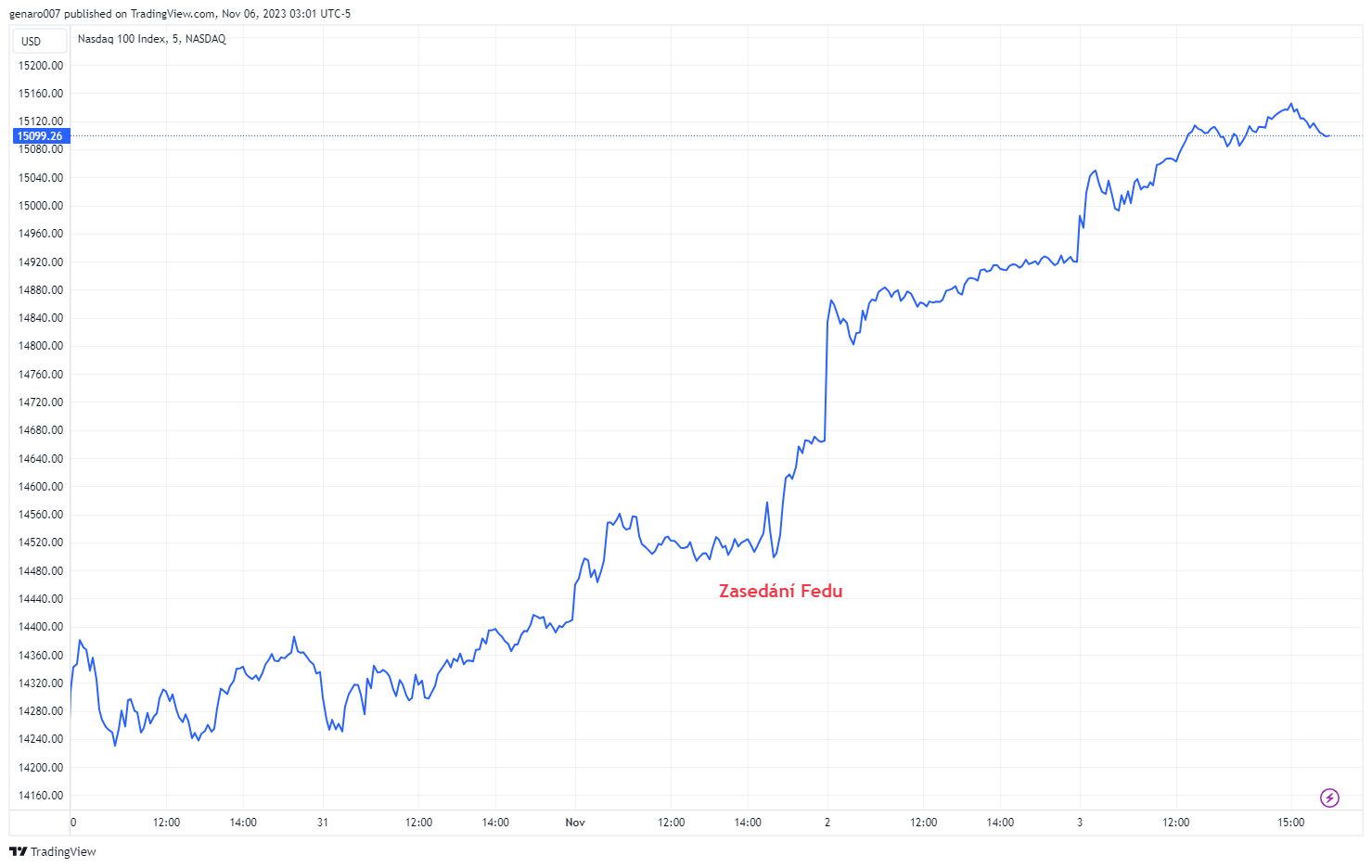

Nepředvídatelnost trhů se plně ukázala v říjnu a prvním listopadovém týdnu. Předchozí dva týdny jsme zažívali obrovskou depresi. Akciové indexy padaly. Společnosti jako Google nebo Meta prezentovaly dobré výsledky, ale trhy je potrestaly. Výhled byl opravdu černý. Vysoké úrokové sazby, vysoká inflace, konflikt v Izraeli – jen samé tragické události a vyhlídky. Evropské makroekonomické údaje potvrdily vstup do ekonomické recese, nebylo kde brát důvody k optimismu. Zdálo se, že míříme do větší korekce, která konečně trhy „vypláchne“ a nacení dobu vysokých úrokových sazeb. Indexy se dostávaly ke svým spodním rezistencím, medvědí trh byl opravdu blízko. S napětím se očekávalo zasedání americké centrální banky.

A pak najednou jako mávnutím kouzelného proutku se trhy zazelenaly. Tato změna nálady se vysvětlovala hlavně rozhodnutím Fedu nechat sazby na stávajících úrovních. Avšak jen toto stačit nemohlo, protože šéf Fedu Jerome Powell neřekl nic nového. Náladu investorům nepokazily ani horší výsledky společnosti Apple. Osobně mě napadá jediné vysvětlení, a tím je burzovní psychologie, kdy po několika pesimistických týdnech nutně následuje záplava optimismu. To jen potvrzuje, že trhy jednají hystericky, tzn. silně emotivně. S racionální analýzou, i když se o ni pokusíme, investor daleko nedojde. Dnes se vyplatí obchodovat krátkodobě a intuitivně.

Podle Fedu bude cesta za inflačním cílem ještě dlouhá

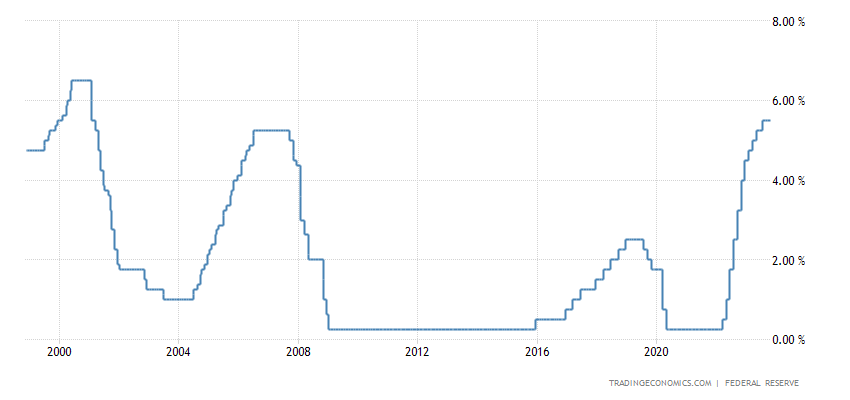

Americký Fed nikoho nepřekvapil a nechal sazby na stejných úrovních, jak se všeobecně očekávalo. Powell proces restriktivní měnové politiky sice oficiálně neukončil, ale prakticky už u konce je. Centrální banka si nechala malý prostor pro jedno nebo dvě eventuální zvýšení, která jsou však málo pravděpodobná. V každém případě by to bylo jen o 25 bazických bodů, což je vzhledem k současné výši sazeb kosmetická úprava. Inflace jde pomalu dolů a není jisté, zda by malý hike směrem nahoru situaci nějak zásadně změnil. Hlavní klíč spočívá v tom, jak dlouho Fed udrží sazby nahoře. A to bude hlavním tématem pro rok 2024.

Pro mě osobně byla z celého zasedání Fedu a následné Powellovy tiskové konference zásadní informace, která zde zazněla, a sice že jsme ještě pořádně nezažili efekt rostoucích úrokových sazeb. To lze totiž vyložit tak, že nejhorší je stále před námi. Proto působí euforická reakce trhů zvláštně, daleko víc by se dalo čekat prodloužení pesimismu.

Centrální banky pískají přestávku

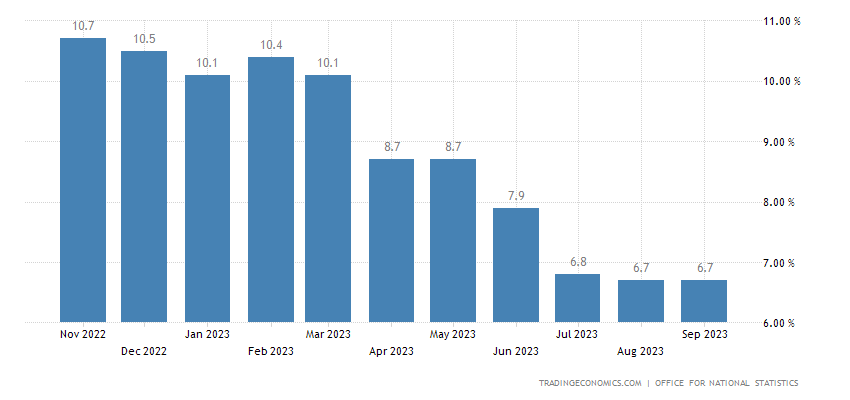

Den po Fedu zasedlo k jednání o sazbách předsednictvo Bank of England. Zde investoři zvýšení více očekávali. Jednak jsou sazby dosahující 5,25 % lehce níže než u amerického dolaru, a protože zářijová inflace dosahovala ve Velké Británii 6,7 %, jsou ještě reálně záporné. Vedení Bank of England hlasovalo v poměru 6:3 pro zachování sazeb, pouze tři členové je tedy chtěli zvýšit. Na předchozím zasedání byl poměr hlasů 5:4. To vedlo analytiky k tvrzení, že britské sazby jsou na vrcholu.

Investory však Bank of England upozornila na to, že žádné uvolňování zatím není v plánu. Investoři musí počítat s delší dobou přísné monetární politiky. Můžeme pozorovat stejný jev jako u Fedu. Bank of England totiž přiznala, že ještě chybí dostatečné množství makroekonomických ukazatelů, aby se dala vyhodnotit účinnost aktuálních měnových opatření. Výhledy ohledně ekonomického růstu jsou slabé. Na začátku roku 2024 tak může být již mnoho dobrých důvodů pro to začít sazby znovu snižovat.

ČNB překvapila stabilitou sazeb

Náš přehled centrálních bank zakončíme u tuzemské ČNB. Zde jsme se dočkali poměrně pozitivního překvapení. ČNB nechala sazby nezměněné, i když většina komentátorů předpokládala první snížení. Toto očekávání se zakládalo na dvou předpokladech. První počítal s tím, že dvě sousední centrální banky, polská a maďarská, již snižování sazeb zahájily. Druhý poukazoval na zpomalení české ekonomiky, v níž je recese realitou. Centrální banka by skomírající hospodářství měla naopak podpořit snížením sazeb.

Více než recese se ovšem ČNB bojí druhé inflační vlny. Od 1. ledna 2024 nastane další ohlašované zdražování. Stejně tak má začít platit konsolidační balíček, který zvýší daně všem. Výrazně porostou náklady OSVČ, všichni se budou snažit přenést zvýšené náklady na koncového zákazníka. Energie taktéž nezlevní. ČNB by měla počkat, až tento inflační šok odezní a teprve poté začít uvažovat o snižování sazeb. Jejich nezvyšování pozitivně ocenila koruna, která po delší době poklesu posílila. Silná koruna je v podstatě jediný protiinflační prostředek, který ČNB používá pod vedením guvernéra Aleše Michla. Je to málo, ale doufejme, že odhodlání držet korunu silnou vydrží.

Výsledky akcie Apple investory nenadchly

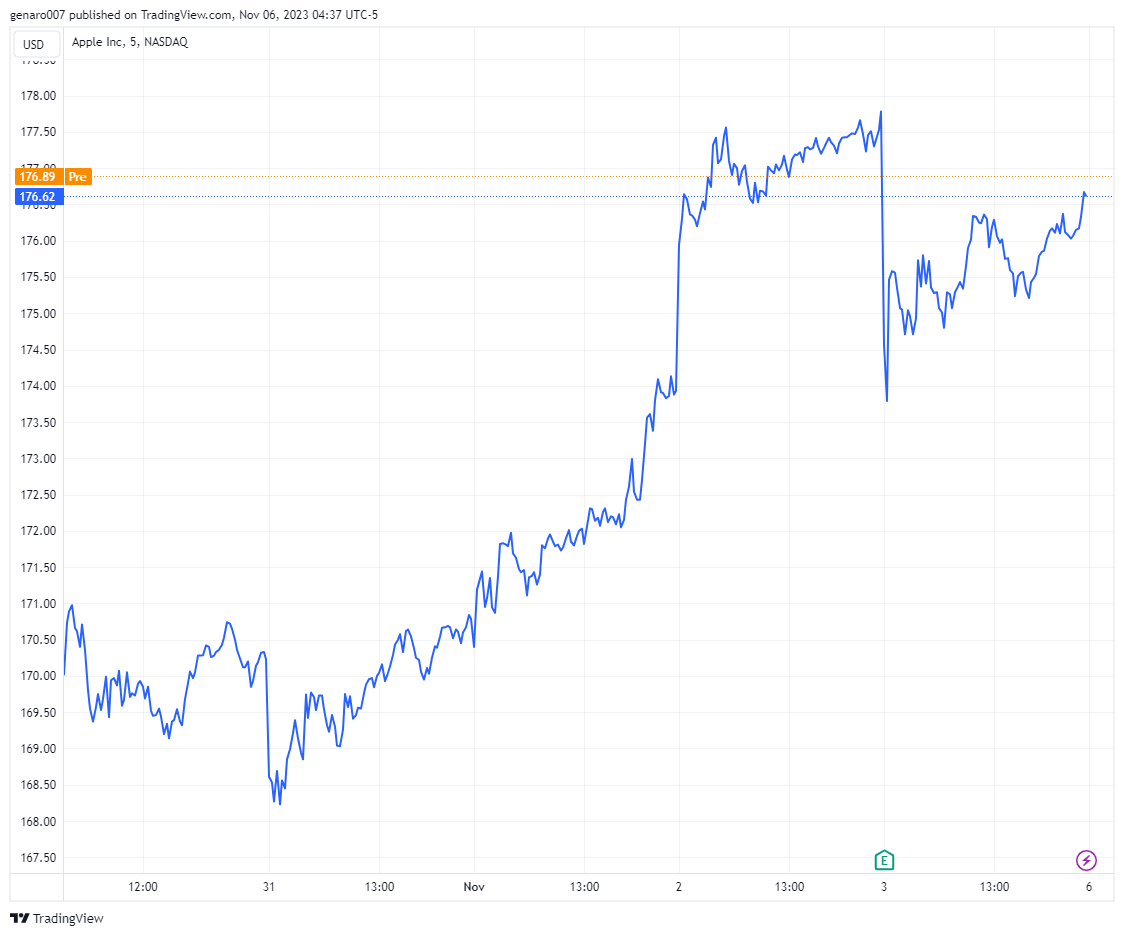

Posledním z GAFAM, které zveřejnil své výsledky, byla společnost Apple. Prozatím vypadá situace okolo GAFAM hodně zajímavě. V podstatě žádná z dotyčných společností nezveřejnila katastrofická čísla. Výsledky Microsoftu a Amazonu byly skvělé, takže jejich akcie strmě rostly. Google a Meta měly výsledky dobré, nikoliv však excelentní. Investoři se rozhodli tyto akcie neprávem hromadně prodávat. A tak se čekalo, jak dopadne Apple.

Zveřejnění jeho výsledků jen dokázalo vrtošivost trhů, vše se točilo kolem tržeb. Apple zveřejnil tržby za třetí čtvrtletí lehce vyšší, než se očekávalo – dosáhly 89,5 miliardy oproti očekávaným 89,3 miliardám dolarů. Normálně by člověk čekal, že akcie začnou růst. Nestalo se tak a právě ti analytici, jejichž odhady byly překonány, najednou viděli, že tržby meziročně klesly. Před rokem Apple dosáhl 90,1 miliardy dolarů. Pokud se započítá inflace, ukáže se, že Apple reálně v tržbách ztrácí.

To však jen dokumentuje skutečnost, že v době vysokých úrokových sazeb není koupě nejnovějšího iPhone za 1500 dolarů nebo Macbooku za 4000 dolarů zrovna dobrý nápad. Lidé začali šetřit a odkládat nákupy těchto módních technických zařízení. Racionální chování spotřebitelů by byla dobrá zpráva. Na druhou stranu tržby neklesly nijak radikálně. Poptávku po nových elektronických přístrojích totiž velmi dobře kompenzuje nákup služeb, u kterých má Apple ještě větší marže. Společnost se zatím zdaleka nemusí bát o svoji budoucnost, jakkoliv bude růst tržeb o desítky procent nepříliš reálný.

Investoři na výsledky nereagovali pozitivně, avšak i akcii Apple pomohl optimistický sentiment, který odvrátil její výprodeje.

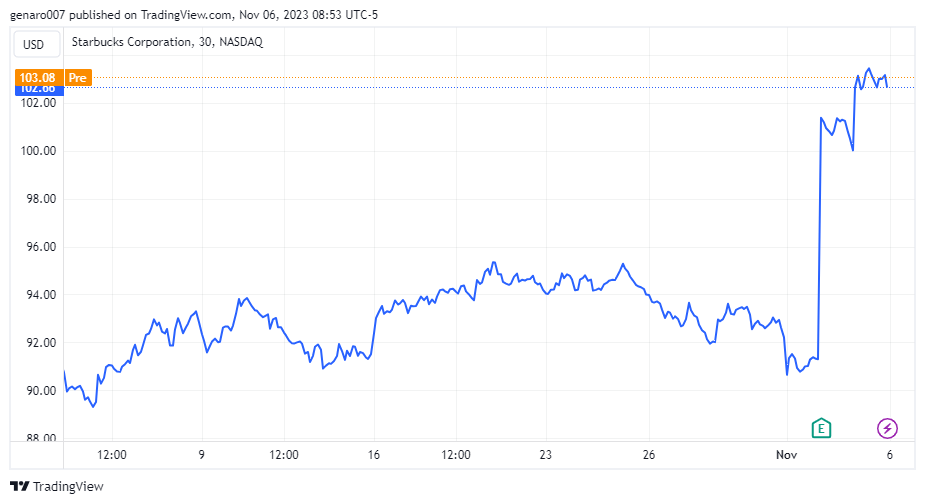

Když nemáš na iPhone, dej si aspoň kávu

Klesající nebo přesněji spíše nerostoucí tržby Apple v inflačním prostředí kontrastovaly s dobrými výsledky Starbucks. Zveřejněné tržby za třetí čtvrtletí zcela překonaly všechna očekávání, dosáhly 9,37 miliard dolarů. Odhady tak překonaly o 90 milionů dolarů. Meziročně činil vzrůst tržeb 11,4 %. Starbucks tak plně využil potenciál inflace, jeho tržby rostly víc než inflace v USA. Jejich organický růst zde byl 8 % oproti původně očekávaným 6,3 %. Zisk na jednu akcii dosáhl díky vyšším cenám a objemu prodeje 1,06 oproti očekávaným 0,09 dolaru. Investoři za tento nárůst efektivity odměnili akcii Starbucks 9,5% růstem za den.

Udělat paralelu mezi Starbucks a Apple není od věci. Zhoršení ekonomické situace spotřebitelů se totiž nekoná ze dne na den. Příchod krize neznamená, že konzumenti přestanou konzumovat. Krize donutí spotřebitele měnit návyky. Odložit nákup iPhonu nebo dovolenou automaticky neznamená, že spotřebitel své ušetřené peníze odloží na spořicí účet. Část použije na úhradu nezbytných nákladů a co mu zbyde, utratí jinak, právě například za kávu ve Starbucks. Ta je sice velmi drahá, ale člověku alespoň dopřeje požitek, který mu pomůže na chvíli zapomenout na ekonomické starosti. Právě firmy s tímto druhem produktů mohou proplout celým obdobím vysokých sazeb bez problémů.

Bláznivý optimismus u indexů

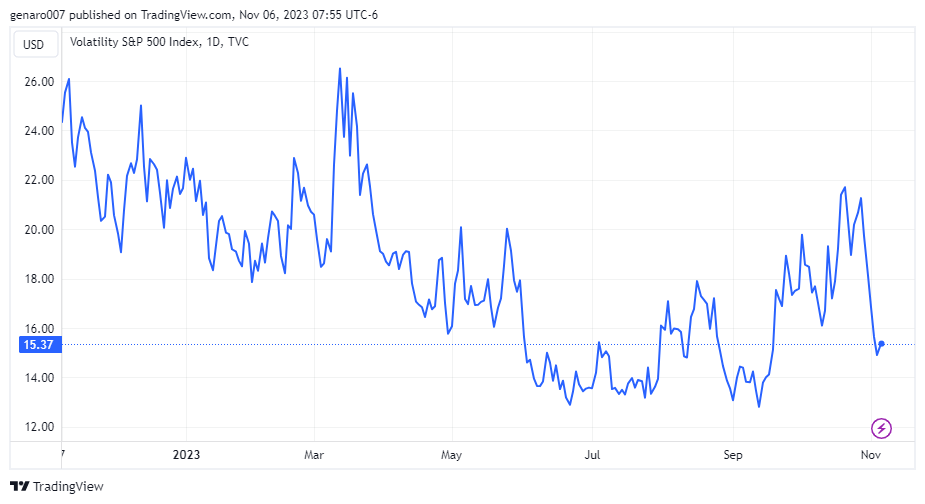

Asi nejlépe dění vystihoval pokles VIX, což je tzv. index strachu. Za pouhý týden poklesl o 29,90 %. Napětí na trzích zmizelo. Nejméně se však tento exces optimismu projevil v Asii, kde indexy rostly sporadicky. Burza v Šanghaji přidala 0,85 %, hongkongský Hang Seng si vedl o poznání lépe a zvedl se o 1,66 %. Tokijský Nikkei vyletěl rovnou o 3,09 %.

Situace v Evropě byla výborná. Britský FTSE sice vyrostl jen o 1,74 %, ale německý DAX již přidal 3,42 %. Ještě lépe se vedlo francouzskému CAC 40 s týdenním ziskem 3,74 %

Nejvíc zasáhla vlna optimismu zámořské trhy. Dow Jones vyrostl o 5,07 %, index S&P 500 dokonce o 5,85 %. Nejlépe však dopadl technologický Nasdaq s týdenním výkonem 6,61 %. Byl to jeden z nejlepších týdnů na americké burze v tomto roce.

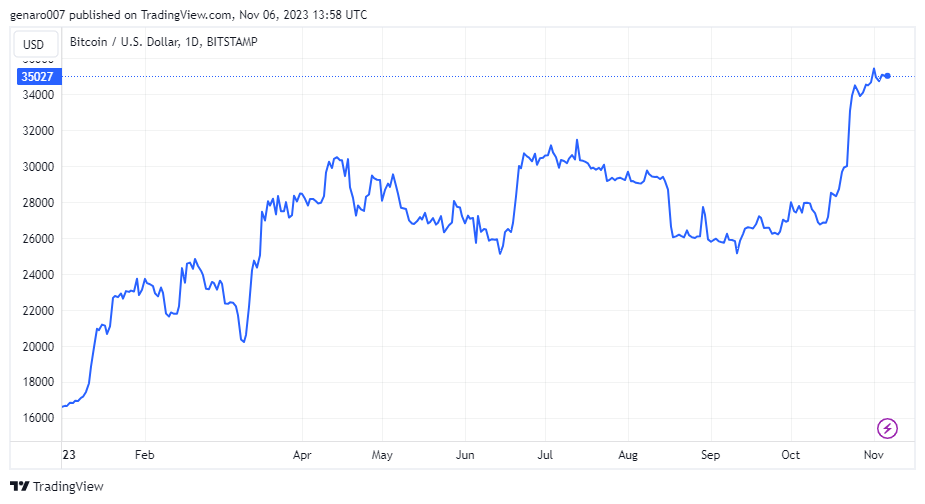

Bitcoin nevyužil akciové rallye

Své patnácté narozeniny bitcoin oslavil velmi střídmě. Předchozí silný růst se zdá být minulostí. V době psaní článku zůstal bitcoin prakticky bez změn a přidal pouze 0,67 % za týden. Ale i tak se pořád drží v dobrém pásmu 34 500-35 500 dolarů.

Z pohledu technické analýzy je současná přestávka v růstu dobrým signálem. Strmý růst by mohl skončit silnou volatilitou. Pokud se bitcoin bude držet delší dobu nad 31 000 dolary, bude pro další vývoj velmi pozitivní.

Závěr: Bude optimismus pokračovat i nadále?

Asi nejzajímavějším tématem příštího týdne bude otázka, zda optimismus trhům vydrží. Mnoho investorů může samozřejmě chápat obrat na trhu jako signál, že začala příprava na slibnou vánoční rallye. Do Vánoc je ovšem ještě času dost. Daleko pravděpodobnější se mi zdá, že trhy znovu předvedou v náladě otočku. Po večírku dochází k vystřízlivění. Problémy našeho světa zůstávají stále přítomné, úrokové sazby budou ekonomiku dusit i nadále.

Makroekonomický kalendář nadcházejícího týdne nebude tak nabitý. V úterý se dozvíme, jaký má postoj k měnové politice australská centrální banka. Trhy v Asii by mohly více reagovat na zveřejnění čínské inflace, kde hrozí, že se Čína dostane do deflace.

Výsledková sezona bude pokračovat jak v zámoří, tak i u nás. Za oceánem představí své výsledky Gilead, Occidental, Walt Disney, AstraZeneca a Realty Income (právě ty poslední budou velmi zajímavé, protože se dozvíme, nakolik vysoké úrokové sazby ovlivňují trh s nemovitostmi v USA). 9. listopadu odtajní své hospodaření ČEZ, který má v tuzemsku nejsledovanější akcie. Čeká nás tedy další zajímavý týden.

Díky za pěkný článek, ostatně jako vždy. Moc se mi líbí zmínka o burzovní psychologii.

Po dobrém hospodářském výsledku Apple následuje pokles ceny akcií a po tom co FED nic neudělal a Jerome Powell nic nového neřekl začnou náhle všechny trhy prudce růst. 🙂