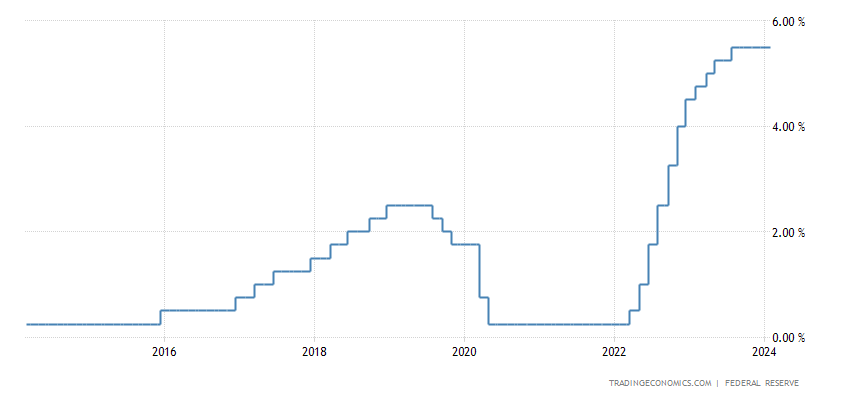

Hlavní makroekonomickou událostí týdne bylo zasedání Fedu. Úrokové sazby zůstaly bez změny, což nebylo překvapení, protože to všichni čekali. Opakoval se velmi neutrální až tajemný přístup šéfa Fedu Jeroma Powella. Týden předtím zasedala také kanadská centrální banka. Její guvernér Tiff Macklem si stěžoval na přístup Fedu na jeho prosincovém zasedání. Trhy si ho totiž vyhodnotily jako silně holubičí a ve smyslu, že snižování sazeb je už na spadnutí.

Dluhopisový trh tuto informaci začal automaticky propisovat do cen, takže výnosy na amerických dluhopisech začaly klesat. A jelikož americký dluhopisový trh ovlivňuje všechny ostatní, začaly výnosy z dluhopisů klesat všude, a to i v Kanadě. Tato událost je sama o sobě velmi inflační, protože dlužníkovi se vyplácí půjčovat. Snaha centrálních bank tak přichází vniveč.

Vše jde podle plánu

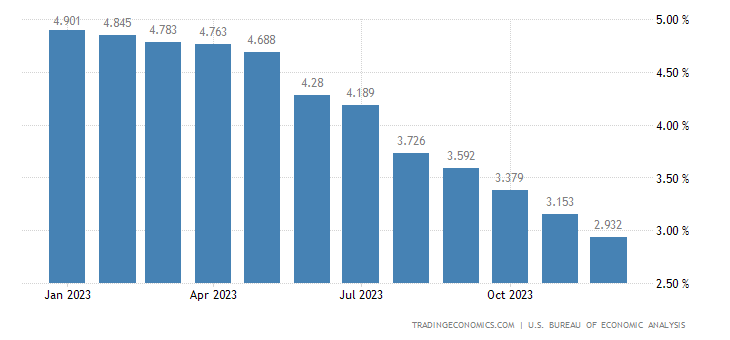

Powell si vzal tuto kritiku k srdci. Zopakoval, že americká ekonomika si vede nad očekávání dobře. Stejně tak znovu potvrdil inflační cíl, pro nějž je hlavním ukazatelem PCE inflace. Ta byla v prosinci 2,9 %, což znamená, že je v sestupném trendu. Otázkou ovšem zůstává, jak rychle inflace poklesne pod 2 %. Powell zmínil, že stále existuje riziko opětovného růstu. Neřekl ovšem, co toto riziko představuje.

Obecně se má za to, že je spjaté s děním na Blízkém východě. Situace v Jemenu nevypadá, že by se měla uklidnit. USA se čím dál častěji vyjadřují o preventivních útocích proti Íránu. To by byla katastrofa pro ceny ropy a zemního plynu. Přes 100 dolarů za barel by se stalo normálním, a to i přestože světová ekonomika zpomaluje a tím pádem se poptávka po černém zlatě zmenšuje.

Další riziko představují vysoké deficity států v čele s USA, kde má letos dosáhnout 7 %. Jelikož se blíží prezidentské volby, nikdo nepředpokládá, že se americká vláda bude uskromňovat. Znovu převládne „řešení“ problému spočívající v tom, že se odloží na později. A nejlépe, když ho bude řešit někdo jiný. Schodky rozpočtů působí proinflačně. Můžeme se pouze dohadovat, kde by dnes byly inflace a HDP bez masivního zadlužování. Na dluhovou krizi je teď prakticky zaděláno.

Silný trh práce: Ekonomika je silná?

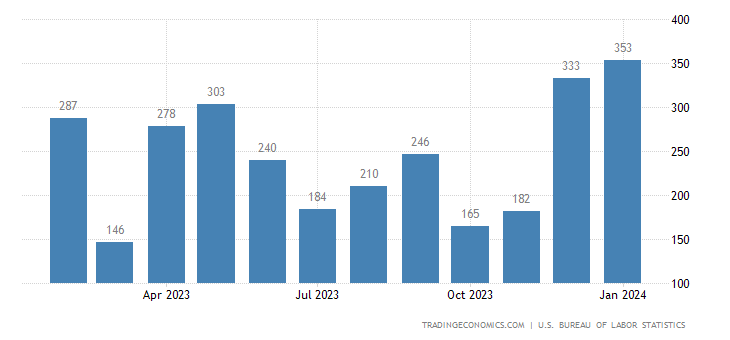

Dobrou kondici amerického trhu práce potvrdily údaje zveřejněné v pátek. Prvním byla nově vytvořená pracovní místa, za leden jich vzniklo přes 353 000, zatímco trh očekával pouze 180 000. Osobně nechápu, jak je možné, že se analytici mohli tak výrazně splést. Navíc v době, kdy makroekonomické údaje sleduje celý investorský svět. Zprávy o propouštění nyní často zaznívají při tiskových konferencích k výsledkům hospodaření akciových firem.

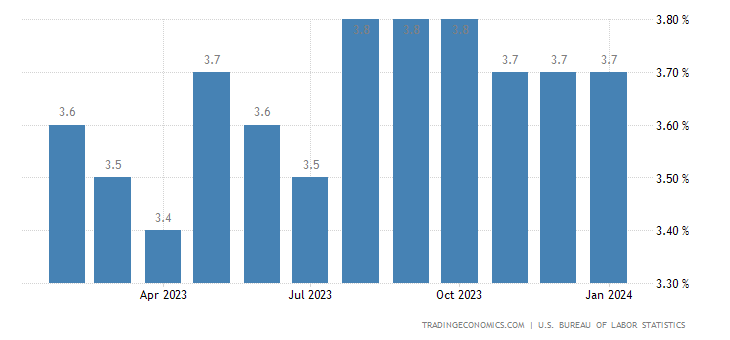

V nových statistikách se to však vůbec neprojevuje. Nezaměstnanost již třetí měsíc po sobě stagnovala a dosáhla 3,7 %, zatímco analytici čekali nárůst na 3,8 %. Budou-li nová pracovní místa přibývat stejným tempem, nezaměstnanost neporoste.

Kdo si myslel, že Powell pod vlivem makroekonomických čísel přehodnotí svůj názor a v březnu poprvé sníží sazby, ten o tuto naději po zveřejnění statistik amerického pracovního trhu přišel.

Trhy si z toho zatím příliš těžkou hlavu nedělají. Březen se pouze vyměnil za květen, kdy by k prvnímu snížení už opravdu mohlo dojít. Teď trochu karikuji uvažování trhů, ale ne příliš. Všichni jsou si prakticky už půl roku jistí, že Fed udělá pověstný pivot. A pořád k tomu nedochází. Historici ekonomie budou mít velmi zajímavou práci, aby vysvětlili, jak je možné, že se restriktivní měnová politika tentokrát projevila s tak obrovským zpožděním a je neúčinná.

První letošní mráček na obzoru: bankovní krize

Zatím vše nasvědčuje tomu, že se měkké přistání povede. Pokud se tedy nestane něco nepředvídatelného. Něco, s čím se nepočítalo, je nová bankovní krize. Tentokrát ji nezpůsobí americké dluhopisy, ale komerční nemovitosti. V roce 2008 krizi odpálily především problémy amerického soukromého realitního trhu. Nyní je nejrizikovějším trhem ten s komerčními budovami.

Jako vždy jedná se o souběh víc příčin. Jednak je to samozřejmě nárůst úrokových sazeb, což automaticky odčerpává peníze pro developerské projekty. Developeři však mají výhodu v tom, že se jedná vždy o velmi dlouhodobé projekty, tudíž mají větší rezistenci než fyzické osoby vlastnící nemovitosti. To ovšem neznamená, že se jich restriktivní měnová politika nedotýká.

Druhá příčina je změna pracovních návyků během covidu. Mnoho firem si uvědomilo, že vlastnit kanceláře po celý pracovní čas není zrovna ekonomické. Stejně tak se ukázalo, že pro úspěšný byznys není důležité mít velká reprezentativní sídla. Bez ohledu na to, že po celém světě rostou náklady na energie. Tyto dvě příčiny vytvořily smrtící koktej, který se projevil právě uplynulý týden.

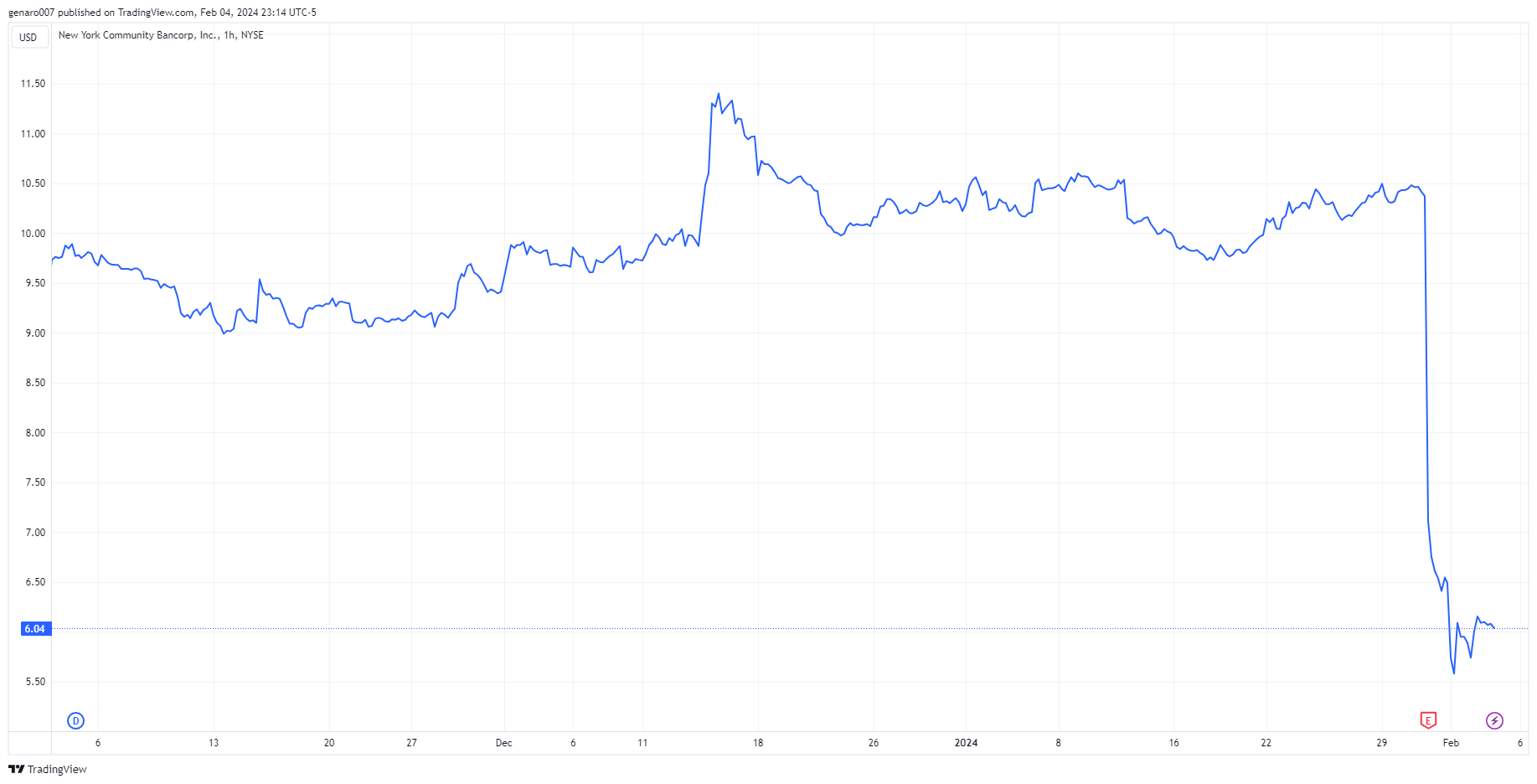

Regionální banka v problémech

Regionální banka New York Community Bancorp ztratila za dva dny přes 45 % své ceny. Důvodem tohoto propadu bylo odepsání dvou hypoték na komerční účely. Ztrátou dvou úvěrů banka přišla o 185 milionů dolarů. Na případné další ztráty vyčlenila dalších 500 milionů dolarů.

Stejný osud potkal japonskou banku Aozora, která za dvě seance ztratila 36 %. Důvod byl identický, odepsání 203 milionů eur způsobené americkým trhem s komerčními nemovitostmi. Tyto dvě banky již své ztráty oznámily. Je jen otázkou času, kdy se připojí další. Velké americké banky zatím zachovávají kamennou tvář a dělají, že se jich problém netýká.

Avšak podle analytické firmy Trepp dojde příští rok v USA k vypršení doby splatnosti hypotečních úvěrů v sektoru komerčních nemovitostí v hodnotě 560 miliard dolarů. Pokud budou úrokové sazby stále na vysokých úrovních, Fed se ještě zapotí.

Není to bohužel pouze problém USA, realitní trh má potíže i v Evropě. Nedávno ve Vídni zkrachoval developer Signa s dluhy ve výši 15 miliard eur. Naštěstí je měl rozložené ve více finančních institucích a tím pádem jeho pád neohrozil celý systém. I tak si ovšem vyžádal hlavu generálního ředitele švýcarské banky Julius Baer, která musela odepsat přes 628 milionů euro. Deutsche Bank na tiskové konferenci ke svým výsledkům oznámila, že na nezplacené úvěry z tohoto segmentu vyčlenila 123 milionů eur. Minulý rok to bylo pouze 26 milionů.

Realitní sektor se všude po světě dostává pod tlak. Je otázkou, zda i začátek snižování sazeb americkým Fedem bude pozvolný. Pokud by krize vypukla naplno, mohli bychom se dostat na hodně nízké úrokové sazby velmi brzo.

Prozkoumejte ETF na platformě XTB

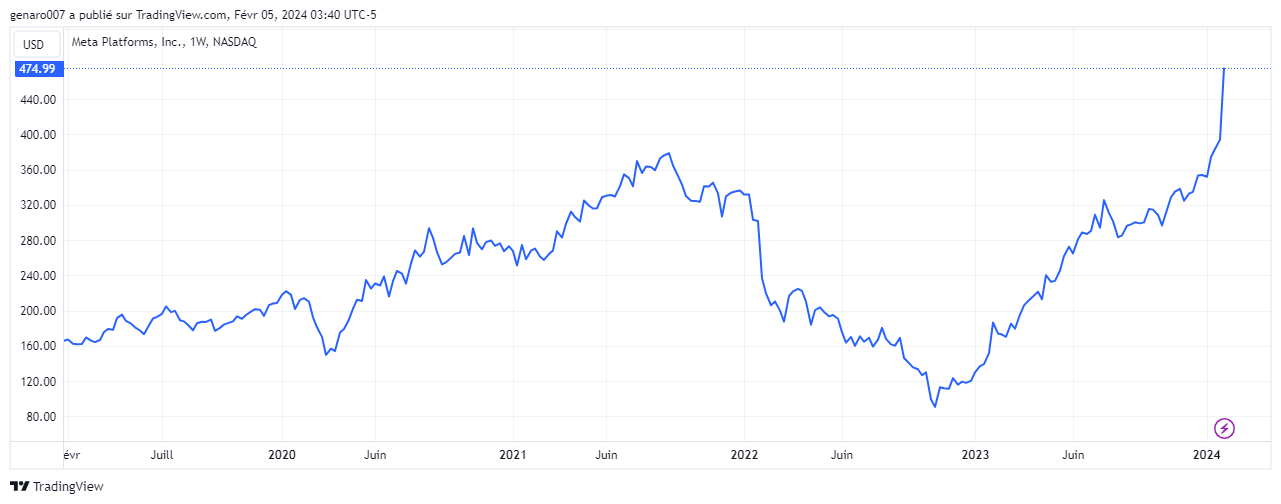

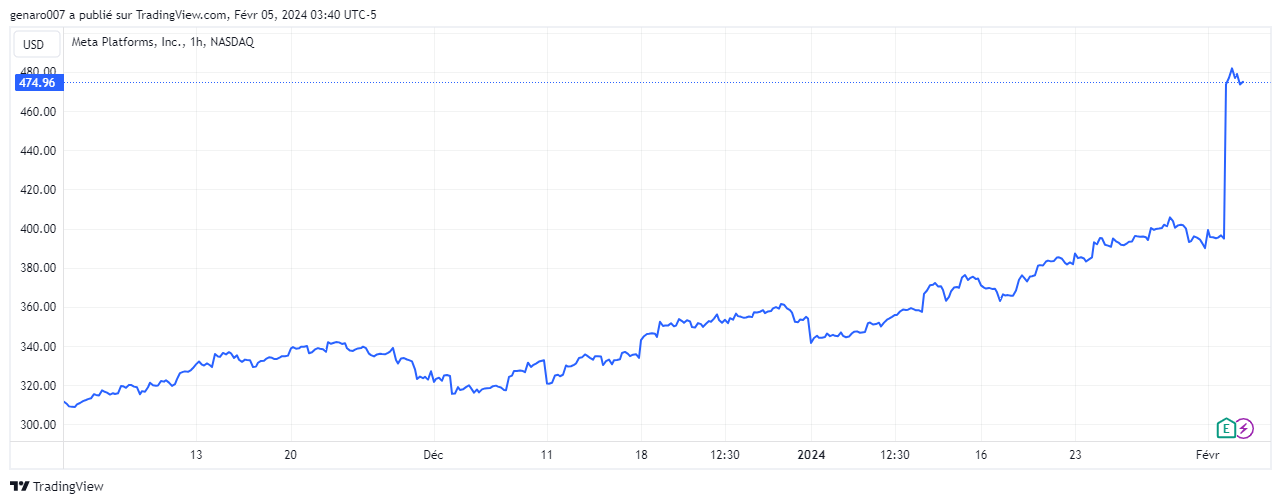

Kouzelník Zuckerberg: Akcie Meta jsou ne vzestupu

Akcie Meta investoři před dvěma roky odepisovali, tehdy dosahovaly hodnoty zhruba 80 dolarů za akcii. Firma byla popisována jako „has been„. Mark Zuckerberg se musel před americkými politiky zodpovídat z cenzury. Metaverse byl považován za utopistický projekt, kde jako v černé díře mizí miliardy ze zisků firmy. Stejně tak se mluvilo o tom, že Facebook je sociální síť pro staré, nebo že Meta nezastihla nástup nového trendu v podobě Tik Toku. Námitek bylo opravdu hodně.

Zuckerberg v podstatě na žádnou z nich konkrétně neodpověděl, ale zveřejnil výborné hospodářské výsledky. Roční tržby dosáhly 134,9 miliardy, což bylo o 16 % víc než minulý rok. Ještě větší překvapení byl čistý zisk, Meta vydělala 39,1 miliardy dolarů, tedy o 69 % více než loni. Výhled na rok 2024 zůstává i přes rizika ochlazení světové ekonomiky solidní. I letos budou firmy hodně investovat do reklamy. To však nebyl hlavní trhák pro růst akcií o 16 %.

Meta začne vyplácet dividendu

Mark Zuckerberg však akcionářům slíbil, že společnost začne vyplácet čtvrtletní dividendu, zatím ve výši 50 centů za akcii. To k současné vysoké ceně akcií představuje roční výnos 0,42 %. Meta slíbila obrovský zpětný nákup svých akcií za 50 miliard dolarů. V dohledné době se tak budou obchodovat za 450 dolarů a více.

Pro mě je to trochu překvapivé, protože bych od růstové akcie čekal spíše investice do dalšího výzkumu. Rozhodnutí vyplácet dividendy je signál, že žádný reálný projekt není na obzoru. Proč však na druhou stranu házet ještě víc peněz do Metaverse. A to i přesto, že divize Reality Labs, pod kterou projekt spadá, zaznamenala za poslední čtvrtletí prodeje ve výši 1 miliardy. Za stejné časové období projekt přinesl ztrátu 4,65 miliardy. Od konce roku 2020, kdy byl oficiálně představen, tak spolykal přes 42 miliard. Investorům to v současnosti zřejmě nevadí a věří v návratnost této investice.

Čínské indexy znovu pod tlakem

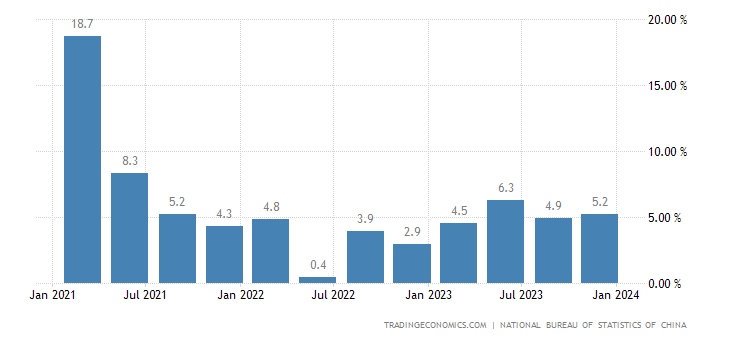

V Číně situace zůstává i nadále napjatá. Investory neuklidnilo ani zveřejnění čínského HDP, které v posledním čtvrtletí zrychlilo o 5,2 %. Analytici očekávali ještě o něco lepší výkon, 5,3 %. Jakkoliv vždy panují pochybnosti o tom, nakolik jsou tyto údaje pravdivé, považuji tento růst za velmi dobrý. Zejména když uvážíme, že je Evropa v kvazi recesi.

Ani to ovšem investorům nestačilo a čínská burza pokračovala v dalších výprodejích. Šanghajská ztratila hrozivých 6,19 % a hongkongský Hang Seng 2,62 %. Zato japonský Nikkei posílil o 1,14 %.

Burzy v Evropě už oslabovaly výrazně méně. Je to překvapivé, protože ponechání stejných sazeb na americkém dolaru je problém především pro Evropu, která své sazby nemůže snížit, aniž by hrozilo oslabení eura vůči dolaru. Německý index DAX ztratil 0,25 %. Britský FTSE podal identický výkon a přišel o 0,26 %. Hůře na tom byl francouzský index CAC 40 se ztrátou 0,55 %.

Trhy v zámoří sice po zasedání Fedu oslabily, ale pomohly jim výsledky Mety a Amazonu. Průmyslový Dow Jones posílil o 1,43 %, index S&P 500 přidal 1,38 % a technologický Nasdaq vzrostl o 1,12 %.

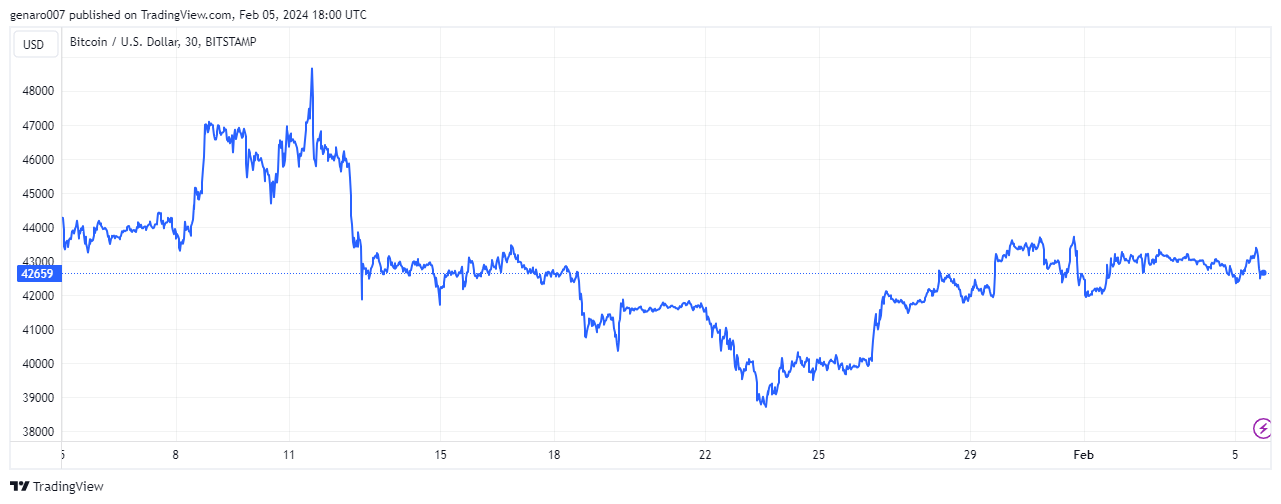

Bitcoin se i přes těžký týden udržel

V době psaní článku se cena bitcoinu pohybovala na 42 829 dolarech. Vzhledem k uplynulém týdnu se měnila pouze minimálně, týdenní pohyb byl na úrovni 0,3 %. To je pro tak volatilní finanční aktivum prakticky zanedbatelné. Proč je to dobrá zpráva?

Fed sazby nezměnil a výhled na jejich snížení se odkládá. To je pro bitcoin samo o sobě špatné. K tomu můžeme připočíst silný růst technologických akcií, které lákají i držitele bitcoinu. Považuji proto za úspěch, že bitcoin výrazně neztratil.

Při pohledu na graf vidíme, že se kryptoměna v posledních týdnech stabilizovala. Pohybuje se v neutrálním pásmu, což je dobře. Bitcoin potřebuje čas na konstrukci silných supportů okolo 42 000 dolarů, aby byl další postup vzhůru zdravý.

Závěr: Jak se zachová ČNB?

Tento týden nastane v makroekonomických datech přestávka. O jediný vzruch na poli měnové politiky se postará tuzemská ČNB. Odborníci čekají, že bude dále snižovat sazby. Otázkou je, zda půjde o snížení o 25 bazických bodů nebo rovnou o 50. ČNB komplikuje její rozhodnutí americký Fed.

Osobně si myslím, že bude mít rychlé snižování sazeb pouze dva důsledky: oslabení koruny a další nafukování nemovitostní bubliny. Je trochu s podivem, že ČNB ve své zprávě mluví o tom, že české nemovitosti jsou nadhodnoceny o 60 %, a přitom chce pokračovat v podpoře růstu této bubliny.

V zámoří stále poběží výsledková sezona. Své hospodaření představí McDonalds, Caterpillar, Eli Lilly, Linde, Walt Disney, CVS Health, PayPal, AstraZeneca, Pepsi a Hermes. Zapomenout nesmíme ani na českou burzu. Moneta oznámila výsledky 2. února a své akcionáře potěšila navýšenou dividendou. Jaké budou výsledky její konkurence v podobě Komerční banky, která je zveřejní 8. února?

Prozkoumejte akcie na platformě XTB

Díky za pěkné shrnutí jako vždy. Mně připadá současná situace podobná jako byla téměř před 100 lety před legendárním černým pátkem na burze a příchodem Velké deprese. Akciové trhy boří svá maxima a jakákoliv zpráva je interpretována jako pozitivní. Přitom ve světě probíhají 2 důležité vojenské konflikty a hrozí jejich eskalace. Jejich protagonisté jsou navíc jaderné mocnosti. Další možné vojenské konflikty jsou na spadnutí – Čina v jihovýchodní Asii a Rusko 2. frontu v Pobaltí. Źivotní úroveň mnoha lidí se rapidně zhoršila a většina vyspělých zemí je zadlužena tak, že snad ani optimisté nevěří že by tyto dluhy mohli být někdy splaceny. Na akciových trzích se potkává retail s ostřílenými tvůrci trhu. Nikdo se toho nebojí a nechce z trhu odejít. Může nastat stejná situace jako před 100 lety?

Může dojít k dalšímu krachu století?

Podmínky jsou podobné, ale ta zásadní je jiná. Dolar už není krytý zlatem jako tehdy a nyní je ho možné dále tisknout. Když bude potřeba, rotačky se zase rozjedou a stát bude zachraňovat banky kterým budou dlužit klienti ať už z řad developerů, nájemců nebo burzovních gamblerů (?)

Co když se bude hrát hra – nevidím problém, tedy žádný neexistuje? Co když velcí hráči nedopustí pád cen akcií nikdy a o potřebnou likviditu se postará stát?

Když budou velcí hráči držet „kartelovou dohodu“ a nikdo nebude masivně prodávat tak se nespustí lavina paniky a absurdní divadlo může pokračovat navěky?

Myslím že ne. Něco se časem musí stát. Je otázkou co a kdy. Tohle divné divadlo ale může trvat klidně ještě pěkně dlouho.