Vítáme vás u dalšího přehledu trhu pro akciový index S&P 500, Bitcoin a další kryptoměny. Tento týden nás čekají převážně jenom projevy centrálních bankéřů. Bitcoin zatím stabilní kolem 35 000 USD nechává prostor pro růst kryptoměn. Akciový index S&P 500 za poslední týden roste o 6 %.

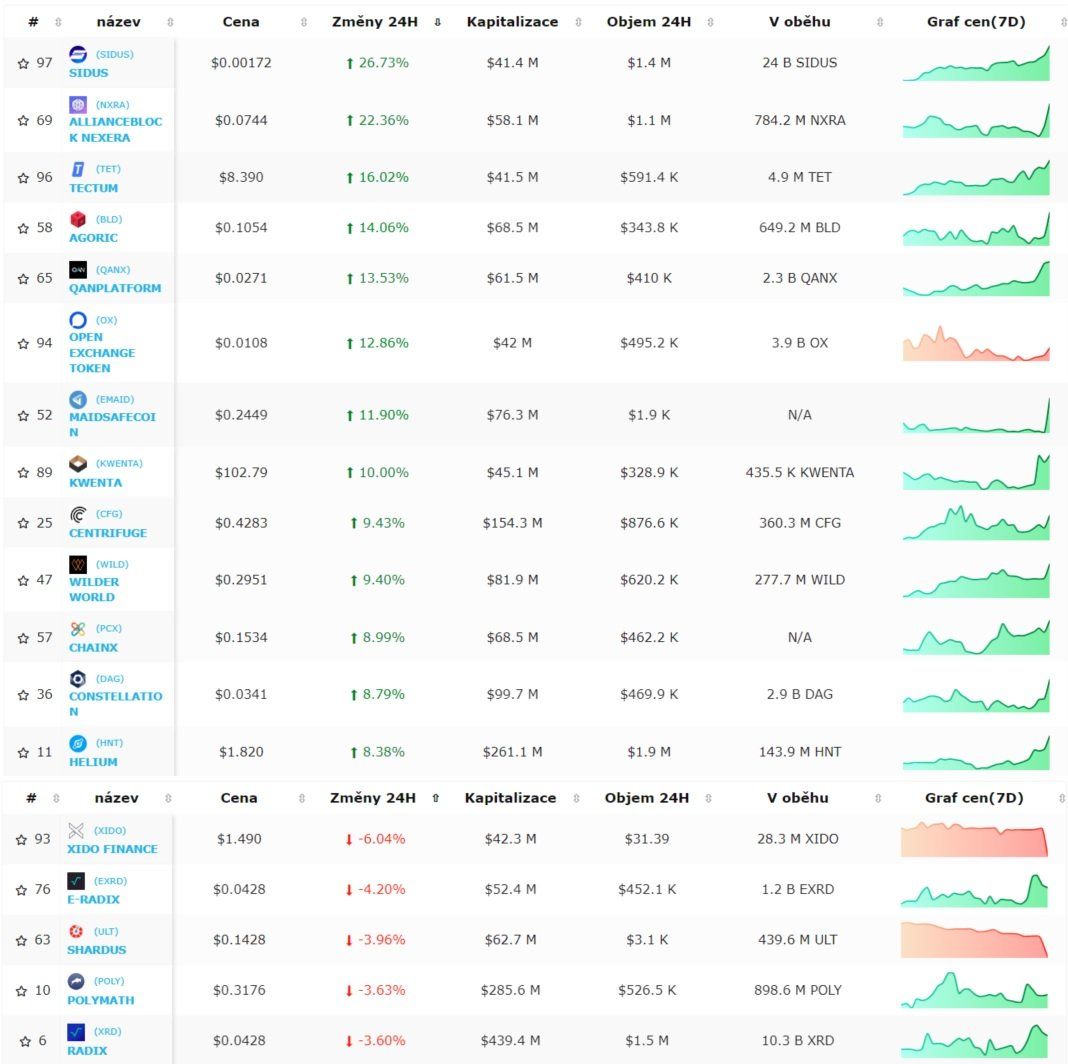

Nejvolatilnější kryptoměny za posledních 24 hodin:

Bitcoin se nadále drží lehce pod cenovou hladinou 35 000 USD čeho poslední dny adekvátně využívají altcoiny a rostou v mnoha případech i o desítky procent za den. Dnes se objevují náznaky oslabování Bitcoinu a rostoucí prodejní tlak. Bude to mít negativní dopad na celý kryptoměnový trh a dočkáme se návratu na nižší cenové hladiny kolem 32 000 USD?

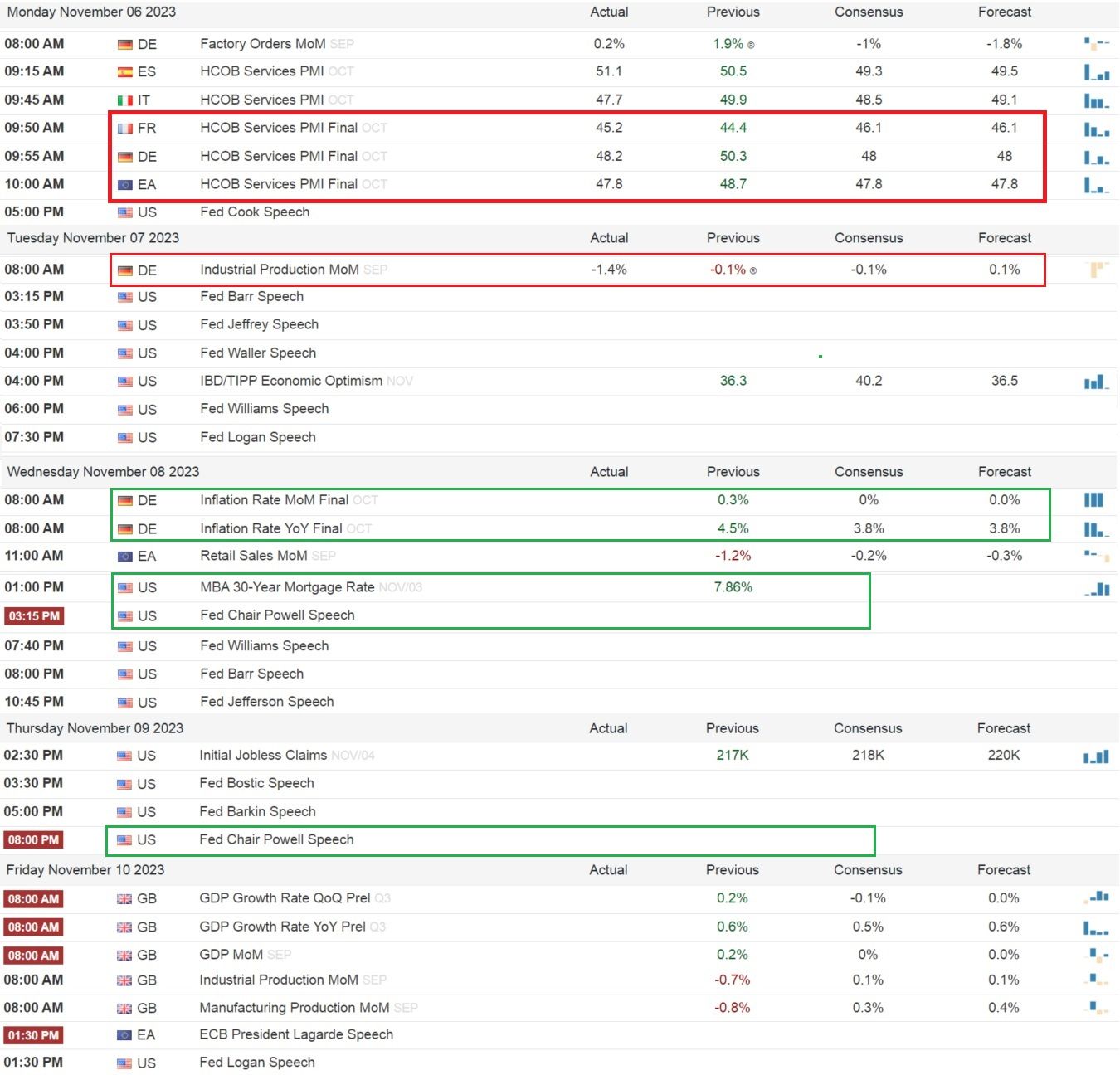

Makro kalendář pro tento týden:

První část týdne se očekává spíše klidnější a za pondělí získáváme data pro klesající indexy PMI ze sektoru služeb v Eurozóně. Klesající poptávka po službách se pravděpodobně silně podepíše do inflace, která poslední měsíce v eurozóně značně klesá. Už ve středu budou oznámené data pro vývoj Německé inflace (očekává se pokles ze 4,5 na 3,8 procentních bodů).

Klesající charakter však má i průmyslová produkce v Německu. Nadále tedy dochází k ochlazování trhu a lehkému nárůstu míry nezaměstnanosti.

Druhá polovina týdne přinese klíčové informace v dalších projevech Jerome Powella za americkou centrální banku (ve středu a čtvrtek). Závěrem týdne v pátek se objeví ještě vývoj HDP pro britskou ekonomiku. Tam se očekává malé zlepšení situace a růst o 0,2 procentních bodů meziměsíčně z negativních hodnot za poslední měsíce.

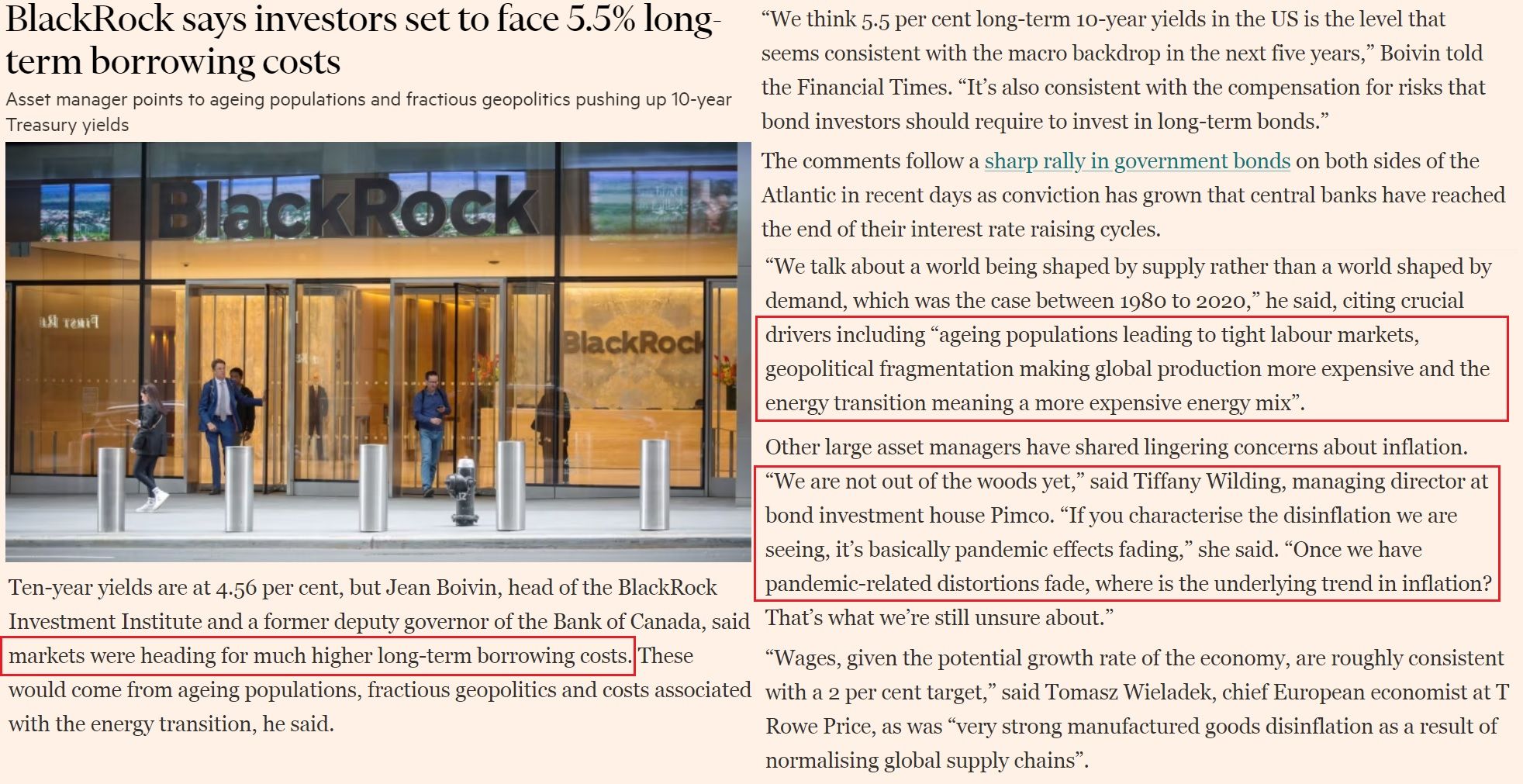

BlackRock vidí negativní výhled pro vývoj výnosů dluhopisů

Společnost BlackRock, jeden z největších správců aktiv na světě vydává překvapivé prohlášení. Dle jejich analytiků může být období zvýšených úrokových sazeb a výnosů z dluhopisů výrazně delší než se očekává. Důvodem má být stárnoucí populace, frakční politika a náklady na energetickou transformaci. Tzn. vyšší náklady na výrobu energie.

V článku se dále popisuje možný růst výnosů až na 5,5 procentních bodů. Tam by výnosy moli setrvat nejbližších pět let. Na těchto úrovních by výnosy měli dostatečné kompenzovat riziko, které investoři podstupují nákupem dluhopisů s delší splatností.

Na historickém grafu amerických vládních 10letých dluhopisů můžeme vidět prudký růst výnosů posledních let. To způsobilo historicky největší propad ceny dluhopisů (-51% u indexu TLT). První problém je zadlužení americké vlády, která nadále plánuje hospodařit se silným deficitem v dohledné budoucnosti. Do roku 2050 se očekává téměř zdvojnásobení amerického státního dluhu z aktuálních téměř 34 biliónů USD.

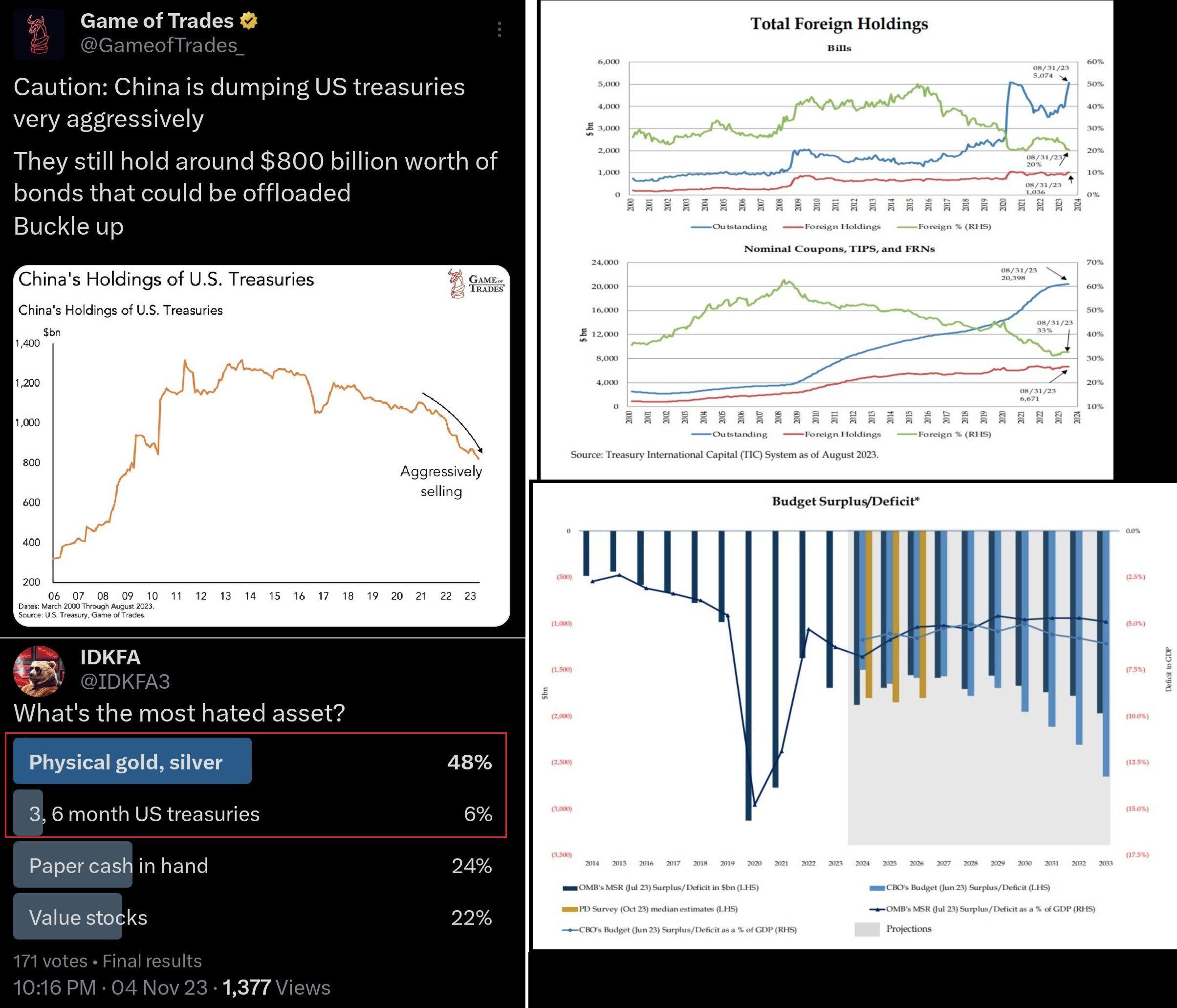

S tímto ohledem se další ekonomiky ve vedení s Čínou zbavují amerických vládních dluhopisů už několik let. V roce 2020 se situace zlomila a poté co americká vláda začala do systému uvolňovat víc dluhu, byli prodeje jejich dluhopisů umocněny. Nemělo by být překvapením, že aktuální úrovně výnosů se dostávají do historického normálu kolem 3,2 až 5,2 procentních bodů. 5,5 procentní výnos následně nezní až tak nereálně. Pro silně zadlužené státy to může být značný problém.

Zároveň si můžeme všimnout, že státní dluhopisy jsou velmi oblíbené aktivum mnohých investorů. Pokud bude americká vláda dále vydávat nové dluhopisy navzdory silnému prodejnímu tlaku stávajících dluhopisů, může jejich cena dále značně klesat. Nedivil bych se pokud by po mírném poklesu (korekci) výnosů 10letých dluhopisů na supportní hladiny kolem 4,2 až 3,8 procentních bodů přišla další vlna růstu. Klidně až nad 5,2 procentních bodů.

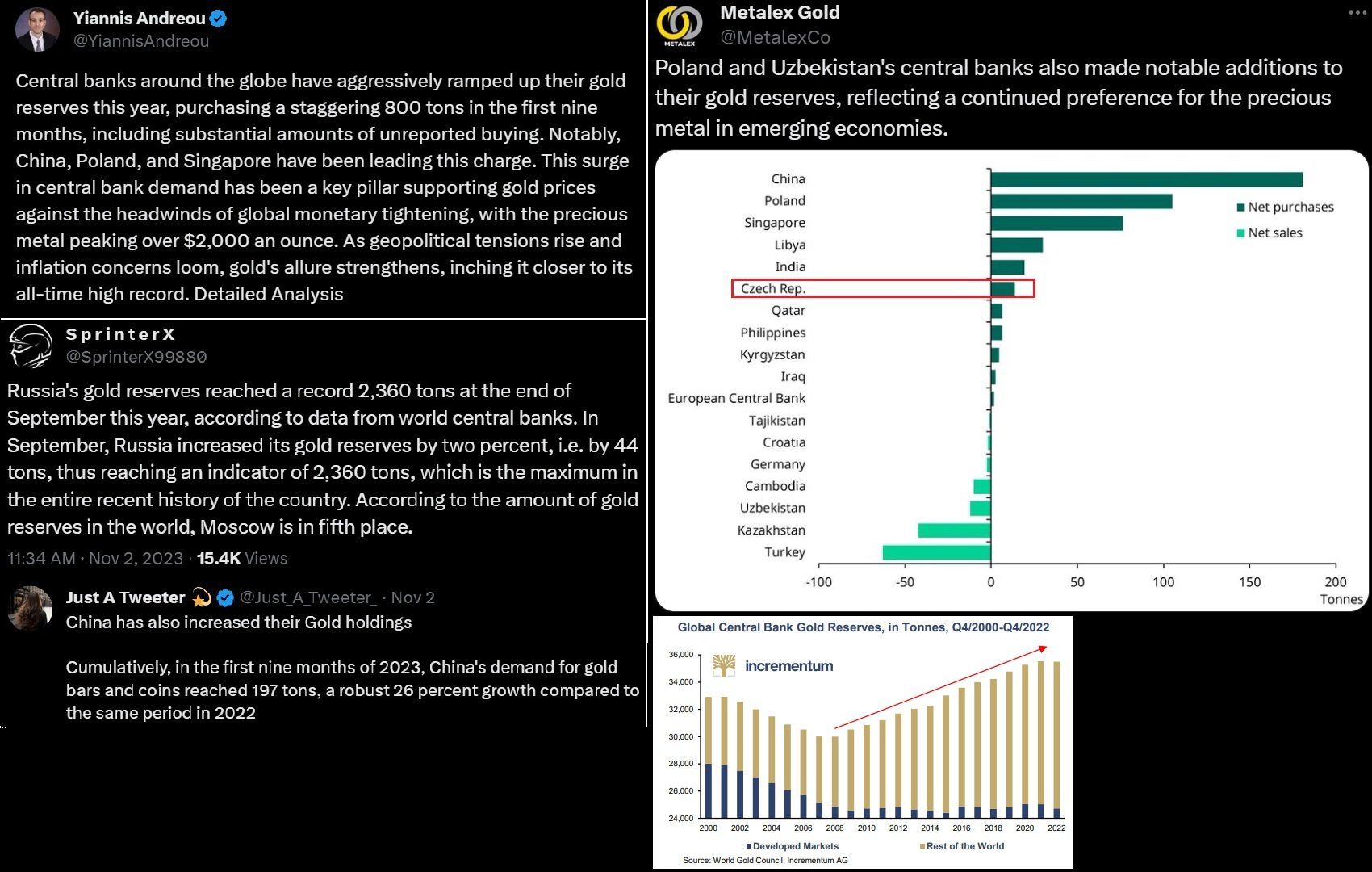

Čína jako největší prodejce amerických vládních dluhopisů je zároveň největší nákupce fyzického zlata v posledních letech. Letos Čína nakoupila přes 197 tun (+26% více než v 2022). Předpokládal bych, že Čína očekává další znehodnocování amerického dolaru a dluhopisů. Proto přesouvá značné prostředky do Zlata, které nejde jen tak natisknout. Hned za ní se letos nachází nákupy Polska a Singapuru. Za prvních 9 měsíců letos centrální banky nakoupili přes 800 tun zlata.

Rusko letos nakoupilo +44 tun (+2%) a navyšuje zlaté rezervy na 2360 tun zlata. Tím se dostává na páté místo ze všech zemí. Není tajemství, že nejvíce nakupují země společenství BRICs. I když očekávám, že mnoho zemí bude nadále platit v přeshraničním obchodě americkým dolarem, začínám pozorovat zajímavou změnu trendu.

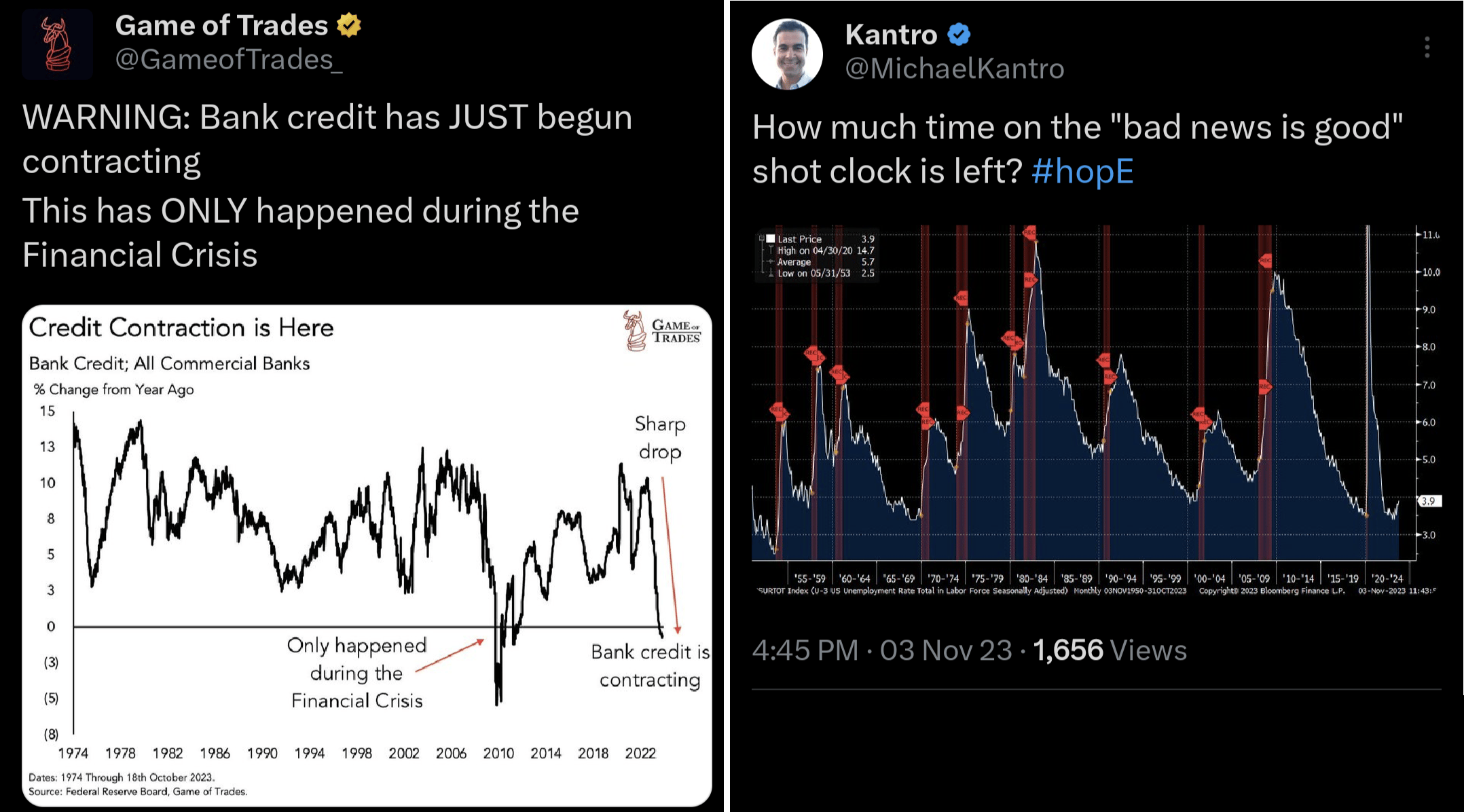

Dalším varovným signálem pro americkou ekonomiku, který musíme zohlednit v aktuální makro ekonomické situaci je kontrakce bankovního kreditu a postupný růst nezaměstnanosti. Takto silnou kontrakci kreditu můžeme pozorovat historicky jenom během velké finanční krize resp. nemovitostní krize (2007-2011).

Akciový index S&P 500

Akciový index S&P 500 si od středečního projevu Jerome Powella díky postupnému pádů výnosů dluhopisů připisuje slušný růst + 6,4%. Po dokončení pět vlnné poklesové struktury v žlutém kanálu jsem sice očekával mírný růst . Tohle je velmi překvapivé a připisuje to přehnanému očekávání k dalšímu nezvyšování úrokových sazeb americkou centrální bankou Fed a likvidaci krátkých pozic.

Akciový index S&P 500 však během růstu nechává nová otevřené gapy na futures gapu už od hladiny 4011 bodů. Aktuálně se nabízí hlavně varianta ještě krátkého růstu po vyplnění nejbližší ho gapu u 4386 bodů. Nejvíce býčí variantou je vyplnění gapu kolem 4554 bodů.

Negativní variantou je opětovný pokles k hladině 4010 bodů a případně až nižšího gapu 3960 bodů. Indikátory RSI a MACD jsou aktuálně spíše neutrální na denním, 3 denním i týdenním grafu. Musíme se proto řídit hlavně supportními a rezistenčními levely. Všechno jsou to spíše krátkodobé hladiny. Na vyšších úrovních ho můžou držet i překvapivě dobré reportované kvartální výsledky společností z indexu.

Za předpokladu, že úrokové sazby se začnou snižovat reálně až začátkem druhého kvartálu 2024 se může objevit vícero negativních signálu. Do té doby bych očekával, že akciový index bude vykonávat spíše stranový pohyb +-5% mezi výše popsanými levely než se něco zlomí.

Bitcoin stabilní lehce pod 35 000 USD

Bitcoin poslední dny nadále stagnuje pod 35 000 USD a nechává prostor k růstu pro altcoiny. Formace na denním a týdenním grafu je spíše negativní poklesová co naznačují i divergence indikátorů RSI a MACD. Dočkáme se konečně lehké korekce k cenové hladině 32 000 USD? Její potvrzení jako supportní zóny by mohl být pozitivní signál pro další růst a potenciální vstup do dlouhé pozice za jasných pravidel s úzkým stoplossem pod zónou 31 – 30 000 USD.

Opačnou variantou v případě propadu ceny Bitcoinu pod 31 000 USD je pokračování poklesu na nižší supportní hladiny. Tato varianta připadá do úvahy za předpokladu, že růst díky schválení bitcoinového ETF už je plně propsaný do ceny Bitcoinu. Horší variantou může být pokud by bitcoinové ETF bylo z nějakého důvodu zamítnuté nebo odložené.

Závěrem:

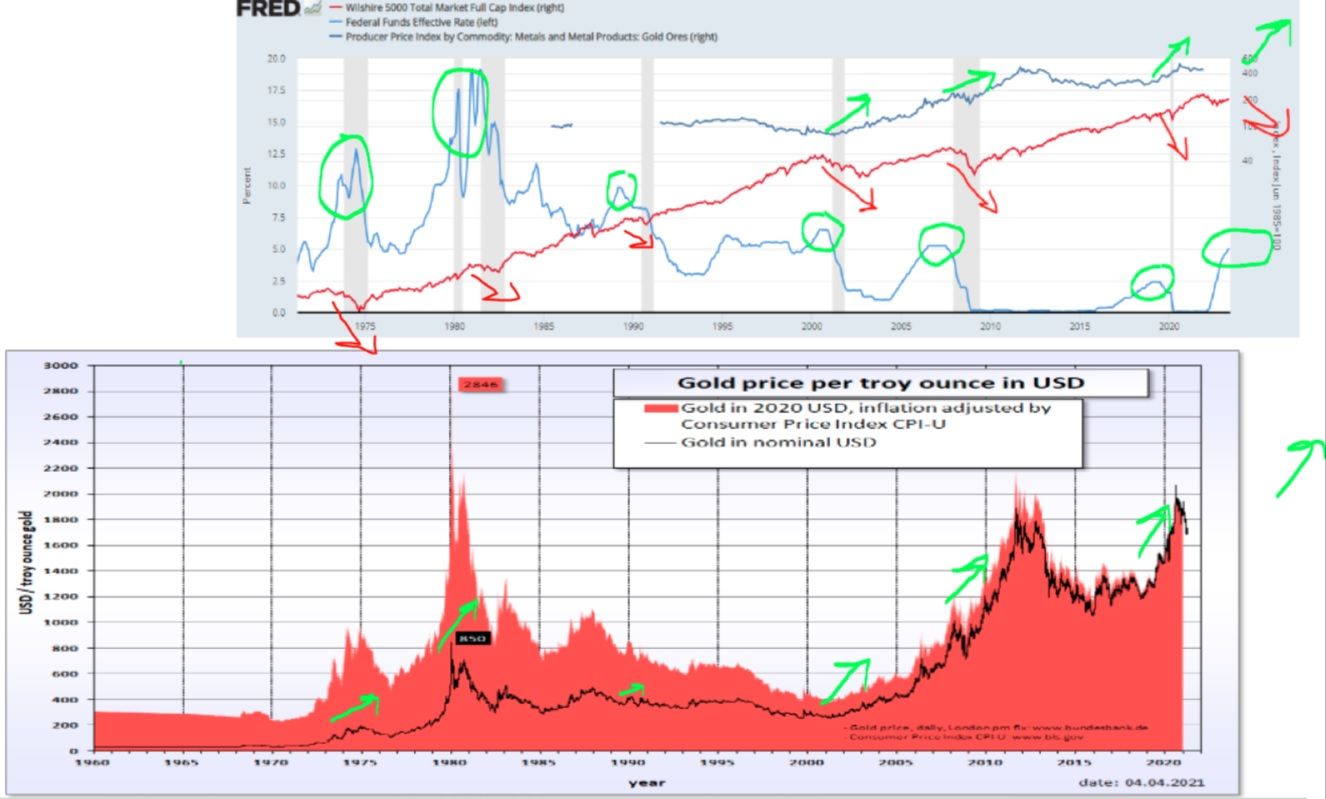

Mnoho lidí spoléhá na moment snížení úrokových sazeb centrální bankou jako na moment růstů akciového trhu (a spekulativních aktiv včetně kryptoměnového trhu). Historicky však v tento moment přichází ke slovu komodity. Konkrétněji drahé kovy.