Chyba při generování obnovovacích frází v hardwarových peněženkách Coldcard podle analýzy Galaxy Research souvisí s krádeží nejméně 1 596 bitcoinů. Po započtení možné čtvrté vlny útoků by ztráty mohly dosáhnout 2 055 BTC.

Chyba se do firmwaru dostala v březnu 2021

Galaxy Research s vysokou mírou jistoty přiřadila třem hlavním vlnám útoků a čtrnácti menším incidentům krádež 1 596 BTC ze zhruba 7 300 adres.

Čísla vycházejí z analýzy transakcí na blockchainu. Výzkumníci ale zatím technicky nepotvrdili, že každá sledovaná adresa vznikla pomocí zranitelné peněženky Coldcard.

Galaxy Research informuje o odcizení BTC z Coldcard / Zdroj: X

Výrobce Coinkite spojil problém s velkou aktualizací firmwaru vydanou v březnu 2021. Při zapojení kryptografické knihovny vznikla chyba, kvůli které zařízení nepoužívalo zamýšlený hardwarový generátor náhodných čísel.

Generování obnovovacích frází převzal předvídatelnější softwarový generátor z prostředí MicroPython. Útočník schopný odhadnout identifikátor čipu, stav časovače a předchozí volání generátoru mohl vytvářet možné fráze bez fyzického přístupu k peněžence a porovnávat odvozené adresy s veřejnými daty blockchainu.

Dopad se lišil podle modelu a verze firmwaru. Nejvážnější problém zasáhl modely Mk2 a Mk3 s firmwarem řady 4.0.1 až 4.1.9. Coinkite odhaduje u modelu Mk3 efektivní prostor hledání přibližně na 40 bitů.

Modely Mk4, Mk5 a Coldcard Q získávaly část dodatečné náhodnosti z bezpečnostních čipů. Coinkite u nich odhaduje přibližně 72 bitů efektivního prostoru hledání. Hodnota zůstává výrazně pod 128 bity očekávanými při bezpečném vytvoření dvanáctislovné fráze BIP 39.

Riziko závisí na firmwaru používaném v okamžiku vytvoření fráze, nikoli na současné verzi nebo samotném datu výroby zařízení.

Většina ukradených bitcoinů se zatím nepohnula

Podle Galaxy Research zůstávalo přibližně 90 % odcizených bitcoinů bez dalšího pohybu. Výzkumníci předali stovky podezřelých adres americkým federálním vyšetřovatelům, burzám, bezpečnostním firmám a společnostem zaměřeným na dodržování regulatorních pravidel.

While we have also identified a potential Wave 4, we have yet to receive specific victim confirmation of inclusion in this wave. Including it would bring the total to 2055 BTC ($130m).

We believe with medium-high confidence that Wave 4 is substantially comprised of an attacker,… pic.twitter.com/d4xSCu11UB

Dlouhodobé ponechání mincí na stejných adresách může usnadnit jejich sledování. Neznamená ale, že se podaří prostředky zmrazit nebo vrátit původním majitelům.

Galaxy současně vyzvala poškozené uživatele, aby poskytli adresy vyprázdněných peněženek a identifikátory podezřelých transakcí. Informace mohou pomoci při spojování jednotlivých převodů a komunikaci s burzami.

Majitelé Coldcard by měli jednat okamžitě

Riziko se netýká pouze peněženek koupených nebo aktualizovaných po březnu 2021. Rozhodující je model zařízení, verze firmwaru a okamžik vytvoření obnovovací fráze.

Majitelé modelů Mk2 nebo Mk3, kteří vytvořili frázi ve firmwaru řady 4.0 až 4.1.9, by měli peněženku považovat za ohroženou. U modelů Mk4 a Mk5 jsou rizikové fráze vytvořené před verzí 5.6.0, u modelu Q před verzí 1.5.0Q. Samostatné opravené verze vydala firma také pro vývojovou větev Edge.

Nejbezpečnější postup zahrnuje přesun prostředků do nové peněženky vytvořené na opraveném firmwaru. Čekání na další útok může výrazně snížit šanci na záchranu zůstatku.

Přidejte si náš web mezi sledované zdroje na Google News

Podle 10x Research by bitcoin mohl potvrdit medvědí dno, pokud srpen uzavře nad 63 000 dolary. Ještě v červnu přitom stejný analytik čekal propad až k 55 000 USD.

Cíl 55 000 dolarů z června se proměnil v hranici 63 000

Analytická společnost 10x Research v pondělní analýze uvedla, že bitcoin by mohl v srpnu potvrdit vytvoření medvědího dna, pokud měsíc uzavře nad hranicí 63 000 dolarů. Zakladatel společnosti Markus Thielen ale upozornil, že červenec pod touto úrovní uzavřel, takže z technického pohledu zatím nelze mluvit o potvrzeném obratu.

V době zveřejnění analýzy se bitcoin obchodoval kolem 63 140 dolarů, tedy jen těsně nad sledovanou hranicí. Podle 10x Research by uzavření měsíce nad 63 000 dolary přepnulo několik cyklických indikátorů společnosti do býčího nastavení.

Bitcoin: Why $63,000 Might Be the Only Number That Matters Right Now

Bitcoin just missed the technical threshold that would have confirmed a bear-market bottom in July.

A quiet supply overhang from miners and treasury companies may be about to hit the market, right as the… pic.twitter.com/paEu0ywuRH

Společnost 10x Research nadále sází na růst. Zároveň ale upozorňuje, že v případě prolomení důležitých úrovní podpory a klouzavých průměrů přejde z býčího výhledu k neutrálnímu postoji.

Změna kurzu?

Markus Thielen ještě na konci června očekával pokles bitcoinu k 55 000 dolarům, kde měl podle něj trh najít dno cyklu mezi koncem srpna a říjnem. Nejnovější analýza 10x Research ale s tímto scénářem už úplně nepočítá.

Markus Thielen varuje před propadem k 55 000 USD. / Zdroj: X

Za klíčovou hranici nyní označuje 63 000 dolarů. Rozdíl mezi původním cílem 55 000 dolarů a novou rozhodující hranicí 63 000 dolarů dosahuje přibližně 14,5 %.

Základním scénářem 10x Research nadále zůstává, že Fed ponechá úrokové sazby beze změny. Analytici zároveň upozorňují, že kombinace rostoucích výnosů amerických státních dluhopisů, přetrvávajících inflačních tlaků a napjatých finančních podmínek zvyšuje pravděpodobnost, že Fed přistoupí ke zvýšení úrokových sazeb už na zářijovém zasedání. Další zasedání měnového výboru proběhne 15. a 16. září.

Kurz ceny bitcoinu za poslední měsíc / Zdroj: terminal.kryptomagazin.cz

Vedle měnové politiky trh sleduje i další rizikové faktory. Patří mezi ně napětí kolem Íránu, očekávaný prodej až 100 000 bitcoinů ze strany těžařů, kteří část svých kapacit přesouvají k projektům v oblasti umělé inteligence, nebo pokračující prodeje z firemních bitcoinových rezerv. Zmíněné faktory mohou zvýšit nabídku na trhu a krátkodobě vytvářet tlak na pokles ceny.

Rozhodně se neváhejte podívat na včerejší videoanalýzu, ve které náš analytik Jaroslav Jarolím hodnotil současné dění na trhu.

Co hromadící se signály dna znamenají

Pro držitele bitcoinu je důležité nevnímat jednotlivé signály jako jistotu. Ani 10x Research, ani K33, ani Swan Bitcoin CEO Cory Klippsten a další přední analytici netvrdí, že tržní dno už bylo definitivně dosaženo. Popisují spíše podmínky, za kterých se podobné obraty v minulosti objevovaly.

Místo čekání na jedno jediné potvrzení je proto vhodnější sledovat několik klíčových úrovní. Uzavření srpna nad 63 000 dolary by posílilo scénář, že se dno skutečně vytvořilo. Propad pod důležité klouzavé průměry by znovu zvýšil riziko poklesu směrem k 55 000 dolarům, o kterém 10x Research hovořila ještě v červnu.

Společnost 10x Research rovněž upozorňuje na možnost zářijového zvýšení úrokových sazeb Fedu. Rovněž upozorňuje na pokračující prodeje ze strany těžařů nebo firemních pokladen, které mohou cenu stlačit níže bez ohledu na technické indikátory.

Mezi analytiky dnes panuje větší shoda na tom, že se bitcoin blíží k tržnímu dnu, než bývá obvyklé. Rozcházejí se ale v odhadu, kdy přesně nastane. Rozhodující bude především vývoj během srpna. Třeba pokud nám cena udrží hranici 63 000 dolarů, jak se následně zachová Fed a jestli prodejní tlak těžařů a firem nepřeváží nad signály, které už nyní naznačují, že medvědí trh ztrácí sílu. Rozhodně si o tom popovídáme i na nějakém nadcházejícím streamu.

Přidejte si náš web mezi sledované zdroje na Google News

Bitcoin zahajuje první plný srpnový týden poblíž hranice 64 000 dolarů, přičemž na trh působí hned několik významných faktorů. Vedle tradičních makroekonomických dat investoři sledují také neobvyklou koordinaci mezi Spojenými státy a Japonskem na měnovém trhu, pokračující hackerský útok na hardwarové peněženky Coldcard nebo vývoj geopolitické situace na Blízkém východě.

Do hry zároveň vstupuje i sezónnost. Srpen historicky patří mezi nejslabší měsíce pro bitcoin a řada analytiků očekává, že by se medvědí scénář z minulých cyklů mohl opakovat i letos. Přesto se objevují i pozitivní signály. Dlouhodobí držitelé totiž podle on-chain dat pokračují v akumulaci, což bývá typické pro závěrečnou fázi medvědího trhu.

USA a Japonsko poprvé po letech společně zasáhly na měnovém trhu

Jednou z největších makroekonomických událostí minulého týdne byla koordinovaná intervence Spojených států a Japonska na podporu japonského jenu. K podobnému kroku došlo naposledy v roce 2011, zatímco společná podpora samotného jenu se naposledy odehrála dokonce v roce 1998.

Měnový pár USD/JPY během jediného dne prudce oslabil poté, co Spojené státy a Japonsko společně zasáhly na podporu japonského jenu. Graf zachycuje jeden z nejvýraznějších jednodenních pohybů kurzu v letošním roce. Zdroj: TradingView

Důvodem nebyl pouze prudký růst měnového páru USD/JPY k úrovni 164. Podle ekonomů existovaly také obavy, že by Japonsko mohlo začít prodávat americké státní dluhopisy, což by zvýšilo tlak na americký dluhopisový trh i dolar.

Americký ministr financí Scott Bessent navíc naznačil, že podobné zásahy nemusí být poslední. Pokud by se situace znovu vyhrotila, mohou Spojené státy a Japonsko na měnovém trhu zasáhnout znovu.

Americký ministr financí Scott Bessent potvrdil připravenost USA pokračovat ve společných intervencích s Japonskem na podporu japonského jenu, pokud to bude nutné. Zdroj: Scott Bessent/X.com

Trhy čekají na data z amerického trhu práce

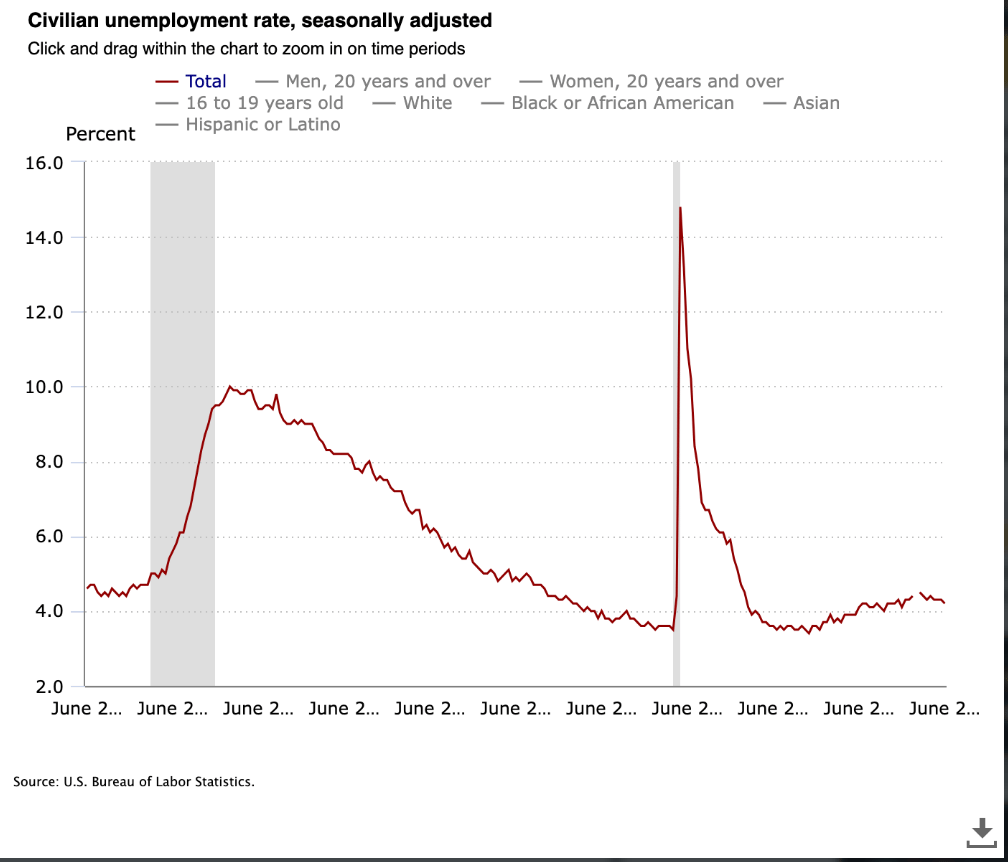

Pro bitcoin bude tento týden mimořádně důležitá také nová statistika Nonfarm Payrolls (NFP), která ukáže kondici amerického pracovního trhu.

Graf vývoje míry nezaměstnanosti v USA ukazuje, že po historickém nárůstu během pandemie se trh práce stabilizoval. V posledních měsících však nezaměstnanost znovu mírně roste, což investoři pečlivě sledují kvůli možnému dopadu na měnovou politiku Fedu. Zdroj: Bureau of Labor Statistics

Červnová čísla investory překvapila negativně. Americká ekonomika vytvořila pouze 57 000 nových pracovních míst, výrazně méně než očekávaných 114 000. Slabší data tehdy podpořila bitcoin, protože zvýšila šanci na uvolněnější měnovou politiku Fedu.

Tentokrát analytici očekávají zlepšení. Odhady počítají s vytvořením přibližně 120 tisíc pracovních míst, zároveň ale předpokládají mírný růst nezaměstnanosti na 4,3 %.

Podle mě právě tato data mohou krátkodobě rozhodnout o tom, zda se bitcoin pokusí o návrat nad důležité rezistence, nebo naopak zamíří k nižším cenovým úrovním.

Írán a propad cen ropy zlepšují náladu na trzích

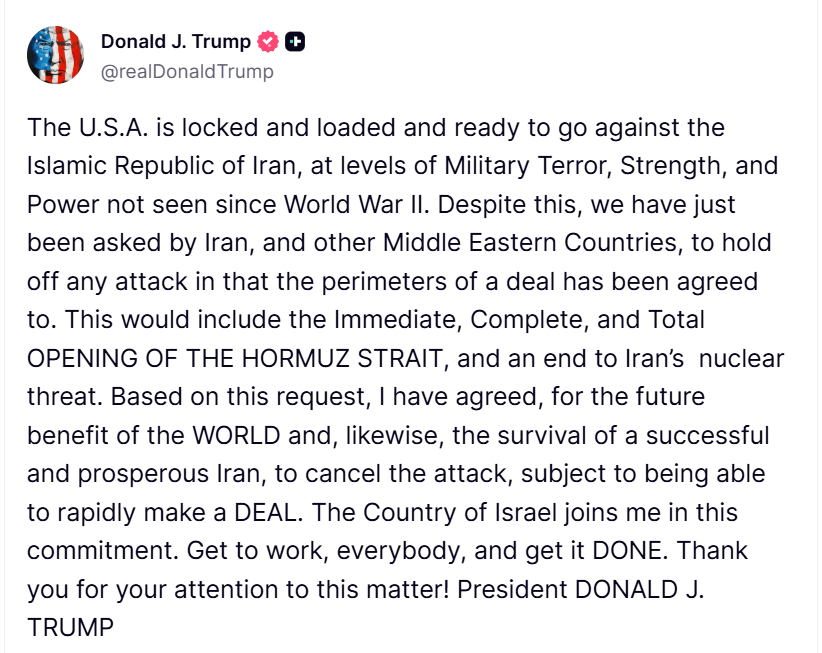

Dalším faktorem je geopolitika. Prezident Donald Trump naznačil možnost dohody s Íránem a oznámil odklad plánovaných vojenských úderů.

Donald Trump uvedl, že odložil plánovaný útok na Írán kvůli možnosti uzavřít dohodu, která by zahrnovala otevření Hormuzského průlivu a omezení íránského jaderného programu. Zdroj: Donald J. Trump/truthsocial.com

Součástí případné dohody by mohlo být i znovuotevření Hormuzského průlivu a omezení íránského jaderného programu. Trhy reagovaly okamžitě.

Cena ropy Brent i WTI během pondělí klesla o více než 8 %, což investoři vnímali jako snížení geopolitického rizika. Levnější energie zároveň mohou pozitivně ovlivnit inflační očekávání.

Americké akcie vstupují do historicky slabého období

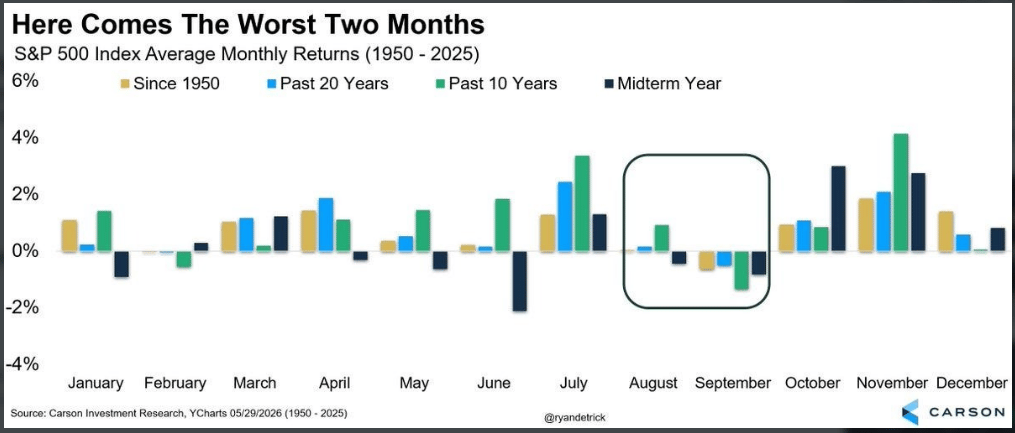

Pozornost si zaslouží také akciové trhy. Statistiky ukazují, že období mezi srpnem a říjnem bývá v letech před americkými volbami pro akcie často komplikované.

Historická data indexu S&P 500 ukazují, že srpen a zejména září patří dlouhodobě k nejslabším měsícům roku. Negativní sezónnost proto může zvýšit volatilitu nejen na akciových trzích, ale i u bitcoinu a dalších rizikových aktiv. Zdroj: Mosaic Asset Company

Index S&P 500 zakončil červenec ztrátou 0,8 %, zatímco technologický Nasdaqodepsal 3,2 %, což představuje jeho nejhorší červencový výsledek od roku 2006.

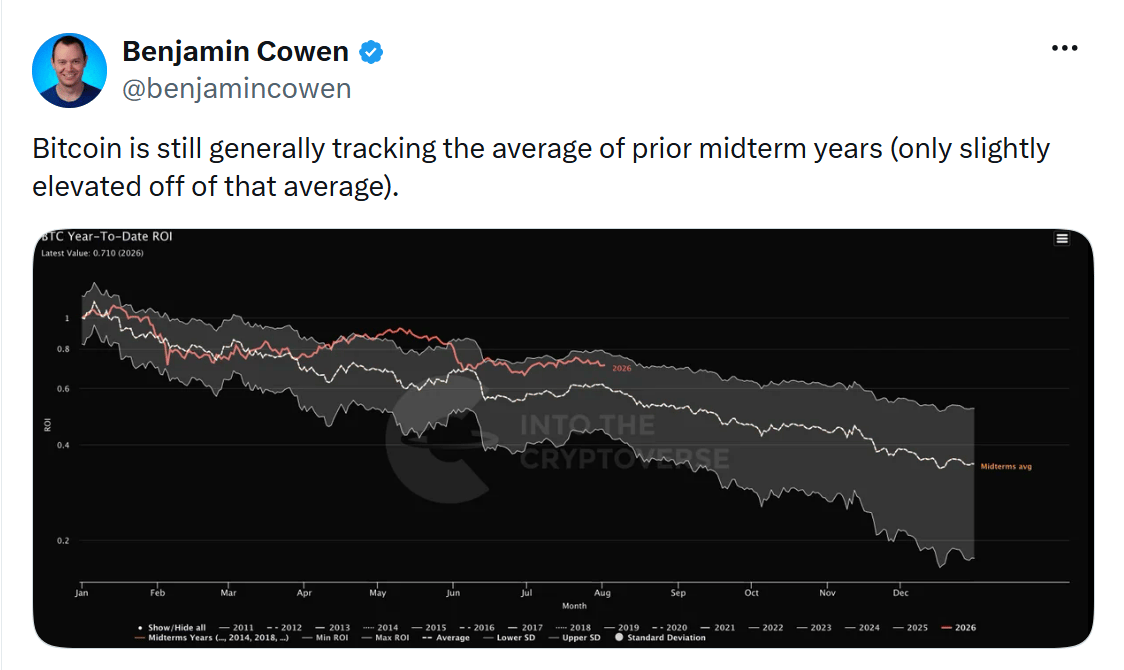

Zajímavé je, že navzdory prudkému oživení asijských burz se americké akcie nedokázaly výrazněji odrazit. Analytik Benjamin Cowen upozorňuje, že bitcoin zatím velmi věrně kopíruje průměrný průběh předchozích medvědích cyklů v letech kongresových voleb.

Analytik Benjamin Cowen upozorňuje, že letošní vývoj bitcoinu zatím velmi věrně kopíruje průměrný průběh let, ve kterých se v USA konají volby do Kongresu. Pokud se historický vzorec zopakuje, může být srpen a září pro BTC stále náročným obdobím. Zdroj: Benjamin Cowen/X.com

Hack Coldcard pokračuje. Panika se ale nekoná

Velkou pozornost dál přitahuje také bezpečnostní incident kolem hardwarových peněženekColdcard.

Hackeři podle dostupných informací využili starší zranitelnost z roku 2021 a během několika dní odcizili bitcoin v hodnotě téměř 90 milionů dolarů.

Bezpečnostní experti doporučili uživatelům co nejrychleji přesunout prostředky na nové adresy. Přesto data z burz neukazují žádnou masovou paniku.

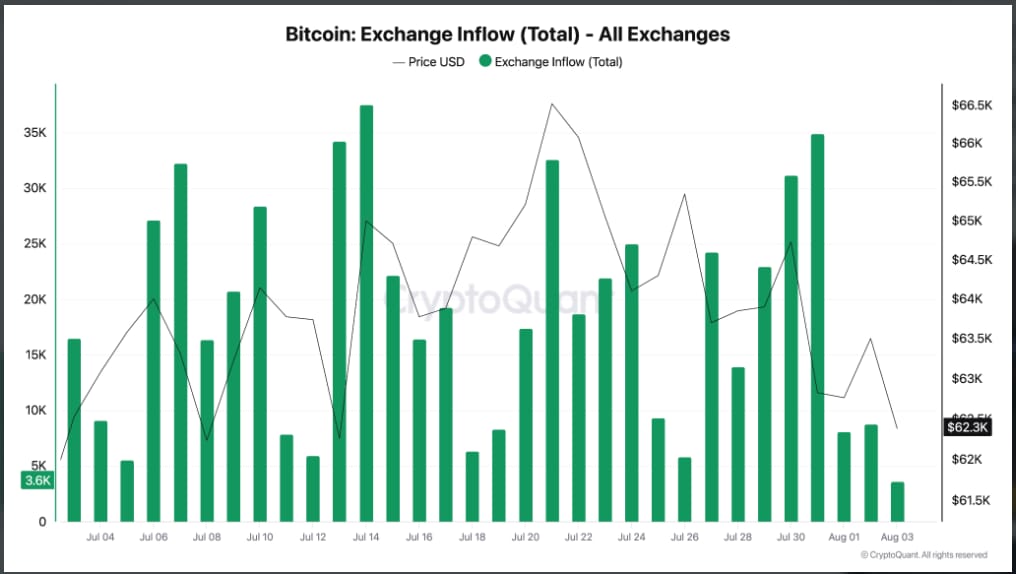

Přesuny BTC na burzy vzrostly, panika se ale nekonala

Navzdory útoku na peněženky Coldcard burzy nezaznamenaly masivní příliv bitcoinů. Podle CryptoQuant přiteklo v pátek 34 932 BTC a v neděli 8 768 BTC, což odpovídá běžným hodnotám z průběhu posledního měsíce.

Přítok bitcoinů na burzy po incidentu s peněženkami Coldcard výrazně nevzrostl. Data CryptoQuant ukazují, že objemy zůstaly během posledních dnů v mezích běžné volatility a neukazují na hromadný přesun prostředků investorů. Zdroj: CryptoQuant

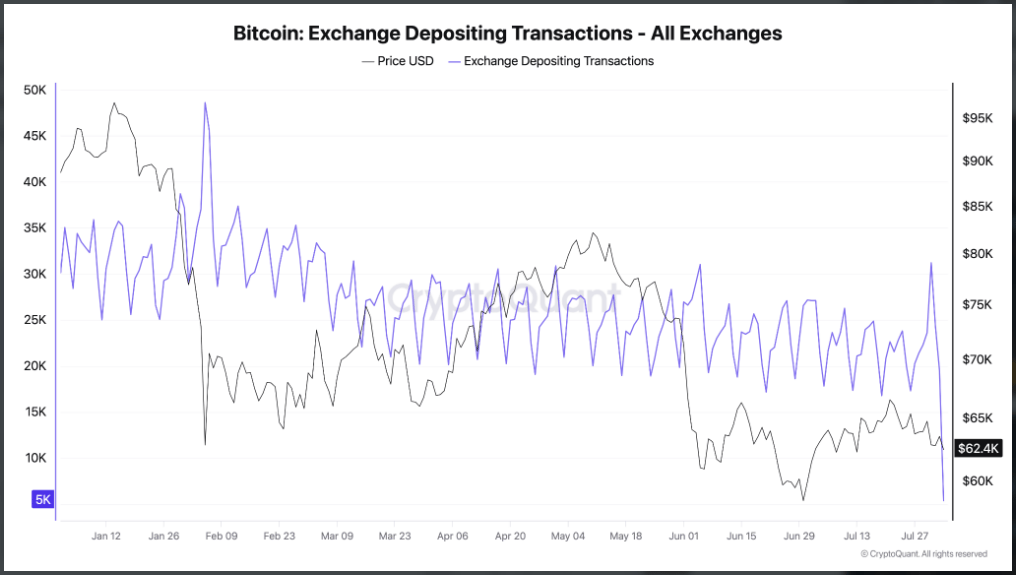

Počet vkladových transakcí na burzy po incidentu krátkodobě vyskočil na jedno z nejvyšších čísel od března. V pátek burzy zaznamenaly 31 217 příchozích BTC transakcí, zatímco v neděli jejich počet klesl na 19 537.

Počet vkladových transakcí bitcoinu na burzy po útoku na peněženky Coldcard krátkodobě prudce vzrostl, ale během víkendu se rychle vrátil k běžným hodnotám. Trh tak neukázal známky dlouhodobé paniky mezi investory. Zdroj: CryptoQuant

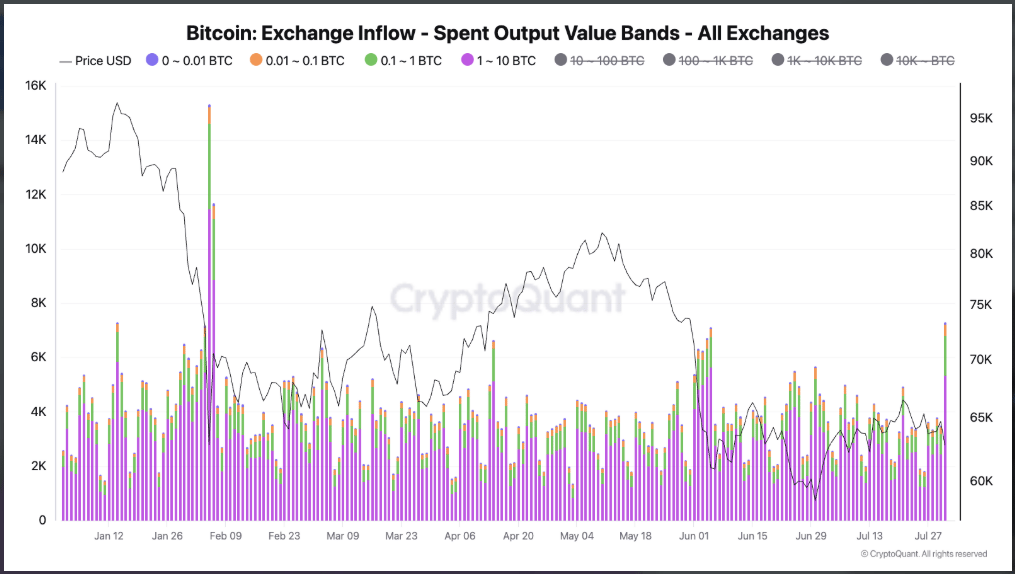

Podle šéfa výzkumu CryptoQuant Julia Morena tvořily většinu přílivu transakce o velikosti 1 až 10 BTC. Jejich počet dosáhl přibližně 7 300, což představuje nejvyšší denní hodnotu od začátku února.

Data CryptoQuant ukazují, že zvýšený příliv bitcoinů na burzy tvořily především transakce o velikosti 1 až 10 BTC. Právě tato kategorie zaznamenala po incidentu nejvýraznější nárůst aktivity. Zdroj: Julio Moreno/X.com

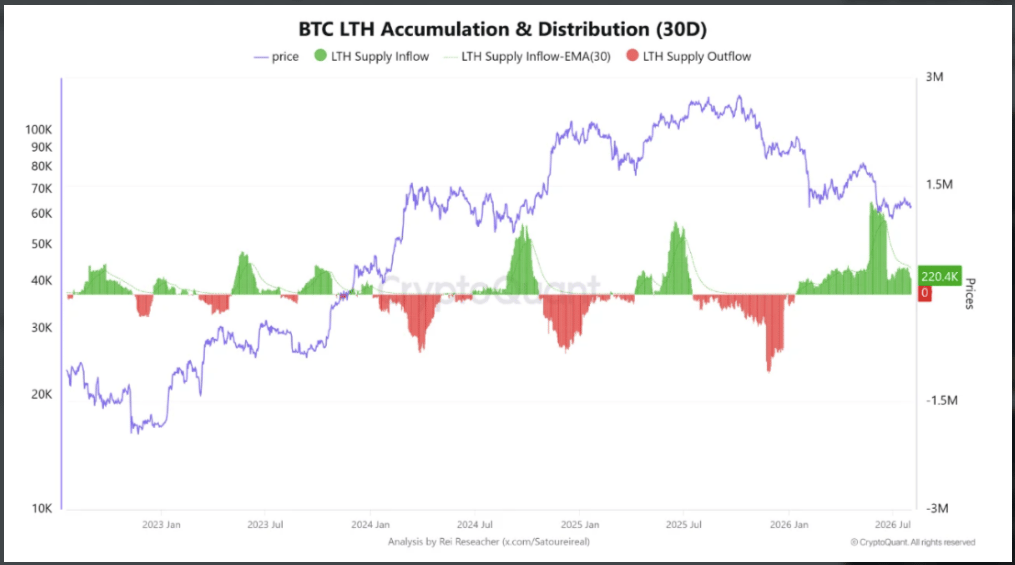

Dlouhodobí investoři dál nakupují

Na druhé straně přinášejí on-chain data povzbudivější obrázek.

Podle CryptoQuant dlouhodobí držitelé pokračují v akumulaci, přičemž za posledních 30 dní do této skupiny přibylo přibližně 220 tisíc BTC.

Dlouhodobí držitelé bitcoinu pokračují v akumulaci. Indikátor CryptoQuant ukazuje čistý příliv přibližně 220 400 BTC do peněženek dlouhodobých investorů, což naznačuje přetrvávající důvěru navzdory krátkodobé nejistotě na trhu. Zdroj: CryptoQuant

To znamená, že množství bitcoinů ukládaných na dlouhodobé držení stále převyšuje objem mincí vracejících se na trh. Historicky jde o chování typické pro pozdní fáze medvědích cyklů.

Technická analýza dál varuje před srpnovou korekcí

Technický pohled však zůstává opatrný.

Historická výkonnost bitcoinu ukazuje, že srpen bývá často slabším měsícem. Po silném červenci se trh v minulých letech opakovaně dostával pod prodejní tlak, což podporuje opatrnost investorů i letos. Zdroj: CoinGlass

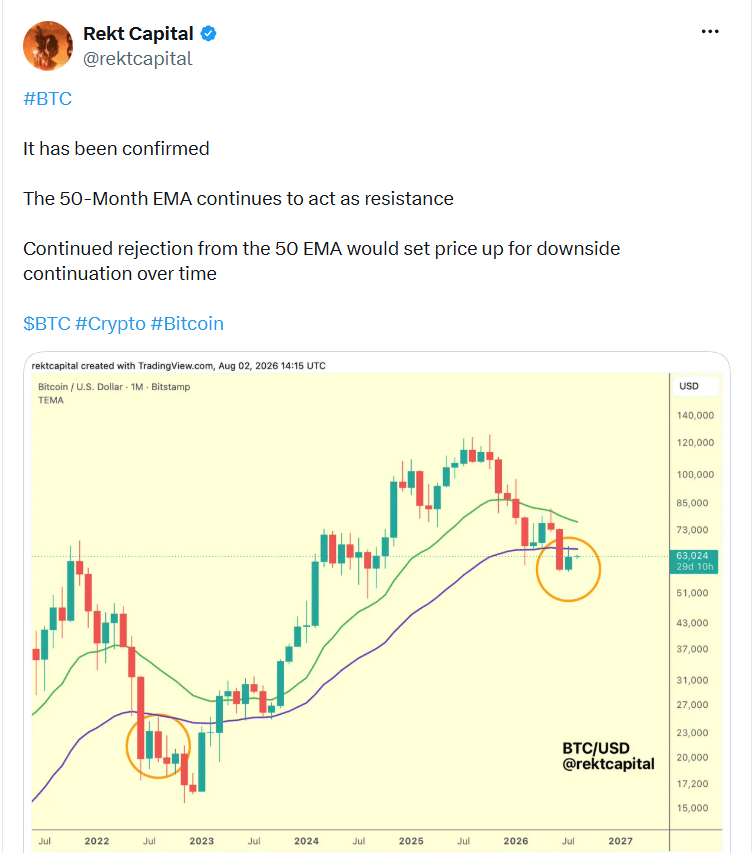

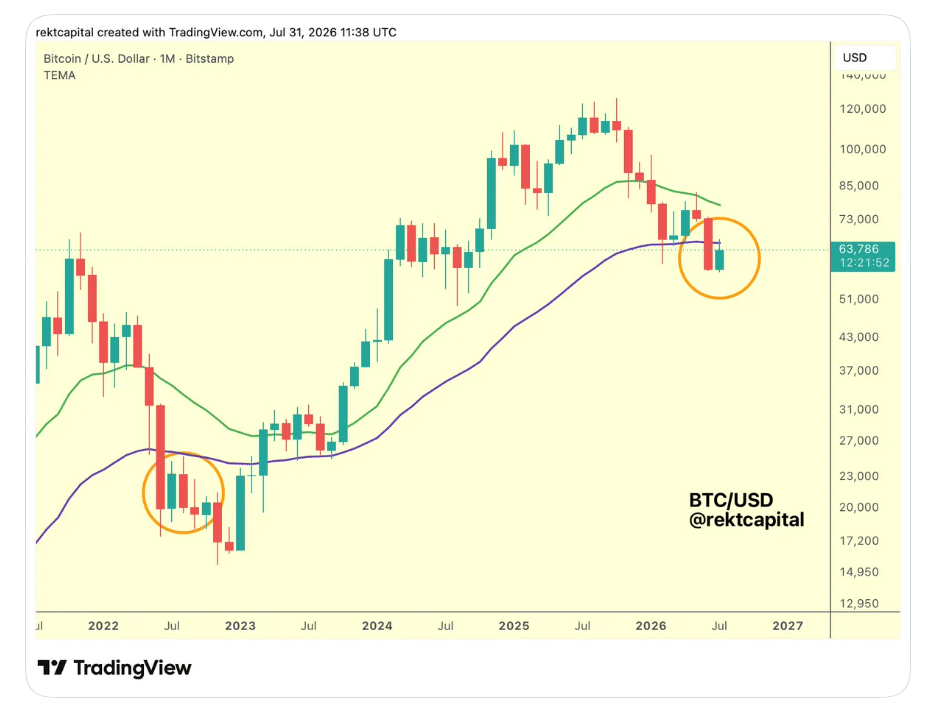

Bitcoin sice zakončil červenec ziskem přibližně 7,4 %, ale klíčový 50měsíční exponenciální klouzavý průměr (EMA) kolem 65 800 dolarů nadále funguje jako silná rezistence.

Analytik Rekt Capital upozorňuje, že 50měsíční exponenciální klouzavý průměr (EMA) znovu funguje jako silná rezistence. Pokud bitcoin tuto úroveň nepřekoná, může podle historických dat následovat pokračování korekce i během dalších týdnů. Zdroj: Rekt Capital/X.com

Analytik Rekt Capital upozorňuje, že opakované odmítnutí této úrovně může otevřít prostor pro další pokles během srpna.

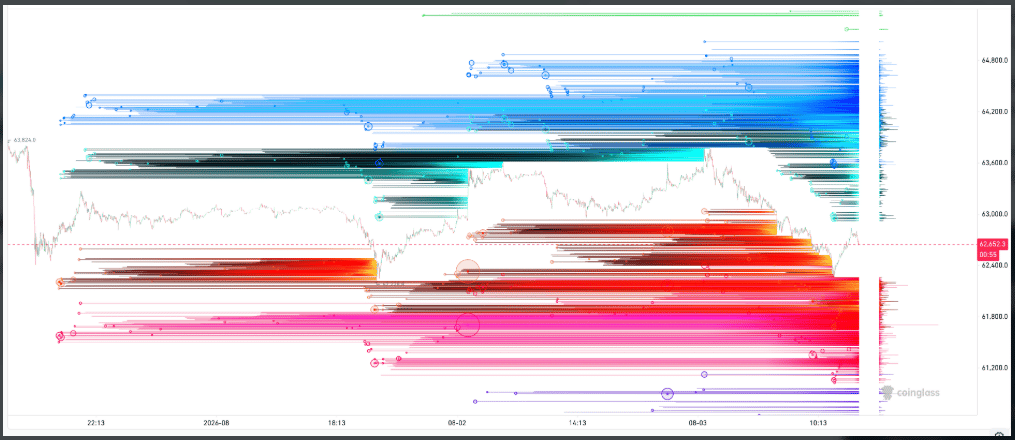

Naopak při případném růstu sledují obchodníci oblast kolem 64 200 dolarů, kde se nachází významná koncentrace pákových pozic. Její překonání by mohlo vyvolat rychlou likvidaci shortů a prudší růst ceny.

Likvidační mapa z Coinglass ukazuje vysokou koncentraci pákových pozic nad i pod aktuální cenou bitcoinu. Tyto zóny mohou v nejbližších dnech fungovat jako magnet pro cenu a výrazně zvýšit volatilitu trhu. Zdroj: CoinGlass

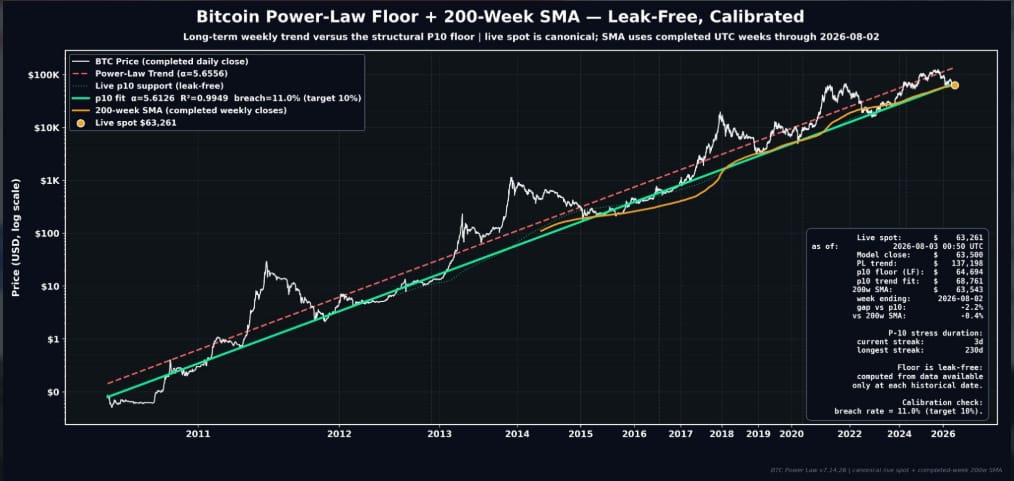

Kvantitativní analytik David Eng označil oblast kolem 63 000 USD za dlouhodobé statistické dno bitcoinu.Ve své analýze vychází z modelu Power Law, podle kterého cena bitcoinu dlouhodobě roste jako mocninná funkce času.

Model Power Law naznačuje, že se bitcoin obchoduje poblíž svého dlouhodobého statistického dna okolo 63 000 USD, což analytici považují za významnou podpůrnou úroveň. Zdroj: David Eng/X.com

Bitcoin čeká zkouška

Myslím si, že tento týden bude pro bitcoin mnohem důležitější než samotný začátek srpna. Vedle technické analýzy budou tentokrát hrát hlavní roli makroekonomické události. Výsledky z amerického trhu práce, vývoj výnosů státních dluhopisů nebo případné další zásahy na měnových trzích mohou během několika dní výrazně změnit sentiment investorů.

Na druhou stranu nepřehlížím ani pozitivní signály z blockchainu. Dlouhodobí držitelé dál rozšiřují své pozice a nevykazují známky kapitulace. To bývá jeden z nejspolehlivějších indikátorů blížícího se dna trhu, i když samotná cena může krátkodobě ještě kolísat.

Z mého pohledu proto zůstává nejrozumnější sledovat nejen graf bitcoinu, ale především širší makroekonomický obraz. Právě ten může rozhodnout, jestli srpen potvrdí svou historicky slabou pověst, nebo tentokrát investory překvapí.

Co si myslíte vy? Potvrdí bitcoin historicky slabý srpen, nebo letos tuto statistiku prolomí? Napište svůj názor do komentářů.

Společnost Strategy vedená Michaelem Saylorem pokračuje ve změně své finanční strategie. Tentokrát překvapila trh prodejem 1 638 bitcoinů, což představuje druhý největší prodej firmy v letošním roce. Výtěžek přesahující 104 milionů dolarů nepoužila na nové investice, ale především na financování dividend preferenčních akcií STRC a jejich zpětný odkup.

Zároveň firma navýšila svou dolarovou rezervu na rekordní úroveň, což ukazuje, že vedle agresivní akumulace bitcoinu začíná klást větší důraz také na likviditu.

Strategy prodala bitcoin za více než 100 milionů dolarů

Podle dokumentů předložených americké Komisi pro cenné papíry (SEC) prodala společnost Strategy mezi 27. červencem až 3. srpnem celkem 1 638 BTC.

Strategy během období od 27. července do 2. srpna 2026 prodala 1 638 BTC za průměrnou cenu 63 957 dolarů, čímž získala přibližně 104,7 milionu dolarů. Zdroj: sec.gov

Průměrná prodejní cena dosáhla 63 957 dolarů za bitcoin, což firmě přineslo přibližně 104,7 milionu dolarů.

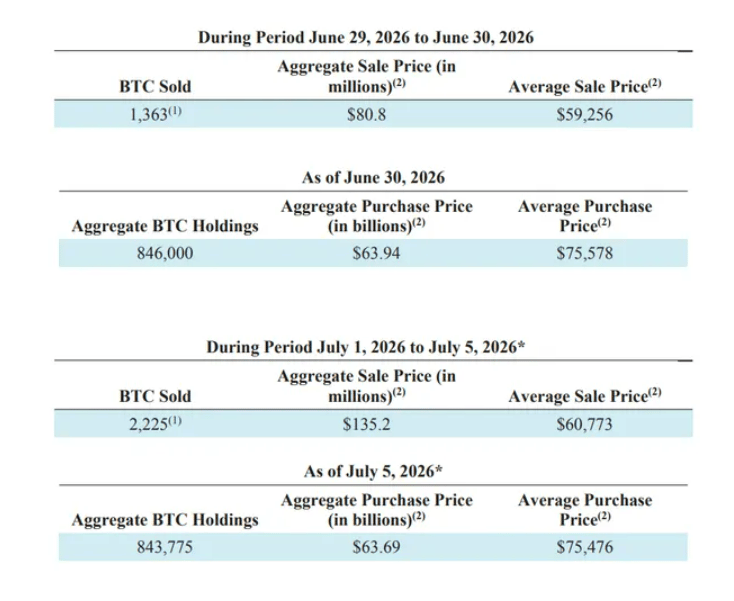

Jde o druhý největší prodej bitcoinu v letošním roce. Větší objem společnost prodala pouze začátkem července, kdy se zbavila 3 588 BTC za zhruba 216 milionů dolarů. Už na začátku června navíc oznámila prodej dalších 32 BTC, což byl první prodej bitcoinů od daňové transakce z roku 2022.

Na konci června firma prodala 1 363 BTC za 80,8 milionu dolarů, začátkem července následoval prodej 2 225 BTC za 135,2 milionu dolarů. Společnost získané prostředky využívá především k financování dividend, zpětným odkupům preferenčních akcií STRC a posilování své dolarové rezervy. Zdroj: sec.gov

Peníze zamířily na dividendy i zpětné odkupy

Výnos z prodeje společnost nerozdělila náhodně.

Přibližně 52,4 milionu dolarů použila na výplatu dividend držitelům preferenčních akciíSTRC, zatímco dalších 52,3 milionu dolarů směřovalo na jejich zpětný odkup.

Podle mě jde o důležitý signál. Strategy dává investorům najevo, že je připravena využít část bitcoinových rezerv nejen k jejich navyšování, ale také k financování vlastních závazků vůči akcionářům.

Firma stále drží přes 842 000 bitcoinů

Ani po posledním prodeji se postavení Strategy jako největšího firemního držitele bitcoinu nijak zásadně nemění.

Společnost nyní vlastní 842 138 BTC, které nakoupila za celkovou pořizovací cenu přibližně 63,5 miliardy dolarů.

Graf zachycuje vývoj akcií Strategy (MSTR) za posledních 12 měsíců. Cena se po výrazném poklesu z loňských maxim pohybuje okolo 95 dolarů, zatímco společnost stále drží 842 137 BTC v hodnotě přibližně 53,7 miliardy dolarů. Zdroj: kryptomagazin.cz

Prodaných 1 638 bitcoinů tak představuje jen velmi malou část celkových rezerv.

Hotovostní rezerva vzrostla na 4 miliardy dolarů

Strategy současně oznámila, že prostřednictvím prodeje akcií MSTR získala dalších 290,6 milionu dolarů.

Strategy během posledního týdne získala prodejem 3,01 milionu akcií MSTR celkem 290,6 milionu dolarů. Tyto prostředky společnost využila především k posílení své dolarové rezervy, financování zpětných odkupů preferenčních akcií STRC a posílení hotovostní pozice. Zdroj: sec.gov

Z této částky využila 250 milionů dolarů na navýšení své dolarové rezervy, která nyní dosahuje 4 miliard dolarů. Dalších 28,9 milionu dolarů firma investovala do zpětného odkupu akcií STRC a 11,7 milionu dolarů přidala do své běžné hotovosti.

Michael Saylor následně uvedl, že společnost odkoupila akcie STRC v hodnotě 81,2 milionu dolarů a díky navýšení rezerv prodloužila svou finanční rezervu na přibližně 2,3 roku.

Michael Saylor oznámil, že Strategy navýšila svou dolarovou rezervu o 250 milionů dolarů na celkových 4 miliardy dolarů a zároveň odkoupila preferenční akcie STRC v hodnotě 81 milionů dolarů. Podle společnosti tyto kroky posilují finanční stabilitu a prodlužují období, po které může bezpečně financovat dividendy i další firemní závazky. Zdroj: Michael Saylor/X.com

STRC zůstává pod tlakem

Preferenční akcie STRC se před zahájením pondělního obchodování obchodovaly kolem 89,40 dolaru, tedy přibližně 10,6 % pod cílovou hodnotou 100 dolarů.

Preferenční akcie STRC se i nadále obchodují pod svou nominální hodnotou 100 dolarů. Aktuální cena 91,71 USD znamená diskont 8,29 %, zatímco investorům nabízí 12% roční dividendu a efektivní dividendový výnos přes 13 %. Zdroj: kryptomagazin.cz

Současně mírně oslabily také akcie MSTR, které v předobchodní fázi ztratily necelé jedno procento.

To není pro Strategy ideální situace. STRC totiž představuje jeden z hlavních nástrojů financování dalších bitcoinových nákupů. Pokud se akcie obchodují výrazně pod nominální hodnotou, firma přes ně získává nový kapitál obtížněji.

V krajním případě by ji to mohlo přimět ke zvýšení dividendy, aby podpořila zájem investorů.

Analytici už dříve vyzývali k větší opatrnosti

Už na konci června upozornil generální ředitel společnosti CryptoQuant, Ki Young Ju, že by Strategy měla dočasně zpomalit nákupy bitcoinu.

Podle něj se výrazně zkrátila doba, po kterou firma dokáže ze svých rezerv financovat dividendy. Doporučil proto soustředit se na obnovu hotovostních rezerv a lépe načasovat budoucí nákupy bitcoinu.

Šéf CryptoQuantu Ki Young Ju doporučuje Strategy dočasně pozastavit nákupy bitcoinu, posílit hotovostní rezervy a zavést systematičtější pravidla pro nákupy i případné prodeje BTC v průběhu tržního cyklu. Zdroj: Ki Young Ju/X.com

Zdá se, že poslední kroky společnosti jdou právě tímto směrem. Strategy sice bitcoin neprodává ve velkém, ale stále více dbá na dostatečnou likviditu.

Strategy mění přístup, nikoliv strategii

Koncem června společnost představila nový kapitálový rámec, který jí umožňuje prodávat část bitcoinových rezerv za účelem financování dividend.

Současně zvýšila dividendu preferenčních akcií STRC na12 % ročně a oznámila postupné budování rozsáhlé dolarové rezervy.

Podle mě to neznamená odklon od bitcoinu. Naopak jde o snahu vytvořit stabilnější finanční model, který nebude závislý pouze na růstu ceny největší kryptoměny.

Rozhodně se neváhejte podívat na nejnovější videoanalýzu níže, ve které náš analytik Jaroslav Jarolím hodnotí současné dění na trhu.

Strategy mění pravidla hry

Na první pohled může prodej více než 1 600 bitcoinů působit jako překvapivý krok. Ve skutečnosti ale Strategy pouze využívá nový finanční rámec, který si sama nastavila. Firma nadále drží přes 842 000 BTC a zůstává největším veřejně obchodovaným vlastníkem bitcoinu na světě.

Osobně považuji za nejdůležitější zprávu nikoli samotný prodej, ale rychlý růst dolarové rezervy. Ta dává společnosti větší flexibilitu v období, kdy je trh volatilní, a zároveň zvyšuje jistotu, že bude schopna dlouhodobě vyplácet dividendy i financovat své závazky.

Bude zajímavé sledovat, zda Strategy v následujících měsících opět přejde k čisté akumulaci bitcoinu, nebo zda se podobné menší prodeje stanou běžnou součástí její finanční politiky.

Co si myslíte o rozhodnutí společnosti Strategy prodávat část bitcoinových rezerv kvůli financování dividend a zpětných odkupů akcií? Je to rozumné řízení kapitálu, nebo zbytečné oslabování bitcoinové strategie? Napište svůj názor do komentářů.

Zakladatel největšího hedgeového fondu na světě Bridgewater Associates Ray Dalio znovu upozornil na problém, který podle něj představuje jedno z největších rizik pro světovou ekonomiku. Tvrdí, že se Spojené státy dostaly do fáze, kdy se dluh začíná vymykat kontrole a vláda ztrácí finanční flexibilitu. Důsledky už podle něj nejsou jen teoretické. Promítají se do trhu se státními dluhopisy, rostoucích úrokových sazeb i stále vyšších nákladů na obsluhu dluhu.

Americká vláda utrácí výrazně více, než vybere

Ray Dalio upozornil, že fiskální situace Spojených států přestává být dlouhodobě udržitelná. Federální vláda podle něj každoročně vydává přibližně 7 bilionů dolarů, zatímco na příjmech vybere jen kolem 5 bilionů dolarů.

Vznikající deficit musí financovat novým dluhem. To znamená, že ministerstvo financí vydává stále větší objem státních dluhopisů, aby pokrylo rozdíl mezi příjmy a výdaji.

Ray Dalio varuje, že Spojené státy překročily „bod, odkud není návratu“. Podle miliardáře rostoucí náklady na obsluhu dluhu vytlačují produktivní vládní výdaje a zvyšující se emise státních dluhopisů tlačí vzhůru jejich výnosy i náklady na financování. Pokud se trend nezmění, může podle něj narůstat tlak na finanční trhy i americkou ekonomiku. Zdroj: Ray Dalio/X.com

Podle mě nejde jen o velikost samotného dluhu. Mnohem důležitější je tempo jeho růstu. Pokud se zadlužení zvyšuje rychleji než ekonomika, vzniká problém, který se časem řeší stále obtížněji.

Rostoucí výnosy dluhopisů situaci dále zhoršují

Dalio upozorňuje, že rostoucí nabídka státních dluhopisů vytváří nerovnováhu mezi nabídkou a poptávkou. Investoři požadují vyšší výnosy, aby byli ochotni nakupovat stále větší objem nového dluhu.

Vyšší výnosy ale znamenají i vyšší úrokové náklady pro americkou vládu. Ta pak musí vynakládat stále více prostředků jen na splácení úroků, místo aby finance směřovaly do infrastruktury, vzdělávání nebo dalších oblastí podporujících ekonomický růst.

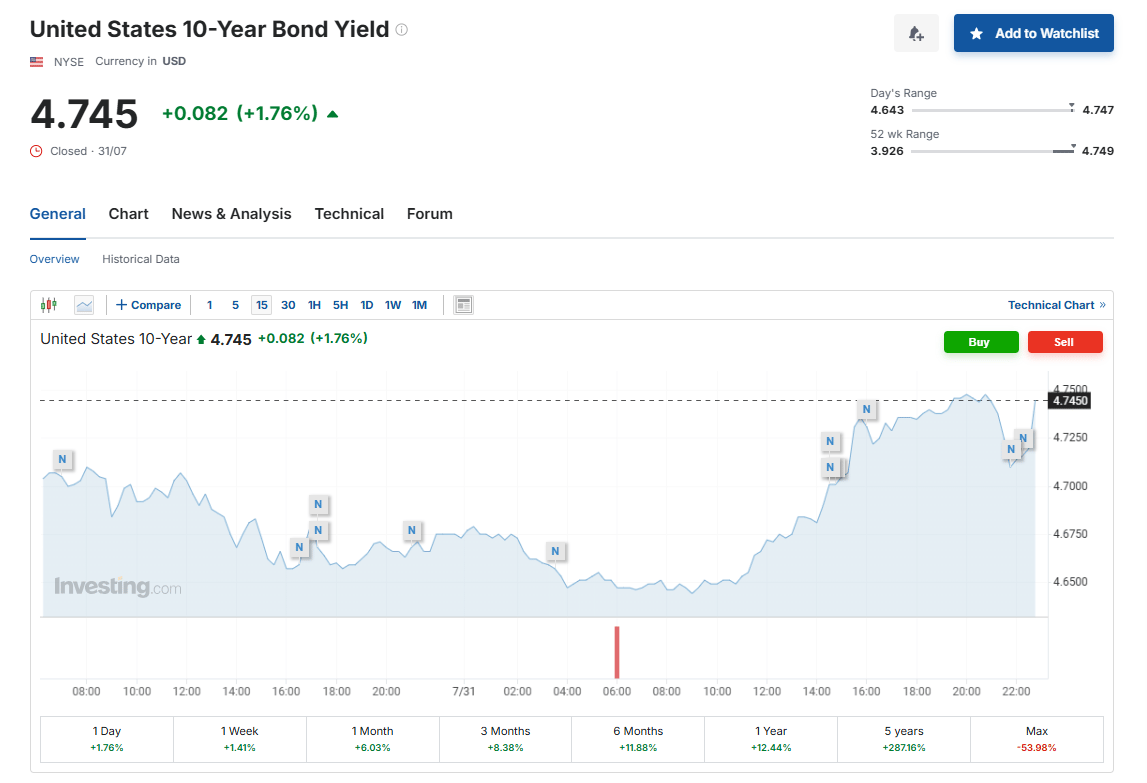

Výnos 10letého amerického státního dluhopisu se přiblížil k 4,75 %. Rostoucí výnosy odrážejí vyšší požadavky investorů na financování amerického dluhu a zároveň zvyšují náklady vlády na obsluhu zadlužení. Právě tento trend považuje Ray Dalio za jeden z největších varovných signálů pro budoucnost americké ekonomiky. Zdroj: investing.com

Právě tento mechanismus považuje Dalio za jeden z největších problémů současné fiskální politiky.

Dluhová spirála může být stále nebezpečnější

Známý investor dlouhodobě upozorňuje na riziko takzvané dluhové spirály. Ta vzniká ve chvíli, kdy si stát půjčuje nové peníze nejen na financování běžných deficitů, ale také na úhradu stále rostoucích úrokových nákladů.

Americký dluh dál roste rekordním tempem. Ukazatel US Debt Clock názorně zobrazuje rozsah zadlužení Spojených států i dalších klíčových ekonomických ukazatelů. Právě rychle rostoucí státní dluh a stále vyšší náklady na jeho obsluhu patří podle Raye Dalia mezi největší dlouhodobá rizika pro americkou ekonomiku i světové finanční trhy. Zdroj: usdebtclock.org

Podle Dalia jde o proces, který se v historii opakoval už mnohokrát. Pokud dluh roste rychleji než ekonomická aktivita, zvyšuje se tlak na veřejné finance a celý systém se stává zranitelnějším.

Ohrožené mohou být dluhopisy i americký dolar

Dalio zároveň upozorňuje, že pokračující zadlužování může oslabit důvěru investorů v americké státní dluhopisy. Pokud budou výnosy dále růst, zvýší se náklady na financování celé ekonomiky.

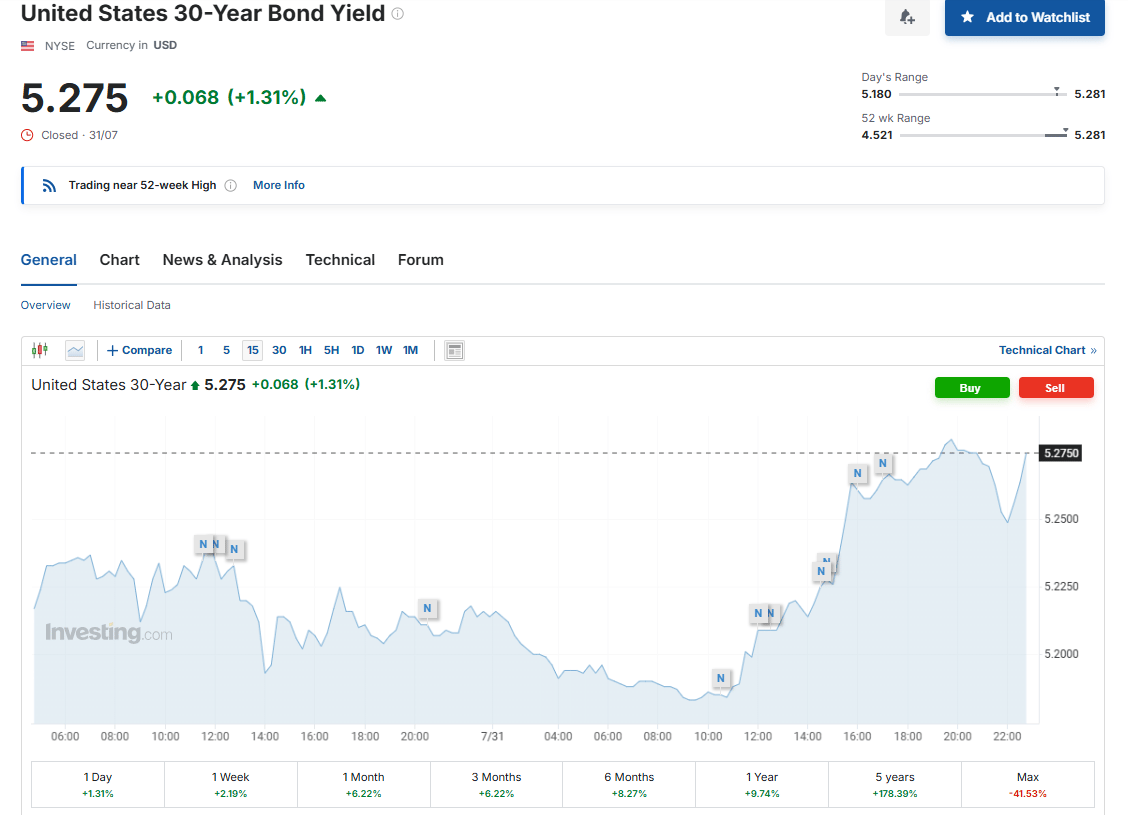

Výnos 30letého amerického státního dluhopisu vystoupal nad 5,27 % a pohybuje se poblíž ročního maxima. Takto vysoké dlouhodobé výnosy signalizují rostoucí obavy investorů z vývoje amerického dluhu a zároveň zvyšují náklady vlády na financování. Právě tento trend podle Raye Dalia potvrzuje, že tlak na veřejné finance Spojených států dál sílí. Zdroj: investing.com

Investor také připomíná možnost, že politici budou hledat cestu, jak reálnou hodnotu dluhu snížit prostřednictvím vyšší inflace. Takový scénář by sice ulevil dlužníkům, ale současně by snížil reálnou hodnotu výnosů, které získávají držitelé dluhopisů.

Podle mě je právě tento bod mimořádně důležitý. Trhy se dnes nesoustředí pouze na velikost dluhu, ale především na způsob, jakým se ho vláda pokusí v budoucnu řešit.

Dalio upozorňuje na historické zkušenosti

Ray Dalio se problematikou dluhových cyklů zabývá desítky let. Ve svých analýzách opakovaně porovnává současnou situaci Spojených států s historickými obdobími, kdy vysoké zadlužení předcházelo významným ekonomickým změnám.

Podle něj se dnešní fiskální podmínky stále více podobají závěrečným fázím dluhových cyklů. Pokud vláda nesníží rozpočtové schodky a nezpomalí růst dluhu, mohou se pod tlak dostat finanční trhy, americký dolar i celková stabilita ekonomiky.

Americký dluh jako hrozba

Ray Dalio nepatří mezi investory, kteří by podobná varování vydávali každý měsíc. Jeho názory proto stojí za pozornost, i když neznamenají, že se nejhorší scénář musí skutečně naplnit.

Americký dluh je bezpochyby jedním z největších makroekonomických témat současnosti a jeho další vývoj bude ovlivňovat nejen akciové trhy, ale také kryptoměny, zlato i kurz amerického dolaru.

Osobně si myslím, že investoři by měli vedle inflace a rozhodnutí Fedu začít mnohem více sledovat také vývoj výnosů amerických státních dluhopisů. Právě ty mohou v příštích letech napovědět, jak velkou důvěru mají trhy v dlouhodobou stabilitu amerických veřejných financí.

Co si o varování Raye Dalia myslíte vy? Je americký dluh skutečně největší hrozbou pro světovou ekonomiku, nebo jsou jeho obavy přehnané? Podělte se o svůj názor v komentářích.

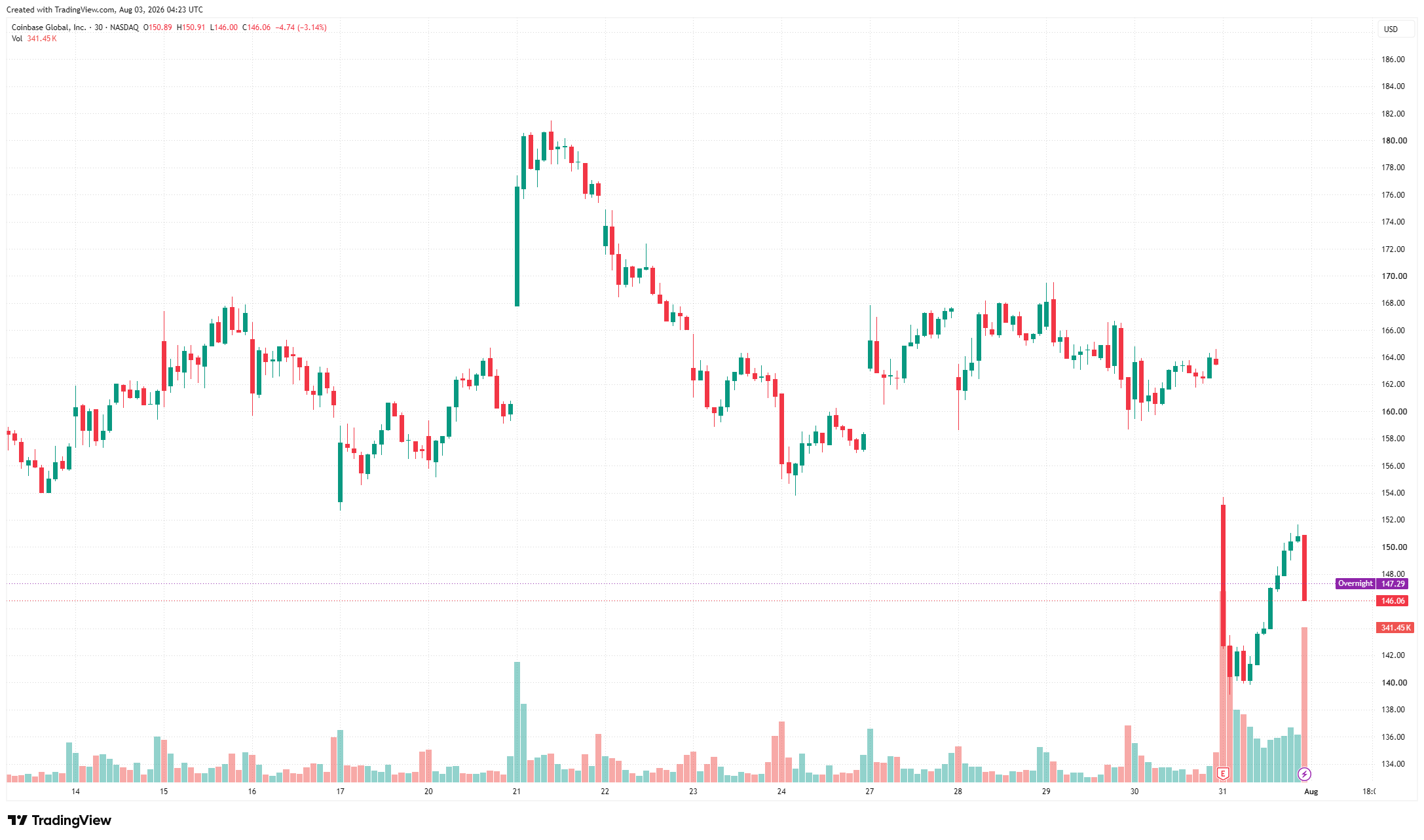

Coinbase ve čtvrtek ohlásil čtvrtletní ztrátu 359 mil. dolarů a tržby pod odhady analytiků, akcie klesly za dva dny přes 10 %. Firma přitom dosáhla rekordního podílu na světovém obchodování s kryptoměnami.

Podíl na trhu vylezl na rekordní čísla

Coinbase ve čtvrtek po uzavření amerických trhů zveřejnila výsledky za 2. čtvrtletí, které investory příliš nepotěšily. Tržby meziročně klesly o 19 % na 1,22 mld. dolarů a společnost vykázala čistou ztrátu 359 mil. dolarů, výrazně horší, než čekali analytici. Akcie během následujících 2 obchodních dnů odepsaly více než 10 % a uzavřely na 146,26 dolaru.

Na druhou stranu čísla ukazují, že samotný byznys Coinbase pokračuje správným směrem. Kryptoměnová burza totiž ve stejném období dosáhla historicky nejvyššího podílu na světovém obchodování s kryptoměnami.

Vývoj ceny akcií COIN (Coinbase) za poslední tři týdny / Zdroj: tradingview.com

Rekordní podíl navzdory slabšímu trhu

Coinbase ve 2. čtvrtletí zprostředkovala 10,3 % veškerého světového obchodování s kryptoměnami, nejvíce ve své historii. Oproti předchozímu čtvrtletí šlo o nárůst z 9,1 % a zároveň už o 3. čtvrtletí v řadě, kdy společnost svůj podíl zvýšila navzdory ochlazení celého kryptoměnového trhu.

Jinými slovy, zatímco objemy obchodování v celém odvětví slábly, Coinbase si ukrajovala stále větší kus trhu.

Bitcoin už není hlavním zdrojem příjmů

Bitcoin ještě před několika lety tvořil více než polovinu tržeb Coinbase. Ve 2. čtvrtletí přinesl už jen 12 % čistých tržeb. Podle společnosti dnes 88 % příjmů nepochází ze spotového obchodování bitcoinu, což je téměř dvojnásobný podíl oproti roku 2020.

Růst dnes táhnou hlavně nové služby. Predikční trhy, kde uživatelé sázejí na výsledky reálných událostí, zvýšily tržby mezikvartálně o 106 % a v přepočtu na celý rok překročily hranici 100 mil. dolarů.

Vývoj ceny bitcoinu od začátku roku / Zdroj: terminal.kryptomagazin.cz

Významnou roli hraje také USDC. Průměrný objem stablecoinu drženého na platformě dosáhl rekordních 20 mld. dolarů, jež představuje více než 30 % celkového oběhu. Služba Coinbase One zároveň poprvé překonala hranici 1 mil. platících členů.

Generální ředitel Brian Armstrong změnu strategie popsal jednoduše. Dle jeho slov už Coinbase nepředstavuje pouze sázku na cenu bitcoinu, ale buduje infrastrukturu pro moderní finanční služby. EBITDA sice mezikvartálně klesla z 303,3 mil. na 207,8 mil. dolarů, firma ale vykázala už 14. čtvrtletí v řadě kladný provozní výsledek.

Den před výsledky napsal Armstrong na síti X, že americký zákon o tržní struktuře digitálních aktiv CLARITY Act je „na jednom yardu“ od cíle a zákonodárcům poděkoval za podporu.

It's time to get CLARITY done.

Thanks to everyone who’s worked tirelessly to get us to this point, a true bi-partisan effort. Clear rules are almost here – we’re at the one yard line. pic.twitter.com/IFTAbkLlQa

Pro běžné uživatele se prakticky nic nemění. Fungování platformy, poplatky ani nabídka služeb zůstávají beze změny. Coinbase si stále drží rekordní podíl na trhu a zůstává zisková na úrovni provozní EBITDA. Většinu čisté ztráty navíc způsobily účetní a investiční položky, nikoliv problémy hlavního podnikání.

Korelace bitcoinu s akciemi a dolarem (Nasdaq 0,50) / Zdroj: terminal.kryptomagazin.cz

Investoři ale dostali jasné upozornění. Ani rekordní podíl na trhu nemusí znamenat růst ceny akcií ve chvíli, kdy obchodní aktivita napříč kryptoměnovým sektorem klesá. Korelace bitcoinu s indexem Nasdaq se pohybuje kolem 0,50, takže nervozita na technologických trzích se může dál přelévat i do kryptoměn.

Coinbase jistě dokáže posilovat svou pozici i v období, kdy celý trh zpomaluje. Závislost na příjmech z bitcoinu postupně nahrazují predikční trhy, USDC a předplatné Coinbase One.

Mějte trh pod kontrolou

Sledujte bitcoin, kryptoměny, on-chain data i makroekonomiku na jednom místě

Zdar všem, jmenuji se Jaroslav Jarolím a vítám vás jako tradičně za Kryptomagazin.cz. Bitcoin už čtyři týdny stojí na stejných cenách, ale my se přesto podíváme na to, co zrovna trhy ovlivňuje nejvíc. Největším strašákem je totiž zase inflace – a podle mě právě ona může být hlavní důvod, který cenu bitcoinu srazí na 52 000 dolarů.

Inflace v USA je nad dvouprocentním cílem Fedu už 64 měsíců v kuse. Od března 2021 nepřišel ani jeden CPI report na dvou procentech nebo níž. A historie ukazuje něco nepříjemného: když inflace jednou vyskočí na vysoké tempo, trvá roky, než se srazí dolů – a probíhá to ve vlnách. Naceňuje trh právě tu další vlnu?

Nejzásadnější změna se ale odehrála na derivátovém trhu. Ještě na začátku roku 2026 se počítalo s tím, že základní sazba do konce roku klesne ke 3 %. Dnes trh očekává 4 %. To je skok o celou třetinu – a peníze místo zlevňování zdražují. Co to udělá s rizikovými aktivy?

Podíváme se také na Wyckoffovo schéma, které zatím sedí i na objemy. Podle něj nás čeká ještě poslední shakeout – jenže jak hluboko cena během něj klesne, dopředu nikdo neví. Můj tip zůstává na 52 000 dolarech.

A na závěr si ukážeme čerstvé překřížení 50týdenního a 100týdenního klouzavého průměru. Technicky jde o „death cross“, jenže historicky po něm pokaždé začínal úplně nový cyklus. Můžeme si tedy odškrtnout další signál avizující konec medvěda?

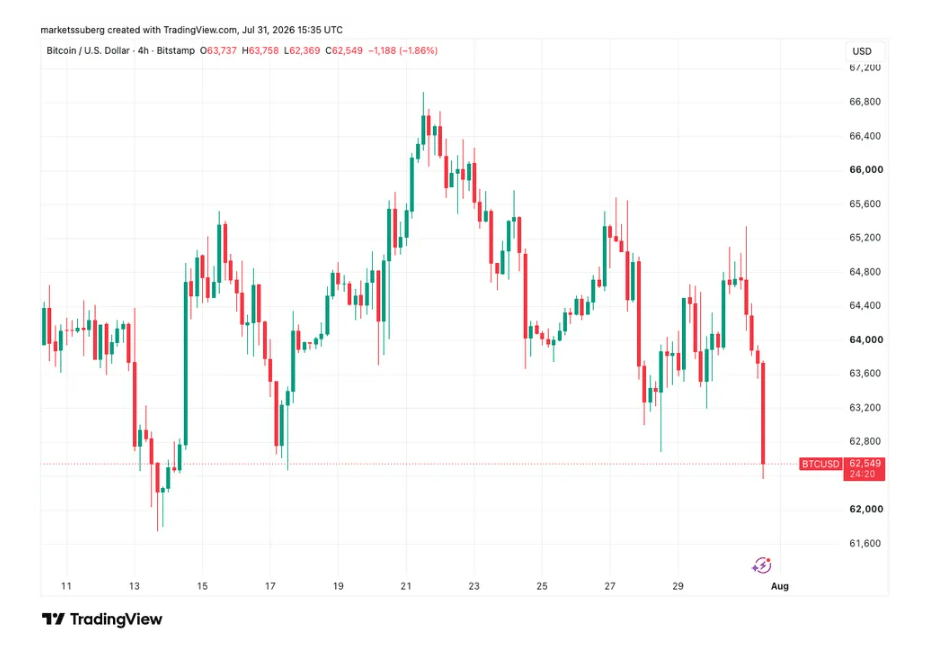

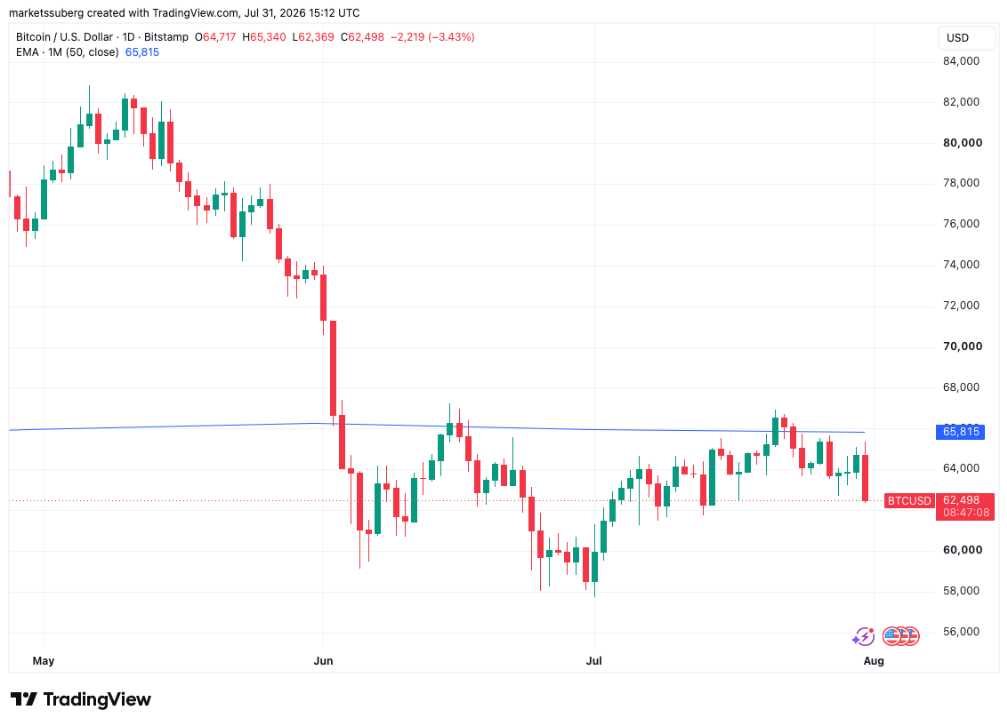

Bitcoin zakončil červenec výrazně slabším výkonem, než si investoři přáli. Cena největší kryptoměny se propadla na nejnižší úroveň za více než dva týdny, zatímco americké akciové trhy nedokázaly navázat na prudké oživení v Asii. Současně se znovu objevují srovnání s medvědím trhem z roku 2022, kdy po silném červenci následoval nepříjemný srpnový pokles.

Bitcoin během pátečního obchodování klesl až na 62 369 dolarů, což představovalo přibližně 3,5% denní ztrátu. Na této ceně se obchodoval naposledy v polovině července.

Hodinový graf na BTC/USD. Bitcoin zakončil červenec výrazným oslabením a propadl se na nejnižší úroveň za více než dva týdny. Prudký výprodej stáhl cenu až k 62 400 dolarům, čímž se zvýšil tlak na klíčovou oblast podpory. Pokud se kupcům nepodaří tuto zónu ubránit, mohou medvědi získat prostor pro další pokles v úvodu srpna. Zdroj: TradingView

Zajímavé je, že kryptoměny tentokrát nešly stejným směrem jako část akciových trhů. Zatímco americké indexy po otevření oslabily a následně se pohybovaly bez výraznějšího směru, asijské burzy zažily velmi silné oživení.

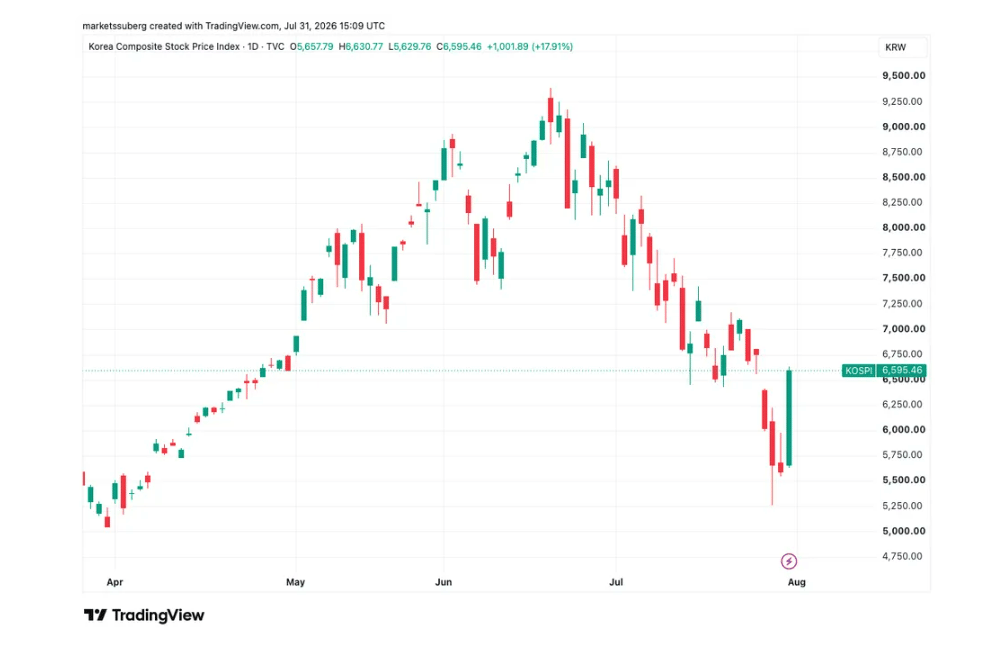

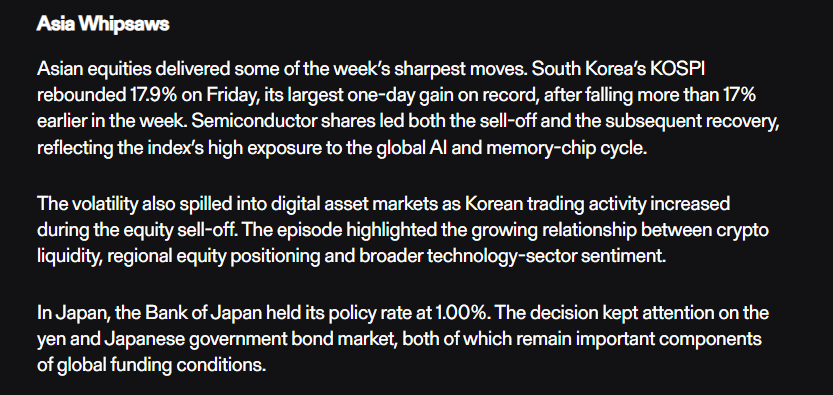

Největší pozornost přitáhl jihokorejský index KOSPI, který vzrostl o 17,9 %, což představovalo jeho nejvyšší jednodenní růst v historii. Za prudkým obratem stály především technologické společnosti a výrobci polovodičů, jejichž vývoj je úzce spojený s pokračujícím rozvojem umělé inteligence a trhu s paměťovými čipy.

Jednodenní graf indexu KOSPI. Jihokorejský akciový index KOSPI zaznamenal mimořádně silný obrat a během jediného obchodního dne vyskočil téměř o 18 %, což představuje největší jednodenní růst v jeho historii. Prudké oživení technologických titulů zlepšilo náladu na asijských trzích, americké akcie ani bitcoin však na tento optimismus výrazněji nenavázaly, což ukazuje na rozdílnou dynamiku mezi jednotlivými trhy. Zdroj: TradingView

Kryptoměny stále více reagují na technologický sektor

Obchodní společnost QCP Capital upozornila, že během výrazných pohybů indexu KOSPI citelně vzrostla také aktivita na kryptoměnovém trhu.

Podle analytiků se tím znovu potvrzuje, že likvidita na trhu s kryptoměnami je stále více propojená s vývojem technologických akcií a náladou investorů na globálních finančních trzích. Jinými slovy, kryptoměny už dávno nereagují pouze na vlastní fundamenty, ale stále častěji kopírují širší chuť investorů podstupovat riziko.

Asijské akciové trhy zažily mimořádně volatilní týden. Jihokorejský index KOSPI po předchozím prudkém propadu vyskočil během jediného dne o 17,9 %, především díky silnému oživení technologických a polovodičových společností. Zvýšená aktivita investorů se následně přelila i na kryptoměnový trh, což znovu potvrzuje, že bitcoin a další digitální aktiva stále více reagují na vývoj technologického sektoru i náladu na globálních finančních trzích. Zdroj: qcpgroup.com

Do vývoje navíc zasáhly i centrální banky. Japonsko i Jižní Korea podle dostupných informací intervenovaly na devizových trzích, zatímco japonská centrální banka ponechala základní úrokovou sazbu na úrovni 1 %. O den dříve se stejným krokem přišel také americký Fed, který úrokové sazby rovněž nezměnil.

Přesto má Bitcoin za sebou velmi silný červenec

Navzdory poslednímu výprodeji nelze přehlédnout, že červenec skončil pro bitcoin ziskem přibližně 8,5 %. Podle statistik CoinGlass šlo dokonce o nejlepší červencový výkon od roku 2022.

Červenec přinesl bitcoinu solidní oživení. Kryptoměna uzavřela měsíc se ziskem přibližně 8,5 %, což představovalo nejlepší červencový výkon od roku 2022. Přesto historické statistiky ukazují, že po silném červenci často přichází volatilnější srpen, a investoři proto budou pečlivě sledovat, zda se pozitivní momentum podaří udržet i v dalších týdnech. Zdroj: CoinGlass

Právě tento detail ale některé analytiky znepokojuje. Připomínají totiž, že podobný vývoj trh zažil také během medvědího trhu v roce 2022. Tehdy po silném letním růstu následoval další výrazný pokles, který vyústil až v nové dlouhodobé minimum.

Analytici vidí podobnost s rokem 2022

Známý analytik Rekt Capital upozorňuje, že současný cenový vývoj vykazuje několik podobností s předchozím medvědím cyklem.

Podle jeho názoru je možné, že se bitcoin bude ještě na začátku srpna snažit udržet současné cenové úrovně, historie ale naznačuje, že později během měsíce může přijít další vlna oslabení podobně jako před čtyřmi lety.

Analytik Rekt Capital upozorňuje, že bitcoin opět naráží na dlouhodobou rezistenci v podobě 50měsíčního exponenciálního klouzavého průměru (EMA), která už několikrát zastavila další růst. Podle jeho názoru se cena může na začátku srpna ještě držet poblíž současných úrovní, historie z roku 2022 ale naznačuje možnost následného obratu a další korekce. Jde o technický scénář, který budou investoři v následujících týdnech pečlivě sledovat. Zdroj: Rekt Capital/X.com

Já si myslím, že podobná historická srovnání mohou být užitečná, ale rozhodně by neměla sloužit jako jediný podklad pro investiční rozhodnutí. Každý tržní cyklus je totiž ovlivněný jinou kombinací makroekonomických faktorů, institucionálních investic i regulatorních změn.

Dlouhodobá rezistence zatím odolává

Rekt Capital zároveň upozorňuje na důležitý technický indikátor. Padesátiměsíční exponenciální klouzavý průměr (EMA) se aktuálně nachází poblíž 65 820 dolarů a už od poloviny června představuje velmi silnou rezistenci.

Denní graf ukazuje, že bitcoin znovu odmítla důležitá technická rezistence v podobě 50denního exponenciálního klouzavého průměru (EMA), který se nachází poblíž 65 800 dolarů. Po neúspěšném pokusu o průraz se cena vrátila pod tuto úroveň a klesla zpět k 62 500 USD. Dokud se BTC nad 50denní EMA trvale nevrátí, zůstává krátkodobý technický výhled spíše opatrný. Zdroj: TradingView

Bitcoin se podle něj pokusil tuto úroveň překonat už dvakrát, ani jeden pokus ale nebyl úspěšný. Dokud se cena nad tuto hranici trvale nevrátí, zůstává dlouhodobý technický obraz spíše opatrný.

Bitcoin před velkou zkouškou

Poslední dny ukazují, že na kryptoměnovém trhu stále převládá nervozita. Přestože asijské akcie zaznamenaly mimořádně silný růst, americké trhy podobný optimismus nepřevzaly a bitcoin se dostal pod nový prodejní tlak. To potvrzuje, že investoři momentálně hledají jasnější impuls, který by trhu dodal nový směr.

Na druhou stranu bych současný pokles nepřeceňoval. Bitcoin má za sebou velmi silný červenec a podobné korekce jsou po rychlejším růstu běžnou součástí trhu. Mnohem důležitější bude sledovat, zda se ceně podaří znovu získat oblast okolo 65 800 dolarů, nebo naopak dojde k dalšímu oslabení a naplní se scénáře analytiků, kteří upozorňují na podobnost s rokem 2022.

Osobně si myslím, že právě první polovina srpna může být pro další vývoj klíčová. Pokud se kupcům nepodaří převzít iniciativu, medvědi mohou získat prostor pro hlubší korekci. Naopak návrat nad důležité rezistence by mohl současné pesimistické scénáře rychle zpochybnit.

Myslíte si, že se historie z roku 2022 zopakuje a bitcoin čeká další výraznější pokles, nebo jde jen o krátkodobou korekci před pokračováním růstu? Napište svůj názor do komentářů. 👇

Vrchní státní zastupitelství v Olomouci podalo obžalobu na čtyři lidi v bitcoinové kauze. Krajský soud v Brně ji dostal na stůl den před koncem zákonné lhůty, po které by musel být hlavní obviněný Tomáš Jiřikovský propuštěn z vazby.

Bitcoinová kauza opět v popředí

Žalobkyně Vrchního státního zastupitelství v Olomouci podala obžalobu na 4 lidi v takzvané bitcoinové kauze. Obžalobu v pondělí obdržel Krajský soud v Brně.

Pro Tomáše Jiřikovského, hlavního obviněného v případu, navrhla za provozování darknetového tržiště souhrnný trest 20 let vězení a dalších 9 let za darování bitcoinů ministerstvu spravedlnosti. Pro bývalého ministra spravedlnosti Pavla Blažka žádá 6,5 roku vězení, stejný trest navrhuje i pro jeho tehdejšího náměstka Radomíra Daňhela. Advokátovi Kárimu Titzovi navrhuje 8 let.

Obžaloba musela být podle zákona podána do 14. srpna, jinak by Jiřikovský musel být propuštěn z vazby, ve které je od svého zadržení loni v srpnu. Blažek, Daňhel i Titz jsou stíháni na svobodě. Všichni tři obvinění opakovaně odmítají a považují se za nevinné. Blažek proti zahájení trestního stíhání podal stížnost, kterou státní zástupci zamítli.

Co je obsahem obžaloby

Případ se týká daru kryptoměny s pochybným původem v hodnotě téměř 1 miliardy korun, který ministerstvu spravedlnosti v roce 2025 poskytl dříve odsouzený drogový dealer Tomáš Jiřikovský. Ten byl v kauze obviněn z legalizace výnosů z trestné činnosti i z provozování darknetového tržiště.

Vrchní státní zastupitelství v Olomouci obžalovalo čtyři lidi v bitcoinové kauze. Mezi nimi jsou bývalý ministr spravedlnosti Pavel Blažek, jeho někdejší náměstek Radomír Daňhel, advokát Kárim Titz i odsouzený drogový dealer Tomáš Jiřikovský.#vaclavmoravec#moravecVMpic.twitter.com/DqxwWRK8lT

Začátkem května letošního roku obvinili detektivové Národní centrály proti organizovanému zločinu z praní špinavých peněz a zneužití pravomoci úřední osoby také Pavla Blažka a jeho tehdejšího náměstka Radomíra Daňhela. Blažek po obvinění rezignoval na funkci ministra spravedlnosti. Ze stejných trestných činů byl obviněn také advokát Kárim Titz.

Historie bitcoinové kauzy

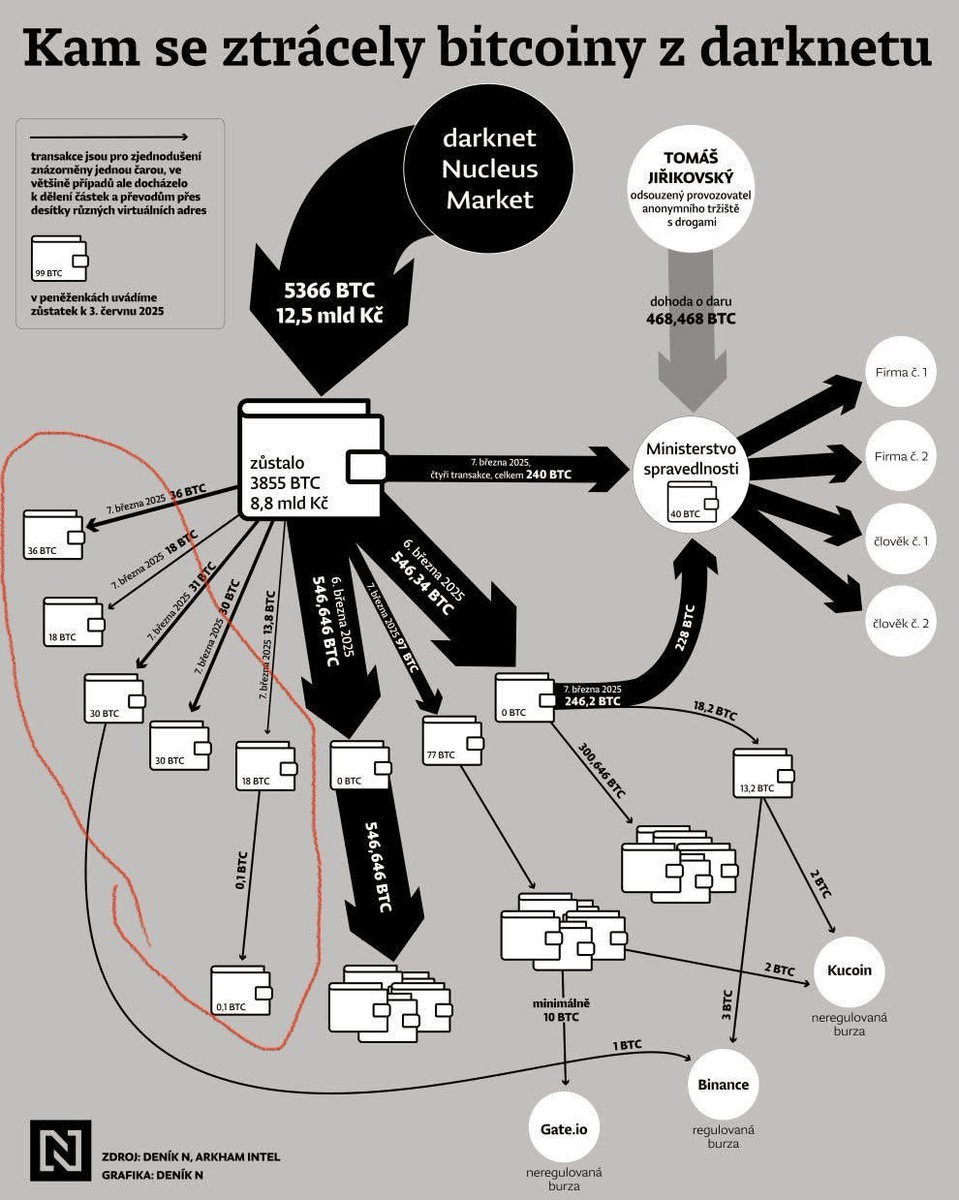

Tomáš Jiřikovský provozoval od roku 2013 nelegální darknetové tržiště Sheep Marketplace, na kterém se obchodovalo s drogami, zbraněmi a dalšími zakázanými komoditami. Později byl spojován také s tržištěm Nucleus Market, přímé provozování ale nebylo prokázáno.

Jak fungovalo tržiště Nukleus a kam pak putovaly bitcoiny. Zdroj: Deník N

V roce 2017 byl odsouzen na 9 let vězení za zpronevěru, obchod s drogami a nedovolené ozbrojování. Vyšetřovatelům se tehdy nepodařilo získat přístup k většině bitcoinů, přestože podle obžaloby měl na darknetových tržištích vydělat přes 1 500 BTC.

Po propuštění z vězení za dobré chování v roce 2020, kdy si odpykal polovinu trestu, se Jiřikovský domáhal navrácení zabaveného majetku, především ale přístupu k virtuální peněžence s bitcoiny. Jeho advokát Kárim Titz oslovil tehdejšího ministra spravedlnosti Pavla Blažka s nabídkou darovat ministerstvu 30 % BTC výměnou za uvolnění zbytku.

Stát následně v aukcích získal 956,8 milionu korun. Blažek dar prezentoval jako gesto polepšeného kajícníka, kritici naopak upozorňovali, že si Jiřikovský tímto krokem zajistil přístup ke zbývajícím bitcoinům.

Na další sporné okolnosti později upozornil Radiožurnál. Podle oficiální verze byla peněženka otevřena za přítomnosti notáře a Blažkova ekonomického náměstka Radomíra Daňhela.

Analýzy blockchainu ale ukázaly, že z peněženky odešla dvojice transakcí ještě před oficiálním otevřením. Zároveň naznačily, že peněženka obsahovala výrazně více prostředků, než se původně uvádělo, konkrétně přibližně 5 366 BTC, tehdy v hodnotě zhruba 12,5 miliardy korun.

Co si o případu myslíte vy? Dejte nám vědět dolů do komentářů.

Mějte trh pod kontrolou

Sledujte bitcoin, kryptoměny, on-chain data i makroekonomiku na jednom místě

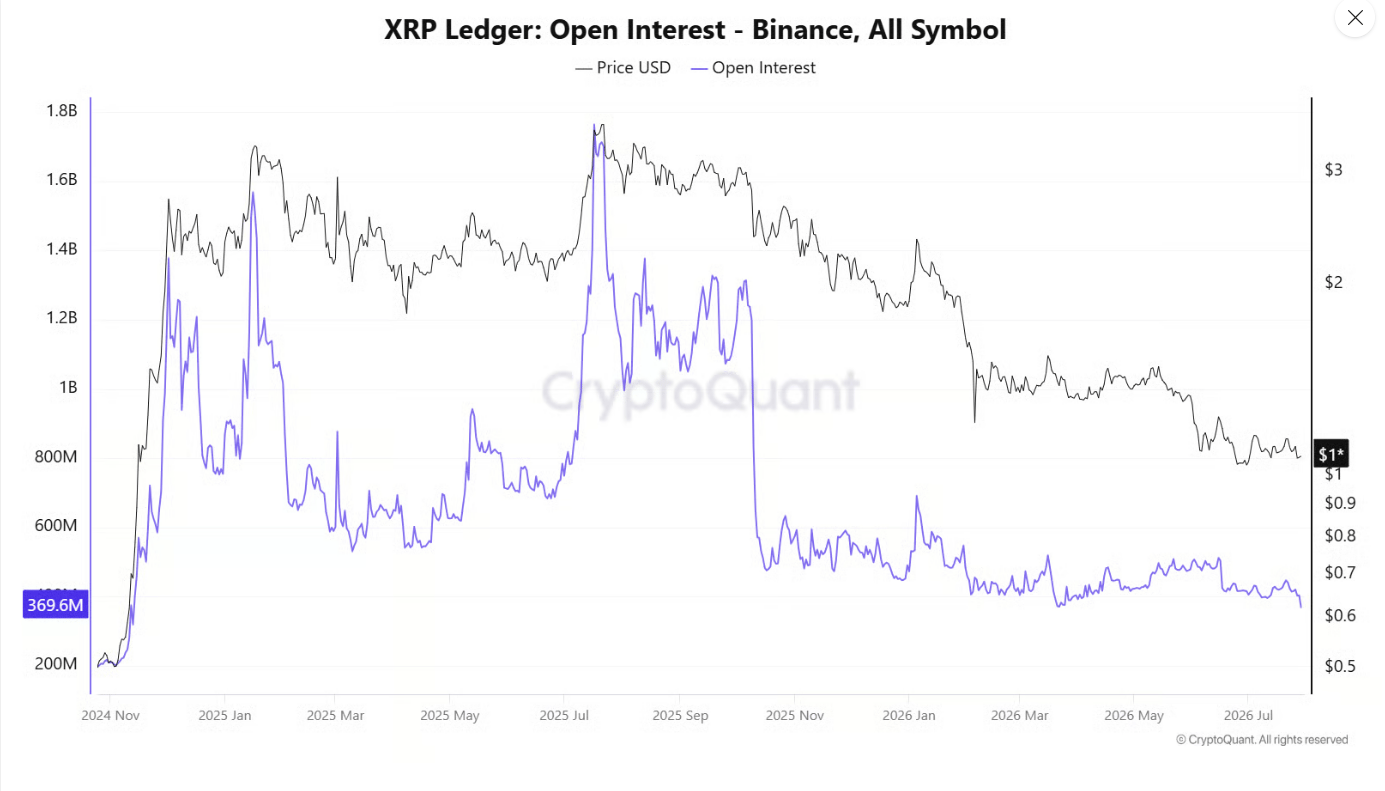

XRP se už téměř rok pohybuje v medvědím trhu a slabost ceny nyní doprovází výrazný ústup obchodníků s deriváty. Open Interest na Binance klesl na nejnižší úroveň od roku 2024 a proti loňskému vrcholu se propadl o 78 %, tedy o 1,33 miliardy USD. Podobný vývoj vidíme také napříč ostatními burzami, což naznačuje výrazné ochlazení spekulativního zájmu o XRP.

Open Interest XRP spadl na minimum od roku 2024

Aktivita obchodníků na derivátovém trhu XRP pokračuje v prudkém poklesu. Podle dat CryptoQuant dosahoval Open Interest XRP na Binance 29. července přibližně 369,7 milionu USD. Jde o nejnižší hodnotu od roku 2024.

Open Interest představuje celkovou hodnotu otevřených futures kontraktů, které obchodníci zatím neuzavřeli. Jeho pokles zpravidla znamená, že z derivátového trhu mizí kapitál a obchodníci snižují svou expozici.

Od objemu obchodů se přitom Open Interest liší v jedné podstatné věci. Objem měří, kolik se zobchodovalo, Open Interest kolik pozic zůstalo otevřených. Trh proto může mít vysoký objem a zároveň klesající OI, pokud obchodníci pozice hlavně zavírají. Právě kombinace obou ukazatelů teprve řekne, jestli kapitál na trh přitéká, nebo z něj odtéká.

Open Interest XRP na Binance klesl na 369,7 milionu USD, tedy na nejnižší úroveň od roku 2024. Graf zároveň ukazuje výrazný ústup otevřených pozic od vrcholu z července 2025, kdy jejich hodnota přesahovala 1,7 miliardy USD. Zdroj: CryptoQuant

Aktuální hodnota už klesla pod 401,8 milionu USD, které Binance evidovala 14. listopadu 2024. Zájem o deriváty XRP se tak vrátil na úrovně před výraznou expanzí trhu z konce roku 2024.

Přesto Binance zůstává pro XRP významným obchodním místem. Za posledních 24 hodin zde XRP zaznamenalo nejvyšší obchodovaný objem mezi sledovanými burzami, který přesáhl 77 milionů USD.

Z otevřených pozic na Binance zmizelo 1,33 miliardy USD

Pokles není záležitostí posledních několika týdnů. Open Interest XRP na Binance dosáhl výrazně vyšších hodnot už 21. července 2025. Od té doby ale směřuje převážně dolů.

Mezi 21. červencem 2025 až 29. červencem 2026 klesl Open Interest na Binance o 1,33 miliardy USD, tedy přibližně o 78,28 %. Z loňského maxima kolem 1,7 miliardy USD tak zůstala pouze menší část.

Takto výrazný propad podle mě dobře ukazuje, jak moc se změnil přístup spekulativních obchodníků k XRP. V období silného optimismu vysoký Open Interest signalizoval ochotu otevírat nové pozice s pákou. Dnes vidíme prakticky opačný obrázek.

Samotný pokles Open Interest ale automaticky neznamená další cenový propad. Pokud trh opouštějí přeúvěrované pozice, může se zároveň snižovat riziko prudkých likvidací. V současném kontextu však nízký OI doprovází dlouhodobě slabou cenu, takže zatím spíše potvrzuje ústup zájmu obchodníků.

XRP za rok ztratilo 64 % a drží se kolem 1,07 USD

Ochlazení derivátového trhu přichází současně s výrazným propadem samotného XRP. Cena tokenu za posledních 12 měsíců klesla o více než 64 % a pohybovala se kolem 1,07 USD.

Za posledních 24 hodin XRP odepsalo přibližně 0,5 %. Celkový denní objem obchodování dosahoval přibližně 1 miliardy USD.

Roční graf XRP/USD. Token za posledních 12 měsíců odepsal více než 64 % a v době psaní článku se obchodoval kolem 1,07 USD. Zdroj dat: TradingView.

Slabost XRP navíc zapadá do širší korekce kryptoměnového trhu vedeného bitcoinem. Během posledních měsíců se z rizikových aktiv přesouvala část kapitálu také směrem k akciím spojeným s umělou inteligencí.

Právě kombinace klesající ceny a nižší aktivity na derivátech ukazuje, že obchodníci zatím nemají velkou chuť sázet na rychlý obrat. Pro XRP bude důležité, zda se případné cenové zotavení začne postupně promítat také do návratu nových pozic.

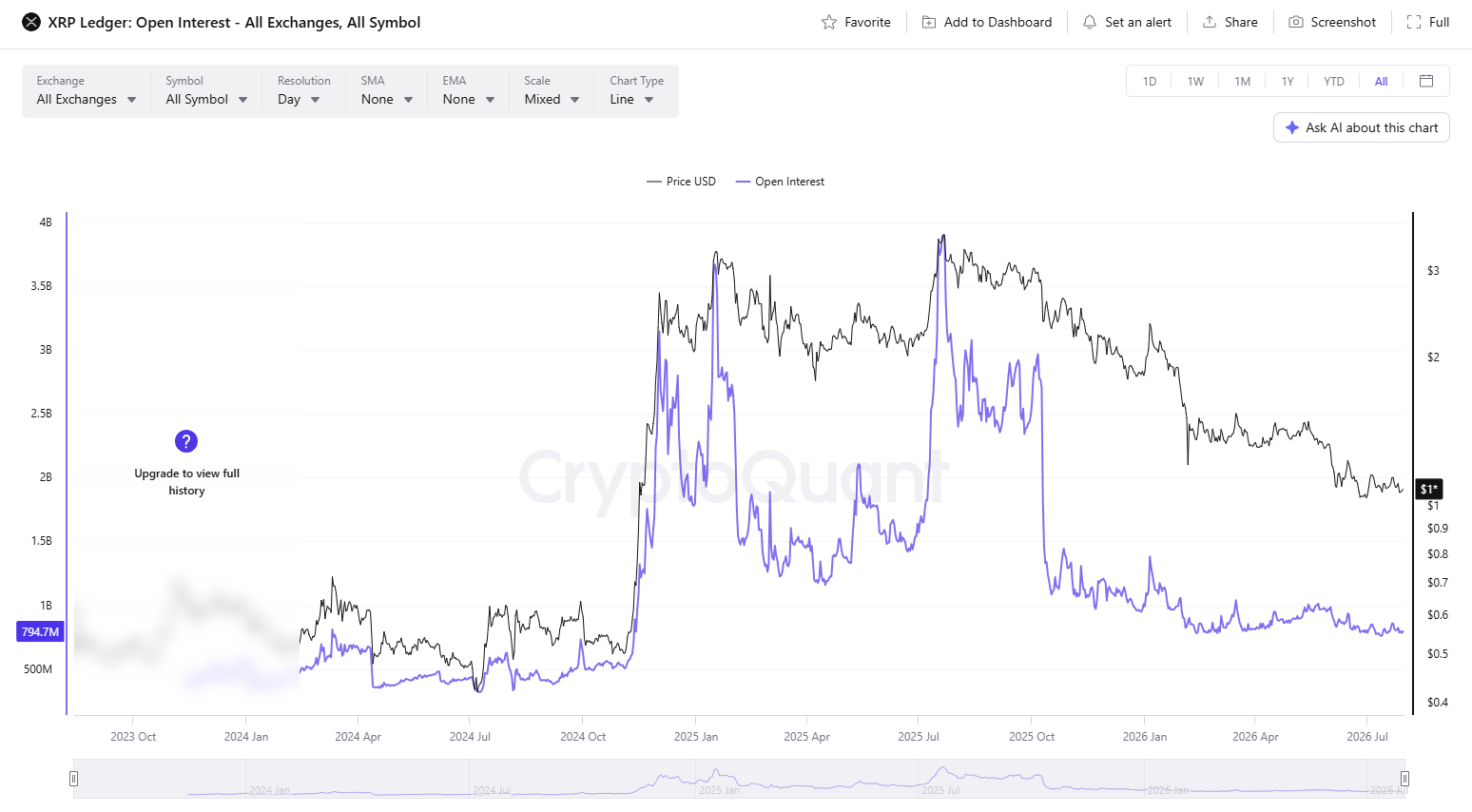

Napříč všemi burzami zbylo z Open Interest 795 milionů USD

Ještě výraznější obrázek nabízí agregovaná data ze všech sledovaných burz. Open Interest XRP se 21. července 2025 pohyboval kolem 3,9 miliardy USD.

Do konce července 2026 však podle CryptoQuant klesl přibližně na 795 milionů USD. Z derivátového trhu XRP tak během jednoho roku zmizela velká část otevřených pozic.

Open Interest XRP napříč všemi burzami klesl na přibližně 795 milionů USD. Oproti vrcholu z července 2025, kdy se blížil 3,9 miliardy USD, tak z derivátového trhu zmizela většina otevřených pozic. Zdroj: CryptoQuant

To je podstatné, protože pokles na Binance nelze vysvětlit pouhým přesunem obchodníků na konkurenční platformy. Snižování expozice probíhá napříč trhem a ukazuje na celkové ochlazení poptávky po futures na XRP.

Rozdíl mezi oběma čísly je přitom sám o sobě zajímavý. Na Binance zbylo 369,7 milionu USD, napříč všemi sledovanými burzami 795 milionů USD. Binance tedy stále drží zhruba 46 % veškerého otevřeného zájmu o XRP futures. Taková koncentrace znamená, že případný návrat spekulantů se pravděpodobně projeví nejdřív právě tady.

Pro případný obrat bych proto sledoval nejen cenu. Důležité bude, zda začne společně s ní růst také Open Interest a spotový objem obchodování. Taková kombinace by poskytla přesvědčivější důkaz, že se na trh skutečně vrací kapitál.

Co by musel návrat spekulantů na XRP potvrdit

Propad Open Interest o více než 78 % na Binance působí dramaticky, ale samotné číslo bych nečetl jako automatický signál dalšího výprodeje. Především ukazuje, že spekulativní aktivita kolem XRP je oproti loňsku výrazně nižší a obchodníci drží podstatně méně otevřených pozic.

Zajímavé bude, co se stane při příštím výraznějším pohybu ceny. Pokud XRP začne růst a Open Interest se přidá společně s objemy na spotovém trhu, mohlo by jít o známku návratu poptávky. Pokud bude OI dál stagnovat poblíž současných minim, růst ceny by podle mě působil méně přesvědčivě.

Osobně beru odliv spekulativního kapitálu z altcoinů spíš jako průvodní jev pozdní fáze medvědího trendu než jako samostatný signál. Dokud nezačne otáčet bitcoin, altcoiny obvykle nemají z čeho růst a XRP v tomhle není výjimka.

Co si myslíte vy? Je propad Open Interest XRP známkou pokračující slabosti, nebo se derivátový trh pouze zbavil přebytečné páky před dalším větším pohybem? Dejte nám vědět v komentářích. 👇