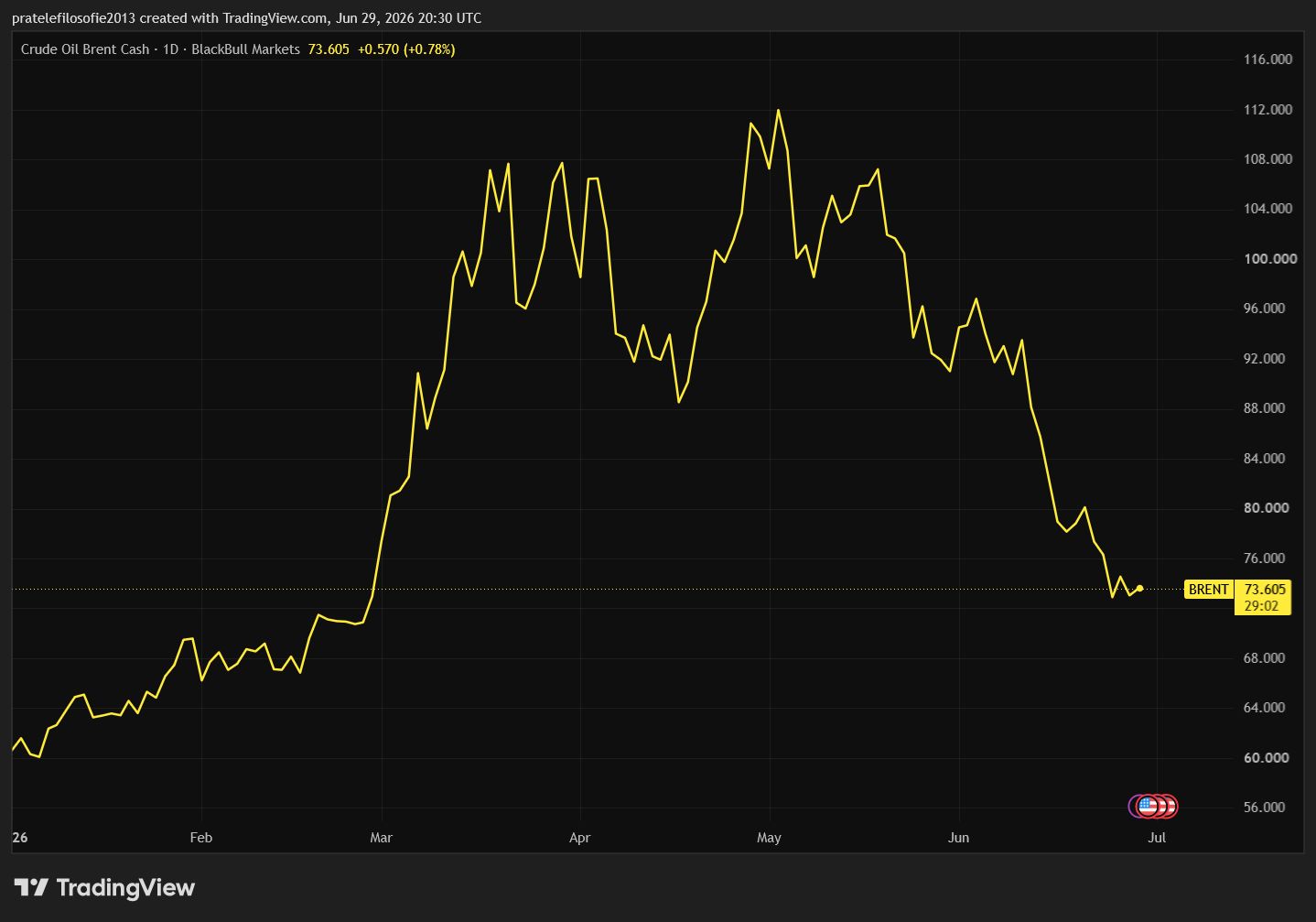

Mohl to být týden, ve kterém jsme si mohli vychutnávat skutečnost, že Írán a USA podepsaly memorandum o porozumění. Největší strašák posledních týdnů v podobě vysokých cen ropy a jejích produktů je tak prozatím zažehnán.

Cena ropy pokračovala v poklesu, což je obecně dobré znamení pro trhy. Jestliže totiž tento sestupný trend cen ropy vydrží, centrálním bankám odpadne hlavní důvod pro uplatňování restriktivní měnové politiky.

Na optimistickém vývoji okolo černého zlata zatím příliš nemění ani varovná upozornění odborníků. Ti poukazují na to, že obnovení těžby a nezbytná oprava infrastruktury bude trvat několik dlouhých měsíců.

Druhou zásadní skutečností je samotná křehkost uzavřených dohod. Postupem času se jasně ukazuje, že většina bodů je každou ze stran chápána zcela odlišně.

Velký posun od začátku konfliktu v podstatě není vidět. Jediným rozdílem zůstává, že Írán si je nyní velmi dobře vědom, jak silnou geopolitickou páku představuje případné uzavření Hormuzského průlivu. Celý konflikt tak může kdykoliv propuknout znovu.

Status quo v zájmu Bílého domu

Velmi pravděpodobný je scénář, podle kterého je uklidnění situace dáno především tím, že v USA roste nespokojenost s celým vojenským zásahem. To by se mohlo negativně podepsat na volebním výsledku v listopadu.

Je proto reálné, že se Donald Trump bude do té doby snažit udržet status quo a zajistit nízké ceny ropy. V takovém případě by americká centrální banka (Fed) neměla bezprostřední důvod zvedat úrokové sazby. I když je třeba dodat, že tomuto politickému scénáři dnes věří čím dál méně lidí.

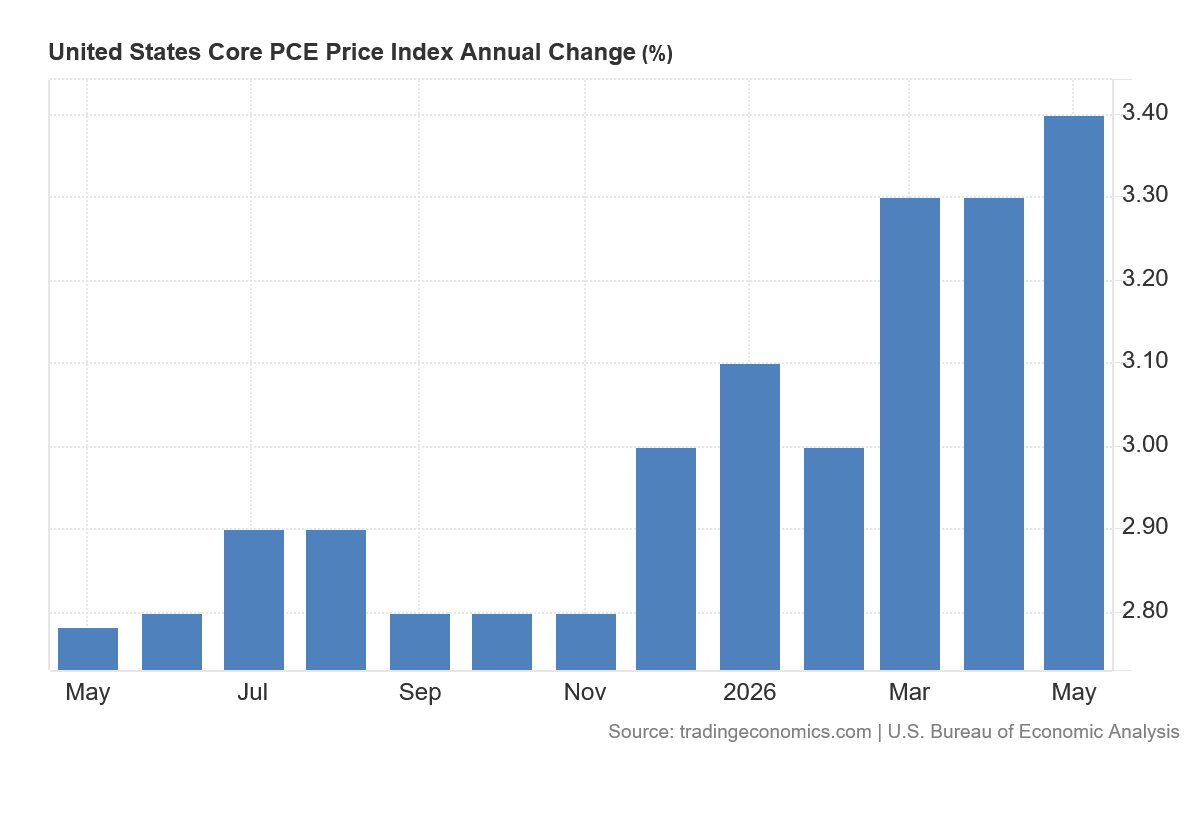

Převládá totiž názor, že vysoké ceny komodit si již svou daň na ekonomice vybraly. Potvrdila to i květnová data o jádrové inflaci PCE, která byla zveřejněna v uplynulém týdnu.

Tato inflace PCE dosáhla hodnoty 3,4 %, a nachází se tedy značně nad stanoveným dvouprocentním inflačním cílem. Dynamika je navíc rostoucí, tudíž jsme ještě nemuseli dosáhnout samotného vrcholu.

Vzhledem k tomu, že Kevin Warsh byl ve svém nedávném projevu velmi jestřábí, nyní se na trzích očekává, že by mělo dojít ke zvýšení sazeb v září. Analytici z Bank of America změnili názor do té míry, že zatímco ještě donedávna očekávali uvolňování měnové politiky, nyní vidí reálný prostor pro trojité zvýšení sazeb do konce roku.

Likvidita nad zlato a hrozba hotovostní krize

Právě potenciální růst sazeb představuje pro finanční svět novou stresovou zátěž. Proč je to dnes tak zásadní problém? Hlavní příčinou je citelný nedostatek likvidity.

V současnosti potřebují především takzvaní hyperscaleři obrovské objemy kapitálu na své technologické investice. Stejně tak zadlužené státy vyžadují čím dál více hotovosti pro obsluhu svých závazků.

Když k tomuto napětí připočteme vstup společnosti SpaceX na burzu a chystané další IPO v podobě startupu Anthropic, bude volné hotovosti na trhu čím dál méně. Tento tlak nyní pociťuje především zlato, bitcoin a akcie.

Právě tyto důvody spojené s vysycháním hotovosti donutily změnit plány i společnost OpenAI, která nyní uvažuje o svém vstupu na burzu až v příštím roce. Z její strany jde o rozumné řešení, protože trh se pomalu, ale jistě řítí do hotovostní krize.

Na jedné straně sice existuje spousta lákavých investičních příležitostí a ten, kdo má dnes k dispozici hotovost, si může vybírat. Na straně druhé se však právě o tuto likviditu svede v nadcházejících týdnech a měsících tvrdý boj.

Tato situace se samozřejmě nezmění, dokud se centrální banky nerozhodnou pomocí kvantitativního uvolňování svou měnovou politiku radikálně otočit. Od takového kroku jsme však v tuto chvíli ještě velmi daleko.

Umělá inteligence: Bublina, nebo realita?

Jakmile opadla hlavní mediální pozornost věnovaná Íránu, investoři okamžitě zaměřili své reflektory zpět na umělou inteligenci. Ta táhla trhy nahoru poslední dva roky a pomohla jim překonat jak dřívější krizi způsobenou zaváděním cel, tak v posledku i zmíněnou krizi íránskou.

Klasickým diskusním tématem se stal dotaz, zda je umělá inteligence jen další obří investiční bublinou a zda nás nečeká bolestivé opakování krachu z éry dot-com.

Právě tato poslední otázka byla v odborných kruzích často debatována. Analytici většinou docházeli k závěru, že tentokrát je situace jiná, protože společnosti zaměřené na AI již nyní generují reálné a vysoké zisky, což nebyl případ firem z přelomu tisíciletí.

To je sice pravda, na druhé straně však můžeme legitimně namítat, že umělá inteligence ani v těchto technologických obrech přímé masivní zisky negeneruje. Spíše jim pomáhá s vnitřní optimalizací procesů. Samotné předplatné jazykových modelů totiž vývojové náklady ani zdaleka nepokrývá.

Technologičtí obři na rozcestí

Celý příběh umělé inteligence se navíc v poslední době stává velmi komplikovaným a nepřehledným. Není to už ani zdaleka jen přímočará linie o výrobcích čipů nebo o tvůrcích jazykových modelů, celá oblast dnes prostupuje spoustu dalších oborů, hardwarových komponentů a specifických problémů.

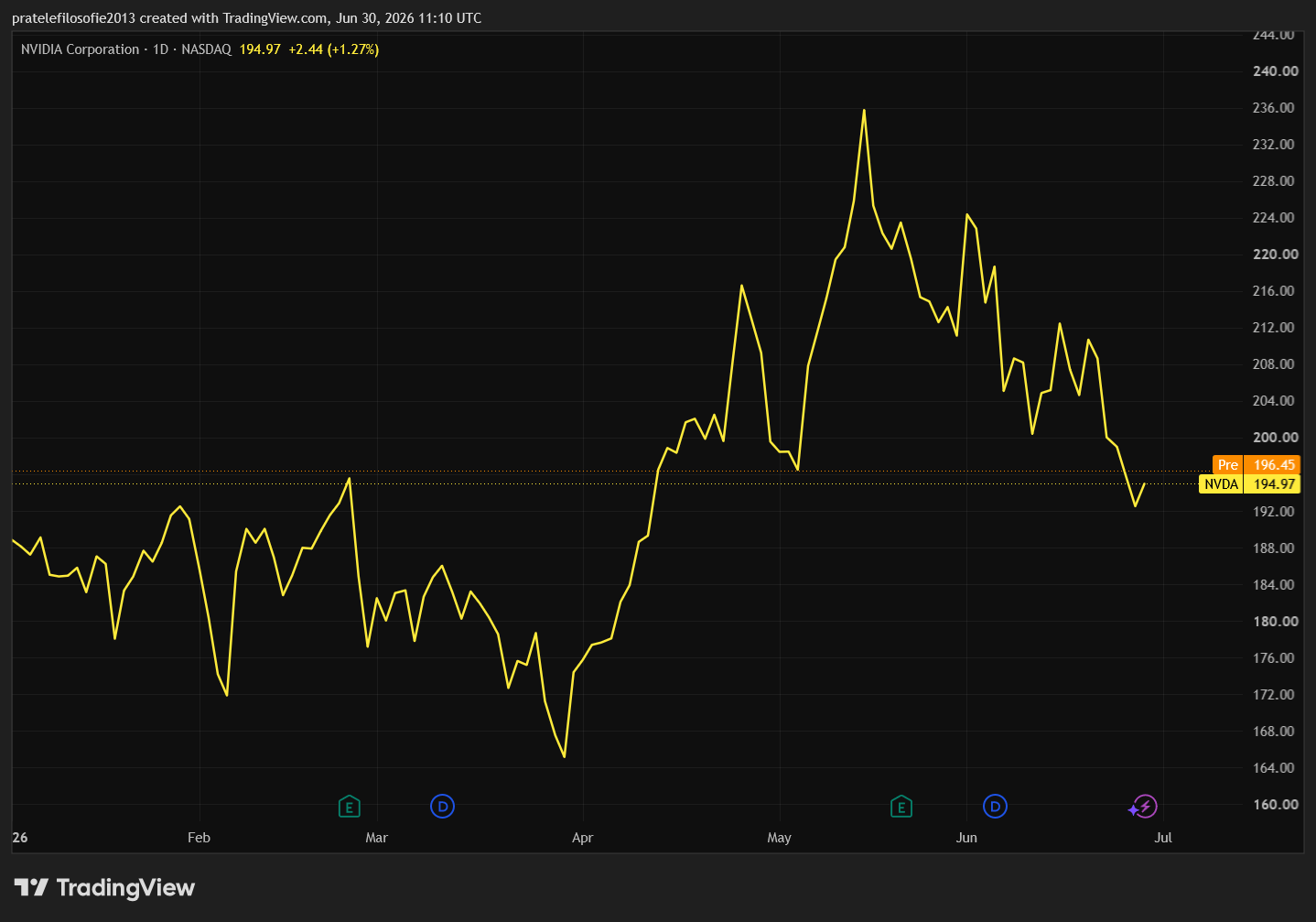

Když se podíváme na vývoj akcií Nvidia, vidíme, že se od začátku roku pohybují prakticky do strany. Investoři momentálně nevidí prostor pro další dramatický růst, a to i přesto, že fundamenty společnosti jsou excelentní.

Jejich poměr ceny a zisku (P/E) se nachází na hodnotě 29, což pro takto progresivní technologickou akcii znamená v podstatě podhodnocení. Investoři však zdaleka neopouštějí jen tohoto polovodičového lídra, celá elitní skupina Magnificent Seven zažívá složitější období.

Na úvod týdne výrazně klesly akcie Google, protože mateřská korporace informovala o odchodu dvou klíčových mozků z postů dedikovaných právě vývoji umělé inteligence. Oba špičkoví inženýři navíc přešli přímo ke konkurenci.

Vzhledem k tomu, že Google i jeho rivalové tyto lidi královsky přeplácejí, nešlo v tomto případě pouze o finanční ohodnocení na pracovní smlouvě. Pro tyto experty je klíčová především technická hodnota a budoucí směřování daného projektu.

Modely Claude od Anthropicu či ChatGPT z dílny OpenAI si na trhu stále udržují mírný technologický náskok. Ze strany odcházejících inženýrů tak mohlo jít o pověstné hození ručníku do ringu. Akcie mateřské společnosti Google hned po tomto oznámení oslabily o více než 5 %.

Od platforem k hardwaru: Noví miláčci trhu

Pokles Googlu však nebyl jediným významným pohybem uvnitř elitního klubu Magnificent Seven, byť jeho interní kontext byl specifický. Zásadní strukturální změna na trhu spočívá v tom, že se investorský zájem stále zřetelněji přesouvá od samotných softwarových platforem k reálným výrobcům hardwaru.

Bez těchto fyzických komponentů by totiž celý příběh umělé inteligence zůstal pouze vizuálně atraktivní prezentací v PowerPointu. Tento trend se v plné síle odráží na masivním růstu firem z paměťového sektoru.

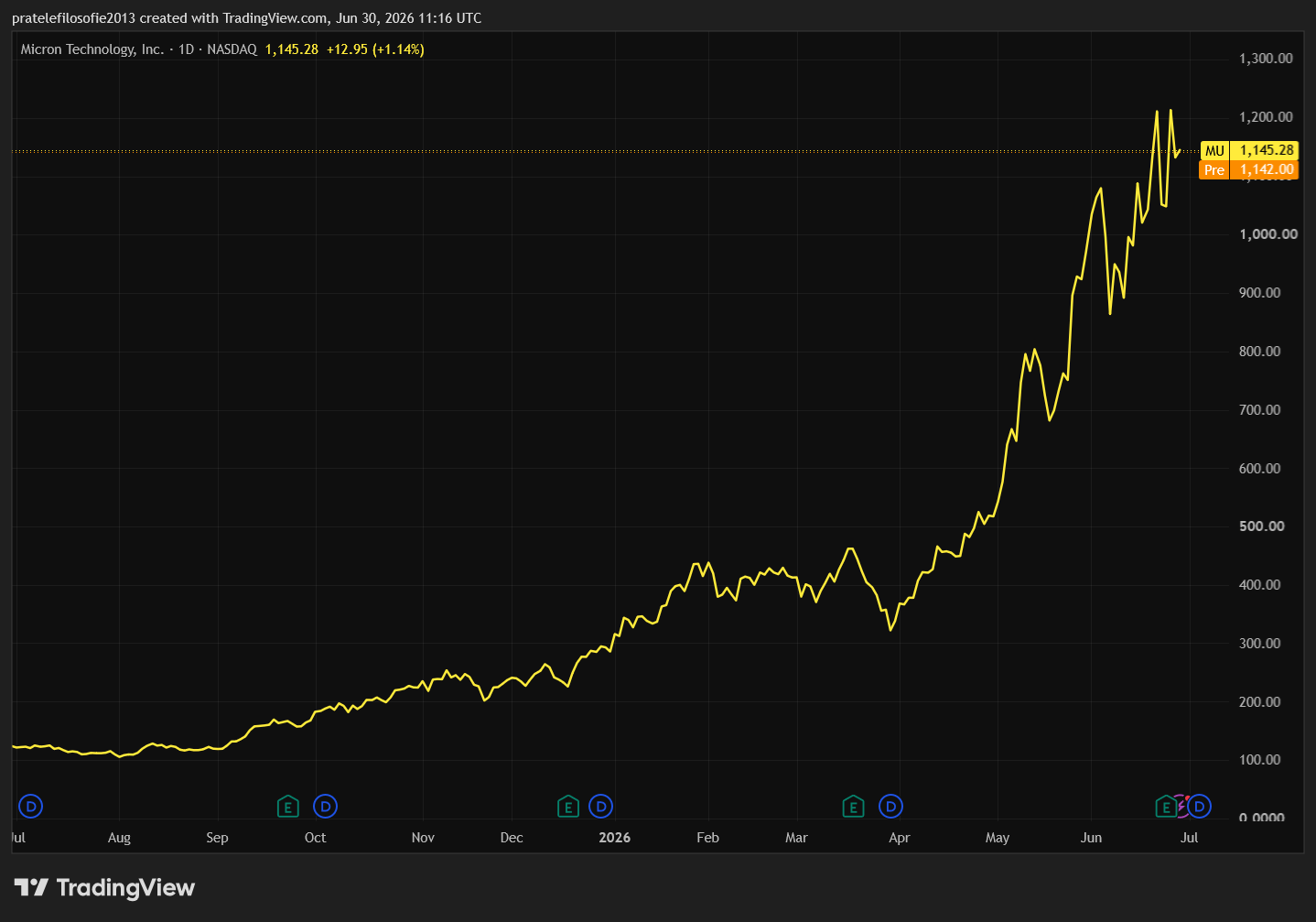

Společnosti jako Micron, SanDisk nebo SK Hynix si za posledních dvanáct měsíců připsaly stovky procent zisku a staly se novými miláčky burzovních parketů.

Investoři proto s velkým napětím sledovali především oficiální zveřejnění hospodářských výsledků společnosti Micron. Dva dny před jejich oznámením sice začaly tyto akcie prudce oslabovat, nešlo však o změnu fundamentálního příběhu, ale spíše o klasický technický pohyb na grafu.

Po takto enormním růstu se část investorů jednoduše rozhodla uzamknout své dosavadní zisky pro případ, že by realita nenaplnila velmi optimistická očekávání. U titulů, které během roku vyrostou o stovky procent, totiž může i sebemenší zklamání spustit lavinu bolestivých výprodejů.

Micron boří staré cykly: marže jako z jiné planety

Nakonec se však černé scénáře nenaplnily a výsledky dopadly výborně. Micron oznámil očištěný zisk na akcii ve fantastické výši 25,11 dolaru oproti pouhým 1,91 dolaru před rokem, čímž výrazně deklasoval odhady analytiků.

Celkové tržby dosáhly 41,5 miliardy dolarů, což představuje meziroční nárůst o neuvěřitelných 346 %. Ještě působivější však byly samotné marže. Očištěná hrubá marže vystoupala na 85 % a provozní marže zakotvila na 81 %.

To jsou parametry, které by ještě před několika lety u čistého výrobce pamětí působily naprosto absurdně. Paměťové čipy byly totiž dlouho považovány za vysoce cyklickou komoditu, kde se pravidelně střídala krátká období hojnosti s dlouhými lety cenové bídy. Umělá inteligence tento starý ekonomický model minimálně prozatím zničila.

Nejde přitom jen o jedno izolované úspěšné kvartální období. Micron se ocitl uprostřed hlubokého strukturálního nedostatku paměťových modulů na trhu.

Dva klíčové segmenty datových center v rámci Micronu zvýšily své tržby meziročně o 415 % na 25 miliard dolarů a dnes již generují 61 % celkových příjmů korporace. Jinými slovy se podnik dříve závislý na nestabilních cyklech spotřební elektroniky transformoval v jednoho z hlavních stavitelů globální infrastruktury pro AI.

Paradox celé situace spočívá v tom, že i po tomto raketovém růstu zůstává Micron opticky stále relativně levnou akcií. Trh mu kvůli historické zkušenosti s paměťovým sektorem nadále přisuzuje spíše nižší násobky zisků, neboť investoři mají v živé paměti prudké historické zvraty.

Otázka tedy dnes nezní, zda Micron prožívá mimořádné období, to je z výsledků zcela evidentní. Skutečným oříškem zůstává, zda umělá inteligence dokáže z tohoto cyklu vytvořit trvalý stav, nebo zda investoři jen opět zapomněli, že největší burzovní euforie bývá u komodit často jen předehrou k tvrdému pádu.

Odvrácená strana boomu: Apple a Microsoft zdražují kvůli paměti

Z úspěchu Micronu se ovšem neradovali všichni aktéři na trhu. Takto skokový nárůst marží je totiž realizovatelný pouze za předpokladu, že na trhu existuje obrovský převis poptávky nad nabídkou.

Micron vyšponoval ceny svých komponentů na absolutní maxima, což se logicky začíná negativně odrážet i v odvětvích, která primárně na datová centra zacílena nejsou. Společnosti Apple a akcie Microsoftu proto oficiálně oznámily plány na plošné zdražení svých produktů, a to právě z důvodu rostoucích nákladů na paměťové moduly.

A to se Wall Street pochopitelně nelíbilo. Zvláště akcie Microsoftu se kvůli tomu nacházejí v nemilosti v podstatě od začátku roku, čímž se jasně potvrzuje, že se investorský zájem přesunul ke specializovanějším dodavatelům.

Test dluhopisového trhu a konec hojnosti

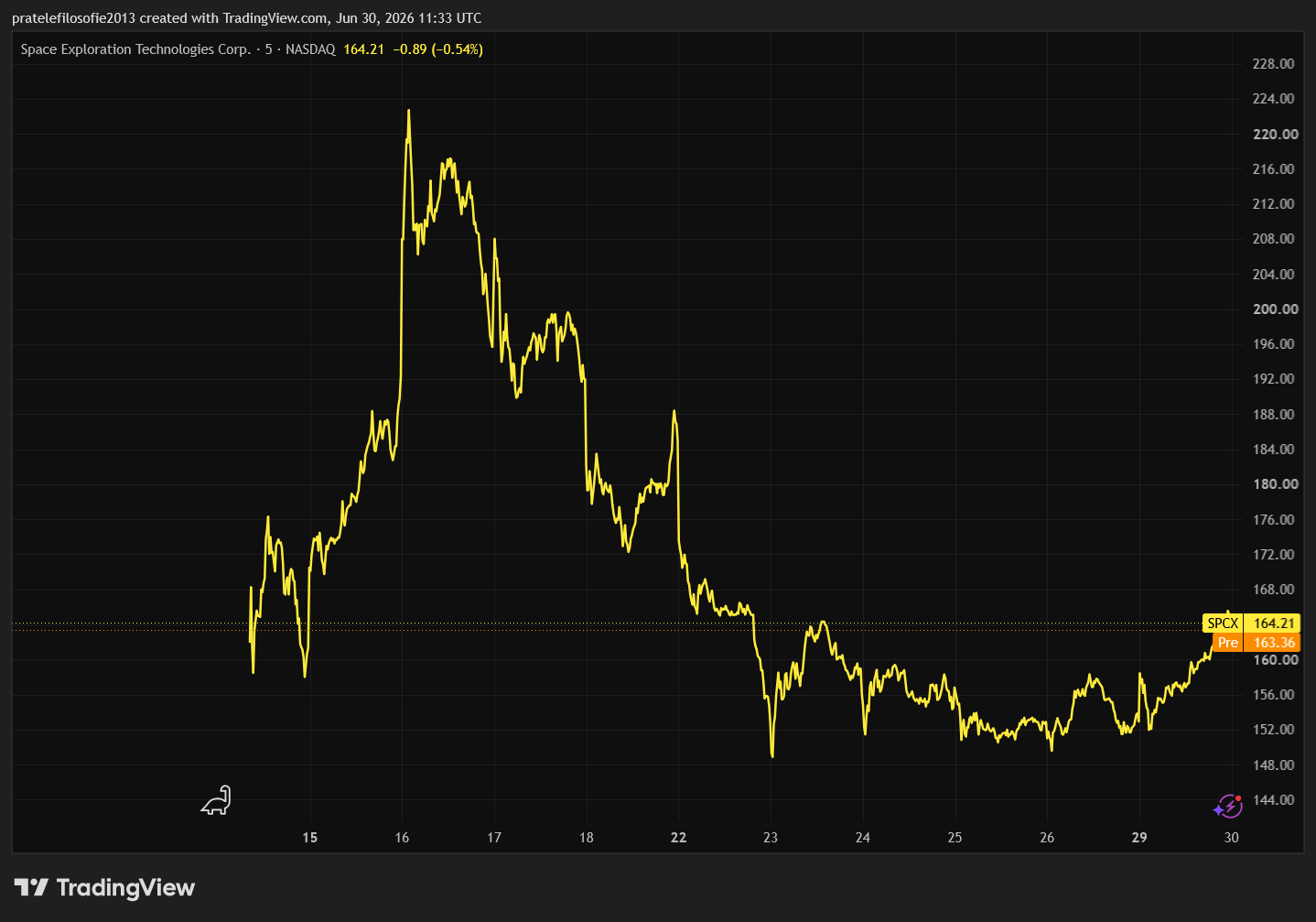

Posledním pomyslným hřebíčkem do rakve bezstarostné AI euforie byl nedávný propad akcií společnosti SpaceX. V tomto případě nešlo pouze o klasické vystřízlivění po primární emisi, kdy první vlna nadšení narazí na tvrdou realitu valuace.

Mnohem horší signál pro investory přišel ve chvíli, kdy firma krátce po svém vstupu na burzu oznámila také bezprostřední debut na dluhopisovém trhu. Jinými slovy řečeno, korporace, která si právě přišla na akciový trh pro čerstvý kapitál, se vzápětí obrátila s žádostí o peníze i na věřitele.

Trh si začal klást velmi nepříjemnou otázku, zda příběh SpaceX a nově připojené xAI není spíše než pohádkou o kolonizaci Marsu obyčejným byznysovým příběhem o tom, že i ty největší technologické sny potřebují k přežití neustálý přísun nového a nového financování.

Akcie SpaceX po dosažení svého historického maxima nad úrovní 225 dolarů odepsaly více než třetinu své hodnoty. Samotné oznámení první dluhopisové emise poslalo tento titul během jediné obchodní seance o zhruba 16 % níže.

Investoři najednou za projektem neviděli jen Starlink, rakety a umělou inteligenci, ale spatřili obří dvacetimiliardový překlenovací úvěr, který bude nutné v blízké době refinancovat. A právě v tom tkví širší varovné poselství pro celý AI sektor.

Dokud trhy bezmezně věří v nekonečný růst, je pro ně dluh pouze vítaným palivem budoucí expanze. Jakmile však začnou pochybovat, stejné finanční palivo se velmi rychle mění v tíživou připomínku, že i ta největší technologická revoluce má nakonec svůj omezený rozpočet.

Nová realita na trhu s fixním výnosem

Obecně tento trend naznačuje strukturální problém pro celý finanční svět, včetně toho dluhopisového. Nyní reálně hrozí, že kvalitní technologické firmy, které dříve vůbec neměly zapotřebí vydávat dluhopisy, se na tento trh vrhnou ve velkém objemu.

Vzhledem k vysokému potenciálu růstu těchto firem, jak vidíme na příkladu Micronu, nebude pro tyto korporace problém nabídnout věřitelům atraktivní vyšší úroky. Investoři tak získávají novou a relativně konzervativní možnost, jak zhodnotit své volné prostředky.

Problém je však v tom, že úroky budou muset nuceně růst i v tradičních odvětvích, která tak silným růstovým potenciálem nedisponují. Půjde o firmy, které si půjčují peníze pouze proto, aby vůbec přežily, a pro ty bude nová situace extrémně složitá.

Tomuto konkurenčnímu souboji navíc v současnosti nemůže nijak pomoci ani centrální banka. Nedostatek hotovosti na trhu je nepříjemný v tom, že může na burzách vyvolat obrovskou volatilitu a doslova brutální propady cen.

A to je hlavní důvod, proč se mnoho zkušených investorů pomalu, ale jistě stahuje do ústraní. V této fázi zkrátka není racionální důvod k chamtivosti.

Když vám akcie z technologického sektoru vynesla 100, 200 nebo dokonce více procent, pravděpodobnost, že tento exponenciální růst bude pokračovat, je již matematicky velmi malá. Nejlepší možností, jak se s takovou situací popasovat, je postupné odprodávání pozic tak, abyste udržovali konstantní poměr této rizikové složky ve svém celkovém portfoliu.

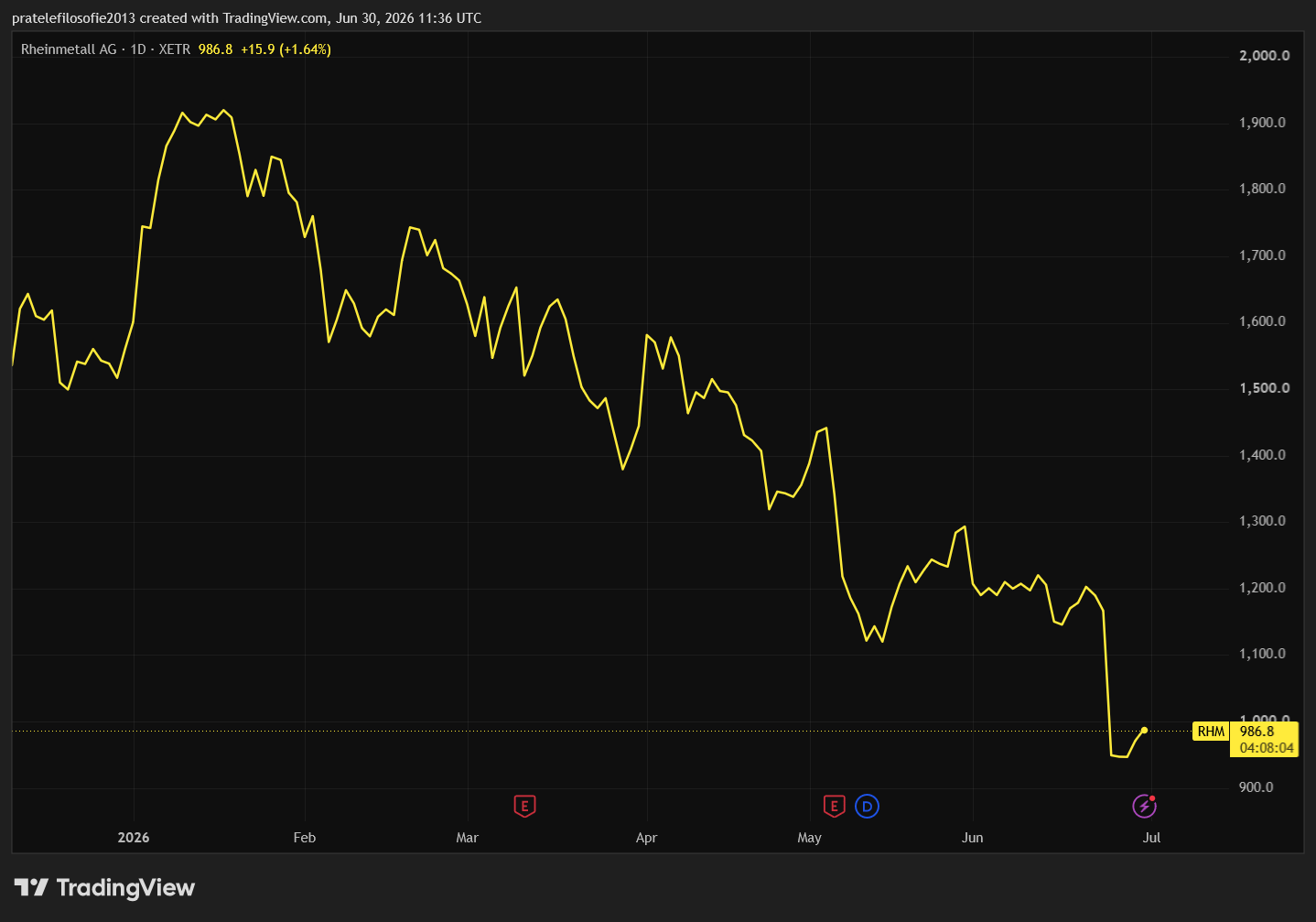

Zbrojaři na rozcestí: proč Rheinmetall zažil armagedon

Na závěr našeho přehledu se podívejme na hluboký pokles cen akcií v obranném průmyslu. Akcie německé společnosti Rheinmetall zažily v uplynulých dnech doslova armagedon.

Tento propad přitom nebyl způsoben geopolitickým uklidněním okolo Íránu ani optimistickým výhledem na rychlé ukončení konfliktu na Ukrajině. Skutečným spouštěčem byla nečekaná zpráva, že německá vláda kompletně ruší obří zbrojní program fregat F126, který měl být jedním z největších námořních projektů v moderní historii německého námořnictva.

Pro Rheinmetall to byla mimořádně tvrdá rána. Firma s tímto kontraktem dlouhodobě počítala jako s jedním z hlavních pilířů své strategické expanze do námořního byznysu.

Celková hodnota projektu se pohybovala ve výši více než deseti miliard eur a trh ji již do značné míry započítával do budoucích zisků společnosti. Německé ministerstvo obrany však nakonec dalo přednost radikálně jinému řešení.

Místo velkých fregat F126 plánuje pořídit menší plavidla typu MEKO A-200 od konkurenční korporace TKMS. Oficiálním důvodem mají být dlouhá zpoždění, neúměrný růst nákladů a celková změna priorit námořnictva, které se chce nově zaměřit primárně na protiponorkový boj.

Právě proto byla bezprostřední reakce trhu tak agresivní. Nešlo totiž pouze o jednu zrušenou státní zakázku. Trh dostal jasnou a chladnou připomínku, že zbrojařský boom nebude automatickou a přímočarou jízdou vzhůru pro všechny zúčastněné firmy bez rozdílu.

Zbrojařský průmysl se překotně mění společně s tím, jak se transformuje samotný styl moderního boje, což vidíme zejména na ukrajinském bojišti. Vlády sice budou globálně utrácet za obranu stále více peněz, ale zároveň budou muset mnohem pečlivěji přemýšlet, jaké systémy vlastně nakupují.

Velké prestižní projekty vyprojektované v době před válkou již nemusí být tím, co armády akutně potřebují v současné éře dronů, přesné munice, elektronického boje a rychle se měnícího bojiště. Propad Rheinmetallu byl tak silný, že s sebou stáhl dolů kompletně celý evropský zbrojařský sektor.

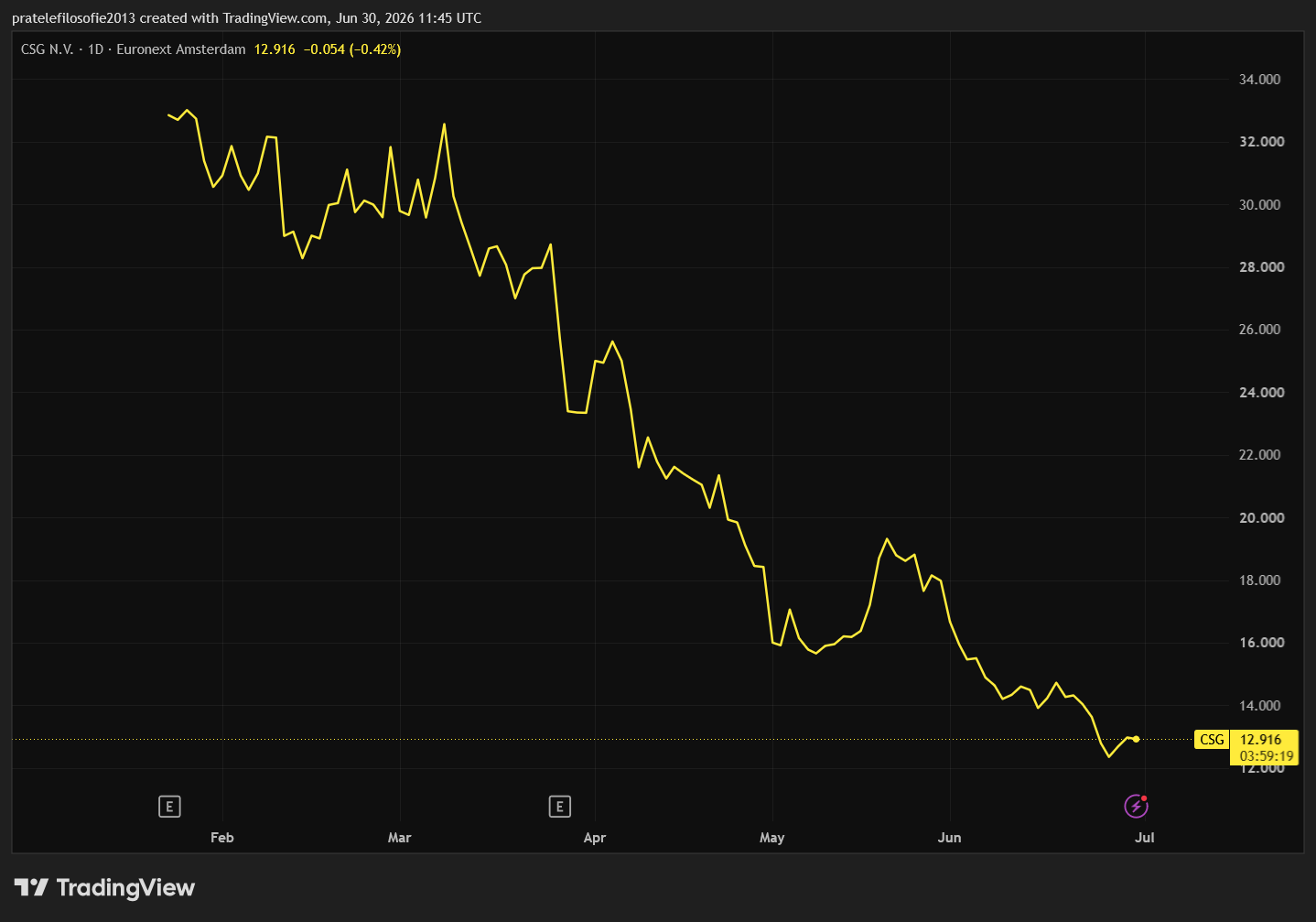

CSG jako padající nůž: láká sleva, nebo hrozí další pád?

Investoři si uvědomili, že ani rekordní obranné rozpočty nejsou automatickou zárukou hladkého korporátního růstu. Politická objednávka se může změnit ze dne na den a firma, která byla ještě včera považována za neporazitelného vítěze nové éry, se může během jediné seance proměnit v ukázkovou připomínku starého burzovního pravidla. To říká, že i ten nejlepší příběh může být špatnou investicí, pokud je v aktuální ceně již kompletně započítáno veškeré budoucí optimum.

Tento plošný výprodej zasáhl i akcie holdingu CSG. Tato česká zbrojovka zažívá od svého vstupu na burzu spíše bolestivý sestup do burzovního pekla a stala se učebnicovým příkladem takzvaného padajícího nože.

Její akcie se od původní upisovací ceny 25 eur propadly přibližně o polovinu a na domácím trhu se v přepočtu pohybovaly kolem psychologické hranice 300 korun. Takto výrazná sleva už pochopitelně začíná lákat část retailových investorů, kteří se domnívají, že čas pro tržní obrat již plně nazrál.

Osobně jsem však v tomto bodě stále velmi opatrný. Nikoli snad proto, že by CSG nedisponovala silným a funkčním byznysem. Naopak, firma bude pravděpodobně ještě několik let vysoce zisková, protože globální poptávka po dělostřelecké munici a moderních obranných systémech jen tak nezmizí.

Nejistá budoucnost a nedostatek historie

Problém leží v jiné rovině. Společnost má za sebou zatím velmi krátkou historii na veřejném trhu, investoři nemají vybudované roky ověřené komunikace s managementem a titul stále teprve hledá svou skutečnou rovnovážnou cenu.

Dalším otazníkem je budoucí dividendová politika. Vedení CSG sice naznačilo, že od roku 2027 by mohlo cílit na výplatní poměr ve výši 30 až 40 % čistého zisku, zatím se však v žádném případě nejedná o pevný a vymahatelný závazek.

A to je pro dlouhodobého investora klíčové. Kdyby existoval jasný a historicky prověřený plán pravidelné dividendy, držení akcií v poklesu by bylo psychologicky i investičně podstatně snazší. Jenomže management holdingu může budoucí zisky stejně tak klidně použít na další masivní akvizice či rozšiřování výroby v zahraničí, místo aby je stabilně vyplácel akcionářům.

Akciové indexy: Technologická kocovina a únik k tradici

Při celkovém pohledu na uplynulý týden nám burzovní psychologie naservírovala velký příběh o rotaci kapitálu. Zatímco ještě nedávno investoři neviděli nic jiného než AI, nyní dravé technologické peníze hledají klidnější přístav v tradičních průmyslových sektorech. Volný kapitál na trzích sice zůstává, ale začíná si velmi pečlivě vybírat, kde přesně zakotví.

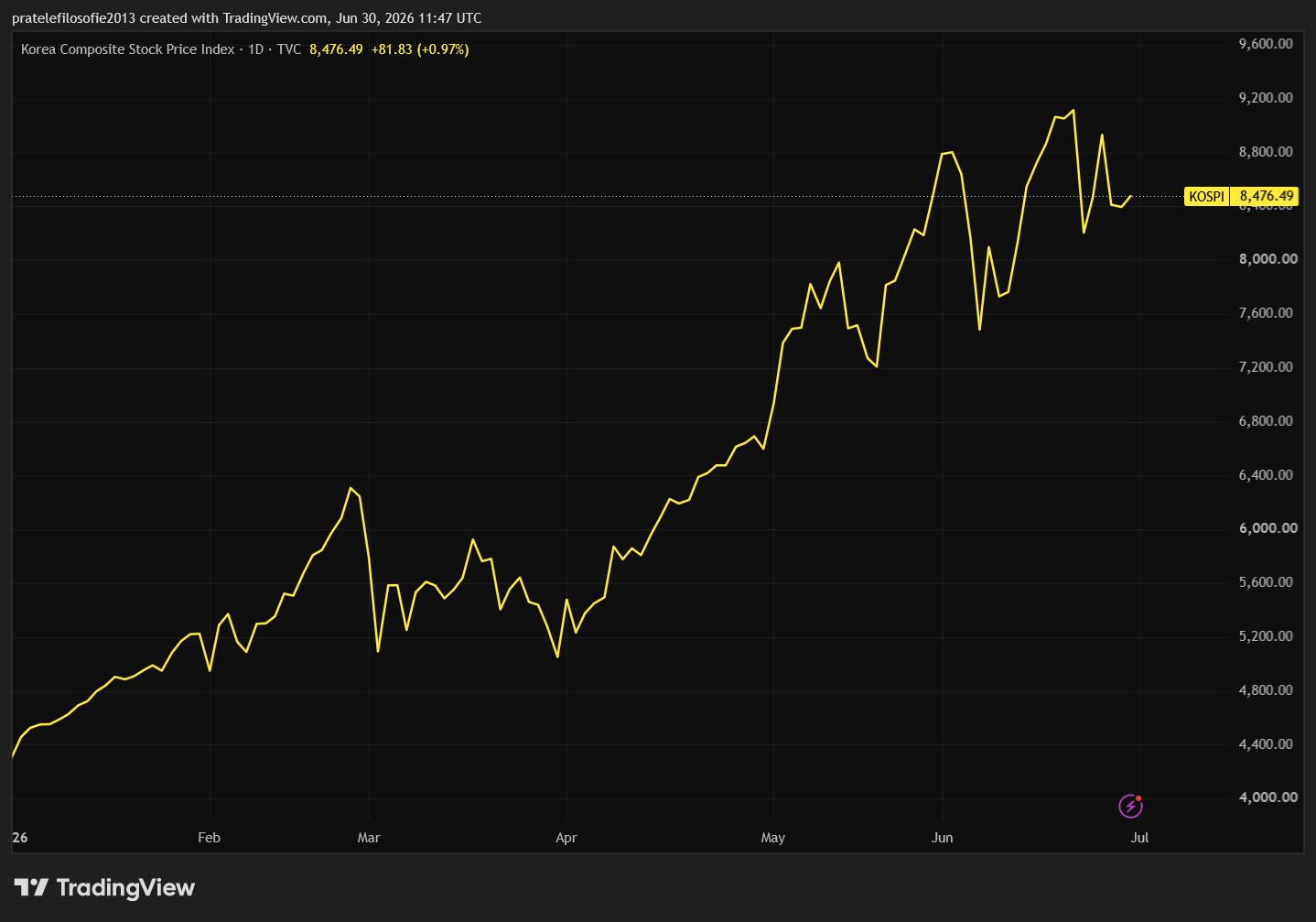

Pokud se podíváme geograficky do Asie, tamní trhy nabídly v uplynulém týdnu obraz hluboké korekce. Absolutním poraženým se stal jihokorejský index KOSPI, který musel strávit strmý pokles o 7,90 %. Tamní nákupní mánie tak zjevně narazila na své dočasné limity.

Na celkové asijské růstové trajektorii to ale nic zásadního nemění, neboť od začátku roku vykazuje index stále masivní zhodnocení. Současný propad se tak dá hodnotit spíše jako zdravé nadechnutí trhu než jako reálný důvod k panice.

Poklesům se nevyhnul ani japonský trh, jehož hlavní index Nikkei 225 oslabil o 3,99 %. Čínský blok pak jasně demonstroval, že tamní ekonomický motor stále citelně zadrhává. Burza v Šanghaji klesla o 2,14 % a hongkongský index Hang Seng odepsal 3,12 %.

Starý kontinent tentokrát nedokázal z globálního vývoje nijak profitovat a Evropa se z velké části ponořila do červených čísel. Investoři zde marně hledali bezpečný přístav pro své prostředky.

Nejvíce to pocítil německý benchmark DAX, který odepsal 2,04 %. Francouzský index CAC 40 se nenechal zahanbit, i když jeho oslabení bylo podstatně mírnější a dosáhlo jen 0,32 %. Britský FTSE 100 pak jako jediný z velkých evropských trhů dokázal tlaku vzdorovat a připsal si mírný zisk 0,51 %.

Wall Street v zajetí rotace

Skutečné drama s velmi zajímavou vnitřní dynamikou se však odehrálo v zámoří, kde se mentalita Wall Street projevila v plné síle. Došlo zde k nefalšovanému souboji mezi dravým technologickým sektorem a tradiční průmyslovou bází.

Technologický Nasdaq, ještě nedávno absolutní miláček investorů, tvrdě dopadl na zem a odepsal 2,89 %. Širší index S&P 500 jej poslušně následoval s poklesem o 1,31 %.

Tím, kdo tentokrát celému zámoří naprosto dominoval, byl tradiční průmyslový index Dow Jones se ziskem 0,68 %. Ukazuje se tak zcela nová mentalita velkých hráčů, kteří zjevně začali masivně vybírat zisky z extrémně překoupených technologických firem a přesouvají je do stabilních akcií klasického byznysu.

Dříve by slabší výkon Nasdaqu znamenal okamžitou paniku, dnes je to pro trhy spíše důkaz zdravé rotace. Že však na trading floors dorazila nervozita, dokazuje index strachu VIX, který za jediný týden vyskočil o 10,59 %.

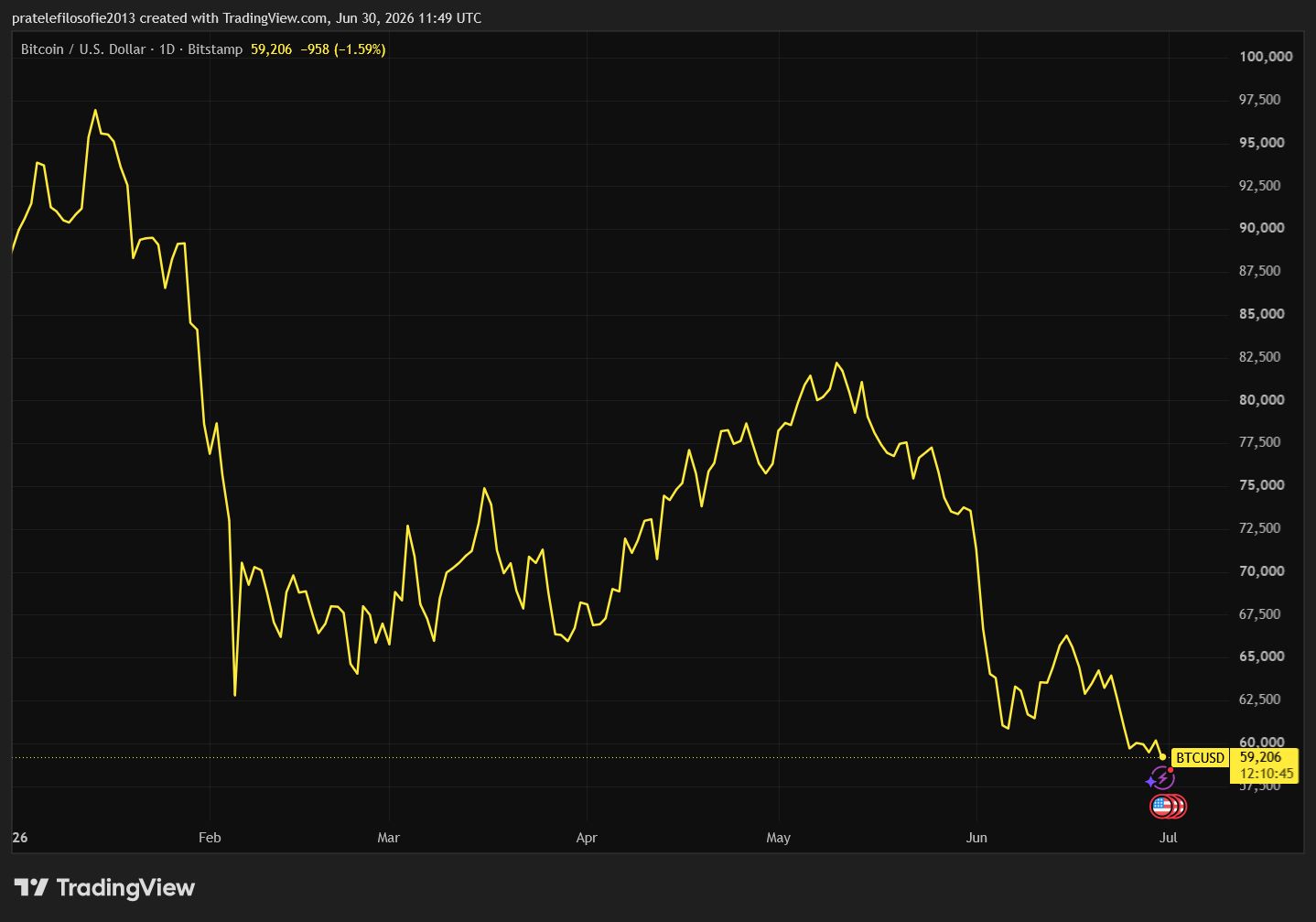

Kryptoměny: Bitcoin znovu pod 60 000 dolary

V době přípravy tohoto přehledu se cena nejslavnější kryptoměny pohybovala na úrovni 58 963 dolarů, což představovalo negativní týdenní výkonnost okolo 3,3 %.

Tato hranice pod úrovní 60 000 dolarů je pro bitcoin psychologicky nebezpečná, protože dává znovu průchod všem medvědím scénářům o zdlouhavém hledání dna na samotný závěr cyklu. Jakýkoliv další propad se proto může velmi rychle proměnit ve výprodejní paniku.

Jelikož navíc na trhu vysychá likvidita a spekulativní kapitál se čím dál více přesouvá z kryptoměn do technologických akcií navázaných na umělou inteligenci, může se situace v letních měsících výrazně zhoršit.

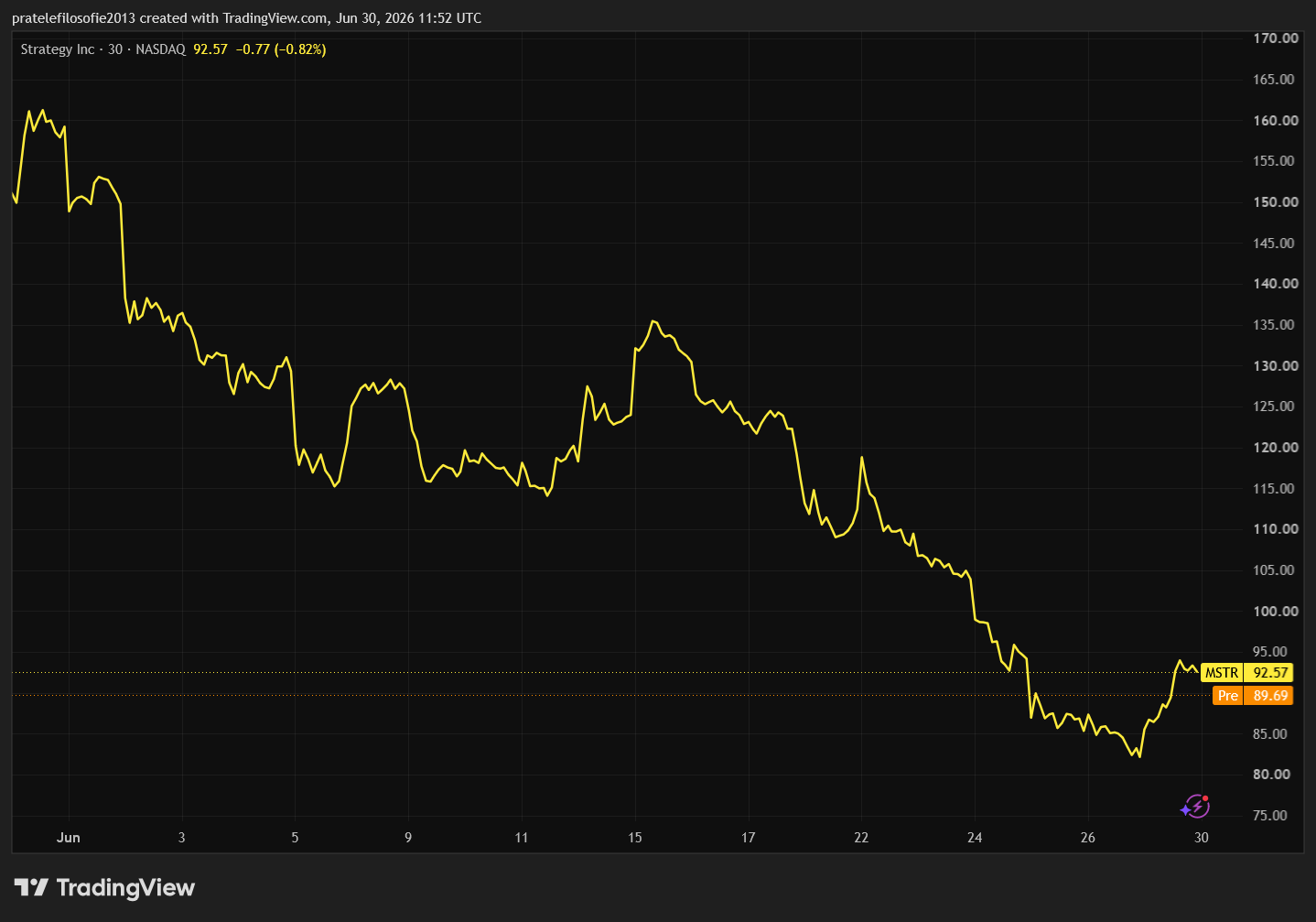

Varovným signálem je i hluboký propad akcií společnosti Strategy , která se v posledních letech stala jakýmsi neoficiálním burzovním derivátem na samotný bitcoin. Akcie firmy za sedm dní ztratily téměř 35 %.

Ještě důležitější je však propad jejích prioritních akcií s označením Stretch pod kritickou hranici 100 dolarů. Právě nad touto úrovní mohla společnost relativně snadno vydávat nový kapitál a za něj obratem nakupovat další bitcoiny.

Když se však tento finanční nástroj obchoduje hluboko pod svou nominální hodnotou, celý Saylorův propracovaný stroj na přeměnu akciového kapitálu v kryptoměnu začíná povážlivě skřípat. Pokud začne kolísat i největší firemní kupec bitcoinu na světě, není to pro trh dobrá zpráva.

Velká rotace: kam mizí peníze z technologií

Během nadcházejícího týdne se dozvíme klíčovou hodnotu červnové inflace v eurozóně. Bude velmi zajímavé sledovat, zda tento makroekonomický údaj jasněji posune očekávání ohledně dalšího zvyšování sazeb ze strany ECB.

Sledovaný bude také projev nového guvernéra Kevina Warshe, který má zaznít ve středu. Závěr týdne pak bude patřit americkému pracovnímu trhu a nové míře nezaměstnanosti v USA, která v posledních měsících zůstává překvapivě stabilní.

Čísla z amerického trhu práce nás nicméně utvrzují v tom, že prvními oběťmi umělé inteligence jsou ty pracovní pozice, které kvůli ní v ekonomice vůbec nevzniknou.

První půlrok letošního roku utekl extrémně rychle a brzy nás opět naplno čeká nová výsledková sezóna. Malým předkrmem mohou být hospodářské výsledky společnosti Nike za předchozí kvartál, které budou zveřejněny tento týden.

Za poslední rok tyto akcie ztratily přes 44 %, což je na takto stabilní globální byznys model mimořádně výrazný pokles. Jasně to ukazuje, že reálná nálada spotřebitelů není nijak valná.

Globální ekonomika se totiž logicky neomezuje pouze na moderní datová centra. Pokud budou čísla společnosti Nike nadále klesat, ukáže se v plné nahotě, že umělá inteligence sice dokáže efektivně zefektivnit vnitřní firemní provozy, ale bez dostatečné kupní síly koncových spotřebitelů nebude mít pro koho vyrábět.