Vítáme vás u prvního přehledu trhu pro akciové indexy, kryptoměny a další aktiva v roce 2024. Věříme, že jste si během Vánoc odpočli a vracíte se do nového roku plní sil a zvědavosti, co nám tento rok přinese za překvapení a příležitosti.

Akciový index S&P 500 první týden nového roku lehce klesal pod 4700 bodů. Důvodem může být růst výnosů na amerických vládních dluhopisech a dolarového indexu. Dalším důvodem můžou být problémy v rudém moři, kde trápí námořní dopravu piráti. Ceny lodní dopravy skokově rostou o 60% v průběhu pár dní. Bitcoin se vrací nad 44 000 USD a nechává altcoinům prostor k růstu.

Nejvolatilnější kryptoměny za posledních 24 hodin:

Bitcoin se nadále drží ve stranové konsolidaci a roste nad 44 000 USD. Tím pádem nechává prostor altcoinům k vlastnímu životu. U nich můžeme vidět prolévání kapitálů od traderů a spekulantů v několika denních vlnách. Vždy se najde úzká skupina která roste a obráceně skupina ze které se prolévá kapitál. Velká část altcoinů předvedla od začátku listopadu 2023 slušný růst většinou v nižších stovkách procent.

Nálada na kryptoměnovém trhu naznačuje začátek nového býčího trhu. Je tomu skutečně tak nebo se dostáváme do překoupeného pásma, kdy investoři vyhnali Bitcoin na současné ceny v předstihu s očekáváním bitcoinového ETF a halving bitcoinu?

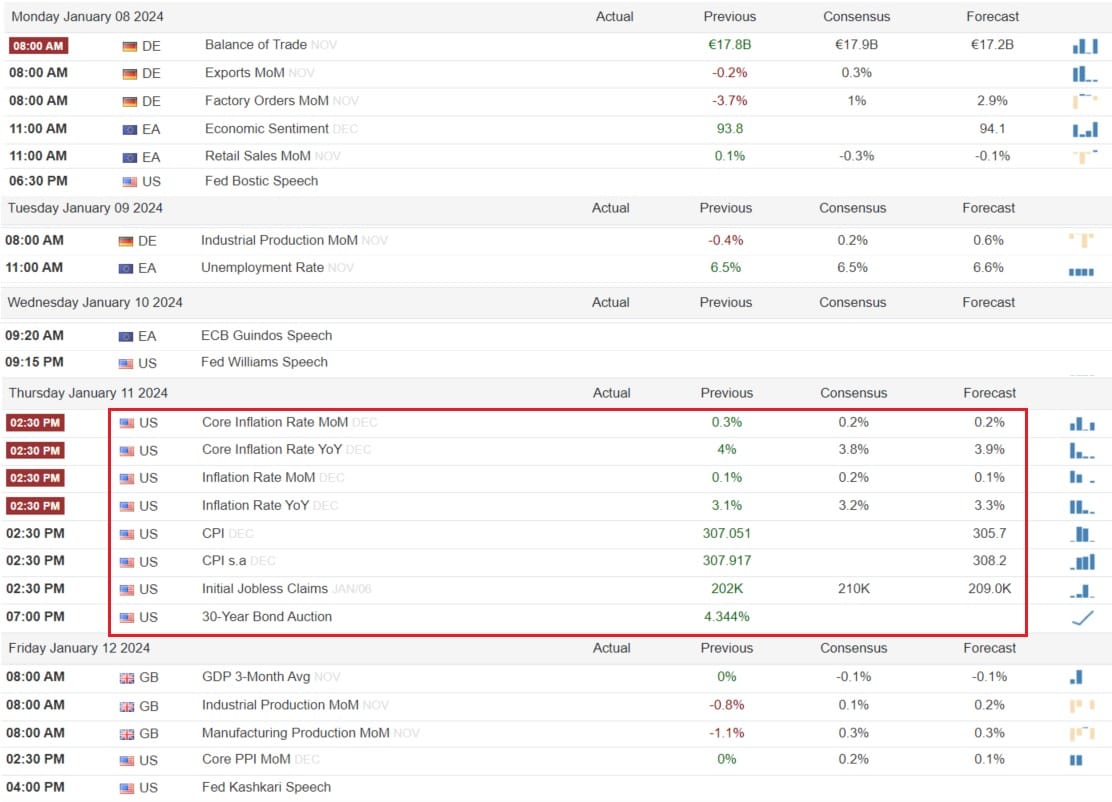

Makro kalendář pro tento týden

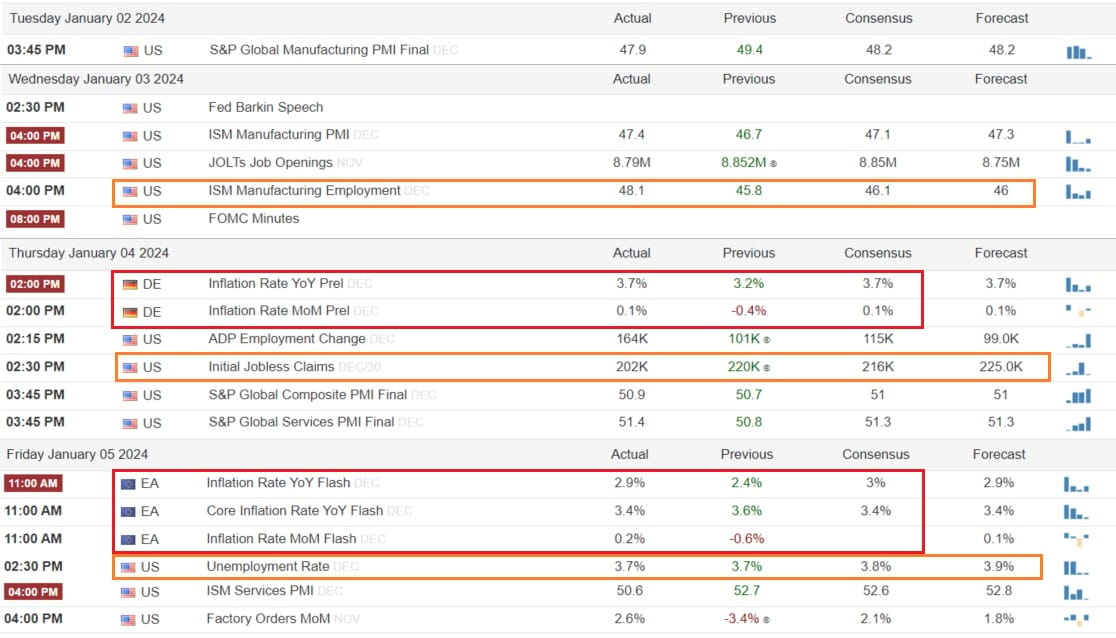

První týden nového roku může na první pohled vypadat nedůležitě. Avšak získáváme několik klíčových informací. Inflace v Německu za prosinec znovu roste z 3,2 na 3,7 procent. Celková inflace v Eurozóně obdobně začíná růst ze 2,4 na 2,9 procent. Po několika měsících poklesu a téměř dosažení bodu pro počátek snižování úrokových sazeb to už vypadá na otočku.

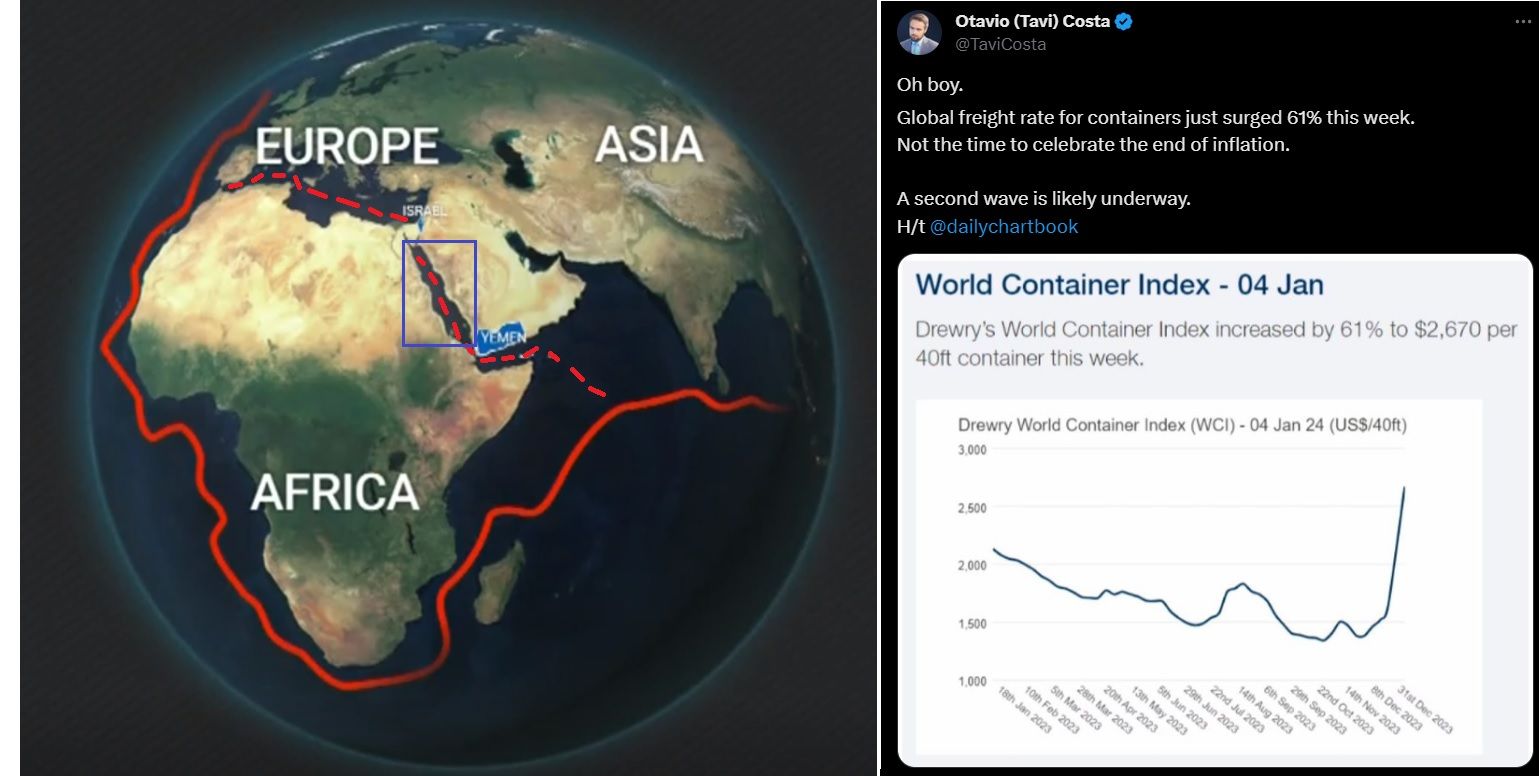

Pokud si kladete otázku, co může být důvod pro takto prudkou změnu, bude jich vícero. Od růstu ceny zemního plynu a ropy až po prudký růst cen lodní přepravy. V červeném moři se rozpoutala honička na piráty. Ti se rozhodli si zpestřit dlouhou chvilku krádežemi lodí. Tím pádem nutí značnou část světové lodní přepravy objíždět celou Afriku, čímž rostou náklady a čas. Ve srovnání s kratší trasou skrz červené moře a Suezský přeplav. Celková cena za přepravu kontejnerů roste jenom za poslední týden o více než 61 procent.

Pro následující týden nás čeká několik zajímavých dat, nejpodstatnější bude vývoj americké inflace ve čtvrtek. Obdobně se očekává lehké zvýšení u celkové inflace ze 3,1 na 3,3 procent. Jádrová inflace by mohla pokračovat v poklesu.

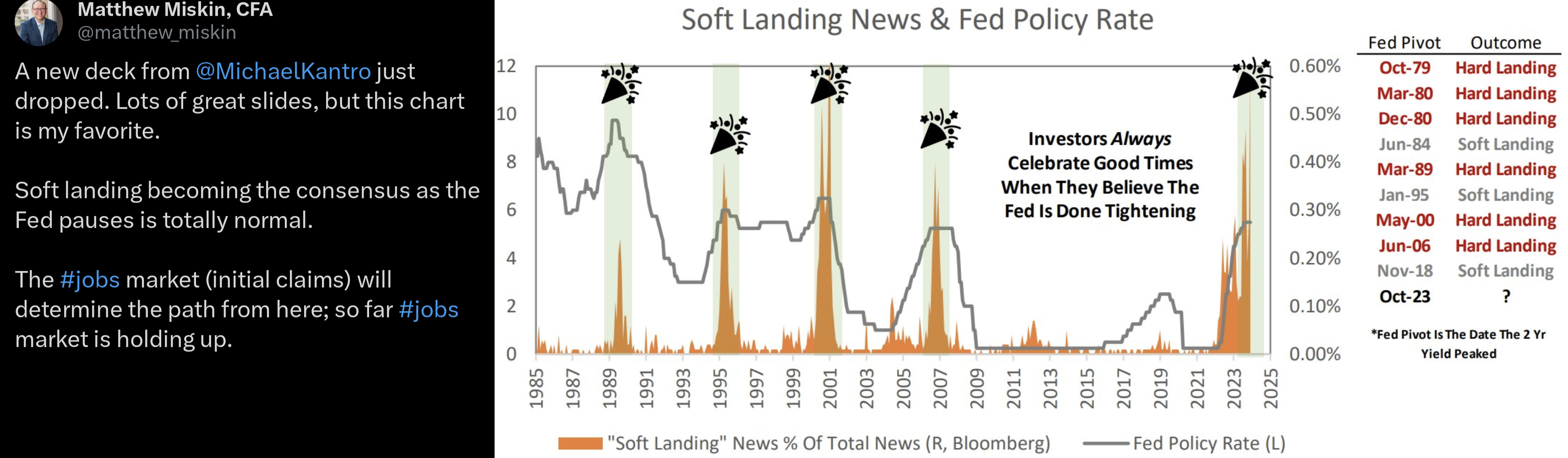

Vyhlídky americké ekonomiky pro rok 2024

Sentiment na trzích a sociálních sítích může aktuálně naznačovat, že Fed dokázal zastavit růst inflace a může začít snižovat úrokové sazby. Mnoho analytiku velkých bank otáčí svůj postoj a prohlášení od hard landing k pozitivnímu vývoji situace. Tím pádem se stává soft landing nejvíce opěvovanou variantou. Mnoho dalších známých jmen se předhání v predikci o kolik desítek procent může akciový index S&P 500 letos vyrůst.

Jenže je situace skutečně tak pozitivní jak se může zdát? Graf výše znázorňuje nárůst prohlášení a titulků k očekávaní hladkého zvládnutí situace, než … se něco pokazí.

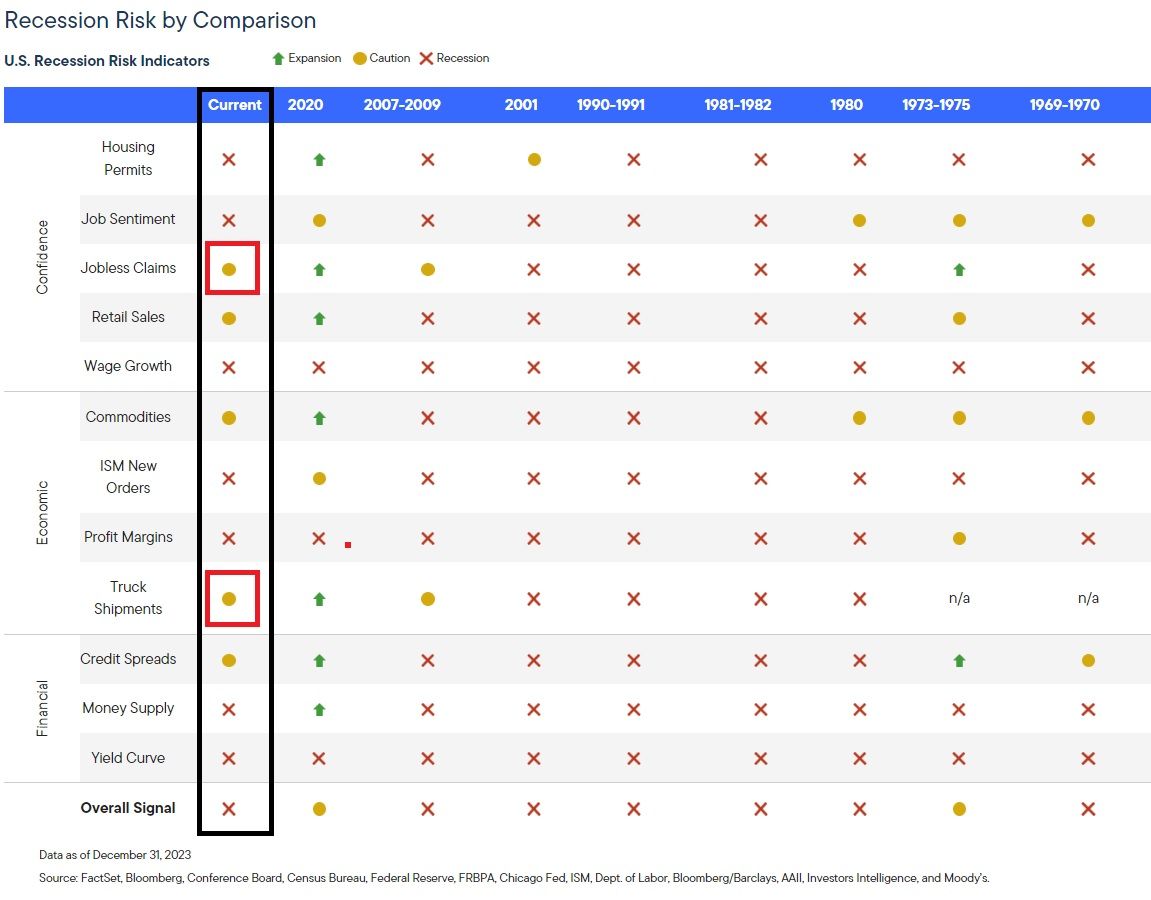

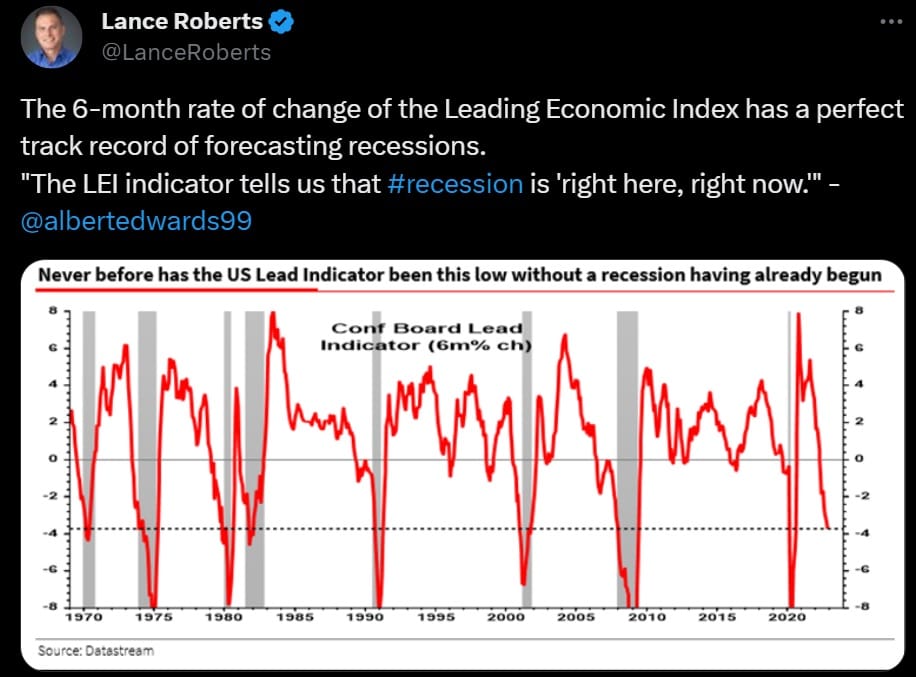

Na tento přehled indikátorů mě upozornil šéfredaktor Jaroslav Jarolím. Možná ho už taky uváděl někde ve svých analýzách na kryptomagazínu. Srovnání znázorňuje současnou situaci s historickým obdobím, kdy nastala ekonomická recese a tedy hard landing americké ekonomiky. Můžeme vidět obdobně jako u předstihového indikátoru LEI (viz. níže), že situace není zas tak růžová, jak by si mnozí přáli. Podle LEI se dost možná v recesi už nacházíme (šedé zóny jsou období recese).

Jako jeden z klíčových ukazatelů, který drží americkou ekonomiku zatím „nad vodou“ je nízká nezaměstnanost. Ta si získala varovný signál lehkým růstem na 3,7 procent za poslední měsíce. Co by se tak mohlo pokazit?

Manipulace dat nezaměstnanosti před americkými volbami?

Domníval jsem se, že tohle by si nikdo netroufnul. Avšak pak jsem se zamyslel a zapátral do nedávné minulosti velké finanční krize (nemovitostní krize) v letech 2007-2009. Krize byla způsobená i manipulací ohodnocení rizikovostí půjček, kdy ratingové agentury uměle přidělovali lepší rating na rizikové hypotéky. Kdo v té době nebyl na finančních trzích, obeznamte se s vynikajícím filmem „Big short“ v hlavní roli s Michaelem Burrym.

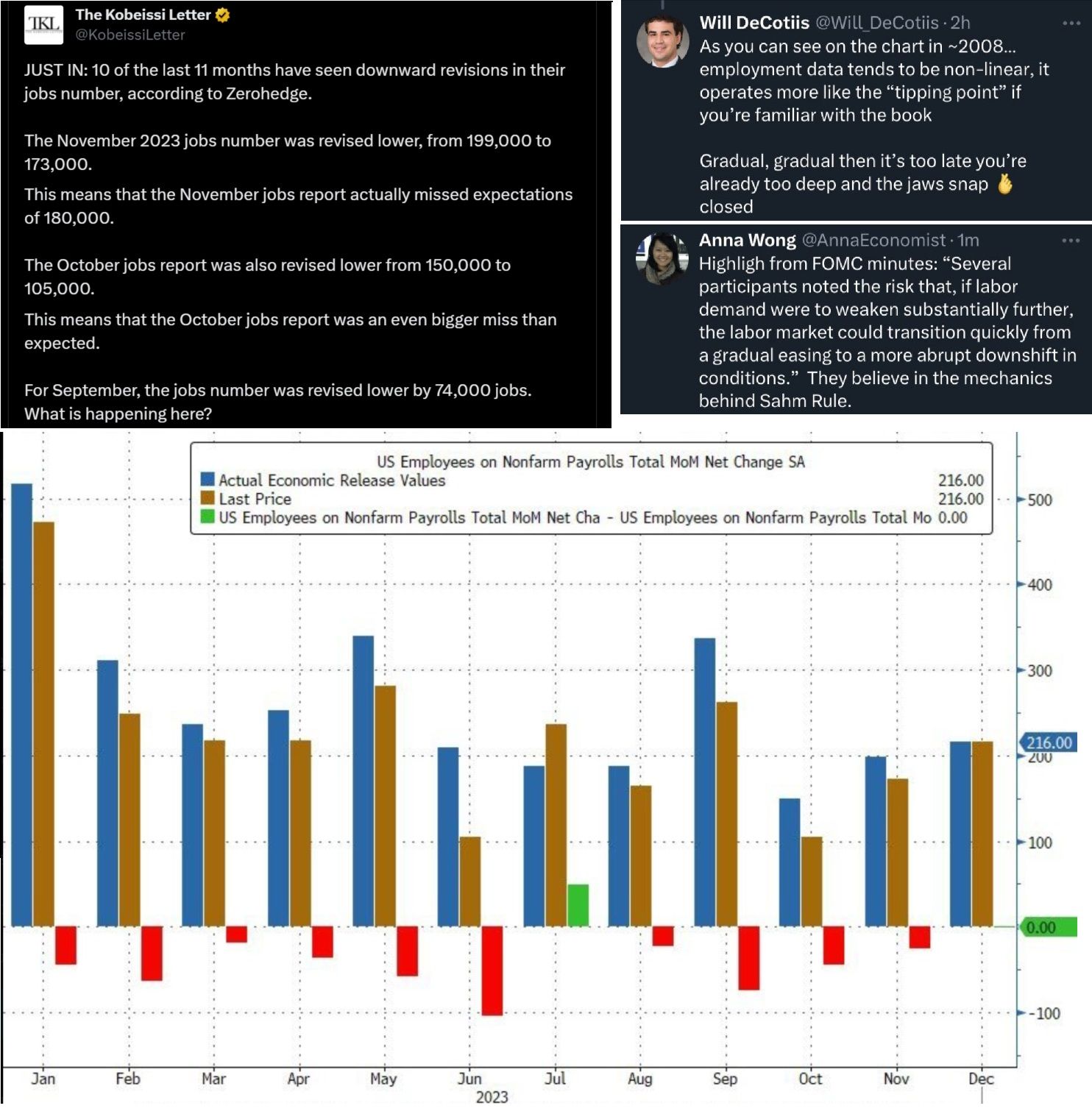

Po vydání posledních prosincových dat si vícero analytiku začalo všímat nesrovnalosti v počtu odhadu pro otevření pracovních pozic a jejich revidovaném počtu po zveřejnění skutečných dat. 10 z 11cti měsíců bylo takto poupravených na nižší hodnoty.

Na dalším grafu nahoře nalevo můžeme vidět celkový počet předpokládaných pracovních pozic, které měli být otevřené dle původních předpokladů (oranžový sloupec). Modrý sloupec znázorňuje revidované hodnoty. Fialový sloupec znázorňuje skutečné hodnoty (benchmark). Pokud i někdo z Vás bude pátrat víc do hloubky, určitě se podělte o zjištění. Pokud se mi tyto data potvrdí, ještě se rozepíšu v dalších přehledech.

Některé zdroje, viz. výše, naznačují skutečnou nezaměstnanost kolem 6,4 až 7,5 procent. Pokud by to bylo blízko skutečnosti, bude to velmi negativní signál pro americkou ekonomiku. Další problém, který vyplývá z grafů výše může být nadměrné (nebo umělé) vytváření pracovních míst ve vládním sektoru. Po zdravotnictví to byl nejrychleji rostoucí sektor do počtu zaměstnanců v roce 2023 (cca 25% vznikajících pracovních míst). Tyto státní zaměstnance musí někdo zaplatit z daní soukromého sektoru. Tím se prohlubuje problém v situaci nadměrného deficitu amerického státního rozpočtu.

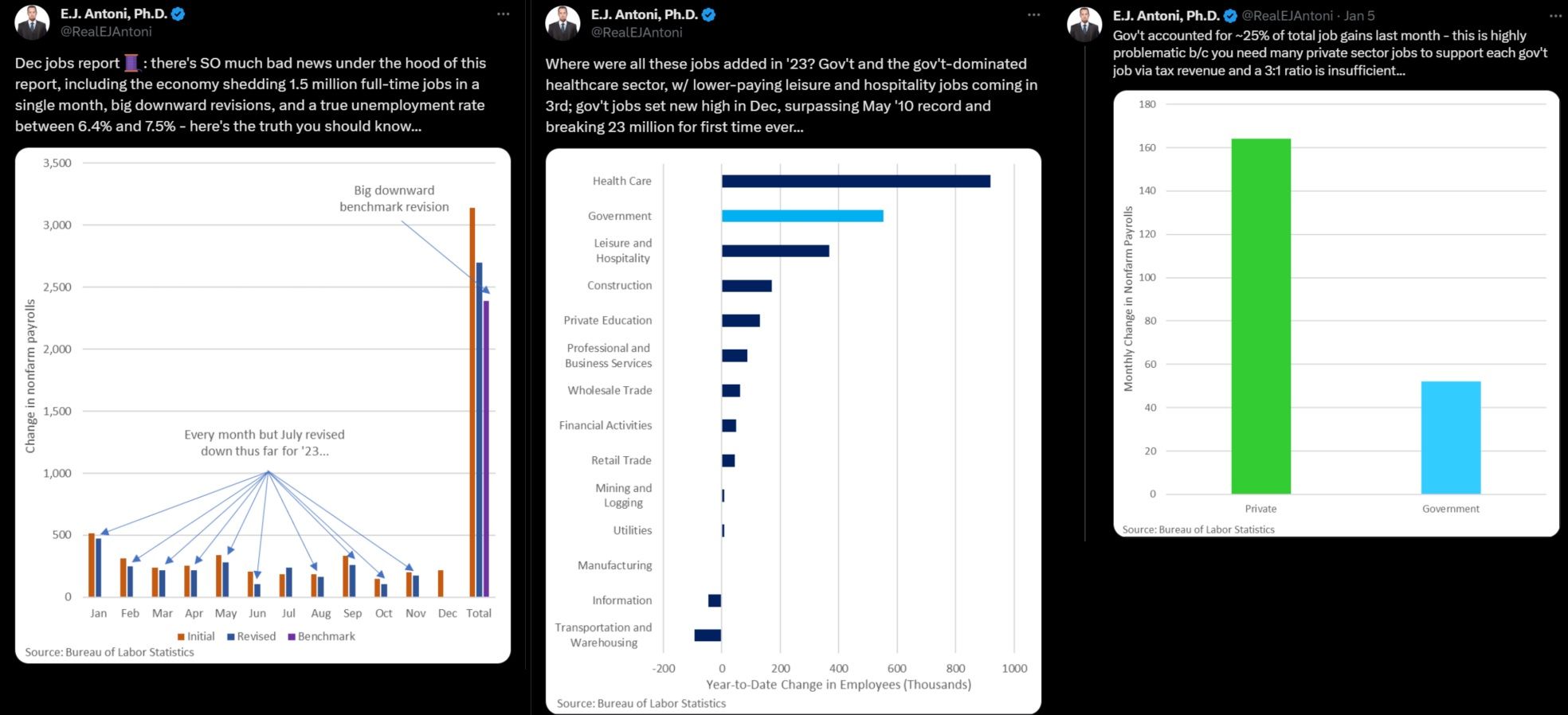

Dalším grafem je značný pokles zaměstnanosti v sektoru služeb. Ten upadá hluboko pod 50 bodů, které slouží jako hladina pro udržení sektoru. Hodnoty nižší naznačují propuštění. Určitě si všimnete, že se propadáme do nepříjemného teritoria, které historicky naznačovalo ekonomickou recesi.

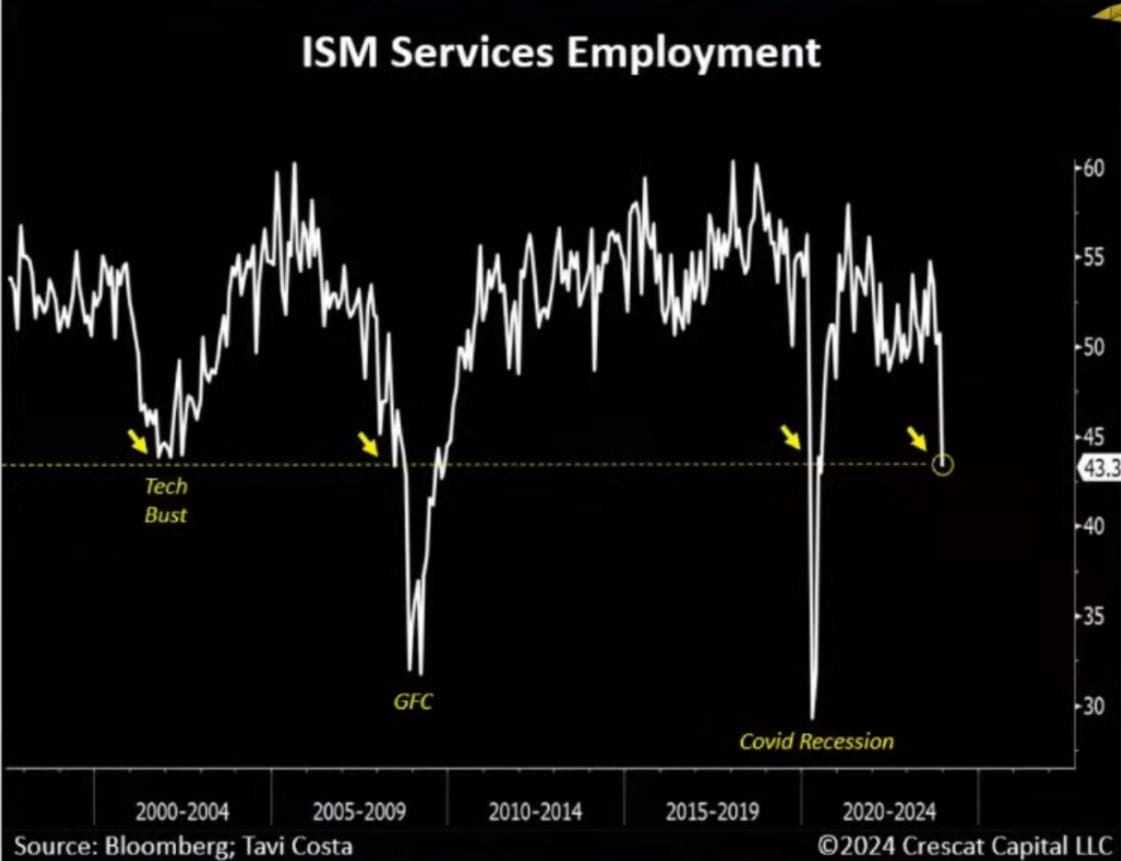

Předposledním grafem na téma nezaměstnanost je historická korelace vývoje americké nezaměstnanosti a období recesí. Každý růst nezaměstnanosti nad 24 měsíční klouzavý průměr je označený červenou oblastí (označuje počátek recese). Pokud je aktuální nezaměstnanost uměle snižována vytvářením zbytečných pozic ve vládním sektoru, případně nesprávnou interpretací, můžeme předpokládat v blízké době další růst nezaměstnanosti. Po volbách může nastat osekávání pracovních míst / výdajů státního rozpočtu jako ozdravovací balíček. to je většinou tahák, který na voliče zabírá…

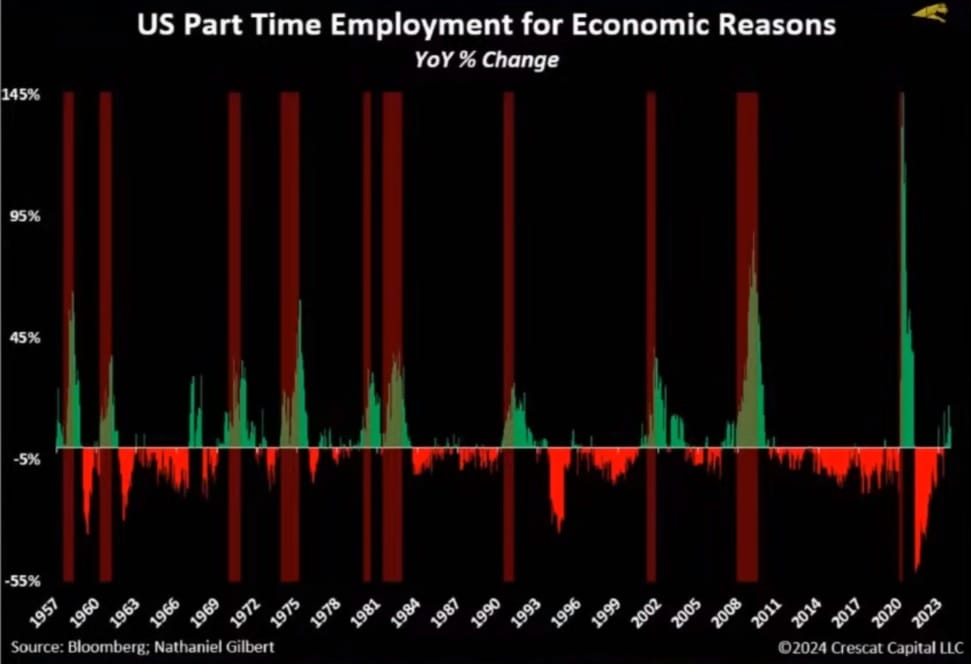

Posledním grafem je růst počtu zaměstnání na částečný úvazek z ekonomických důvodů. Každý takový růst do pozitivního teritoria grafu (zelená) historicky předcházel horšímu ekonomickému vývoji.

Velmi důležité bude nejbližší období až po prezidentské volby v Americe. K těm se možná rozepíšu v dalším přehledu trhu. Domnívám se, že pro současnou generaci budou klíčové. Než proběhnou tak na sociálních sítích a v dalších médiích se začnou objevovat značné dezinformace a hádky od trollů podněcující emocemi nabyté diskuze. Zřejmě nebudou chybět i zkreslená data.

Prozkoumejte ETF na platformě XTB

Akciový trh a korelace s M2 peněžním agregátem

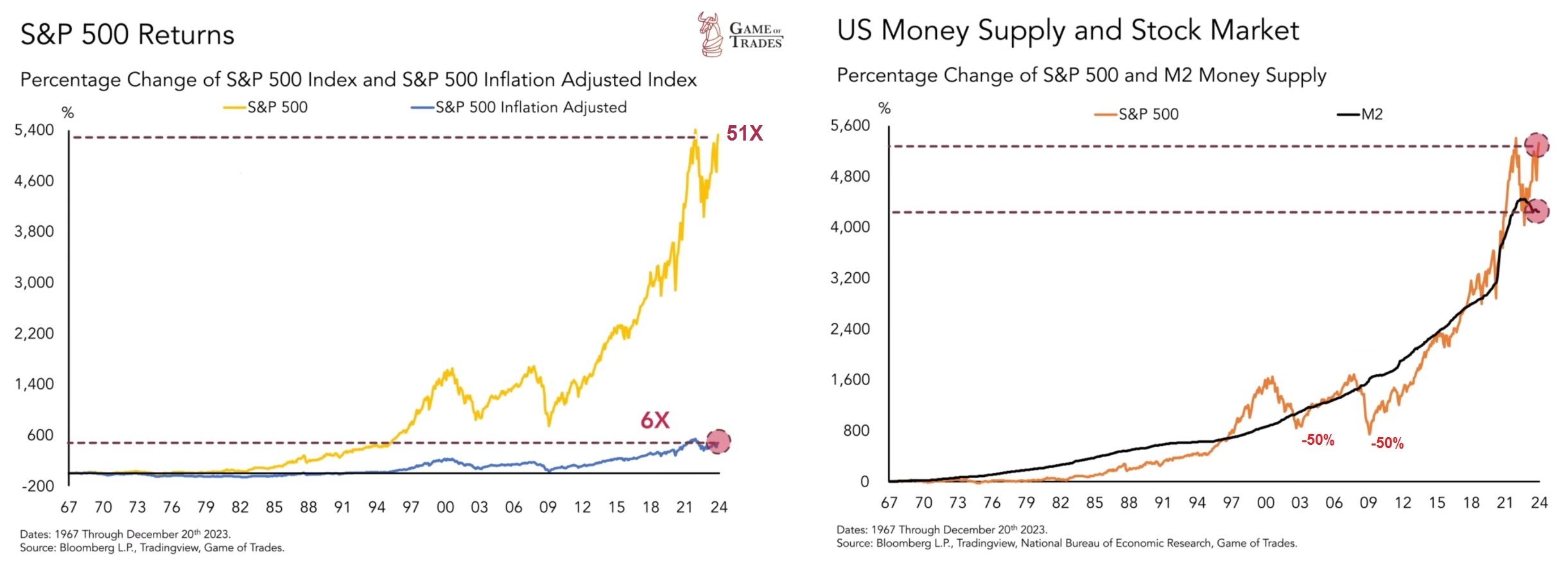

Pro mnohé z vás zřejmě nebude překvapením, že velké akciové indexy dlouhodobě rostou v reakci na růst objemu peněz v ekonomice. Položili jste si někdy otázku jaký by byl historický vývoj akciového indexu S&P 500 očištěný o inflaci?

M2 Money supply je ukazatel celkového objemu amerických dolarů v oběhu (ve finančním systému). Nemělo by nás překvapit, že s růstem objemu peněz rostou i ceny produktů. S růstem cen rostou i obraty a zisky společností. Tím pádem akciové indexy rostou s rostoucím objemem peněz v ekonomice. Pro akciový index S&P 500 to znamená zhodnocení přibližně 5100% (resp. 51 násobek) od roku 1967. Avšak po očištění o inflaci (nárůst peněžního objemu) je ve skutečnosti zhodnocení celého indexu za stejné období jenom 6ti násobek! (graf vlevo).

Na dalším grafu vpravo můžeme vidět stejný trend růstu indexu S&P 500 a M2 peněžního agregátu. Akciový index je však volatilnejší a v krátkodobějším horizontu má tendenci často přestřelit a následně podstřelit vývoj M2. Tím pádem nám na akciovém trhu vznikají několikaleté období nad výkonnosti (investiční bublina) a pod výkonnosti (recese). To i navzdory dlouhodobému růstovému trendu M2 (viz období 1996 – 2012).

Aktuálně má americká centrální banka Fed nastolenou restriktivní politiku čím se pokouší vytahovat část peněz z oběhu. Akciový index navzdory tomu roste do nadhodnocené zóny. I když je předpoklad pro růst celkového objemu peněz (a tedy zadluženosti americké ekonomiky) může znovu nastat situace poklesu indexu S&P 500 hluboko pod černou křivku (další recese).

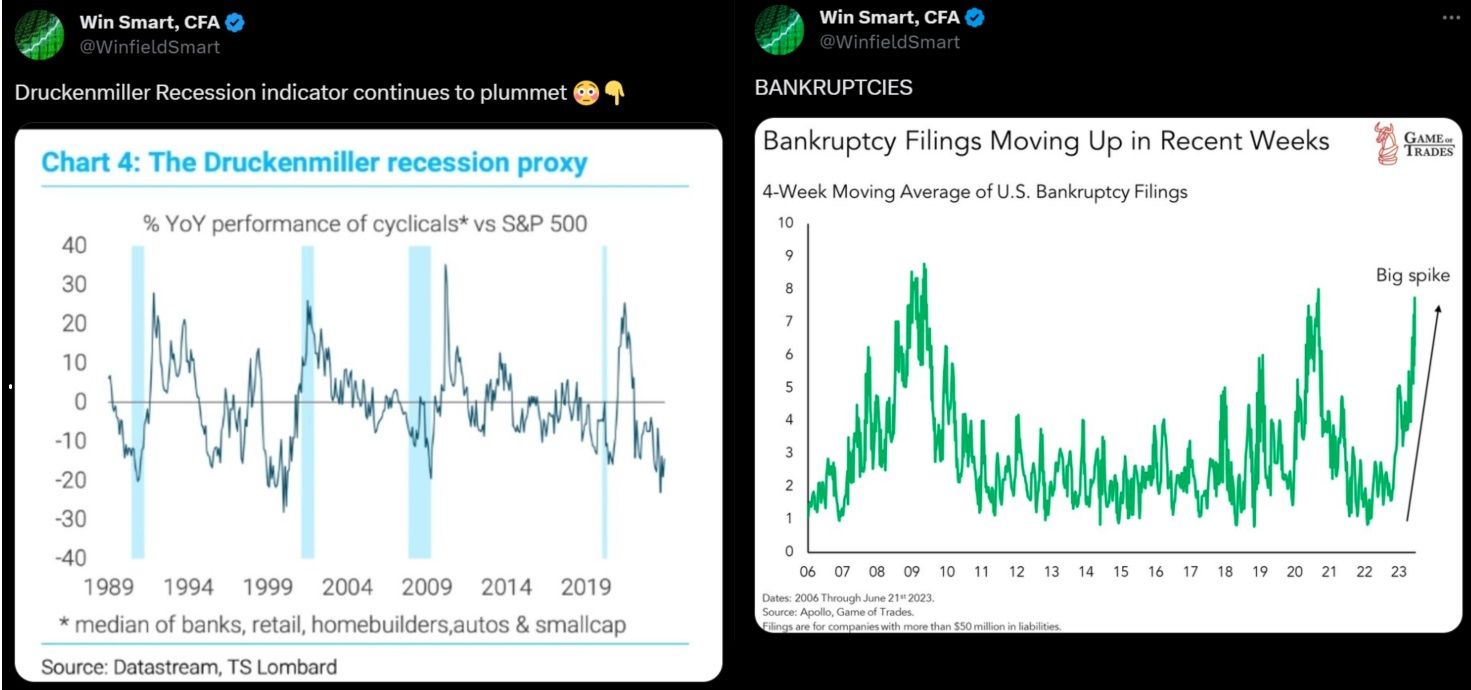

Komu by nestačili argumenty a indikátory zmíněné výše, mám připravené další 2 známe indikátory naznačující spíše negativnější výhled pro akciové indexy.

Prvním je Druckenmillerův proxy indikátor recese. Pokles znázorňuje růst pravděpodobnosti recese podle výkonnosti cyklických akcií vůči indexu S&P500. Tato skupina akcií klesá na historická minima. Aktuálně se už nachází pod úrovni velké finanční krize (2009).

Druhým ukazatelem je velký nárůst bankrotů k závěru roku 2023. Blížíme se úrovni z roku 2008-2009. Samozřejmě najde se ještě několik podobně významných indikátorů, s podobným vývojem (a negativním signálem). Bohužel tady nejde uvést všechny. Pro naše čtenáře by měla být tato sumarizace výstražným signálem pro zvýšenou opatrnost. Situace zdaleka není tak pozitivní jak může vypadat v médiích s přehnaným sentimentem.

Jedním z důvodu proč začátkem nového roku index S&P 500 klesá může být optimalizace daní. Do konce roku 2023 byli investoři motivování prodávat svoje ztrátové pozice, aby snížili svůj daňový základ. Nechtěli prodávat růstové aktiva, ze kterých by museli odvést daň. V novém roce je však situace jiná a nic jim nebrání prodat akciový index S&P 500 lehce pod historickým maximem a zvýšenou nejistotou.

Stejné platí pro jednotlivé akcie. Otázka je, kdo začne první. Až se objeví první zprávy o prodeji insiderů, může být už pozdě. Příkladem může být prodej akcií META Markem Zuckerbergem. Ten za poslední dva měsíce prodal akcie za 428 miliónů USD. Smart money tedy bere zisk lehce pod historickým vrcholem. Naposledy Mark prodával akcie v listopadu 2021 před prudkým poklesem akcie.

Samotný akciový index S&P 500 na jedno až třídenním grafu vykazuje první známky slabosti po růstu do rezistenční zóny poblíž historického maxima závěrem roku (na 4795 bodů). V pátek se lehce propadal pod 4697 bodů čím na grafu formuje nepříznivě vypadající týdenní svíčku. Pro naše potřeby technické analýzy je aktuálně největší výpovědní hodnota na dvou denním grafu.

Indikátory RSI a MACD začínají formovat silné divergence. Část trhu si uvědomuje, že index přestřelil a vybírají zisk. Tento týden nás čeká zveřejnění americké inflace za prosinec, kde se očekává lehký růst. To může být impuls, který zvedne nervozitu na trzích a zahájí silnější prodeje pro limitaci rizika. Nadále uvažuji spíše s poklesovou variantou, která dává větší smysl. Respektive poměr rizika k možnému zisku u růstové varianty je pro mně velmi nepříznivý.

Pro rok 2024 vyhlížím vyplnění otevřených gapů na grafu od 4455 bodů až po spodní kolem 3960 bodů. Takto výrazný pokles by měl korelovat s adekvátní změnou sentimentu. V ekonomice se musí nejdříve něco rozbít. Můj odhad proč Fed přišel s pivotem a zastavením zvyšování úrokových sazeb je souvis s nárůstem delikvencí (bankrotů) a změny na pracovním trhu popsané výše. Zatím to však není potvrzené. Mezitím než dojde ke snížení sazeb (možná už v březnu) se může v americké ekonomice ještě hodně věci výrazně zhoršit.

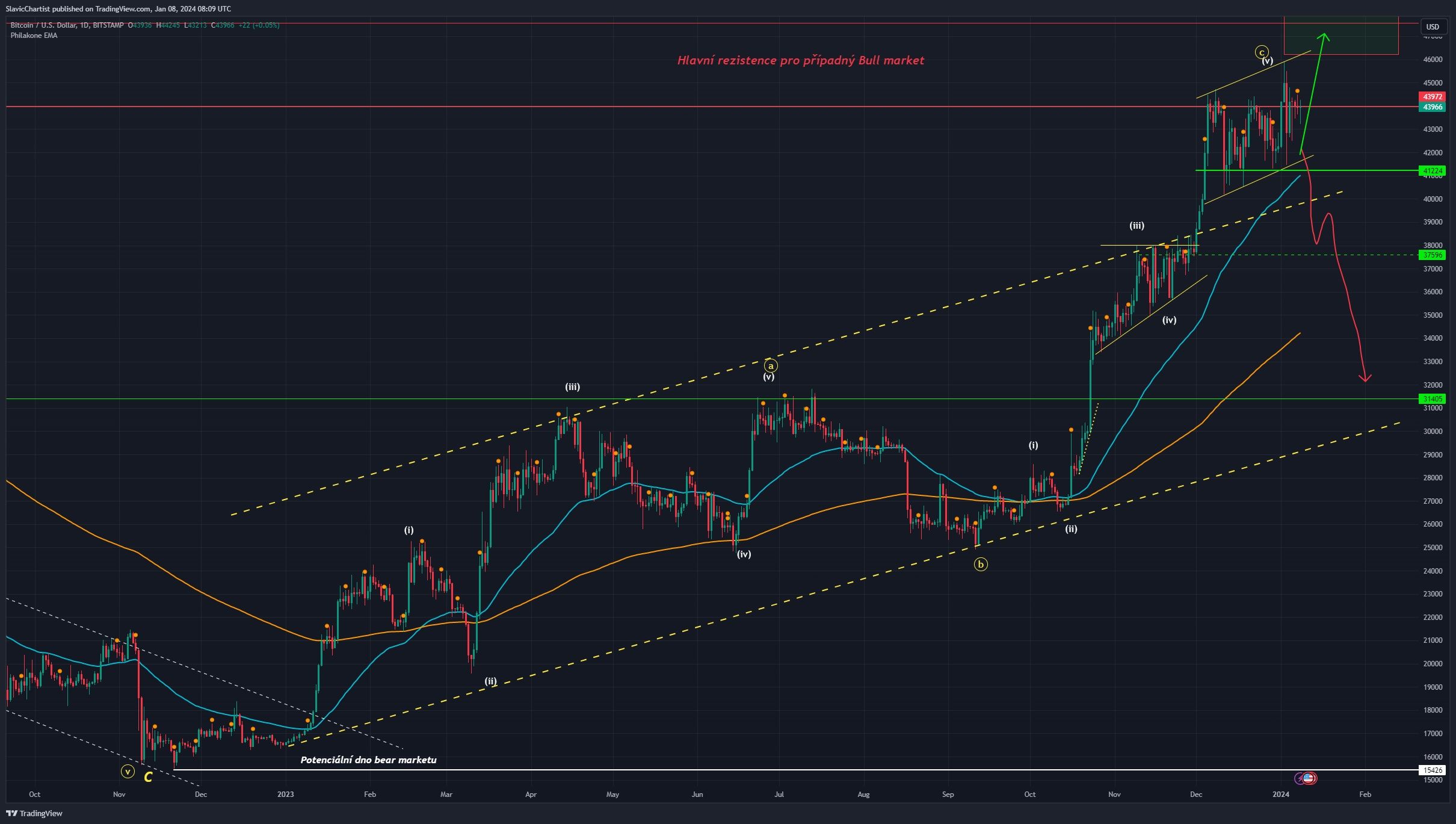

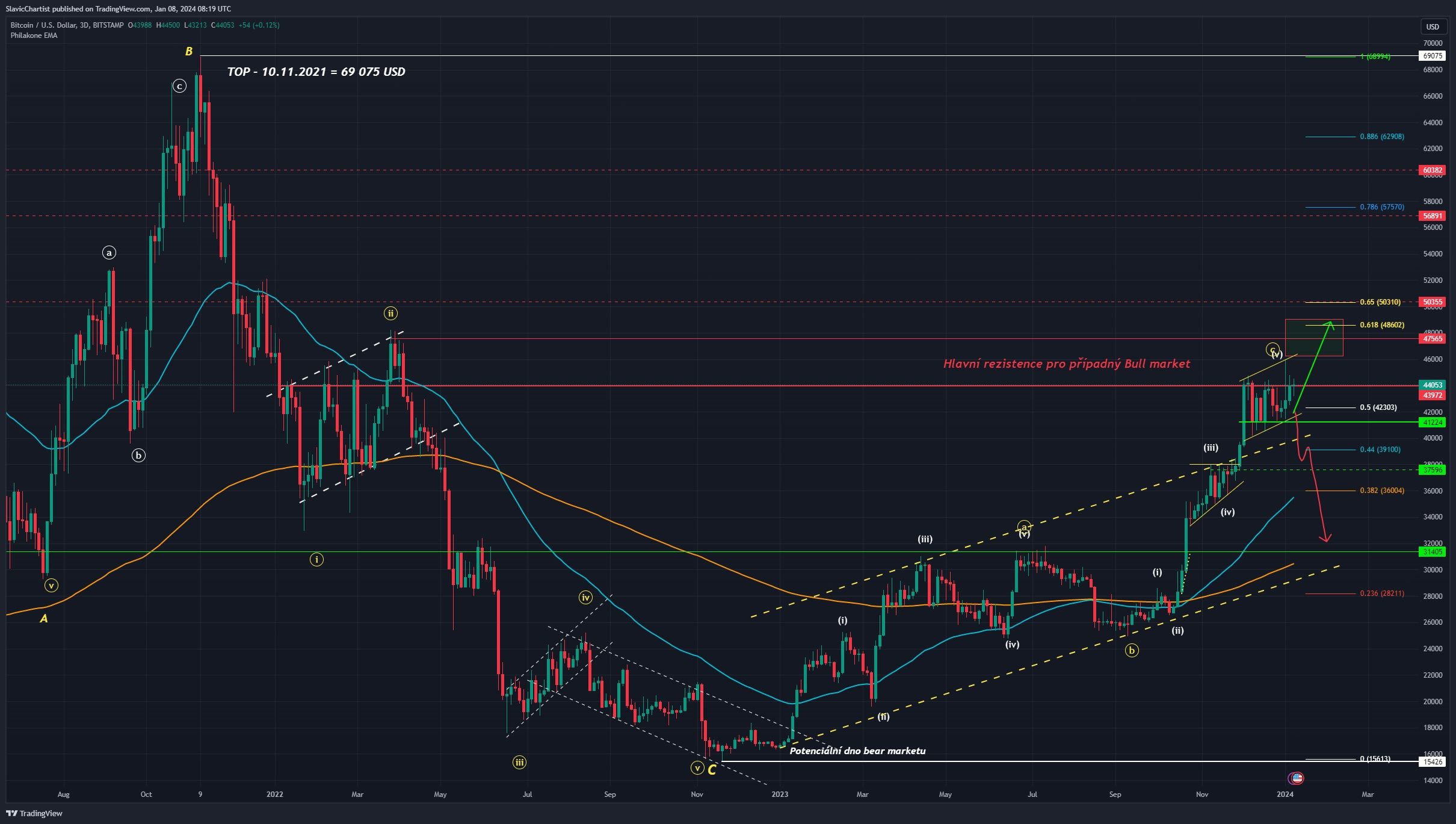

Bitcoin zpátky u 44 000 USD

Bitcoin se během posledních dvou týdnů téměř nikam neposunul a dnes ráno se nachází u cenové hladiny 44 000 USD. Nadále musíme čekat na rozuzlení situace dalšího vývoje. Mnoho z Vás pravděpodobně vyhlíží tuto středu, kdy by mělo dojít k rozhodnutí o možném schválení prvního spotového bitcoinového ETF.

Pokud se tak stane, je možná další růstová vlna s návalem spekulativního kapitálu. V tom případě bych očekával růst do nejsilnější rezistenční zóny 46 000 – 48 500 USD. To je shodou okolností hlavní rezistence pro rozseknutí jestli se nacházíme v novém býčím trhu nebo je celý růst od lokálního dna 15 700 USD jenom korekcí medvědího trhu.

Za předpokladu dosažení zóny 48 500 USD bych očekával menší pullback na aktuální hladinu a pak růst k historickému maximu během roku 2024. Avšak stále je tu varianta, kdy může schválení a zamítnutí ETF vést k vybírání zisku od velkých hráčů a institucí. Možná vám to nedává smysl, proč by někdo prodával ?

Protože, pokud se potvrdí negativní recesní vývoj americké ekonomiky, Bitcoin jako rizikové aktivum bude z vysokou pravděpodobností následovat akciový index S&P 500. Velcí hráči rádi omezí svoje riziko a vezmou si téměř 200% zisku. Jejich finanční strategie jim umožní profitovat i na poklesovém trendu, kdy vyždímají likviditu z natěšeného retailu ze schválení ETF.

Na důvěře v růstovou variantu nepřidávají ani prodeje akcií Coinbase od fondu Ark Invest (Cathie Wood) či akcií Microstrategy přímo Michaelem Saylorem za poslední měsíce. Určitě se najde pár dalších fondu, které teď berou zisk.

Pro rozlousknutí toho jestli je formace na grafu korekčním pohybem (abc) do zóny 61.8 až 65% (zlatá zóna) nebo začátek nového býčího trhu se rozhoduje právě teď začátkem roku. S ohledem na sentiment na trhu, jsem podobné jako u akciového indexu S&P 500 velmi opatrný a držím se tradingového přístupu. Pro dlouhodobé investory, dává největší smysl metoda DCA pravidelných nákupů. Případně kdo by v noci nespal klidně, může využít metodu DCA prodejů. S každým dalším růstem Bitcoinu prodat část se ziskem a počkat si jak se situace vyvine.

Bohužel s býčí variantou můžeme uvažovat až v případě poklesu pod 38 000 USD, přímé potvrzení nastane poklesem pod 31 000 USD. Zvažte tedy svoji strategii, pokud se trend otočí, zjistíme to když už budou ztráty na dlouhých pozicích moc velké.

Spekulativní okénko na závěr: Těžaři zlata a stříbra

Pár lidí z okolí, kteří ví o těchto přehledech trhu mi položilo otázku, kde vidím nejzajímavější příležitost pro nejbližší období? Otázka je to velmi komplexní protože nesleduji úplně všechny trhy. Jedním ze sektorů, o kterých si myslím, že budou zažívat dlouhodobou nad výkonnost můžou být právě komodity. Dopředu upozorňuji, že nejbližší 1-3 roky můžou být silně turbulentní pokud se v Americe rozvine recese.

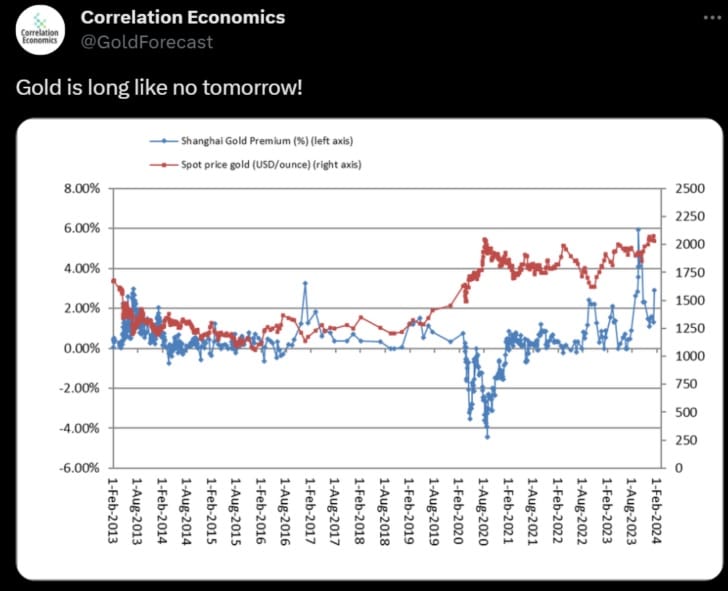

V takovém případě je moje volba číslo jedna investice do producentů zlata a stříbra. Poptávka z Asie je extrémní, na Shanghaiské burze se nakupuje zlato se značným premiem 2 až 3 procenta nad spotovou cenou.

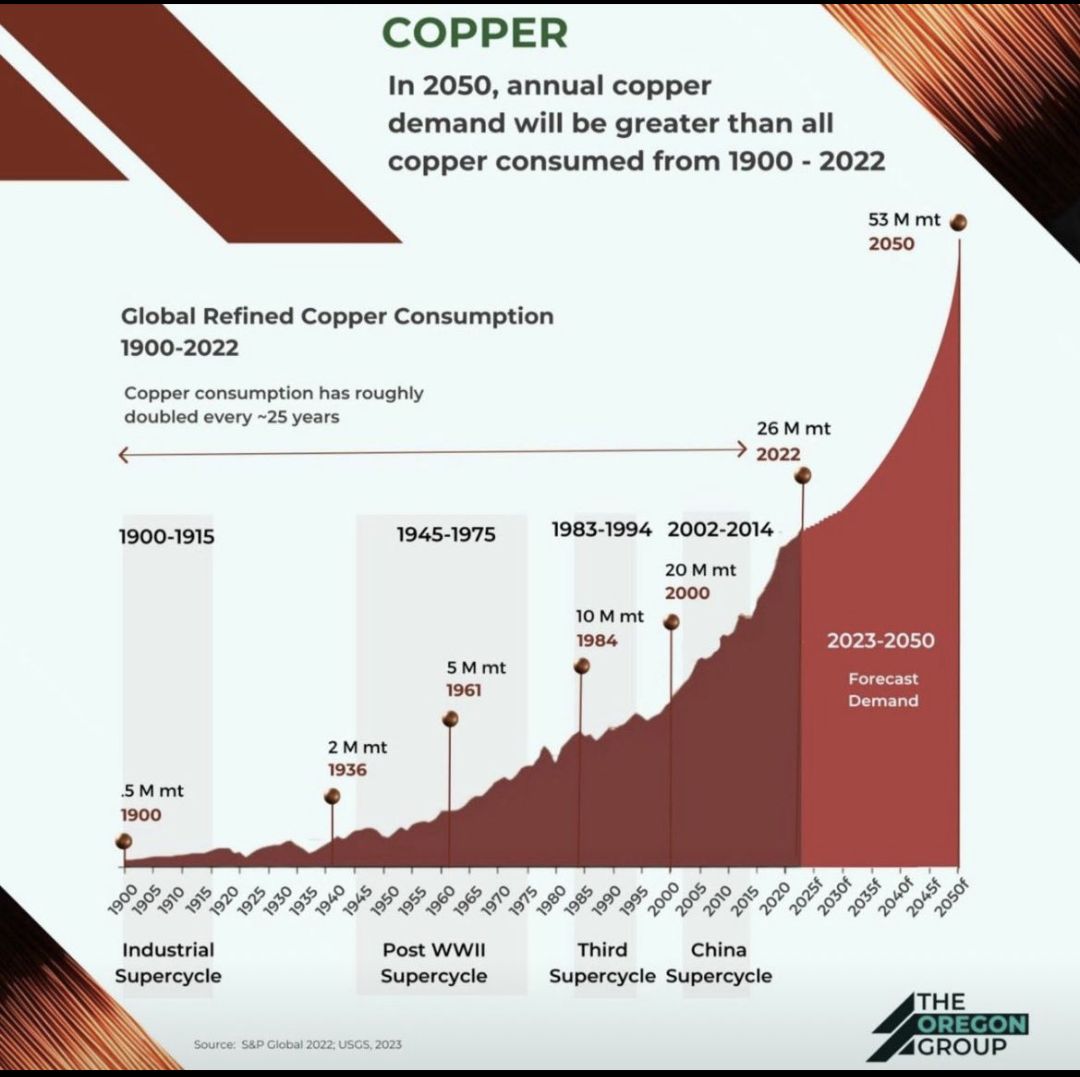

Avšak nabízí se ještě jeden drahý kov a tím je měď. Jeho spotřeba dlouhodobě značné roste, a produkce značné zaostává. Pokud se rozvine recese v Americe, může být jeho zvýšená poptávka po mědi značně snížená (odložena). Dlouhodobý trend pro měď je jeden z nejjasnějších u všech komodit s ohledem na modernizaci a elektrifikaci většiny velkých ekonomik a tlakem na obnovitelné zdroje.

Upozorňuji, že pokud se budete v sektoru vzdělávat a dále pátrat, dobrých těžařských společností není zas tak moc. Navíc je sektor silně podinvestovaný a nová společnost získá všechna povolení často až za 10 -15 let. To může způsobit ještě větší deficit mědi než je na trhu aktuálně. Buďte hodně vybíraví. Už teď se dají najít extrémně podhodnocené společnosti.