Ekonomická recese není událost, která přijde jen tak z čista jasna. V drtivé většině případů se poměrně dlouho dopředu objeví spouštěče, které recesi samy o sobě předpovídají. Ideální je proto hledat celý soubor takových spouštěčů, abychom se vyhnuli falešnému signálu.

S příchodem ekonomické recese souvisí i kurzové poklesy na akciových trzích. Ještě nikdy se nestalo, aby celkový akciový trh v recesi soustavně posiloval. Proto je nutné tyto spouštěče pro ekonomickou recesi vnímat jako něco velmi důležitého. O jaké spouštěče se každopádně jedná? V tomto článku se podíváme na tři nejčastější důvody.

Tří nejdůležitější spouštěče pro ekonomickou recesi

Rychle akcelerující vysoká inflace

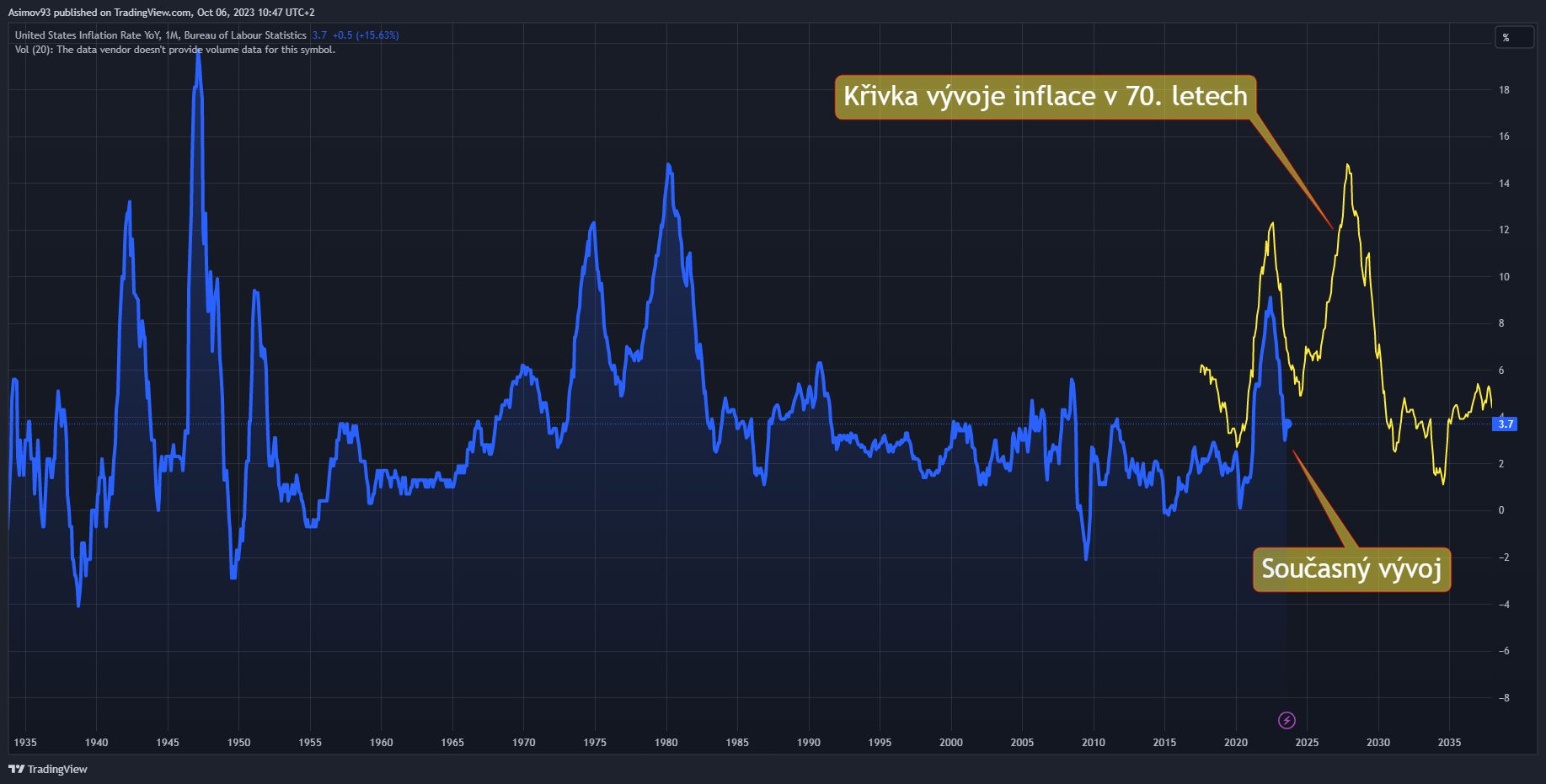

Vůbec nejvíce viditelný spouštěč recese je fenomén v podobě rychle akcelerující inflace. Jakmile se inflace dostane výrazně nad 2 %, vzroste tím markantně pravděpodobnost ekonomické recese během několika následujících let. Někteří autoři tvrdí, že jakmile se inflace dostane výrazně nad inflační cíl v podobě 2 %, během následujících 24 měsíců je příchod recese téměř 80%. Ačkoliv zpoždění může být i mnohem delší, protože s inflací souvisejí i úrokové sazby.

Tentokrát se inflace v USA dostala nad 9 %, což nejsou tak extrémní hodnoty jako v 70. letech minulého století. Nicméně jde pořád o úrovně, které jsou velmi problematické. Navíc hrozí, že přijde druhá inflační vlna. Čímž by se právě zopakoval pattern inflačního vývoje 70. let. Inflace jsou totiž v tomto případě ceny a ceny se vždy vyvíjí ve vlnách. Nikoliv lineárně.

Agresivní růst v úrokových sazbách

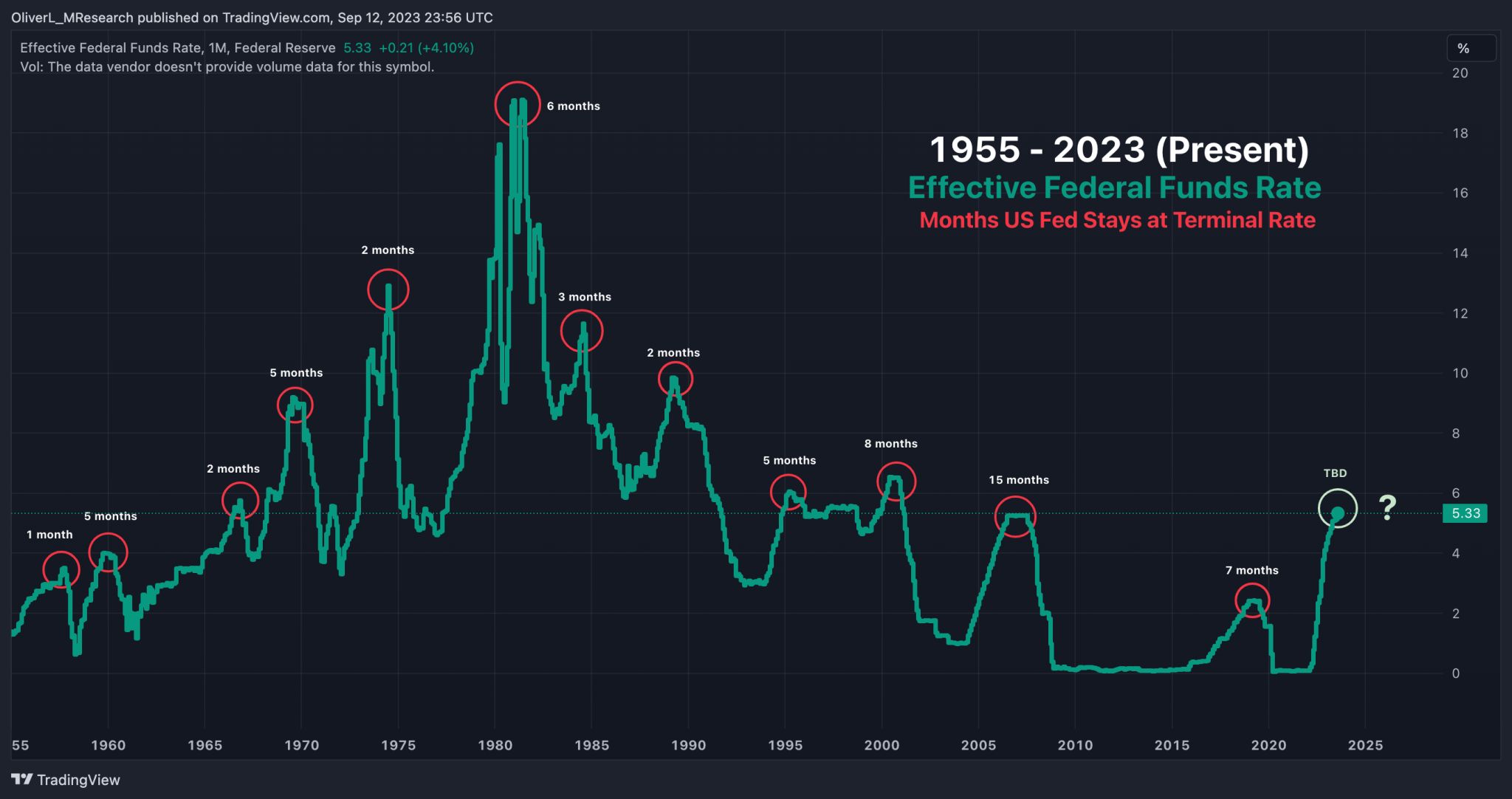

Úrokové sazby úzce souvisí s inflací, protože aby centrální banka udržela inflaci pod kontrolou, musí zvýšit základní úrokovou sazbu. Tím zároveň ekonomiku zchladí do takové míry, že výsledkem je hluboký ekonomický útlum. Proto je i hodně variabilní zpoždění mezi inflací a začátkem recese. Někdy centrální banka reaguje velmi rychle, jindy dost váhá. Například Federální rezervní systém začal zvyšovat úrokové sazby v době, kdy celková inflace (CPI) v USA dosahovala více jak 8 %. Tím pádem Fed nedodržoval manuál, díky kterému mělo dojít k růstu úrokových sazeb už v době, kdy se inflace nacházela nad 3 %.

Jak vyplývá z přiloženého grafu, recese nebo ekonomická krize se dostavila až v době, kdy Fed zakončil svůj cyklus růstu v úrokových sazbách. Respektive centrální banka držela sazby nahoře tak dlouho, dokud nezpůsobila svou restriktivní politikou alespoň recesi. V minulém století od posledního hiku trvalo zhruba několik měsíců, než přišla otočka. Zatímco před finanční krizí se sazby nacházely na vrcholu 15 měsíců.

My jsme nyní v situaci, ve které ani nevíme, kde ten vrchol je. Dle poslední ekonomické projekce, kterou Fed v září zveřejnil, je terminal rate na 5,6 %. A tam ještě nejsme. Jakmile bude zřejmé, že sazby už neporostou, můžeme začít počítat měsíce.

Převrácená výnosová křivka

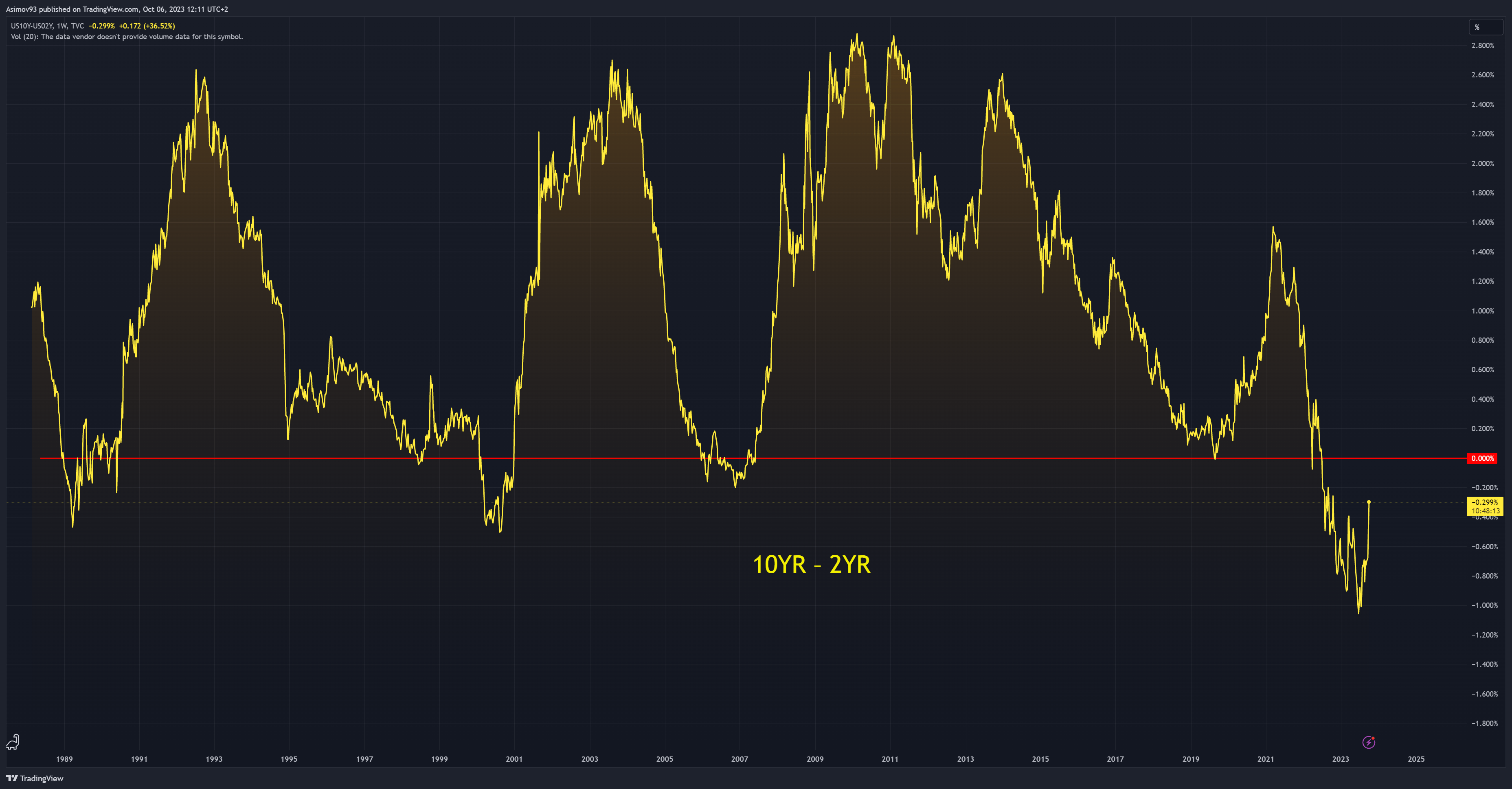

Posledním spouštěčem je inverze výnosové křivky, kdy krátkodobé splatnosti dluhopisů nesou vyšší výnos než dlouhodobější splatnosti. Což je velmi nestandardní situace. Znamená to, že investoři dluhopisového trhu chtějí ihned kompenzaci za vyšší riziko. Protože počítají s tím, že vyšší inflace v dohledné době nezmizí a mimo to hrozí riziko prohloubení makroekonomické nestability. V historii fungovala výnosová křivka jako velmi spolehlivý předstihový indikátor.

U výnosové křivky je potvrzením situace, kdy se křivka začne napřimovat, což se i nyní děje. Poznáme to dle toho, že záporný spread u 10letých a 2letých výnosů se zase blíží ke kladným hodnotám. A to velmi rychle, protože výnosy na dlouhodobých splatnostech rostly v poslední době velmi agresivně. Zkušenost je tedy taková, že recese udeří ve chvíli, kdy se spread vrátí do kladných hodnot. Důležité je i říct, že růst výnosů na delším konci představuje tzv. medvědí napřimování (bear steepening). Respektive dluhopisový trh věští recesi – vyšší inflace a úrokové sazby déle. Tím pádem je větší pravděpodobnost, že hospodářský útlum přijde.

Závěrem: Ekonomická recese znamená hluboké propady na trzích

Ekonomická recese automaticky implikuje dost velké problémy pro všechny trhy. Dluhopisový trh trpí ještě před úderem recese. Zatímco akciový trh až těsně před začátkem. Co se týká bitcoinu, to nemůžeme přesně určit. Protože bitcoin začnou recesi ještě nezažil. Komodity jsou o něco složitější. V obecné rovině lze jednoduše konstatovat, že růstové akciové tituly a bitcoin, mají velký problém, jakmile recese v plné síle udeří. Proto neustále říkám, že je třeba zůstávat defenzivní. Pokud investice do akcií, tak do defenzivních dividendových akcií. Které jsou mnohem odolnější než růstové akcie a v dlouhém období se většinou vrátí na své původní kurzy.

Není pravda, že BTC recesi nezažil. S příchodem covidu tu byla taky recese. bTC se propadl o 70% a ustálil se na polovině.