")

Uplynulý týden na akciových trzích připomínal situaci před dvěma týdny, kdy investoři netrpělivě očekávali projev Jeroma Powella na sympoziu v Jackson Hole nebo hospodářské výsledky společnosti Nvidia. Tentokrát se pozornost celý týden soustředila na data z amerického trhu práce.

Rozdíl byl však zásadní: zatímco Powellův projev nepřinesl žádné překvapení a trhy na výsledky Nvidie prakticky nereagovaly, závěr tohoto týdne přinesl výraznou reakci trhů.

Hlavním důvodem byla předehra dluhopisové krize, která se rozvíjela během celého týdne. Tato rostoucí nervozita odhaluje křehkost globálního finančního systému, který je stále více závislý na nízkých úrokových sazbách a přísunu likvidity, zatímco rostoucí dluhy států a korporací signalizují systémové riziko.

Dluhopisový trh pod tlakem

V pondělí byly americké akciové trhy kvůli svátku uzavřeny, a protože klíčová data z trhu práce byla ještě daleko, investoři se zaměřili na dluhopisový trh. Ten se tento týden připomněl s mimořádnou intenzitou.

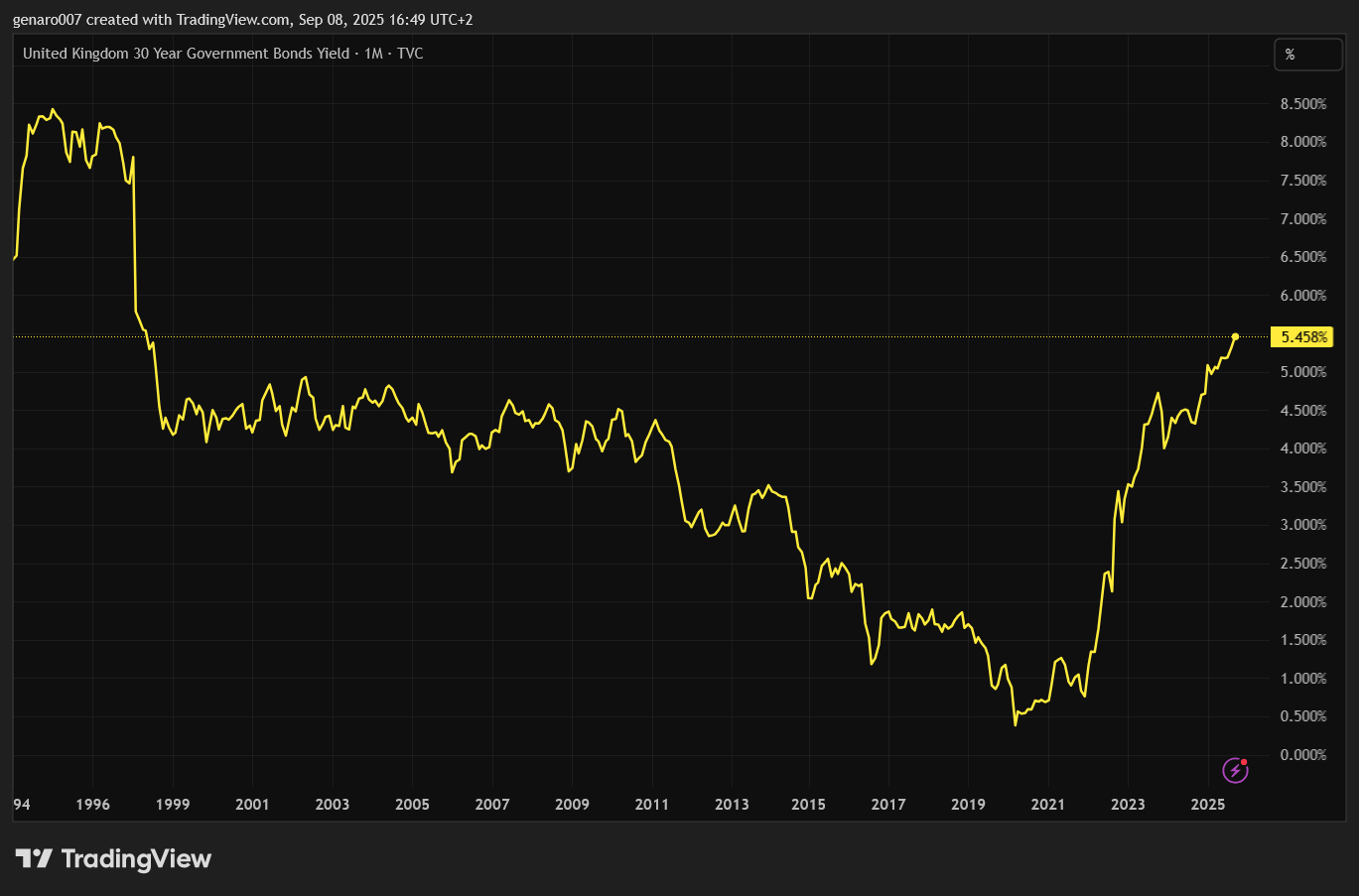

Spouštěčem byly britské třicetileté státní dluhopisy, jejichž výnosy dosáhly úrovní z roku 1998, tedy doby, kdy dluhopisy přinášely solidní zhodnocení. Od té doby uplynulo již mnoho let. Tento návrat k vysokým výnosům není pouze technickou anomálií, ale odráží hlubší strukturální problémy, včetně rostoucího zadlužení vyspělých ekonomik a erodující důvěry v schopnost centrálních bank zvládat inflaci.

Vývoj na britském dluhopisovém trhu není překvapivý. Výnosy třicetiletých dluhopisů od začátku roku 2022 vzrostly o neuvěřitelných 247 %, což je na konzervativní dluhopisový trh naprosto nevídaný nárůst.

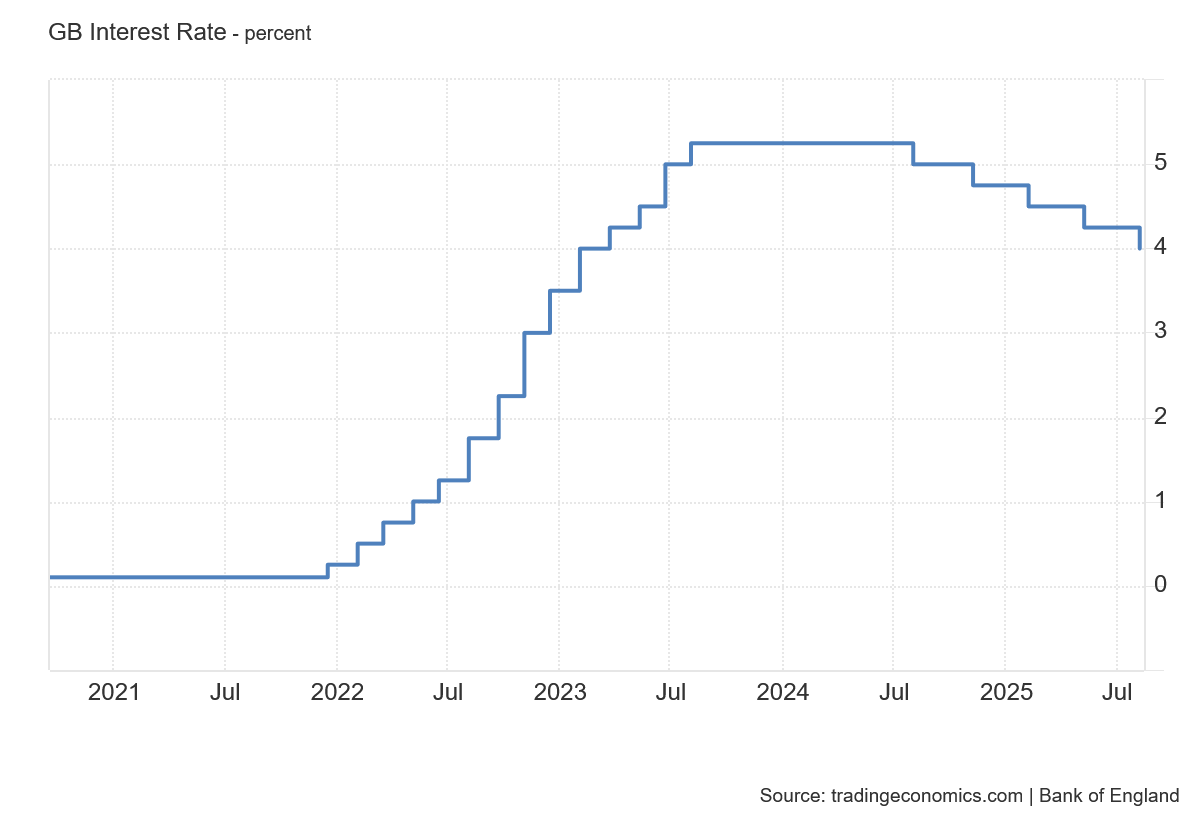

Tento vývoj však není zcela neočekávaný, neboť Velká Británie od roku 2022 uplatňuje restriktivní měnovou politiku, která logicky zvyšuje výnosy státních dluhopisů. Zajímavé a zároveň znepokojující je, že výnosy rostou i poté, co Bank of England v srpnu 2024 začala úrokové sazby snižovat.

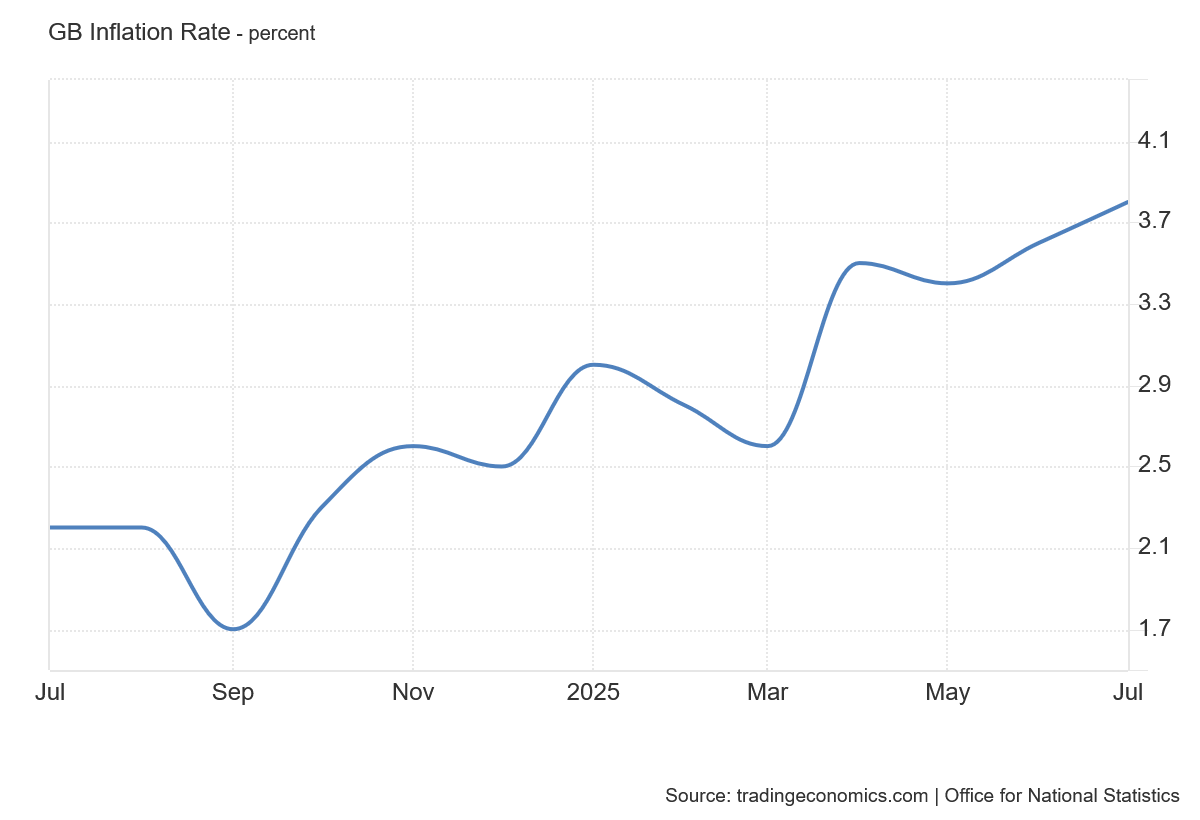

Velká Británie má navíc problém s inflací

Samozřejmě lze namítnout, že aktuální úrokové sazby ovlivňují především krátkodobé dluhopisy na začátku výnosové křivky. To je pravda, ale investoři bedlivě sledují vývoj inflace ve Velké Británii. Ta v poslední době opět roste – dvouprocentní inflační cíl byl naposledy dosažen před rokem a od té doby inflace opět překračuje povolený limit.

Bank of England je nucena pokračovat v uvolňování měnové politiky, aby podpořila konsolidaci veřejných financí, které vykazují deficit 4,8 %. Investoři však jasně signalizují, že nevěří v schopnost britských politiků a centrální banky udržet inflaci pod kontrolou. Tato nedůvěra se projevuje v rostoucích požadavcích na vyšší výnosy, což zvyšuje náklady na obsluhu dluhu a ohrožuje křehkou fiskální stabilitu.

Nereálná rovnováha

Řešením by mohlo být opětovné zvyšování úrokových sazeb nebo přinejmenším jejich udržení na stávající úrovni. Alternativou je smířit se s vyšší inflací, což by však vedlo k tomu, že věřitelé budou požadovat vyšší úroky.

V takovém prostředí je obtížné očekávat pokles dlouhodobých výnosů. Ani tlak na snižování sazeb, který prosazuje například Donald Trump, není řešením, protože nižší sazby by byly silně proinflační.

Situace se zdá být bez východiska – ekonomický kolaps se jeví jako nevyhnutelný. Tento gordický uzel odhaluje fundamentální dilema centrálních bank: jak vyvážit potřebu ekonomického růstu s rostoucími inflačními tlaky, aniž by došlo k destabilizaci finančních trhů.

Není náhodou, že se na scéně znovu objevil investor Ray Dalio, který varuje před „ekonomickým infarktem“. Má pravdu v tom, že současná situace nemůže skončit jinak než krizí. Otázkou však zůstává, kdy k tomu dojde. Systém může ještě nějakou dobu vydržet.

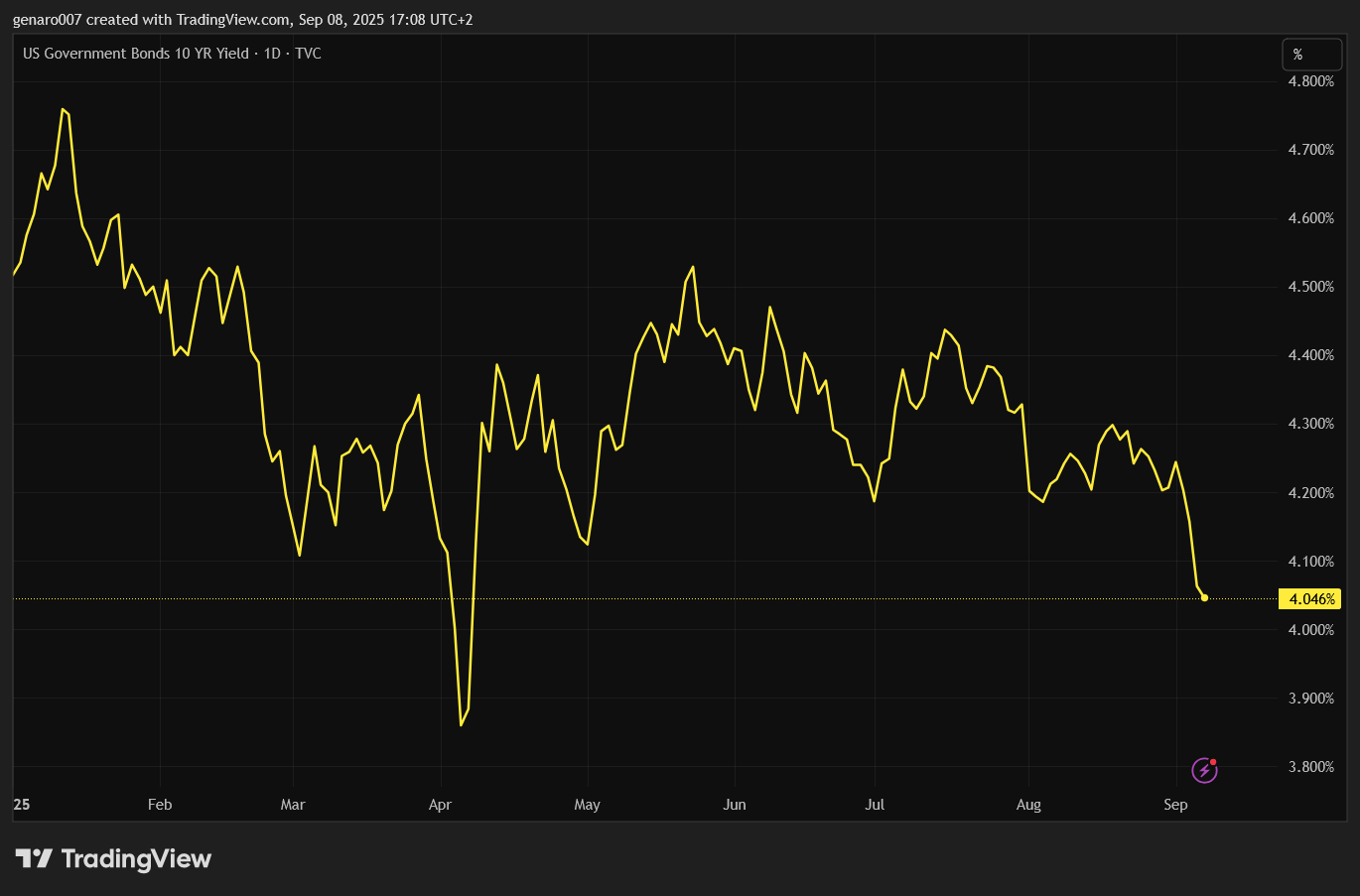

Výnosy dluhopisů rostly nejen ve Velké Británii, ale i v Evropě a USA. Přesto se v závěru týdne výnosy náhle snížily, což připomínalo opatrné „oťukávání ledu“. Pokud však trhy opět „vzpomenou“ na dluhopisovou krizi a výnosy znovu vystřelí, může dojít k prolomení celého systému. Tento proces „oťukávání“ však může trvat ještě dlouho.

Investiční dilema

Katastrofický scénář, o kterém hovoří Ray Dalio, je reálný, ale investovat s tímto předpokladem je prakticky nemožné. Kdo se před dvěma lety úplně stáhl z trhů, přišel o mnoho příležitostí a držel prostředky v hotovosti, což při vysoké inflaci a volatilních měnových kurzech představuje značnou ztrátu. Psychologicky je těžké investovat s očekáváním velké katastrofy. Pokud by skutečně přišla, nejlepší strategií by bylo připravit se spíše jako survivalista.

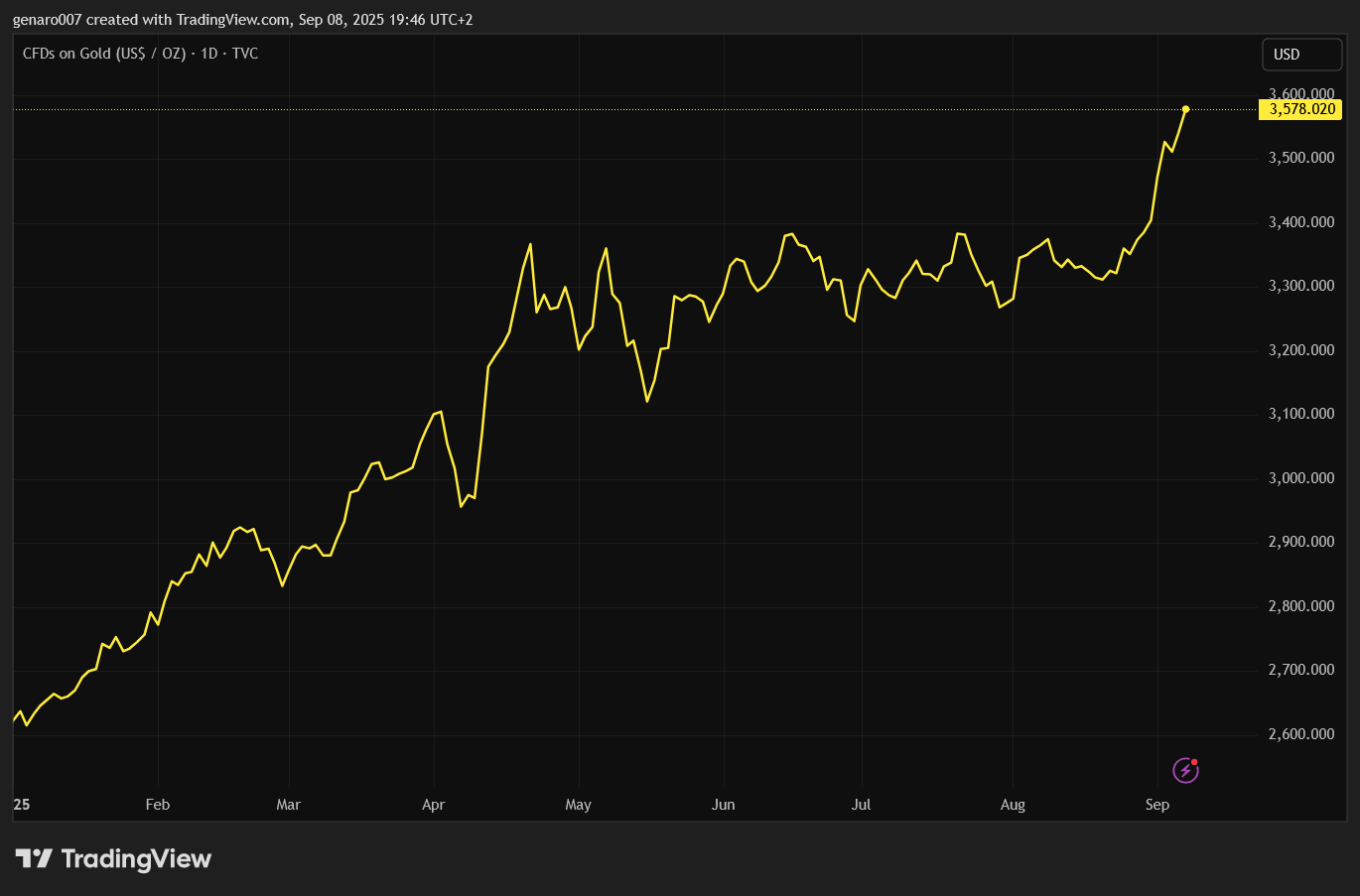

Z dluhopisové krize zatím profituje zlato, které slouží jako bezpečné útočiště před oslabujícím dolarem. Investice do zlata nebo akcií těžařských společností se proto ukázala jako dobrá volba. Tento růstový trend však může brzy dosáhnout svého vrcholu. Pokud americká centrální banka (Fed) začne rychleji snižovat úrokové sazby, může tento finiš ještě nějakou dobu trvat.

Prozkoumejte zlaté ETF na platformě XTB

Využijte časového testu ve svůj prospěch.

Nová realita inflace

Osobně se domnívám, že situace nemusí být tak dramatická, pokud centrální banky připustí, že dvouprocentní inflační cíl je nereálný, a spokojí se například s inflací kolem tří procent. V takovém případě však věřitelé budou dlouhodobě požadovat vyšší úroky. Státy, realitní trh i daňoví poplatníci se budou muset přizpůsobit tomuto novému trendu.

Nevýhodou tohoto vývoje bude prohlubování propasti mezi bohatými a chudými. Střední třída bude postupně mizet, protože rostoucí životní náklady nebudou kompenzovány jejich skromnými investicemi. Tento posun k vyšší inflační normě by mohl předefinovat globální ekonomické paradigmata, přičemž rostoucí sociální nerovnosti se stanou jedním z hlavních politických problémů příští dekády.

Dluhopisová krize visí nad trhy jako Damoklův meč. Nejedná se o černou ani šedou labuť, ale o událost, která jednou nevyhnutelně nastane. Politici a jejich řešení tuto krizi pouze oddalují, aniž by nabízeli skutečné řešení vyžadující zásadní změnu systému. Pro investory je proto klíčové naučit se žít s tímto přízrakem a být připraveni na jeho případný příchod – často ve chvíli, kdy to nejméně čekáme.

Firemní zprávy: Alibaba a Alphabet na rozcestí

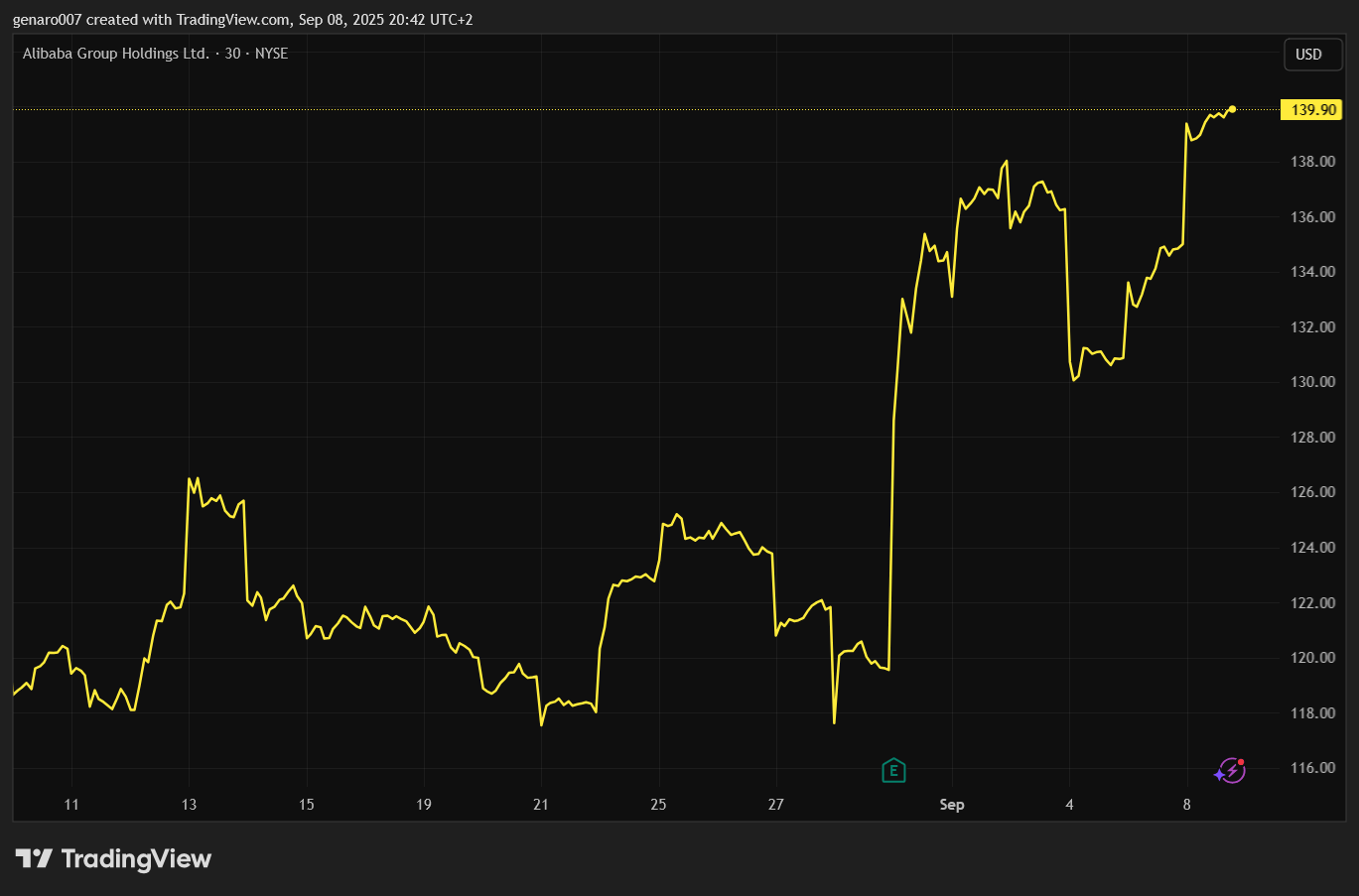

Na začátku týdne akcie Alibaby prudce vzrostly, když za jediný týden posílily o 13,39 %. Tento růst byl tažen silnými hospodářskými výsledky, zejména výrazným nárůstem tržeb v cloudové divizi. Čínské technologické akcie zažívají renesanci, částečně díky obavám z potenciálního zákazu exportu čipů H20 do Číny, jak varoval Jensen Huang.

Čína zrychluje vývoj vlastních čipů, což demonstrovala na vojenské přehlídce v Pekingu, kde předvedla pokročilé technologie. To naznačuje, že technologický náskok Západu se postupně zmenšuje, protože Čína úspěšně kopíruje špičkové technologie – a to nejen v oblasti zbrojení, ale i umělé inteligence. Tento technologický posun zdůrazňuje rostoucí soběstačnost Číny a potenciálně ohrožuje dlouhodobou dominanci amerických technologických gigantů.

Dalším faktorem růstu akcií Alibaby je rozvoj služeb rychlého doručování. Díky husté logistické síti ve velkých městech dokáží čínské firmy doručovat zboží, včetně kávy, během několika minut. Tento trend naznačuje příchod nového standardu v e-commerce: doručení během jednoho dne.

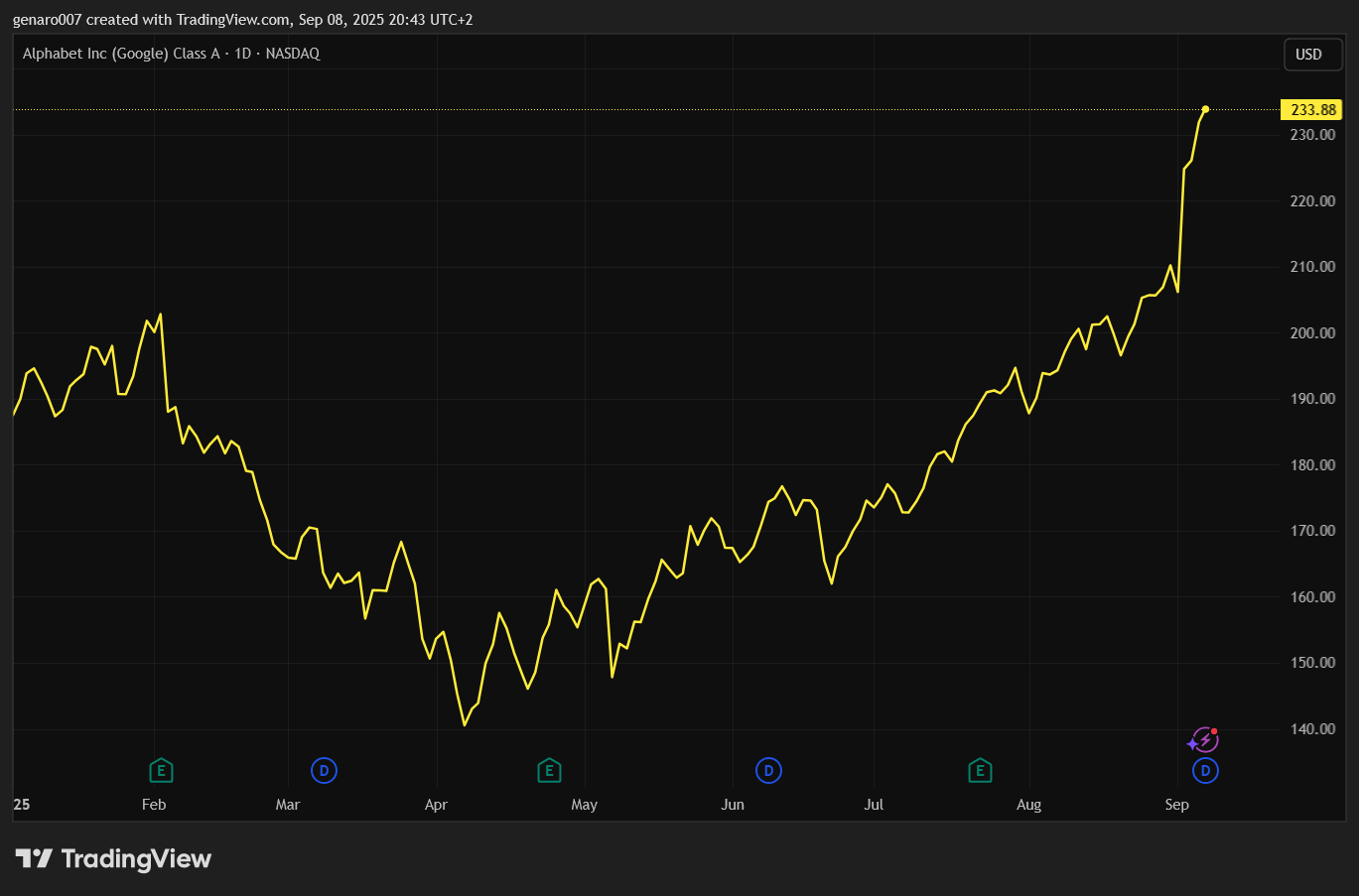

Naopak akcie Alphabetu čelily vysoké volatilitě. Společnost nemusí prodat svůj prohlížeč Chrome a může pokračovat v platbách Applu za výchozí nastavení svého vyhledávače na iPhonech.

Tato zpráva zvýšila hodnotu akcií o více než 6 %. Přesto zůstávám skeptický k dlouhodobým vyhlídkám vyhledávacích služeb. Uživatelé stále více přecházejí k nástrojům umělé inteligence, což může ohrozit klíčový zdroj příjmů Googlu.

Budoucnost bude záviset na tom, jak jazykové modely zvládnou inzerci a propagaci produktů. Rostoucí konkurence ze strany AI platform může donutit Alphabet k přehodnocení svého obchodního modelu, přičemž úspěch bude záviset na jeho schopnosti integrovat umělou inteligenci do svého ekosystému.

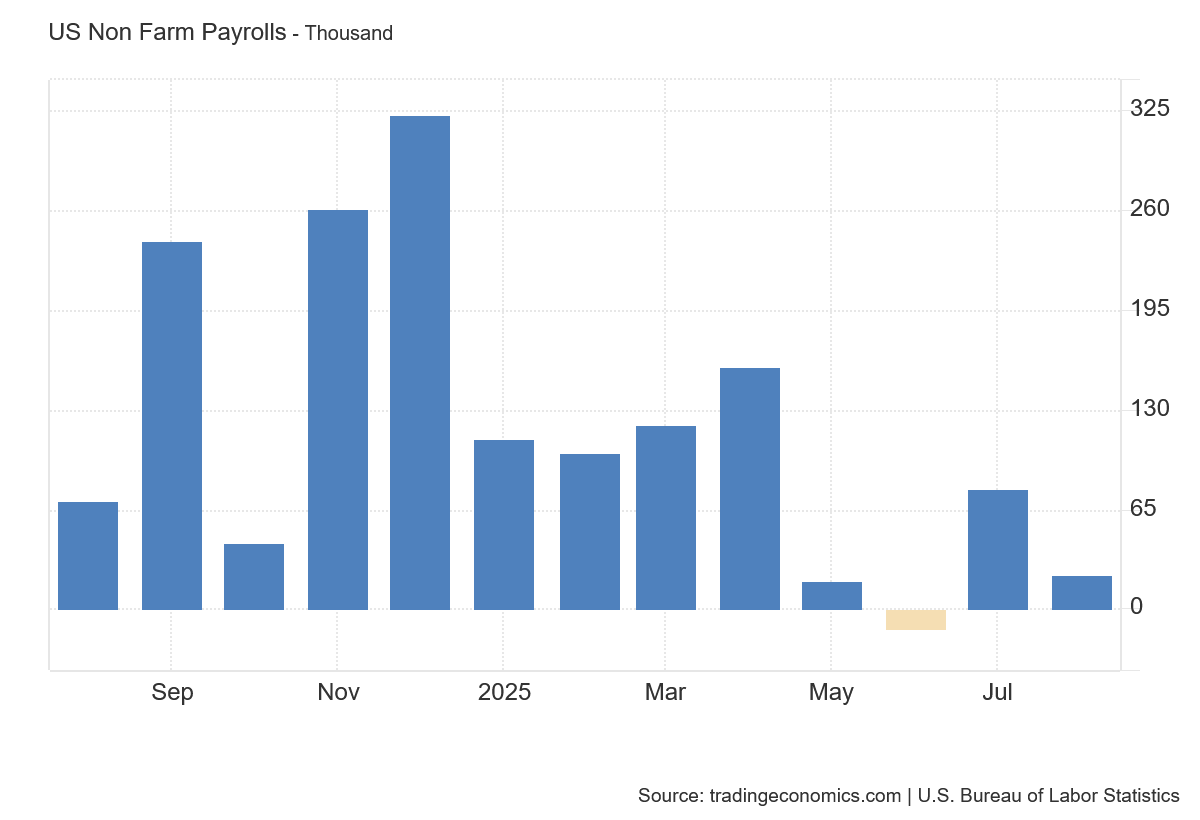

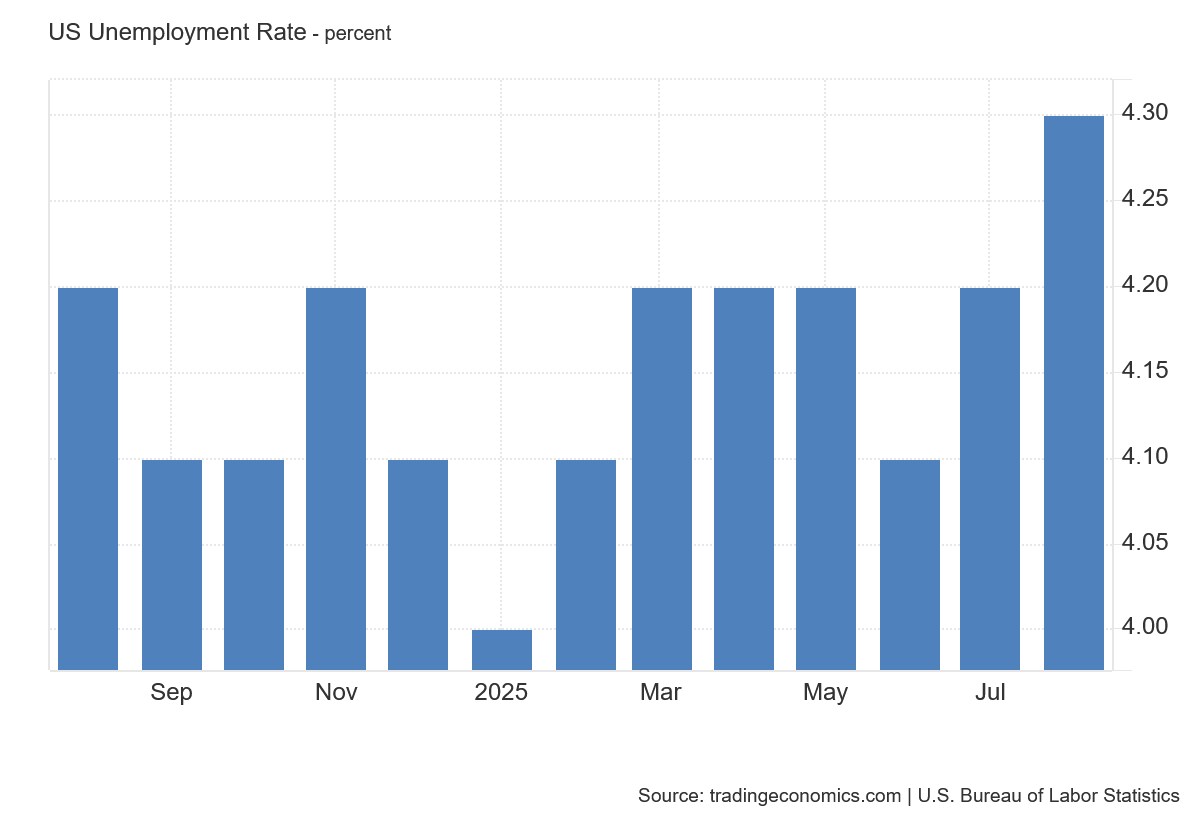

Americký trh práce: Signál k uvolnění

Páteční údaje o americkém trhu práce přitáhly veškerou pozornost. Slabší než očekávaný přírůstek pracovních míst – pouhých 22 tisíc za srpen 2025 – a nárůst nezaměstnanosti na 4,3 % signalizují ochlazení ekonomiky. Tato „špatná“ zpráva paradoxně potěšila trhy, protože zvyšuje pravděpodobnost snížení úrokových sazeb. Analytici vyloučili možnost, že by Fed v září sazby neměnil, a někteří dokonce spekulují o snížení o 50 bazických bodů.

Podle Nicka Timiraose z Wall Street Journal makroekonomická data jasně ukazují, že Fed v září sazby sníží. Otázkou však zůstává, jaký bude plán na další půlrok. Rychlé snižování sazeb by mohlo podpořit inflaci, což je v rozporu s aktuálním vývojem.

Navíc blížící se konec mandátu Jeroma Powella a jeho nezávislost na politických tlacích, například ze strany Donalda Trumpa, činí situaci ještě nejistější. Politické napětí kolem Fedu může komplikovat jeho rozhodování, protože jakákoli chyba v měnové politice by mohla vyvolat vlnu volatility na trzích.

Smíšené výsledky akciových indexů

Výsledky hlavních akciových indexů byly minulý týden nejednotné. V Asii si šanghajská burza pohoršila o 1,18 %, zatímco hongkongský Hang Seng, tažený růstem Alibaby, posílil o 1,36 %. Japonský Nikkei vzrostl o 1,65 %.

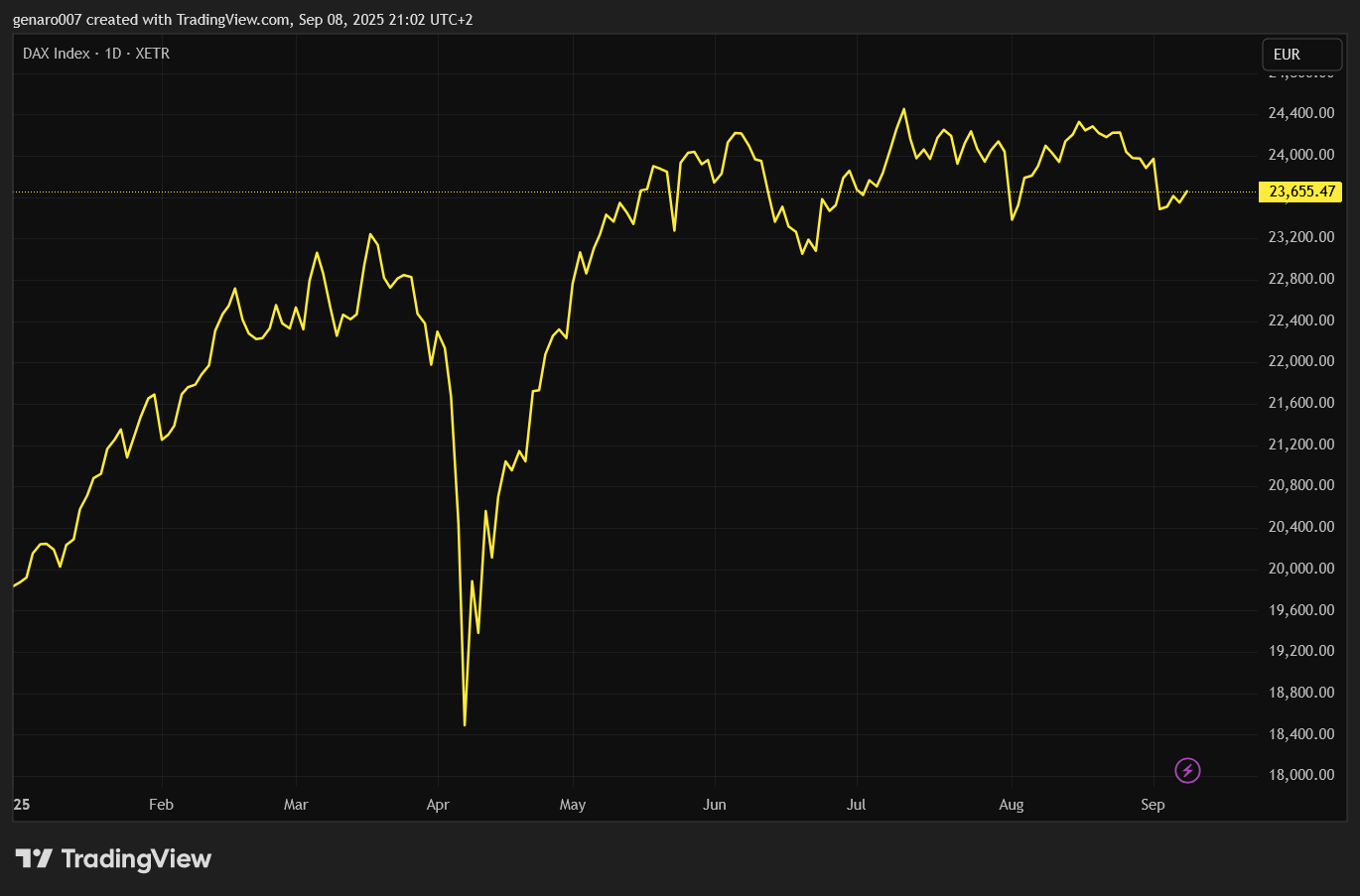

V Evropě německý DAX oslabil o 1,28 %, čímž jeho roční výkonnost klesla na 18,52 %. Růst německých akcií, zejména zbrojařské firmy Rheinmetall, byl dříve poháněn nejistotou kolem amerických akcií kvůli clům. Nyní, když americké akcie dosáhly rekordních hodnot, německé trhy ztrácejí přitažlivost. Francouzský index CAC 40 klesl o 0,38 % kvůli politické krizi, zatímco londýnská burza mírně posílila o 0,23 %.

Rozhodnutí Saúdské Arábie o zvýšení produkce ropy negativně ovlivnilo americký energetický sektor, což stáhlo index Dow Jones o 0,32 %. Technologický Nasdaq naopak posílil o 1,14 % a S&P 500 o 0,33 %. Tento kontrast mezi sektory ukazuje, jak globální komoditní šoky mohou narušit rovnováhu na amerických trzích, zatímco technologický sektor zůstává odolnější díky silné poptávce po inovacích.

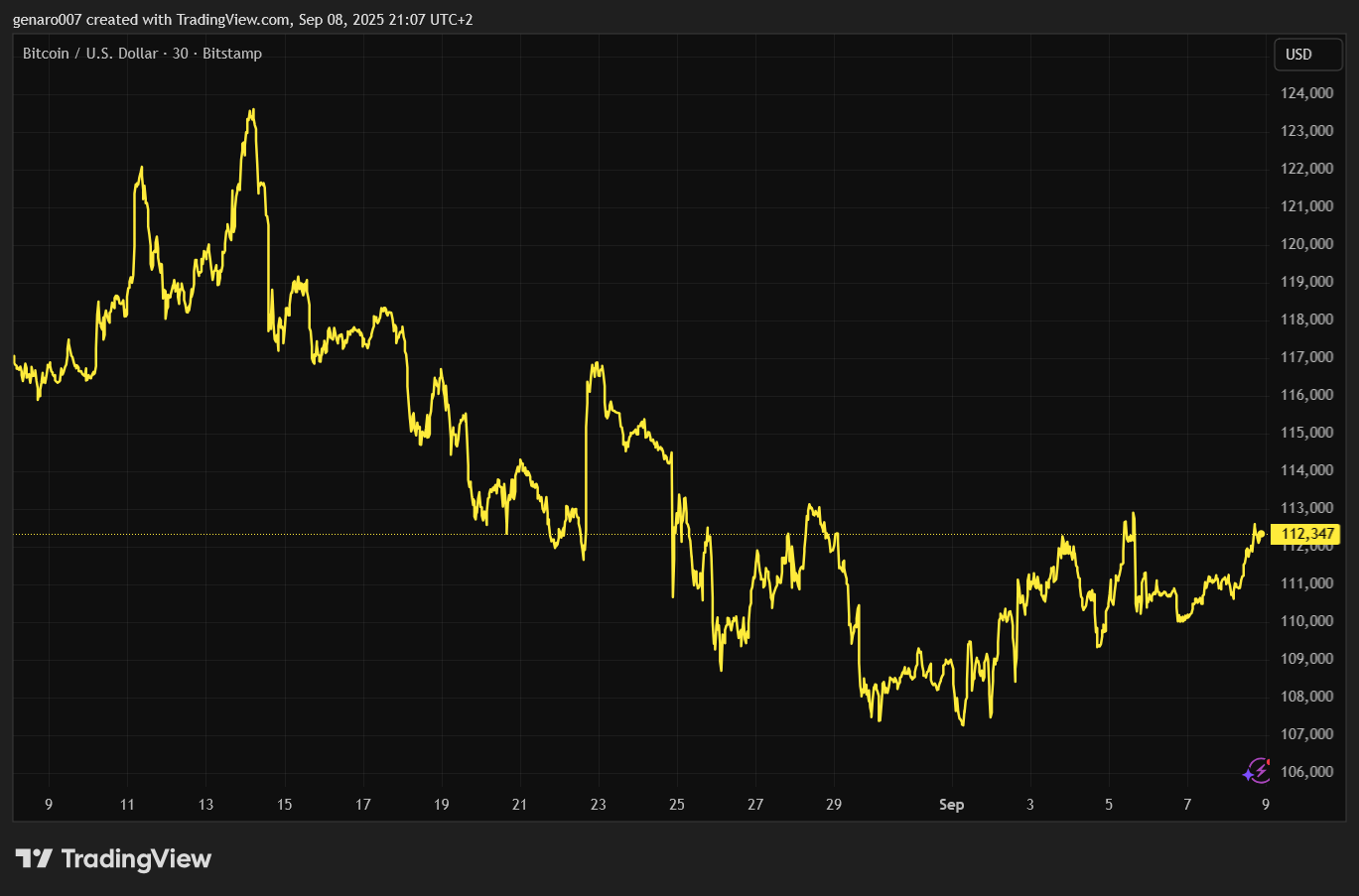

Kryptoměny: Bitcoin drží pozice

Bitcoin se v době psaní článku pohyboval kolem 111 162 dolarů, což je téměř stejná hodnota jako před týdnem, s týdenní ztrátou pouhých 0,05 %. Tato stabilita po předchozím poklesu naznačuje silnou podporu kolem 110 000 dolarů. Slabá data z trhu práce bitcoin příliš neovlivnila, ale snížení sazeb by mohlo přinést pozitivní impuls.

Nadcházející týden bude klíčový pro spekulace o rozhodnutí Fedu, které by mohlo posunout cenu bitcoinu k novému vrcholu v tomto halvingovém cyklu. Stabilita bitcoinu v době makroekonomické nejistoty podtrhuje jeho rostoucí roli jako alternativního aktiva, i když jeho dlouhodobá hodnota zůstává předmětem intenzivních debat.

Investujte do bitcoinových ETF na platformě XTB

Výhled: Klíčové události příštího týdne

Nejdůležitějším dnem bude čtvrtek 11. září, kdy budou zveřejněny údaje o obecné a jádrové inflaci za srpen. Pouze extrémně špatná čísla by mohla zpochybnit očekávané snížení sazeb. Ve stejný den rozhodne ECB o úrokových sazbách v eurozóně, přičemž většina očekává jejich setrvání na stávající úrovni.

Pokud však francouzská vláda 8. září padne a politická krize se prohloubí, evropský dluhopisový trh by mohl znejistět. ECB bude muset reagovat na případný růst výnosů francouzských dluhopisů. Tyto události budou klíčovým testem odolnosti evropské měnové unie, přičemž reakce ECB může určit směr dluhopisových trhů na celém kontinentu.

Díky za perfektní analýzu!