Investor se dnes může cítit jako Šeherezáda v příbězích Tisíce a jedné noci. Tím hlavním a nejnapínavějším z nich je, zda americký Fed zvedne sazby, nebo ne. Přestože americká centrální banka už několikrát za sebou potvrdila, že je zvyšovat hodlá, vždy se znovu objevují spekulace, že na příštím zasedání se tak nestane. V minulém díle našeho cyklu jsme psali o euforii na trzích vyvolané tím, že inflace v USA poklesla víc, než se čekalo. Investoři se nepoučili z léta, kdy trhy zachvátilo podobné, ničím nepodložené nadšení. Představitelé Fedu si na rozdíl od investorů lekci zapamatovali. Jakmile akcie začaly růst, vystupovali jednotlivě ve sdělovacích prostředcích a polévali trhy studenou vodou.

Jestřáb ze St Louis

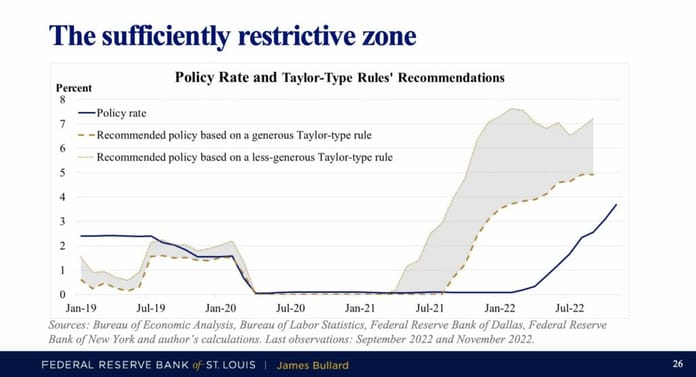

Výkonný ředitel Fedu ze St Louis James Bullard patří k největším jestřábům, jelikož je příznivcem rychlého zvedání sazeb od samého začátku. Nyní na sebe strhl pozornost zveřejněním grafiky, jejíž smysl není úplně jasný. Proč? Bullard sklidil vlnu posměchu na sociálních sítích kvůli svému newspeaku „the sufficiently restrictive zone“. Intuitivně se z něj zdá vyplývat, že by Fed mohl jít až na 7% zvýšení sazeb, ale výslovně to řečeno není. Taktéž lze namítat, že už dnes se projevuje zpomalení ekonomiky v důsledku zvýšených sazeb, takže současné sazby jsou již dostatečně restriktivní.

Bullard však dává najevo jednu věc, o které píši často. Dostat inflaci zpátky pod 2 % bude těžký úkol. Sazby na současných úrovních už restriktivní efekt jistě mají, ale ten bude časem slábnout. Navíc inflace kolem 2 % je velmi málo a závisí na hodně parametrech. I kdyby vstoupila světová ekonomika do recese, ceny komodit neklesnou. Problém se surovinami, jako jsou ropa nebo hliník, tkví v tom, že jich na zemi rychle ubývá. Není nutné hned strašit katastrofickými scénáři, že brzy nebudou, problém je jinde. Nerostné suroviny budou, ale jejich cena rychle vzroste kvůli stoupajícím nákladům na těžbu. Tento efekt pak může živit inflaci ještě dlouho, aniž by americký Fed měl šanci ji ovlivnit. Jedinou možností je pak umíněné zvedání sazeb Fedem, až se americká ekonomika hluboce propadne do recese.

Nikdo nemá věšteckou kouli

Někdo by mohl namítnout, že v současnosti lze obchodovat na velmi volatilním trhu ze dne na den. Využívat jednotlivá prohlášení banky nebo šeptandu, že Fed sazby brzo zvedne. Jenže v takovém případě by nešlo o investování, které se zakládá na určité analýze, ale o obyčejné sázení. Nikdo do hlavy šéfa Fedu nevidí, Jerome Powell může každý den udělat zcela jiné rozhodnutí. Investor se tak může zmítat na vlnách křivek s pocitem beznaděje, protože vše bude záležet na tom, co Powell řekne. Obchodování, zvláště pak takové, které se snažíme podpořit argumenty, je velmi těžké. Existuje však jedna záchrana. Ani Powell nemůže kompletně ignorovat makroekonomické údaje a hospodářské výsledky firem. Jak tedy celý problém řešit?

Odliv peněz z akciových trhů

Investor by dnes neměl zapomínat, že pokud Fed bude sazby zvedat, trhy jednoduše nemůžou jít nahoru. Krátkodobě jistě ano, ale v řádu týdnů se vždy vrátí medvědí tendence. Důvodem je odliv finančních prostředků z akciového trhu, který se děje mnoha způsoby. První a ten nejhorší je, že velké finanční instituce ztratily přístup k levným penězům. Nebylo nic snazšího, než si půjčovat na nulový nebo záporný úrok a kupovat akcie, které rostly. Jakákoliv dividenda pokryla náklady na úrok ze splátky. S tím je konec. Nejen že levné peníze už nejsou, ale akcie ztratily přes 20 až 40 %. Tento byznysmodel dnes tedy nefunguje.

Druhým způsobem je odliv finančních prostředků od akcií k dluhopisovému trhu. Dluhopisový trh zažil krach a nyní se bude postupně uzdravovat. Pokud tedy nezažijeme problémy se splácením ze strany států, což je ale jiná písnička. Jakmile se úrokové sazby Fedu dostanou k 5 % a inflace ještě trochu poklesne, získá investice do amerických dluhopisů na atraktivitě. Zkušení investoři tak budou stahovat peníze z akciového trhu, který čeká bezpochyby nový propad. A právě zde se skrývá další jistota: Pokud přijde recese, akciové trhy růst nemohou.

79 % účtů drobných investorů přichází o peníze při obchodování s CFD s tímto poskytovatelem.

To je důvod, proč státní dluhopisy s dostatečným výnosem, který je větší než inflační cíle Fedu, budou zajímavou investicí do těžkých časů. A ty jistě přijdou, když už i Jeff Bezos nabádá Američany, aby během BlackFriday příliš nenakupovali a zbytečně neutráceli. Jeho varování bychom neměli brát na lehkou váhu, protože Bezos stále vlastní přes 9,8 % Amazonu. Této společnosti se nyní nedaří a velké vánoční nákupy by jí jistě pomohly. Proto je Bezosova výzva naléhává.

Čínské akcie vítězem týdne

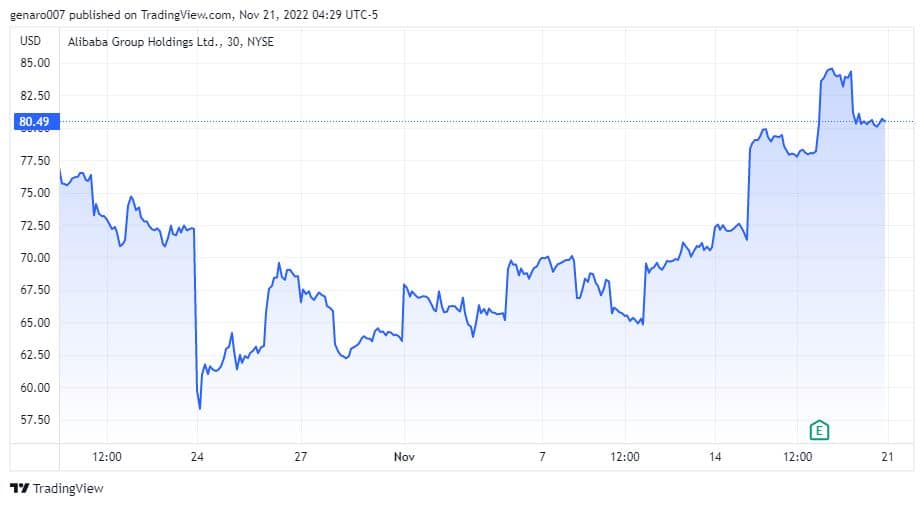

Velmi dobrý týden mají za sebou čínské akcie. Alibaba vyrostla za pět dní o 11,6 %, a to navzdory skutečnosti, že její výsledky nebyly nijak zázračné. K růstu čínských akcií v současnosti stačí příslib, že Čína nebude házet podnikatelům v IT klacky pod nohy. Hongkongská burza tak přidala velmi dobrých 3,85 %, šanghajská burza vzrostla o 0,32 %. Zato japonský index Nikkei kopíroval dění na americké burze a oslabil o -1,29 %.

Burzám v Evropě se poslední dobou daří odolávat volatilitě amerických akcií a jsou spíše pozitivně stabilní. Německý Dax přidal 1,46 %, britský FTSE 0,92 %. Francouzské burze se dařilo nejméně a přidala jen 0,76 %.

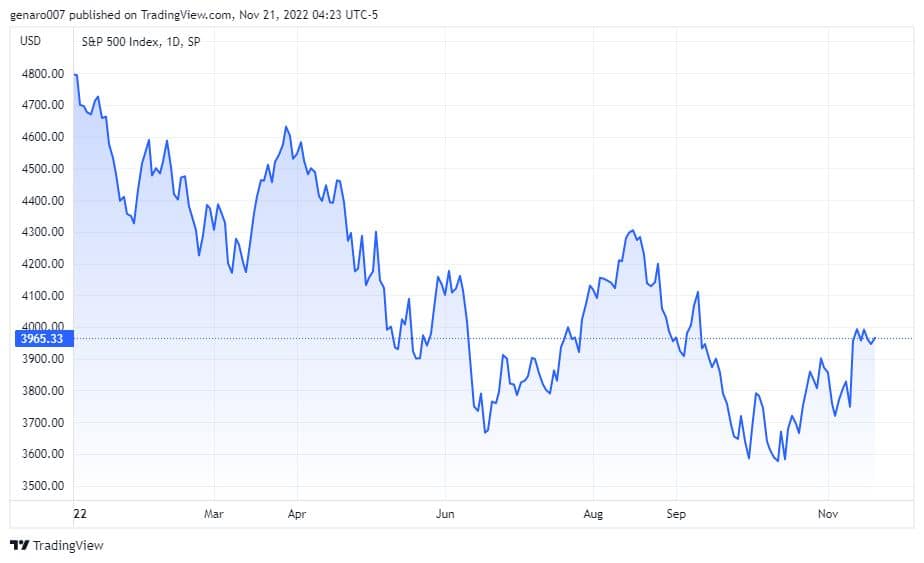

Trhy v zámoří poznamenala silná volatilita. Průmyslový Dow Jones zakončil týdenní obchodování na červené nule. Index S&P 500 se propadl do červených čísel a odepsal -0,69 %. Nejhůře dopadl bez překvapení technologický Nasdaq se ztrátou -1,57 %.

Bitcoin se opevňuje na hranici 16 000 dolarů

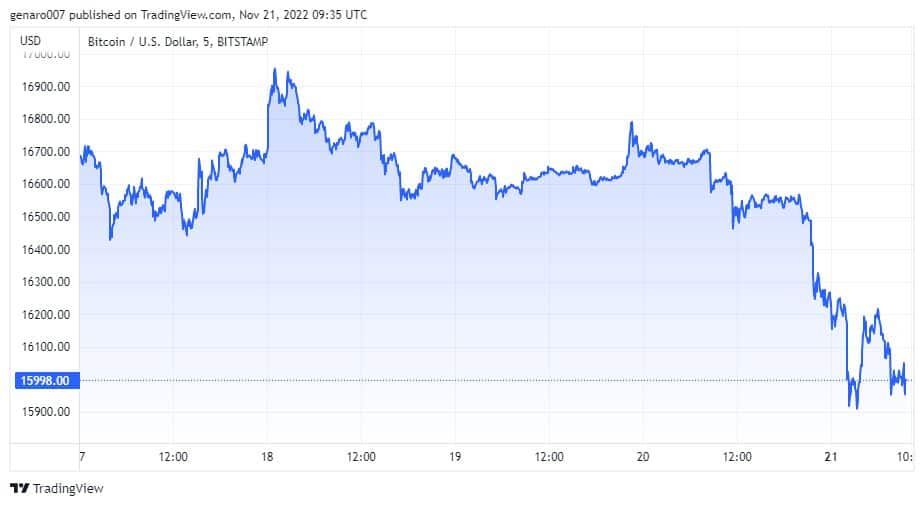

Bitcoin znovu zažil překvapivý vývoj. V důsledku špatných zpráv po krachu kryptoburzy FTX se propadal a už zdálo, že zažije další strmý pád až k historické úrovni 10 000 dolarů. Ale nestalo tak, navzdory akciovému trhu zůstal překvapivě stabilní. Všechny lapálie s bitcoinem tím ovšem nekončí. Objevují se zprávy, že budou mít možná potíže další kryptoburzy, platforma Genesis Global už zastavila svoje platby. Nákaza v systému kryptoměn se tak může šířit dál.

Dalším problémem, o kterém se ještě nemluví, jsou investice startupů do kryptoměn. Mnoho z nich se rozhodlo držet volnou hotovost právě v kryptoměnách. Bude-li bitcoin dlouhodobě klesat, tyto startupy se mohou dostat do potíží. V každém případě bude zajímavé vývoj bitcoinu sledovat, protože mnoho investorů se chystá na nákup, pokud se jeho cena ještě víc propadne.

Závěr: Nejít proti rozhodnutí centrální bank

Můžeme tudíž znovu zopakovat, že nemá cenu jít proti snahám centrálních bank. Fed své sazby zvedne minimálně na dvou či třech zasedáních. Tím se otvírá prostor pro spekulace. Dobrá zpráva je, že každým zasedáním americké centrální banky jsme blíže konci restriktivní měnové politiky. Investor by si měl uvědomit, že i to, že se rozhodne nic nedělat, je určitý druh akce. Nečinnost někdy může znamenat velké přemáhání. Pokud jste na trzích dlouhodobě a chcete tam zůstat do konce života, dvou až tříměsíční čekání vás nezabije. Během této doby se můžete věnovat třeba sebevzdělávání, které se bude jistě hodit.