Prožili jsme asi zatím nejnabitější burzovní týden. Své zasedání měly americký Fed, Evropská centrální banka, Bank of England i tuzemská ČNB. Aby toho nebylo málo, přední firmy jako Apple, Meta, Amazon či Google zveřejnily svoje výsledky. Reakce trhů byla nesmírně pozitivní, a to i přesto, že všechny tyto události lze chápat a interpretovat ve více rovinách. Trh si ve všem pouze vybírá to nejlepší. Jedná se skoro až o určitou patologii, respektive „tunelové vidění“. Ano je dobré nespatřovat ve všem pouze to špatné, ale druhý extrém je stejně tak nebezpečný.

Trhy nyní bohužel sázejí na to, že vše půjde bez jediného zádrhelu. Inflace v USA bude poražena, aniž by tamní ekonomika poznala recesi. Úrokové sazby nezpůsobí krach na realitním trhu, který se pouze pročistí. Firmy nebudou mít problém splácet dluhy a půjčovat si peníze a státy nebudou v dluhové pasti. Kdo v tento scénář věří, má na nose neustále růžové brýle. I samotné výsledky firem naznačují, že ne vše se vyvíjí podle plánu.

Analytici od výsledkové sezony posledního loňského čtvrtletí příliš neočekávali, takže jejich odhady byly opravdu velmi nízko. To, že většina společností překonala očekávání trhů, neznamená, že jsou na tom dobře. Mnoho předpokládaných hodnot je totiž pod úrovní výsledků z minulého roku. Inflace pomalu ale jistě ukrajuje marže a firmy šetří. To je neoddiskutovatelný fakt.

Fed jede podle plánu

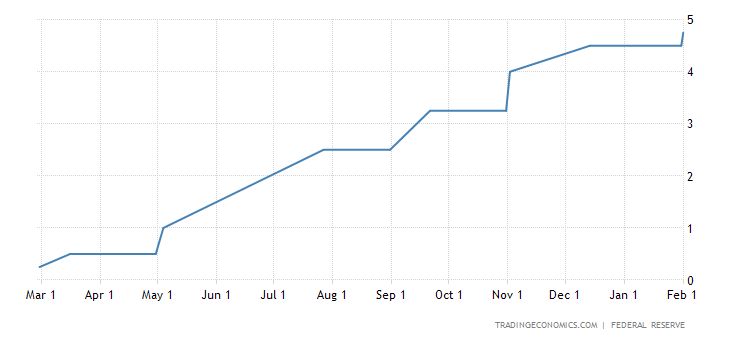

Zasedání Fedu skutečně nepřineslo žádné překvapení. Podle všeobecného očekávání zvedla americká centrální banka svoje sazby o 25 bazických bodů. Taktéž víme, že na příštím zasedání je zvýší o tutéž hodnotu. Celý proces utahování měnové politiky však už nese svoje ovoce. Desinflaci již lze vidět na realitním trhu a v oblasti hypoték. Americký pracovní trh nicméně zůstává silný. Fed bude tudíž utahovat měnovou politiku dál. To je nejdůležitější zpráva. Důsledky se ukážou až za nějaký čas, jelikož měnová politika je jak tanker. Otočení kormidla se projeví až za jistou dobu, což právě trhy ignorují.

Z nového zvýšení si moc starostí nedělaly a naopak vše vyhodnotily jako silně pozitivní. Zmenšení hiku potvrzuje, že jestřábí utahování je za námi. Trhy a někteří komentátoři šli až tak daleko, že mezi řádky vyčetli možnost, že pokud inflace rychle klesne, dočkáme se snížení sazeb již na konci roku. To je opravdu podivná logika. Ano, inflace může velmi rychle klesnout, ale bylo by to za cenu velké recese. Akciové indexy v době recese nikdy nerostou. Tato zpráva by tedy znamenala na akciových trzích velkou korekci. Vy, kdo se chcete o zasedání Fedu dozvědět víc, poslechněte si náš podcast s ing. Jaroslavem Jarolímem, kde celou problematiku převracíme tam i zpět.

Akční ECB

Nejenom Fed zvedal sazby. Na tahu byla také ECB, která je zvýšila dokonce o 50 bazických bodů, tedy ještě více. Už to samo o sobě je překvapením. ECB je totiž oproti Fedu v mnohem komplikovanější situaci. Inflace v USA byla způsobená drahým benzínem a státními dávkami občanům během covidu. ECB a posléze evropští politikové nerozdávali lidem šeky, ale půjčovali firmám. Inflace v Evropě tedy není vázaná jen na ropu, ale na všechny druhy energie. A to není vše, protože ECB musí řešit politický projekt společné euroměny. Státy, které ji používají, mají každý jinak výkonnou a orientovanou ekonomiku, jinou fiskální politiku a hlavně jiné zadlužení.

Právě míra zadlužení bude způsobovat pnutí uvnitř Eurozóny, protože zadlužené státy budou znovu potřebovat obrovské množství peněz, aby udržely v chodu své veřejné finance. ECB se cíleně snaží nakupovat státní dluhopisy nejpostiženějších zemí, jenže tento program je sám o sobě kontroverzní a čím víc bude potřeba hotovosti tohoto fondu růst, tím obtížněji bude politicky obhajitelný. V každém případě dala ECB jasně najevo, že zvedne sazby i na příštím zasedání a pravděpodobně znovu o 50 bazických bodů. Důležité je, aby se dostaly na restriktivní úroveň pro ekonomiku. Z amerického příkladu vidíme, že ta se nachází mezi 4,5 až 5 %. ECB tudíž ještě čeká opravdu dlouhá cesta. A to jsme pominuli skutečnost, že inflace v Evropě je vyšší než v USA.

Zamrzlá ČNB

Svoje sazby zvedla taktéž Anglická centrální banka, a sice na 4 %. Vývoj ve Velké Británii bude zajímavé pozorovat, protože se právě přibližuje restriktivní úrovni měnové politiky. Naše ČNB drží směr a úrokové sazby znovu nezvedla, i navzdory tlaku měnového fondu a skutečnosti, že prezidentské volby vyhrál Petr Pavel, který se pro zvedání sazeb vyslovil. Problém ČNB je nyní v tom, že tuto možnost již několikrát promeškala. Jak vidíme, existuje značné zpoždění mezi zvednutím sazeb a jeho projevením v reálné ekonomice. Pokud by se ČNB probudila a na příštím zasedání sazby zvedla, nebude to dobrý krok, protože efekt se může projevit ve chvíli, kdy budeme v recesi.

Bláznivé výsledky Mety

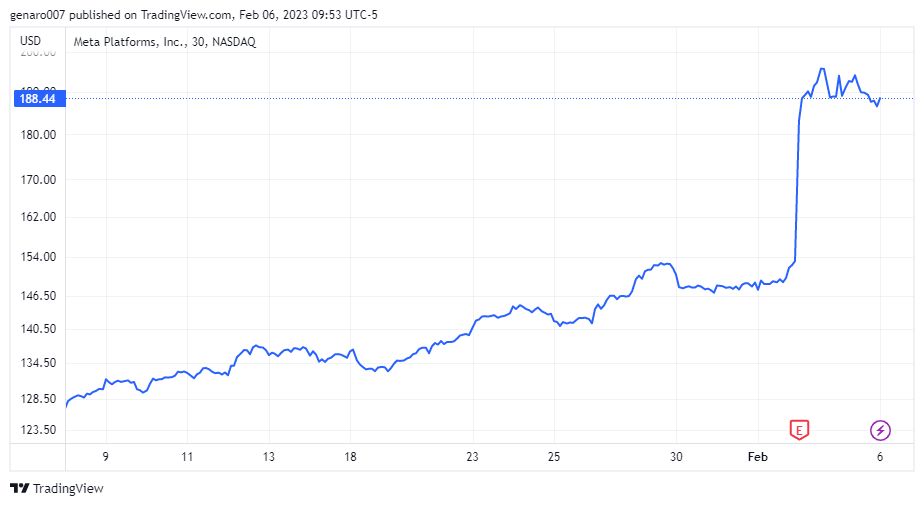

Kdo si myslí, že burza musí být vždy racionální, měl možnost se uplynulý týden několikrát přesvědčit o opaku. Podívejme se nyní na výsledky všeobecně známé společnosti Meta. Její akcie mají za sebou těžký rok, kdy jejich hodnota klesla o víc než 60 %. A to ze dvou hlavních důvodů: jednak je tu obava ze zvedání sazeb, které pošlou ekonomiku do recese a tím pádem firmy začnou řešit výdaje na reklamu. Reklama je hlavním zdrojem příjmu Mety. Druhá obava je založena na megalomanském projektu Metaverse, který polyká obrovské investice, ale zatím nevydělává.

Výsledky Mety překonaly odhady co do výše tržeb, když dosáhly 32,17 miliardy dolarů oproti odhadovaným 31,53 miliard. Zisk na akcii byl však oproti tomu mnohem menší, než analytici čekali:1,76 oproti 2,26 dolaru. Minulý katastrofický rok 2021 měla akcie společnosti zisk 3,67 dolaru a celkové tržby čítaly 33,67 miliardy dolarů. Jak vidíme, hospodaření Mety není ve srovnání s předchozími roky nijak závratné. Projekt Metaversu Reality Labs měl za rok 2022 ztrátu 13 miliard. V roce 2021 to bylo pouhých 10 miliard. Meta nevybočuje z řady ostatních amerických firem a oznámila propuštění 10 000 zaměstnanců. To představuje snížení stavu o 13 %.

Toto vše ovšem přehlušila zpráva, že Meta spouští obrovský program zpětného odkupu akcií v hodnotě 40 miliard dolarů. Její akcie se lidově řečeno zbláznily a vyrostly o 20 %. To ale není růst, který by odpovídal reálným výsledkům, které při vší dobré vůli můžeme interpretovat jako průměrné.

Rekordní hodnoty navzdory restriktivní měnové politice

Indexy a celá burza jako by si ze zvedání sazeb nic nedělaly. Je to iracionální. Znovu však zdůrazňujeme, že burza se neřídí pouze rozumem. Zelená barva se nicméně vyhýbá čínským trhům. Hongkongský index Hang Seng odepsal -4,53 %, burza v Šanghaji ztratila -0,17 %. Pozitivní výsledek měla jen tokijská burza, která vyrostla o 0,47 %.

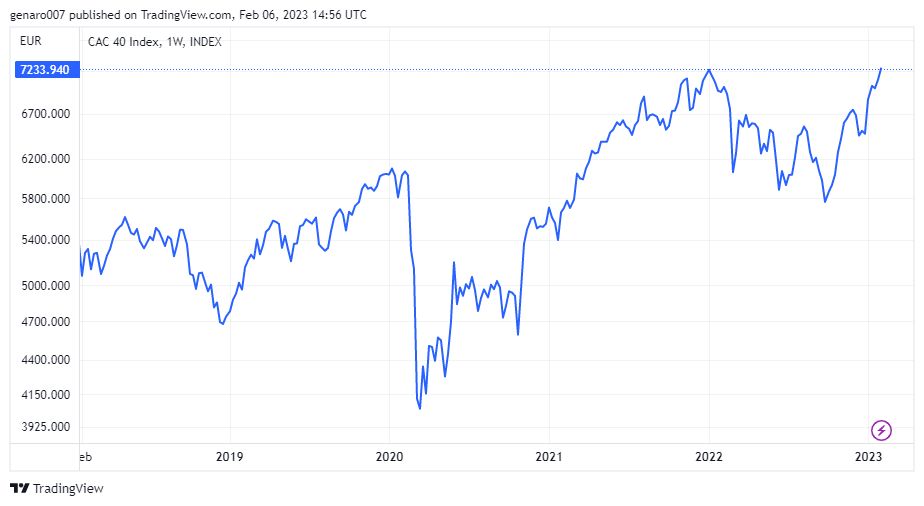

V Evropě panovala vítězná nálada. Britský FTSE vzrostl o 1,76 %, francouzský CAC40 přidal 1,93 %. Německý DAX, navzdory propadu německého zahraničního obchodu, dosáhl růstu 2,15 %.

Růst akcií Mety i Tesly poslal technologický Nasdaq do výšin, a přidal tak 3,31 %. Index S&P500 vzrostl o 1,62 %. Nejstřízlivější reakci na zvýšení sazeb měl průmyslový Dow Jones, který oslabil o -0,15 %.

Stabilní bitcoin

Cena bitcoinu se ustálila na 23 350 dolarech, to představuje burzovní kapitalizaci okolo 449 miliard dolarů. V krátkodobém trendu bitcoin může poklesnout až na hranici 22 750 dolarů, která by měla tvořit kvalitní suport. Na akciovém trhu panuje optimismus, který se může rychle přelít i na trh s kryptoměnami. Pokud na akciových trzích nedojde k nepříjemnému překvapení, měl by bitcoin po stabilizační fázi pokračovat směrem vzhůru.

Závěr: Ztráta racionality

Konstatování, že trh je iracionální, neznamená automaticky, že vše je špatně. Emoce jsou důležité v životě i na burze. Důležité je pochopit její fungování a osvojit si psychologii akciových trhů. Z dlouhodobého hlediska se trhy budou muset vrátit k racionalitě, což bude znamenat silnější korekci anebo dokonce delší medvědí trend než v roce 2022. Nyní se však otevřela burzovní party, která může trvat i několik týdnů nebo měsíců.