Kdo čekal, že rozluštění hádanky o dalším postupu Fedu trhy na delší dobu uklidní, šeredně se mýlil. Čím dál víc se schyluje k souboji mezi americkou centrální bankou a finančními trhy. Ten by měl Fed samozřejmě vždy vyhrát, protože kdo nastavuje pravidla hry, rozuměj úrokové sazby, má neskonale větší výhody oproti ostatním zúčastněným.

Z tohoto pohledu by se zdálo, že si finanční trhy urvaly dost velké sousto. Avšak od poslední velké krize z roku 2008 mají centrální banky méně prostoru: je tu velké státní a firemní zadlužení, vysoká inflace a pomalu přicházející ekonomické recese. Další triumf finančních trhů nad Fedem nastal, když se mylně domníval, že inflace bude přechodná. Pod vlivem reality, tedy neustále rostoucí a zrychlující inflace, musel Fed nakonec otočit, čímž přiznal svoji chybu.

Finanční trhy posledního půl roku sázejí na další změnu jeho měnové politiky. Zatím lze říct, že marně, Fed se drží svých původních cílů. Teď mu ovšem situaci zkomplikovaly problémy bankovního sektoru. Avšak jedno po druhém. Nejdříve si pojďme shrnout, co jsme se dozvěděli z posledního zasedání Fedu.

Boj s inflací

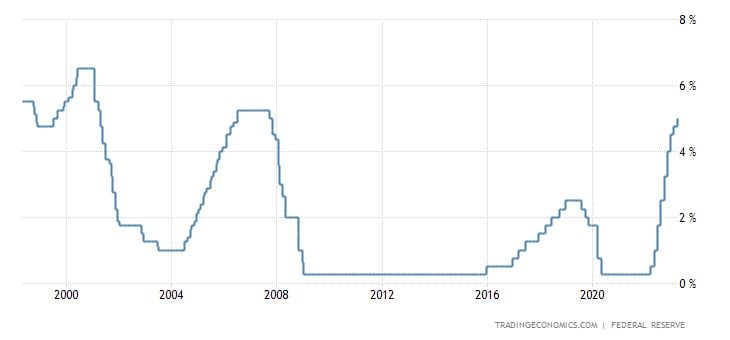

Americká centrální banka zvedla podle očekávání úrokové sazby o 25 bazických bodů, takže se nyní pohybují v pásmu 4,75 – 5 %. Pro připomenutí, únorová inflace v USA dosahovala 6 %. Ta březnová bude jistě menší. Velkou roli v tom bude hrát současný pokles ceny ropy, který může Fedu v potírání inflace výrazně pomoci.

Z mého pohledu bylo na zasedání nejvíce překvapující zdůrazňování neutuchajícího boje s inflací: dokud nebude pod 2 %, sazby se snižovat nebudou. To byla pro trhy asi ta nejméně optimistická informace, sazby by totiž neměly klesnout až do konce letošního roku. Dalším důvodem pro jejich udržování na stejné úrovni je hrozba opětovného návratu inflace, pokud by se sazby začaly příliš brzy uvolňovat.

Pro ty, kteří doufají v brzkou otočku, je dobrou zprávou oznámení Fedu, že sazby by se měly zvedat ještě jednou. Navíc jeho šéf Jerome Powell neupřesnil, jako v minulých případech, že to bude nutně na dalším zasedání, tedy v květnu. Tato zpráva se tedy interpretovala tak, že nás možná v pátém kalendářním měsíci čeká první pauza ve zvedání sazeb. Fed bude vyčkávat, jak se vysoké sazby v americké ekonomice projeví. Ve hře je samozřejmě další pokračování bankovní krize, která ještě není u konce.

Powellovo rozhodnutí neoznámit termín posledního zvedání úrokových sazeb je pragmatické, způsobilo by doslova šílenství na dluhopisových trzích. Nakoupit dluhopisy je totiž nejvýhodnější v momentě, kdy Fed provede otočku, a hodně investorů tak na tuto příležitost čeká. Powell je tím pádem v nesmírně těžké situaci. Musí udat jasný směr a být důvěryhodný ve svých krocích, tzn. udělat, co předem slíbil. Zároveň však nemůže prozradit přesný jízdní řád, aby na trhu nedocházelo ke zbytečným spekulacím.

Americká bankovní krize

Celou situaci navíc komplikuje bankovní krize. Jde ovšem o potíž pouze částečnou v tom smyslu, že princip zvedání úrokových sazeb má vnést pomyslný prach a písek do americké ekonomické mašiny. Jednou se stroj musí zadrhnout a americká ekonomika zamířit do recese, čímž bude následně inflace poražena. Že přijde nějaká krize, bylo od začátku jasné. Jedinou otázkou bylo, kdy a jak. V médiích se často mluví obecně o bankovní krizi. Do ní se zahrnuje jak pád SVB, tak dění okolo Credit Suisse a dalších bank.

Ve skutečnosti se jedná o dva odlišné problémy. Ty sice mají společného jmenovatele, jak jsme objasnili v minulém díle Lupy, ale jde o dva různé mechanismy. Proto si je rozdělíme na krizi bank amerických a evropských. Přesná lokalizace samozřejmě není v dnešním globalizovaném světě zase tak důležitá. O evropském problému si povíme někdy příště, protože se jedná o komplexní záležitost. Zaměříme se nyní pouze na americkou scénu.

Příčiny krachu SVB

Jelikož od bankrotu SVB uplynuly už dva týdny, zpřesňují se postupně informace o jeho příčinách. Jako vždy se jedná o složitý problém a souběh minimálně dvou nebo více příčin. Za prvé to bylo zvedání úrokových sazeb. Krach banky ovšem nebyl důsledkem samotného zvedání sazeb, s tím se počítalo, protože při tomto procesu dochází ke ztrátě hodnoty dříve emitovaných dluhopisů s nižším výnosem. Byla to především rychlost, s jakou Fed sazby zvedal, která způsobila, že dluhopisy kvapně ztrácely na své hodnotě. Dluhopisy jsou konzervativní investice, kde rychlost není považována za ctnost.

Druhým důvodem krachu byla změna zákona, kterou připravil bývalý americký prezident Donald Trump. Rozhodl, že bankovní instituce, které spravují méně než 250 miliard dolarů, nemusí podléhat přísnější normě Basilej 3. Vedení SVB velmi pečlivě dbalo o to, aby aktiva banky tuto částku nikdy nepřekročila. Šlo o pohodlnost nebo záměr? To se asi jen těžko dozvíme. V každém případě pád SVB oslabil důvěru v regionální banky, tzn. ty, jejichž aktiva jsou nižší než 250 miliard dolarů. Nemají vlastní investiční strategie a často sázejí na jistotu, kterou dlouho představovaly americké státní dluhopisy.

Státní pojištění vkladů

Zde se dostáváme k dalšímu americkému tématu, které bylo neprávem zasedáním Fedu upozaděno. Je jím pojištění vkladu. V USA jsou vklady pojištěny do výše 250 000 dolarů, v Evropě pak do 100 000 dolarů. Jak je ze sumy patrno, jedná se především o pojištění vkladů fyzických osob. V případě firemních účtů nebo bohatých klientů je toto pojištění nedostatečné. Banka SVB zkrachovala, americký stát se ji nepokusil zachránit jako celek, ale učinil jednu výjimku, aby se nákaza zvaná bank run nerozšířila do ostatních subjektů. Všichni klienti SVB se dostali ke svým účtům v plném rozsahu včetně nepojištěných vkladů.

Toto rozhodnutí amerických autorit rozvířilo debatu o tom, zda by nebylo dobré pro zklidnění krize navýšit strop, do kterého jsou vklady u bank pojištěny. Ministryně financí USA a bývalá šéfka Fedu Janet Yellenová v celé otázce způsobila ještě větší zmatek. Jeden den se tvářila, že jde o jedinou možnost, jak celou krizi uklidnit. Druhý den to však popřela a tím zvýšila tlak na regionální banky. Na změnu výše pojištění by musela ministryně nechat projít zákon americkým kongresem.

Regionální americké banky

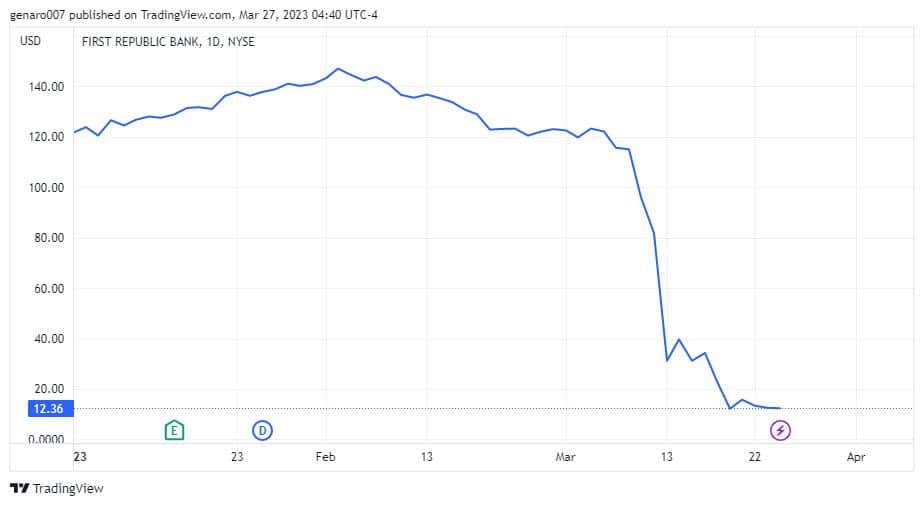

Bankovní krize totiž v USA není zdaleka pod kontrolou, existují zde minimálně dvě regionální banky nacházející se pod silným tlakem. Jedná se o First Republic Bank a Pacific Western Bank. Obě se obchodují na burze, takže můžeme sledovat jejich cenu, která odráží i vývoj celého problému. Jestli bude dál klesat, znamená to, že problémy bankovního sektoru nejsou zdaleka vyřešeny. Především pád ceny akcií First Republic Bank je naprosto spektakulární.

I přes mnohonásobné ujištění amerických autorit, že mají celou věc pod kontrolou a týká se to jen regionálních subjektů, hovoří se v poslední době o problémech velké americké banky The Charles Schwab. Ceny jejích akcií v poslední době výrazně oslabily. Pokud by se tyto spekulace potvrdily, byl by to nejen pro Fed, ale i celou světovou ekonomiku velmi tvrdý oříšek.

Dostane Deutsche Bank světové indexy pod tlak?

Evropské bankovní krize se dotkneme jen lehce. Záchrana banky Credit Suisse byla komplexní záležitost. Výsledkem bylo jednoduše odepsání 17 miliard jejích dluhopisů. Tím byly přepsány zvyklosti, kdy měli držitelé dluhopisů přednostní právo před držiteli akcií. Odepsání dluhopisového portfolia jedním škrtem vzbudilo obavy u dalších evropských bank. Nejslabší z nich je nyní Deutsche Bank.

S Credit Suisse ji však spojuje ještě jedna věc, protože také ona je dlouhodobě považována za problematickou banku s mnoha kostlivci ve skříni. Ceny jejích akcií se tak během pátečního obchodování dostaly pod tlak. Budou-li problémy přetrvávat i nadále, může s sebou Deutsche Bank stahovat i ostatní evropské banky a ty pak potáhnou dolů burzovní indexy.

Navzdory problémům bank a zvednutí úrokových sazeb Fedem nedopadlo týdenní obchodování špatně. Burza v Šanghaji zaznamenala zisk 0,46 %, japonský Nikkei přidal skromných 0,19 %. Nejlépe na tom byl index Hang Seng, který týden zakončil ziskem 2,03 %.

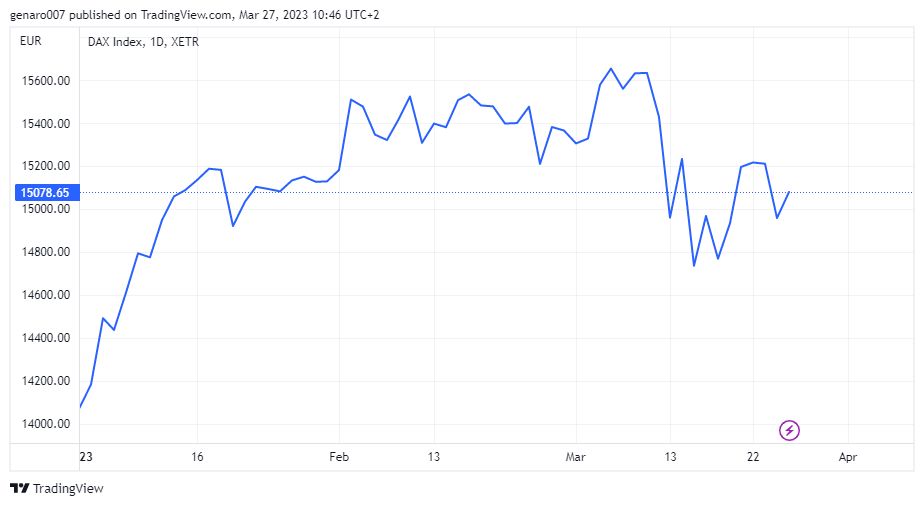

Také v Evropě se hlavním indexům dařilo. Francouzský CAC40 přidal 1,30 %, německý DAX posílil i přes pád Deutsche Bank o 1,28 %. Deutsche Bank už v něm totiž nemá dostatečně velkou váhu, aby ovlivnila celý index, představuje 1,6 %. Mnohem důležitějším komponentem DAX je pojišťovna Allianz se 7,1 %. Britský index FTSE pak přidal pouhých 0,95 %. Situace ve Velké Británii bude ještě velmi zajímavá, protože tamní inflace chytá druhý dech.

Ani v zámoří nebyl týdenní výsledek špatný. Technologický Nasdaq vzrostl o 1,66 %, index S&P 500 získal 1,39 % a průmyslový Dow Jones uzavřel týden se ziskem 1,19 %.

Bitcoin bez větších pohybů

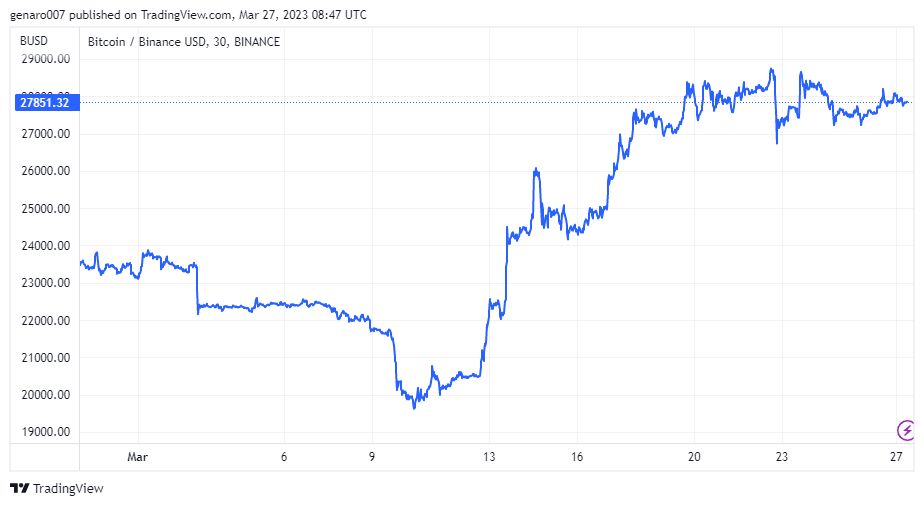

Zvedání sazeb americkým Fedem mělo na bitcoin jen minimální vliv. Obchodníci s touto kryptoměnou se spíše soustředí na problém hotovosti na trzích. Pokud bude fungovat vše jako doteď, mohl by bitcoin fungovat jako pojistka proti bankovní nákaze. Jestli bude bankovní krize pokračovat, Fed bude muset dodat americkým bankám likviditu. Na příliv nových peněz do systému bitcoin v minulosti reagoval pozitivně.

Závěr: Nejenom banky jsou riziko

I příští týden bude hlavním tématem bankovní sektor. Uvidíme, jestli se dění uklidní a vrátí se důvěra v bankovní systém, anebo různé zájmové skupiny situace využijí a v tomto sektoru poroste tlak na „slabší kusy“. Přestože jsou hlavním tématem banky, na obzoru se rýsuje další problém, který spočívá v poskytovatelích půjček z nebankovního sektoru. Banky jsou pod dohledem regulátorů, a tak nemohou půjčovat kdekomu. Sám Powell coby důsledek vysokých úroků očekává, že banky omezí svoji aktivitu. To však neplatí pro nebankovní poskytovatele půjček. Spolu s nástupem recese je pravděpodobné, že mnoho jejich klientů nebude mít na splátky. Zde pomalu tiká další bomba způsobená rychlým růstem úrokových sazeb.

Pěkný souhrn, díky

Děkuji

Díky za hezké shrnutí aktuální tržní situace!

Díky