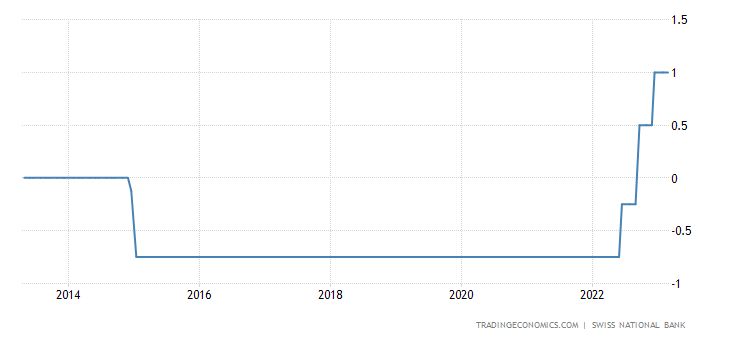

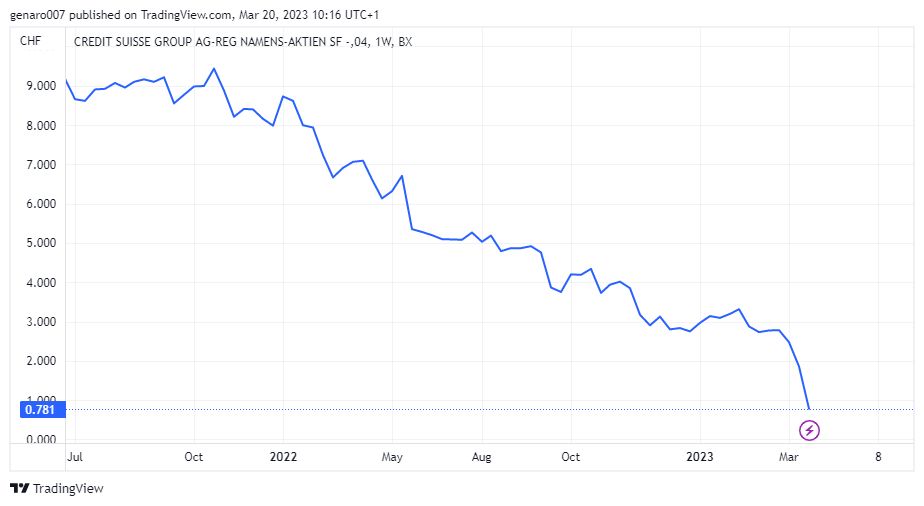

Máme za sebou další komplikovaný týden. Banku SVB vystřídala v hlavních zprávách Credit Suisse. I když se často v mainstreamových médiích tyto dvě kauzy uměle spojovaly, jedná se o dva různé případy. Credit Suisse se potýká s problémy už delší dobu. Nemůže být obětí současného velkého utahování měnové politiky, protože švýcarský frank nepatří k měně s největší úrokovou sazbou, dosahuje pouze 1 %. Z velké části to je způsobené tím, že Švýcarská centrální banka zasedá k rokování o zvýšení sazeb jednou za čtvrtletí. Její další zasedání je naplánováno na 23. března. Brzy tedy uvidíme, jak upraví svou měnovou politiku.

V každém případě poskytla Credit Suisse likviditu v hodnotě 50 miliard švýcarských franků. Nyní se objevily spekulace o tom, že by Credit Suisse mohla přejít pod správu svého švýcarského konkurenta UBS. Ten však vyžaduje od Švýcarské centrální banky za tuto operaci záruky. Nakonec UBS převezme Credit Suisse za velmi výhodných podmínek.

Navíc bude mít v této aféře velké slovo geopolitika, protože současným největším akcionářem Credit Suisse je Saúdská národní banka. Saúdové byli mimochodem spouštěči této krize, když odmítli zvednout svoji účast v bance nad 10 % a drželi ji stále na 9,9 %. Desetiprocentní podíl by jim totiž zajistil větší vliv na chod banky, což však v aktuální těžké situaci znamená i větší zodpovědnost. Jelikož Saúdové uzavřeli dohodu se svým rivalem Íránem pod patronací Číny, jsou nyní všechny jejich aktivity více sledované.

Na druhou stranu může pád Credit Suisse zvyšovat tlak na Švýcarsko, aby se orientovalo více na západ a zintenzivnilo svoji angažovanost v konfliktu na Ukrajině. V této švýcarské bance se jistě najdou účty různých ruských oligarchů a firem napojených na Vladimira Putina. V tom je právě velký rozdíl mezi ní a SVB. Credit Suisse má celosvětový dopad a vzbuzuje politické zájmy po celém světě. SVB je lokálnější záležitost týkající se především Kalifornie a technologického IT sektoru.

Ztráta důvěry

Přestože jsou důvody pádu SVB a Credit Suisse značně odlišné, lze pro ně najít dva společné znaky. O prvním hovoříme již dlouho, je jím zvedání úrokových sazeb. To se nyní projevuje nejvíce ztrátou ceny starých dluhopisů vydaných v době levných peněz. Tento efekt je způsobený především rychlostí, s jakou centrální banky své sazby zvedají. Staré dluhopisy ztrácejí na hodnotě velmi rychle a neumožňují tyto ztráty rozložit v čase, jako kdyby se sazby zvedaly mnohem pomaleji. Tohoto problému jsme byli svědky již během krize britských dluhopisů. Jelikož sazby rostou prakticky po celém světě, je pravděpodobnost, že se nějaká banka či stát dostanou do problémů, velmi vysoká. Hodně dluhopisů se také nachází v pojišťovnách. Kdyby klienti začali masivně rušit smlouvy, a to především různé formy důchodového pojištění, mohla by další krize přijít z tohoto sektoru.

Druhý znak je mnohem subtilnější a můžeme ho nazvat „ztráta důvěry“. Ta totiž spouští run na banku, kterému nemůže vzdorovat prakticky žádný finanční ústav na světě. Jestliže se v jednom momentě velká část klientů rozhodne vybrat všechny své prostředky, bankám velmi dojde rychle hotovost. Pokud se rozhodnou prodávat svoje aktiva, zejména pak starší dluhopisy, budou muset odepsat tyto aktiva. To způsobí velké ztráty. Tím se celá krize zrychlí. Centrální banky jsou připraveny pomoci dodáním nové likvidity, ale to je jen krátkodobý záchranný prostředek. Zanedlouho se začnou vynořovat otázky, zda je současný systém udržitelný. Dluhová pyramida se v současnosti nachází prakticky všude. Největším rizikem, které dál ohrožuje banky a celý ekonomický systém, bude návrat předcovidových problémů západního růstu. O jakých problémech mluvím? Nyní potřebujeme osm dolarů dluhu pro vytvoření jednoho dolaru zisku. Avšak nepředbíhejme událostem.

Centrální banky znovu v centru pozornosti

Nejenom banky ale i celý finanční svět čeká, že centrální banky znovu zachrání situaci. Ty se ovšem nacházejí v těžké situaci. Na jednu stranu musí zvedat úrokové sazby, aby porazily inflaci. Na druhou musí dodávat do bankovního systému potřebnou hotovost. Je to jako točit volantem zároveň doleva i doprava. Tato situace předpokládá, že skončí program kvantitativního utahování, který měl z trhů hotovost stahovat. Centrální banky spustí program, který bude v mnohém připomínat opačný proces. Jenomže nepůjde o klasické kvantitativní uvolňování, jak by se dalo předpokládat, ale o cílené nákupy určitého druhu aktiva. Podobné programy předvedla Bank of England, když začala nakupovat některé britské dluhopisy. Stejný proces má i ECB, která skupuje vybrané dluhopisy ohrožených zemí, aby zabránila spekulacím na jejich nesplacení. Tyto kroky inflaci zvyšují.

Fed bude následovat ECB?

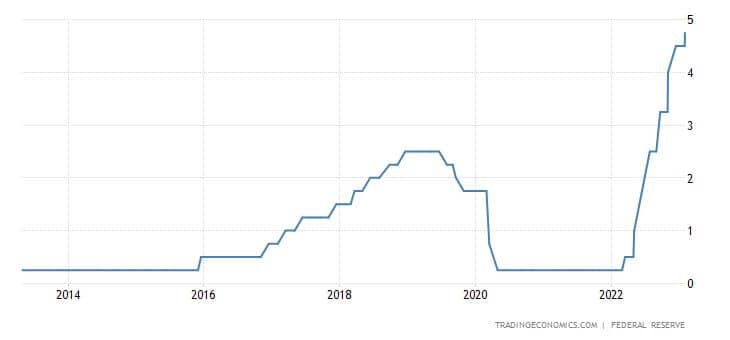

Krach banky SVB znovu vyvolal spekulace na pivot Fedu. Analytici z Goldman Sachs odhadují, že americká centrální banka buď zvedne sazby o 25 bazických bodů, anebo vůbec. Nejdál ve spekulacích šli analytici Nomury, kteří dokonce čekají snížení sazeb. Po pravdě řečeno, jejich snížení či zastavení růstu by nebylo dobrým krokem. Fed by tím přiznal, že situace je mnohem vážnější, než zatím připouštěl. Zatím se obecně udržuje narativ, že jde o jednotlivé banky a nehrozí systematická krize. Zmenšení sazeb by naopak potvrdilo obavy, že se o systematickou krizi jedná. Trhy by zažily obrovskou paniku.

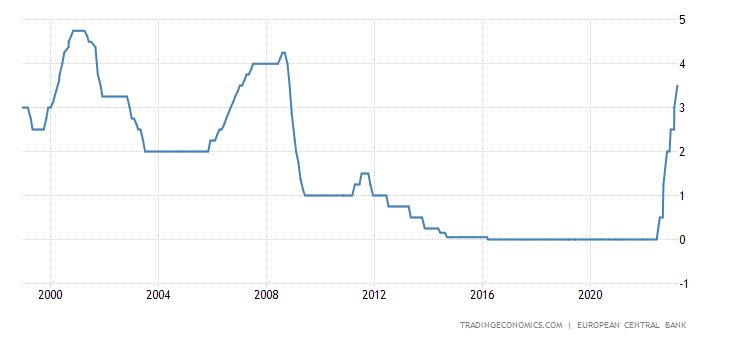

Fed by měl následovat ECB, která i přes krizi a mnohem horší makroekonomickou situaci Evropy oproti USA sazby zvedla o 50 bazických bodů. Její šéfka Christine Lagardeová sice nebyla již tak jestřábí, co se budoucího zvedání sazeb týče, ale potvrdila odhodlání s inflací bojovat. Ta by mimochodem měla letos dosáhnout 5,3 % a příští rok klesnout k 2,9 %. V následujícím roce 2025 by pak Evropané měli počítat s inflací 2,1 %, takže ani tehdy nebude inflační cíl splněn. Zvednutí sazeb o 25 bazických bodů Fedem se v aktuální situaci jeví jako nejlepší možnost.

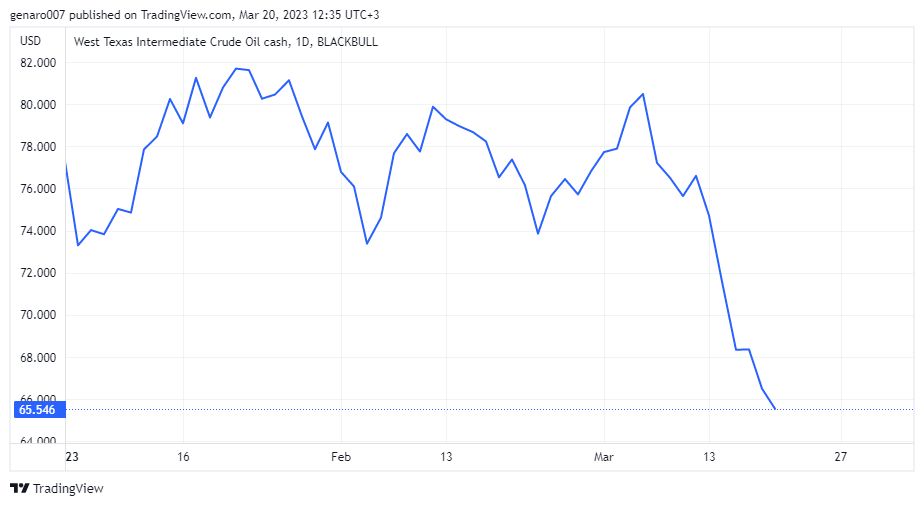

Propad ceny ropy

Malá pozornost se věnuje propadu ropy. Čeští řidiči mají sice radost, že natankují levněji, ale z makroekonomického hlediska to není dobrá zpráva. Propad cen naznačuje, že obchodníci s černým zlatem očekávají silný pokles poptávky. Jinak řečeno, svět směřuje do ekonomické recese.

Ropě zatím nijak výrazně nepomohla americká vláda. Ta slíbila, že jakmile cena poklesne pod 70 dolarů za barel, začne obnovovat strategické zásoby. Velkou část skladů totiž použila v době, kdy cena ropy stoupala, aby zabránila nekontrolovatelnému růstu. Stejně tak bude mít propad ceny vliv na válku na Ukrajině a ruskou ekonomiku. Té bude při dlouhodobém poklesu ropy hrozit nevyrovnaný státní rozpočet. Nesmíme samozřejmě zapomínat ani na to, že nízké ceny ropy vytvářejí tlak na Saúdskou Arábii, která se angažuje v Credit Suisse. Vyloučíme-li geopolitické spekulace a zůstaneme u faktu, že cena ropy padá, je recese možná blíž, než si myslíme. Pokud by klesala výrazně i nadále, měl by investor učinit ve svém portfoliu náležité kroky, aby se připravil na hospodářskou recesi.

Čínské a americké indexy odolávají vlně pesimismu

Krize bank bude mít dopad i na další velmi sledované téma, a sice boj Asie o ekonomické prvenství nad ostatními regiony. Demografický vývoj mluví v její prospěch. Přítomné problémy však tento proces značně urychlují. Čína ani Indie se nikdy neuchýlí k politice levných peněz. Vlivem toho nejsou jejich indexy historicky tak vysoko jako americké nebo evropské. Ocenění asijských akcií odpovídá více skutečnosti než v případě západních, lze vidět větší odolnost těchto indexů. Hongkongský Hang Seng dokonce posílil o 1,03 %, burza v Šanghaji rostla o 0,63 %. Japonský index Nikkei zato zaznamenal silný pokles, -2,88 %.

V Evropě přední burzy značně oslabovaly. Francouzský CAC40 odepsal výrazných 4,09 %. Německý Dax se propadl o 4,28 % a britský FTSE o 5,33 %. Smutným rekordmanem byla vídeňská burza, jejíž index ztratil 9,32 %. Velký podíl na tom měla i emise obchodovaná v Praze. Erste ztratila za poslední týden 11,52 %.

V zámoří byla situace nejednoznačná. Jeden den trhy rostly, druhý klesaly. Volatilita byla velmi silná. Nejlépe ze situace vytěžil technologický index Nasdaq, který zaznamenal výrazný zisk 4,41 %. Index S&P500 vzrostl o 1,43 %, průmyslový Dow Jones zakončil týden bez větších změn a ztratil 0,15 %.

Zázračný růst bitcoinu

Celou situaci komplikuje dění kolem bitcoinu. V tak rizikovém prostředí, jaké nyní zažíváme, bychom očekávali, že se nejriskantnější aktivum typu bitcoinu propadne. Jenomže tato kryptoměna ve skutečnosti zažila raketový růst, během sedmi dnů posílila o 31,8 %. Tím bitcoin prorazil hned několik důležitých úrovní a přiblížil se tak ke klíčové hranici 30 000 dolarů. Pokud by ji překonal, znamenalo by to výraznou změnu trendu. Proč tedy bitcoin roste?

Důvody jsou hlavně makroekonomické. Bitcoin se těšil z růstu nové likvidity, která se dostala na americký finanční trh. Zde je důvod k optimismu, protože tato forma pomoci finančním trhům se teprve rozjíždí. Kdyby zkrachovala další banka v USA, Fed by musel znovu reagovat. Pokud by pokračoval i nadále silný růst bitcoinu, znamenalo by to, že tato situace je mnohem blíže, než si myslíme.

Závěr: Vítězové a poražení

Vývoj okolo bank budeme sledovat i nadále. Velkým překvapením byla reakce Michaela Burryho, který jindy využívá každé příležitosti pro oznámení blížícího se krachu. Burry si ovšem nyní myslí, že SVB je jen ojedinělý případ, krátká epizodka bez velkého dopadu. Jestli má pravdu, ukážou následující týdny. V každém případě můžeme již nyní sčítat ztráty a vzhlížet k vítězům.

Poraženými jsou především banky a energetické společnosti, protože právě ony táhly růst několik posledních měsíců. Jen se opět potvrdilo staré burzovní pravidlo, že nic neroste do nebe. Velké ztráty zaznamenal celý komoditní sektor a pojišťovny. Obavy z ekonomické recese srážely ceny akcií automobilek a firem podnikajících v cestovním ruchu. Naopak velmi dobře se držely akcie telekomunikačních a technologických společností. Zdravotnictví, firmy dodávající služby pro státní sektor a producenti jídla a nápojů zaznamenali dokonce růst. Defenzivní akcie tak zůstávají i nadále v hledáčcích investorů.

to je moc pěkný článek, pro mě fajne situačně přehledový, díky