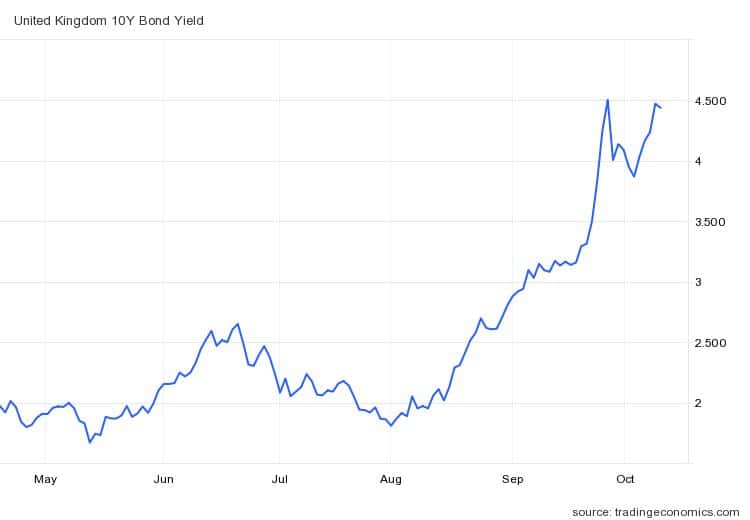

Kroky Bank of England mnohé pozorovatele překvapily. Anglická centrální banka zvedla své sazby o 50 bazických bodů, ale zároveň se vrátila ke kvantitativnímu uvolňování, když začala nakupovat ve velkém množství britské státní dluhopisy. Jak tomuto protikladnému kroku rozumět a jak si ho vyložit? Dění okolo britského dluhu připomíná situaci obdobnou té, která nastala v roce 2008. V čem konkrétně? Jsme na prahu nové velké krize?

Dluhopisový trh

Abychom porozuměli současnému dění, musíme připomenout základní údaje. Trh s obligacemi je co do objemu největší na světě, a to o mnoho v porovnání s trhem s akciemi, zlatem či kryptoměnami. Je to dané tím, že dluh je základním motorem ekonomického růstu. Na tomto trhu se pohybují centrální banky a velké instituce jako penzijní fondy. Faktor malých hráčů je naprosto zanedbatelný. Vlivem toho se dluhopisový trh podřizuje přísným až matematickým pravidlům, pro svou nízkou volatilitu a stabilitu byl velmi vyhledávaný. Dluhopis umožňuje konzervativně zhodnotit peníze. Jeho držitel dostane každý rok kupón, který představuje úrok za zapůjčené peníze. Stabilita investice se využívá především pro penzijní fondy, které nákupem dlouholetých dluhopisů umožňují důchodové spoření.

Každý dluhopis je hodnocený nezávislými agenturami jako Moody’s, Standard & Poor’s nebo Fitch Ratings, které dávají dluhopisům známky. Čím je dluhopis kvalitnější, tím víc klesá jeho výnos. Naopak čím je větší riziko krachu, a tudíž nesplacení celého dluhu, tím víc roste úrok. Tyto agentury mají společný postulát, že nejlepší dluhopisy a tím pádem nejlépe hodnocené jsou ty státní. Na rozdíl od korporátů totiž státy bankrotují zcela výjimečně.

Zodpovědný investiční stratég penzijního fondu

Protože dluhopisový trh je velmi komplikovaný a abstraktní, přibližme si jeho fungování na vymyšleném příkladu. Stratég Šetrný je šéfem fondu Šťastný důchod. Pan Šetrný vyznává strategii 50 na 50, a tak bude investovat polovinu fondu do dobrých dluhopisů, tedy kvalitně hodnocených jako například britské státní dluhopisy. Druhou polovinu rozdělí do akcií. Tato strategie řízení portfolia se opírá o teorii amerického finančníka Harryho Markowitze.

V dobách stability je velmi dobrá. Těžko se však uplatňuje v turbulentní době, do které jsme se bohužel dostali. Turbulence na trhu představují zvedání úrokových sazeb a vysoká inflace. Držet dluhopisy s nízkým výnosem při vysoké inflaci je velmi ztrátová záležitost. Dluhopisy tak dobře fungují v dezinflačním prostředí. Druhým opěrným bodem státních dluhopisů jsou vyrovnané veřejné finance.

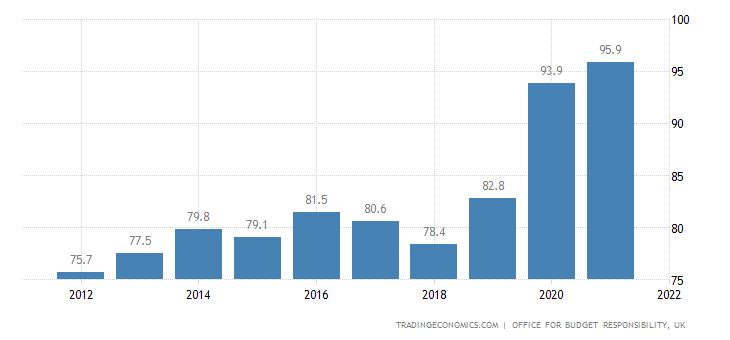

Právě Velká Británie učinila v poslední době několik rozhodnutí, jako byly energetická pomoc občanům a zrušení daní nejbohatších Britů, které veřejné finance ničí. Zadlužení Velké Británie tak poskočilo z předcovidových 82 % vůči HDP na 95,9 %.

Investiční strategie 50 na 50 tím dostala zabrat, protože pan Šetrný konstatuje, že jeho britské dluhopisové portfolio ztratilo 27 % a britské akcie 25 %. Neznamená to však, že by byl pan Šetrný špatný stratég, velká část penzijních fondů musí v důsledku předpisů Basilej 1 až 3 státní dluhopisy nakupovat. Tyto fondy se tak ocitly v kolosálních ztrátách.

Pojištění proti bankrotu

Celá situace by se mohla zdát jasná. Penzijní fondy vykážou velké ztráty. Pokud zrovna ukončíte spoření na důchod a vyberete si své peníze, budete muset spolknout hořkou pilulku. Ale to není všechno. Ve své podstatě, kdyby několik fondů zkrachovalo, trh by se pročistil a jelo by se dál. Jenže situace je mnohem horší. Proč?

Jelikož investiční stratégové o věcech popsaných výše věděli, rozhodli se už dříve celou situaci vyřešit a jednat s velkými investičními společnostmi jako JP Morgan nebo Goldman Sachs, aby vyvinuly speciální produkt, který by je ochránil proti krachu. Náš imaginární pan Šetrný se rozhodl své britské dluhopisy pojistit. Sice ho to bude stát peníze navíc tak jako každé pojištění, ale je chráněný pro případ krachu dluhopisového trhu. Investiční bankéř tak musí najít někoho, kdo ponese zodpovědnost za riziko. Investiční banka proto udělá derivátový produkt, který prodá zákazníkovi ochotnému riskovat a ten dostane zaplaceno část z pojištění.

Stejně jako v roce 2008 jsou tyto finanční produkty vytvořené investičními společnostmi tak komplikované, že finální zákazník neví, co přesně kupuje. V případě krachu penzijního fondu by právě on musel nést jeho celou váhu. Jelikož se přesně neví, kdo tito lidé jsou a jak velkou systémovou krizi by to způsobilo, znamenalo by to kolaps celého systému. Krize by přišla ze směru, odkud by ji nikdo nečekal. Povaha pravé krize totiž právě je, že přijde zcela nečekaně.

Závěr: Kdy se krize dostane do Evropy?

Anglická centrální banka tak svým zásahem zachraňovala celý finanční systém, kupováním dluhopisů snižovala výnosy. Samozřejmě tím jen podpoří současnou inflaci. Než aby dopustila novou krizi, rozhodla se zachránit stávající systém pod heslem kapitalizace zisků a socializace ztrát. Vyšší inflací tak všichni britští daňoví poplatníci přispívají na záchranu finančního systému. Není žádný racionální důvod, proč se situace Velké Británie nedostala i do Evropy. Je to jen důsledek špatné měnové politiky z předchozích let. Půjčit někomu peníze na dlouhou dobu za nulový nebo dokonce záporný úrok nedává smysl. Na tuto nesmyslnou politiku, kdy kapitál neměl hodnotu, budeme teď doplácet.

Rozdíl mezi lokální inflační librou a globálním inflačním dolarem je v maličkosti, ropu nakoupíte pouze za dolary, proto když dva dělají totéž není to totéž. FED nakoupil tolik dluhopisů a tedy „vytisknul“ tolik dolarů, že se o tom BoE při jejím kvantitativním uvolňování mohlo jen zdát a přesto FED nyní může vesele zvedat úrokové sazby a omezit kvantitativní uvolňování, BoE ale i ECB to mohou dělat také jen s tím rozdílem, že o jejich lokální inflační měny nemá nikdo zájem, protože na globálních trzích si za ně nic nekoupíte a tak padají volným pádem a je tedy nutné o5 kvantitativně uvolňovat.

Čeká nás asi ještě větší peklo než v roce 2008, protože tohle se už netýká jenom hypotékářů, kteří nejsou schopni splácet. Ale států, které nejsou schopny jet bez dluhu národní ekonomiku!!! To znamená vyšší a delší inflační epizodu a i tak zpomalení ekonomiky. Za mě si myslím, že dojde k nevyhnutelnému, obrovskému krachu na dluhopisových trzích, a to potom odnese i Dolar!!! A šejkové zase budou chtít za ropu třeba zlato!!!

Už aby to bylo, dojde tak k narovnání obchodních vztahů. Nemohu pochopit jak ostatní státy mohly přistoupit na hru, kdy USA si uzavřely dohodu s kartelem OPEC, že bude prodávat ropu pouze za dolary,… no možná byly jen postaveny před hotovou věc. Ideální by bylo prodávat ropu ale i ostatní komodity za decentralizované krypto.

to je utopie a nesmysl na to nikdy USA nepřistoupí,i když nyní tam vládne demokratický socialismus v čele se slabým prezidentem ( příčina většiny problémů ) tak by se to teroreticky mohlo stát, ale pak my EVROPA pochcípeme hlady a přeberou to tady asiati

„Jelikož se přesně neví, kdo tito lidé jsou a jak velkou systémovou krizi by to způsobilo, znamenalo by to kolaps celého systému.“

Táto veta nedáva logiku.