Už se zdálo, že březen přinese na akciových trzích další vlnu neočekávaného růstu, která nás ponese až k blížícímu se zasedání amerického Fedu. V dnešní Lupě se pokusíme interpretovat události uplynulého týdne právě v optice tohoto zasedání. Mezi trhy a Fedem nyní panuje obrovské napětí. Trhy od začátku procesu utahování měnové politiky stále sázejí na to, že americká centrální banka z různých důvodů ustoupí od přísné měnové politiky. Na druhé straně barikády stojí Fed, který chce neochvějně porazit inflaci v USA. Slovy o měkkém přistání ponechává do jisté míry prostor pro dvojznačnost. Být jestřábem, chtít dostat inflaci pod 2 % a zajistit měkké přistání se prakticky vylučuje. Pravda je však taková, že Fed má možnost být ve své politice kontradiktorní. Jak je to možné? Může zvedat sazby a zároveň dál zásobit trh likviditou.

Pondělní předehra: Krugman

V pondělí 6. března vyšel nositeli Nobelovy ceny za ekonomii Američanu Paulu Krugmanovi komentář v The New York Times. Silně se v něm opřel do současné měnové politiky Fedu, která žene americkou ekonomiku zbytečně do recese. Měnovou politiku utahuje příliš, protože se bojí imaginární stagflace. Ta podle Krugmana nehrozí. Větším rizikem je dle jeho soudu právě umělá recese. Krugman tvrdí, že problémy s inflací jsou přehnané, její aktuální hodnota je totiž menší. Hlavní motivy jednání Fedu jsou morální, inflaci vnímá jako primární zlo, které je potřeba za každou cenu porazit. Jenomže cena, kterou zaplatíme, bude nepřiměřeně vysoká. Krugmanova kritika na účet Fedu je přísná, protože přidal ještě jeden argument. Jako Fed nebyl schopen předvídat velkou inflaci včas, stejně tak není jisté, že má pravdu, když nyní předpovídá hlubokou recesi.

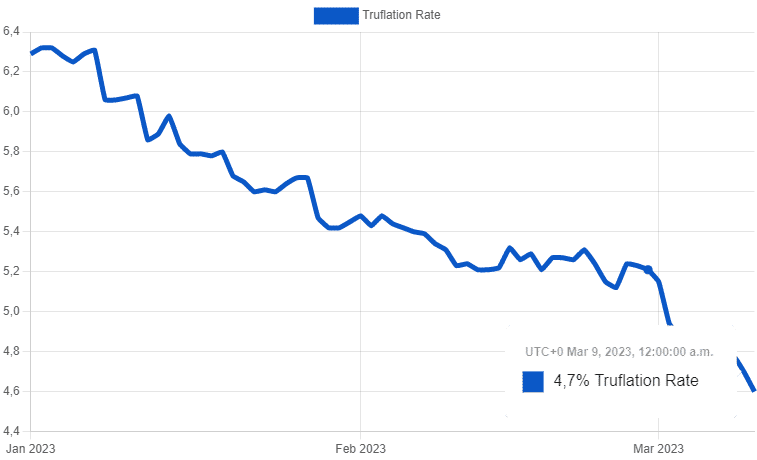

Krugman si myslí, že inflace je již pod kontrolou, a proto není nutné sazby dál zvedat. Není jasné, kde bere údaje pro své tvrzení, že inflace je mnohem menší, než uvádí Fed. Inflaci lze počítat podle různé metodologie. Jednu z nich užívá i web Truflation, který uvádí inflaci mnohem nižší než oficiální údaje. V Česku obdobnou pozici zastává například ekonom Pavel Kohout, který tvrdí, že americká inflace klesá rychle. V každém případě, 14. března se dozvíme její oficiální čísla za únor.

Středeční Powellovo vystoupení v Kongresu

Další část partie mezi Fedem a akciovým trhem se odehrála na půdě amerického Kongresu, kde šéf centrální banky Jerome Powell mluvil před výborem pro finanční služby Sněmovny reprezentantů USA. Powell znovu potvrdil inflační cíl 2 % a odhodlání udělat maximum pro to, aby ho země dosáhla co nejdříve. Nesnížení inflace by se podle Powella mohlo Spojeným státům silně vymstít. Americký dolar musí zůstat jediným vážným kandidátem na rezervní měnu. Powell řekl, že „náklady na nezvládnutí inflace budou mnohem vyšší než náklady na její zvládnutí“.

Jedním z možných rizik je hospodářský růst Číny, který by znovu zvýšil tlak na ceny komodit. Powell si však myslí, že je minimální. Tuto tezi nepřímo potvrdilo i ústředí čínské komunistické strany, které pro letošní rok počítá s růstem domácího HDP okolo 5 %. To není v čínském kontextu mnoho. Powell několikrát potvrdil, že chce zůstat jestřábem, ať se děje, co se děje. Přiznal i zpoždění v utahování měnové politiky. Inflace neklesne, pokud americký pracovní trh zůstane silný. V podstatě zopakoval to, co říká prakticky od začátku utahování měnové politiky. Pouze za současného kontextu, kdy jsou sazby již vysoké, jeho projev vyznívá jako silně jestřábí. Americký dolar po něm začal posilovat. Naopak riziková aktiva jako technologické akcie oslabovala. Trhy si Powellův projev vyložily coby nárůst pravděpodobnosti, že na březnovém zasedání by se vedení Fedu mohlo rozhodnout pro zvýšení sazeb o 50 bazických bodů.

Kritika El-Riana

Powellovo vystoupení však donutilo egyptsko-amerického ekonoma Mohamada El-Eriana k další kritice Fedu. Podle něj jsou úvahy ohledně zvedání o 50 bazických bodů naprosto scestné. Centrální banka má především budovat důvěru. Na posledním zasedání na začátku února se sazby zvedly jen o 25 bodů. El-Erian se ptá: co zásadního se od té doby změnilo? Data jsou prakticky stále stejná, nejsme svědky velkých výkyvů. Zvýšení sazeb o 50 bazických bodů by jen ukázalo, že Fed nemá přesný plán a že únorové odhady byly předčasně optimistické. Změna jízdního plánu by vnesla na trhy silnou volatilitu.

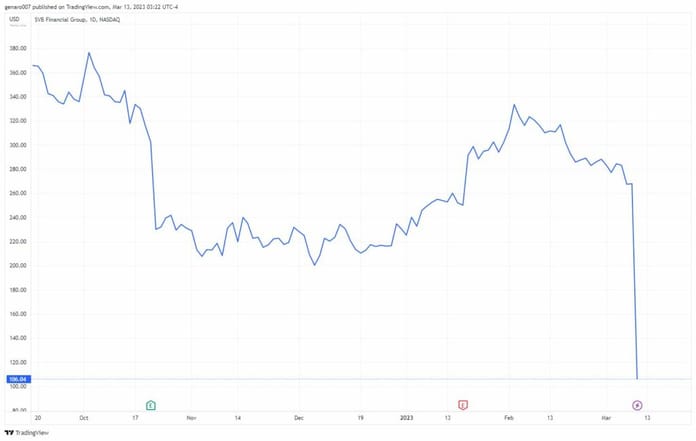

Páteční krach banky SVB

Ve čtvrtek ohlásila krach kryptobanka Silvergate. Ten den se zdálo, že zásoba špatných zpráv je za tento týden už vyčerpána. V pátek však přišla opravdová bomba v podobě zastavení činnosti banky SVB během obchodování. To samo o sobě způsobilo paniku, protože americký regulátor většinou pozastaví činnost před nebo po skončení obchodního dne na burze. Skutečnost, že tak učinil v jeho průběhu, jenom posiluje spekulace, že situace je velmi vážná.

Banka SVB nebyla do té doby u nás známá, což však neznamená, že byla bezvýznamná. Mezi její klienty patřily především technologické společnosti a startupy. Nešlo však výhradně jen o malé firmy, patřily sem například Pinterest, ZipRecruite anebo Shopify. V dobách největší slávy v listopadu 2021 dosahovala tržní kapitalizace banky 44 miliard amerických dolarů. Ani z tohoto pohledu tedy nešlo o malou společnost. Před krachem byla její kapitalizace 15 miliard dolarů. Vzhledem k tomu, že se její akcie propadly o 60 %, dosahovala tržní kapitalizace banky SVB v době zastavení obchodování 6,27 miliard.

Hlavní příčinou jejího pádu bylo zvedání úrokových sazeb, protože potřebuje krýt své dlouhodobé úvěry mezibankovními krátkodobými půjčkami. Ty však jsou kvůli zvýšeným sazbám mnohem vyšší než původní dlouhodobé úvěry. Aby dostála svým závazkům na krátkodobých půjčkách, prodala SVB ve středu 21 miliard dluhopisů se ztrátou 1,8 miliard. Jde o částku o něco vyšší, než jsou její čtvrtletní tržby. Tato událost neprošla bez povšimnutí, klienti spustili tradiční run na banku. V pátek pak musel regulátor zasáhnout.

Systémová krize, nebo ojedinělý případ?

Vývoj v příštích dnech ukáže, zda šlo o ojedinělý případ, nebo hrozí systémový krach. Při druhé eventualitě by nás čekaly hodně perné a hlavně červené týdny. I kdyby se ukázalo, že šlo o jedinou banku, která se dostala do potíží, vytváří tento precedent tlak na Fed. Prudší zvyšování sazeb bude vytvářet tlak na další banky. Pád ještě větší americké banky, než je SVB by byl kritický. Pokračování v utahování měnové politiky bude pro Fed čím dál riskantnější.

Nákaza nemusí zasáhnout jen bankovní sektor ale i část technologických firem. Velká část vkladů totiž nebyla pojištěná. Klienti banky se tak nemusí dostat ke svým finančním prostředkům, což může vyvolat jejich platební neschopnost. V přímém přenosu tak zažíváme stresstest celé americké ekonomiky.

Indexy se oděly červenou barvou

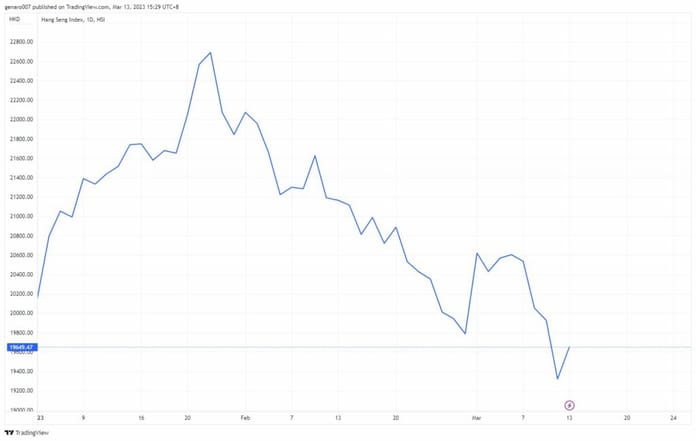

Za současné situace nikoho nepřekvapí, že se světové indexy ponořily do červené. Hongkongský Hang Seng odepsal 6,07 %. Burza v Šanghaji byla o něco odolnější a ztratila 2,95 %. Díky tomu, že hlavní propady burzovních trhů přišly až v pátek večer, vyhnuly se japonské burze, která byla tou dobou zavřená. Index Nikkei 225 si tak připsal 0,78 %.

Burzy v Evropě ještě nebyly efektem SVB úplně zasaženy. Německý DAX odepsal 0,97 %, francouzský CAC40 ztratil 1,73 %. Britský FTSE, tradičně více provázaný se zámořskými trhy, oslabil o 2,5 %.

V zámoří pak zažívali volný pád. Průmyslový Dow Jones odepsal 4,43 %, index S&P 500 spadl o 4,55 %. Nejhůře dopadl pochopitelně technologický Nasdaq se ztrátou 4,71 %.

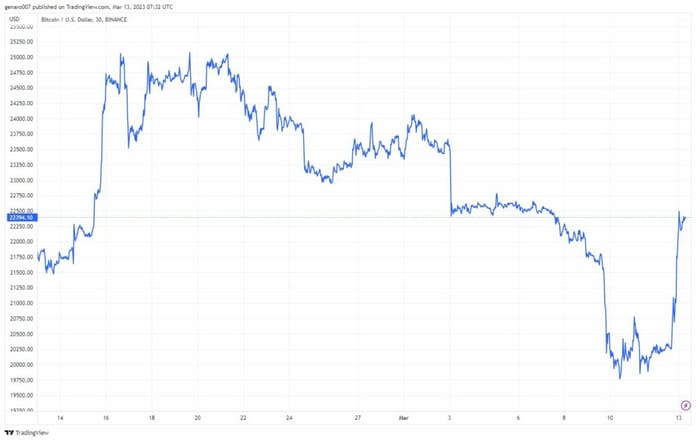

Krach Silvergate poslal bitcoin pod 20 000 dolarů

V minulém díle jsem vyslovil podezření, že bitcoin nereagoval na optimismus akciových trhů. Zasvěcení investoři jistě již v tu dobu věděli o problémech kryptobanky Silvergate. Její krach poslal cenu bitcoinu pod 20 000 dolarů. V době psaní článku dosáhla týdenní ztráta 9,29 %. Bitcoin se nyní jistě vyplatí sledovat.

Pokud by začal znovu prudce klesat, znamenalo by to, že tím roste možnost systémového krachu, nákaza SVB by se rozšířila. Možný je ale i jiný scénář. Pokud by akciové trhy začaly padat a bitcoin se držel na současných úrovních, vzrostl by znovu jeho potenciál, protože by se o něm zase mluvilo jako o novém digitálním zlatě.

Závěr: Dvě dobré zprávy na konec

Nevíme, jak dění kolem SVB dopadne. Když vyloučíme hypotézu systémového krachu a rozšíření nákazy do dalších odvětví, bude se jednat maximálně o několikadenní pokles. Hlavními tématy zůstanou nadále Fed, inflace, trh práce a růst sazeb. Proč tedy mluvit o optimismu?

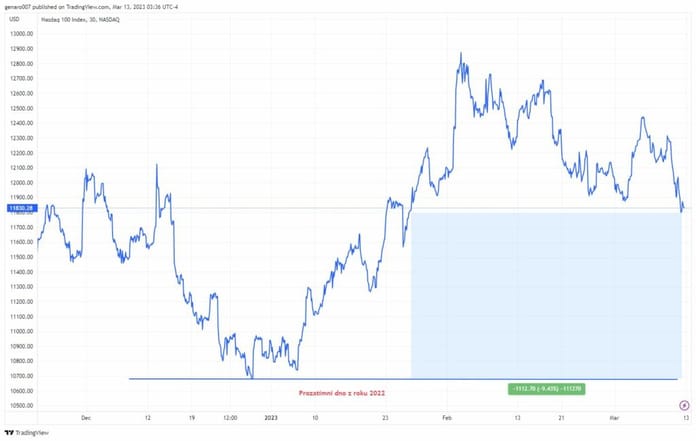

Při pohledu na graf Nasdaqu si uvědomíme, že i přes svůj páteční propad skončil na hodnotě 11 138 bodů. K prosincovému minimu mu tedy zbývá ještě více než 1 000 bodů. Jinak řečeno, Nasdaq má stále kam padat, aniž by došlo k výraznější změně tendence. Signálem krachu by byl až pád k 10 000 bodů během krátké doby.

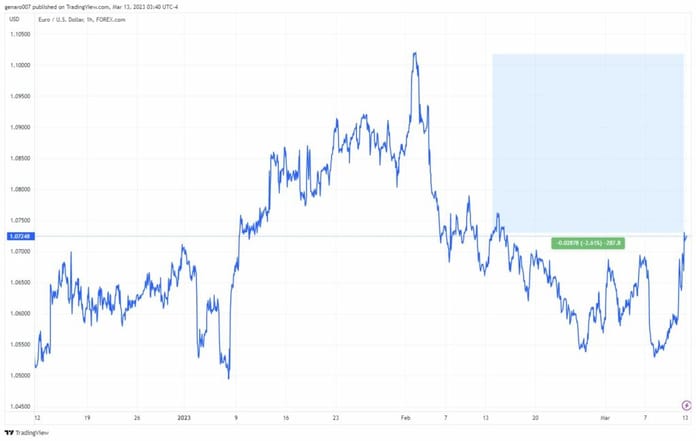

Druhou známkou toho, že situace ještě není zcela katastrofická, je vývoj měnového páru euro – dolar. Ten sice vůči euru oslabil, ovšem hlavní problémy by přišly až ve chvíli, kdy by došlo ke změně tendence. K tomu by bylo potřeba napřed prolomit hranici 1,10 dolaru za euro. V každém případě nás na akciových trzích čekají velmi bouřlivé dny a týdny.