")

Máme za sebou velmi klidný týden. Tento klid byl však způsobený především makroekonomickým kalendářem. Hlavní informace o PCE inflaci, na kterou všichni čekali, byla zveřejněna v pátek 29. března. Tedy v den, kdy mají všechny akciové trhy zavřeno.

Klid se prodloužil až do úterý, protože v pondělí investoři a tradeři ještě odpočívají od burzovního koloběhu. Na špatná čísla PCE inflace si tak investoři mohli přivyknout během dlouhého víkendu. Právě tato přestávka způsobí, že trhy na nepříjemnou informaci zapomenou a budou se věnovat pouze pozitivním zprávám.

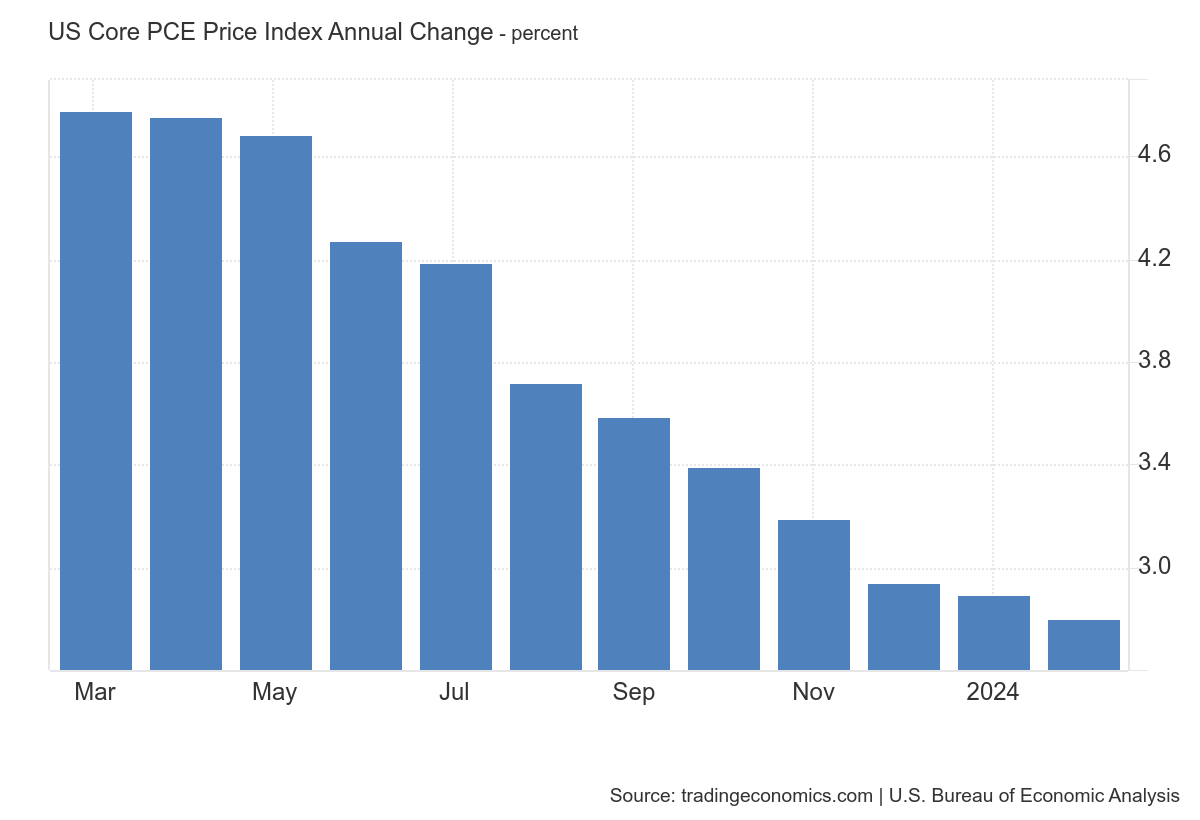

PCE inflace je nejdůležitější údaj pro americký Fed, nebo ten to alespoň tvrdí. Zatímco celková inflace mírně vzrostla z 2,4 % na 2,5 %, jádrová složka klesla z 2,9 % na 2,8 %. Osobně tipuji, že právě pokles jádrové složky bude zdrojem možného růstu trhů, které tuto skutečnost mohou ocenit.

Stejně tak je mohlo uklidnit páteční vystoupení šéfa Fedu Jeroma Powella, který řekl, že čísla jsou podle očekávání v pořádku. Podle něj Fed počítal s tím, že inflace bude klesat pomalu a některé měsíce může být o něco vyšší než předchozí. Důležité je, že se stabilizovala.

Růst inflace je však ve skutečnosti špatnou zprávou. Pokles pod dvouprocentní inflační cíl (bude-li ho Fed stále držet) je tak v nedohlednu. Zde se dostáváme k limitu teorie měkkého přistání. Pokračující výrazný růst HDP a silný pracovní trh nepůsobí dostatečně protiinflačně. Stejně tak přichází silný proinflační vliv i z akciových trhů.

Každá desetina procentního bodu, o kterou se inflace sníží, bude důležitá. Otázkou však je, zda to bude stačit na to, aby se dostala trvale pod 2 %. Z projekce Fedu do dalších let vyplývá, že sazby zůstanou vysoké. Jinak řečeno, tato kúra může trvat ještě hodně dlouho.

Naše poslední video analýza pro bitcoin a akciový trh

Tři snížení sazeb do konce roku 2024 nejsou dogma

Tento styl úvah podpořil během týdne zástupce atlantského Fedu Raphael Bostic. Podle něj by trhy měly počítat pouze s variantou jednoho snížení sazeb v letošním roce. Navíc by mělo přijít až ve druhé polovině roku. Důvodem, proč tomu tak má být, jsou právě velmi silná makroekonomická data.

Bostic má pravdu. Vezmeme-li vážně dvouprocentní inflační cíl, silnou inflaci, solidní růst HDP a nízkou úroveň nezaměstnanosti, není důvod sazby snižovat. Pokud by byl Fed přísně racionální, mohl by je dokonce zvýšit, aby celý proces urychlil.

Bostic tak nesdílí Powellův optimismus, což ukazuje dvě věci. Jednak, že ve vedení Fedu jsou dnes dva tábory, takže jeho rozhodování není jednomyslné. A za druhé, že Bostic byl vždy daleko blíže skutečnosti než Powell. Je tedy velmi pravděpodobné, že tento realismus bude slavit úspěch i letos. Pokud nepřijde žádná šedá ani černá labuť, zdá se mi Bosticův přístup logický a realistický.

Německá ekonomika na kolenou

Jelikož nebylo moc nových makroekonomických údajů, můžeme se zaměřit na čísla ze zemí, které nejsou úplné ekonomické velmoci. Tyto údaje však hodně napovídají o ekonomickém zdraví světové ekonomiky. Navíc jsou dost důležité pro Českou republiku, protože země Evropské unie jsou našimi největšími patrnery.

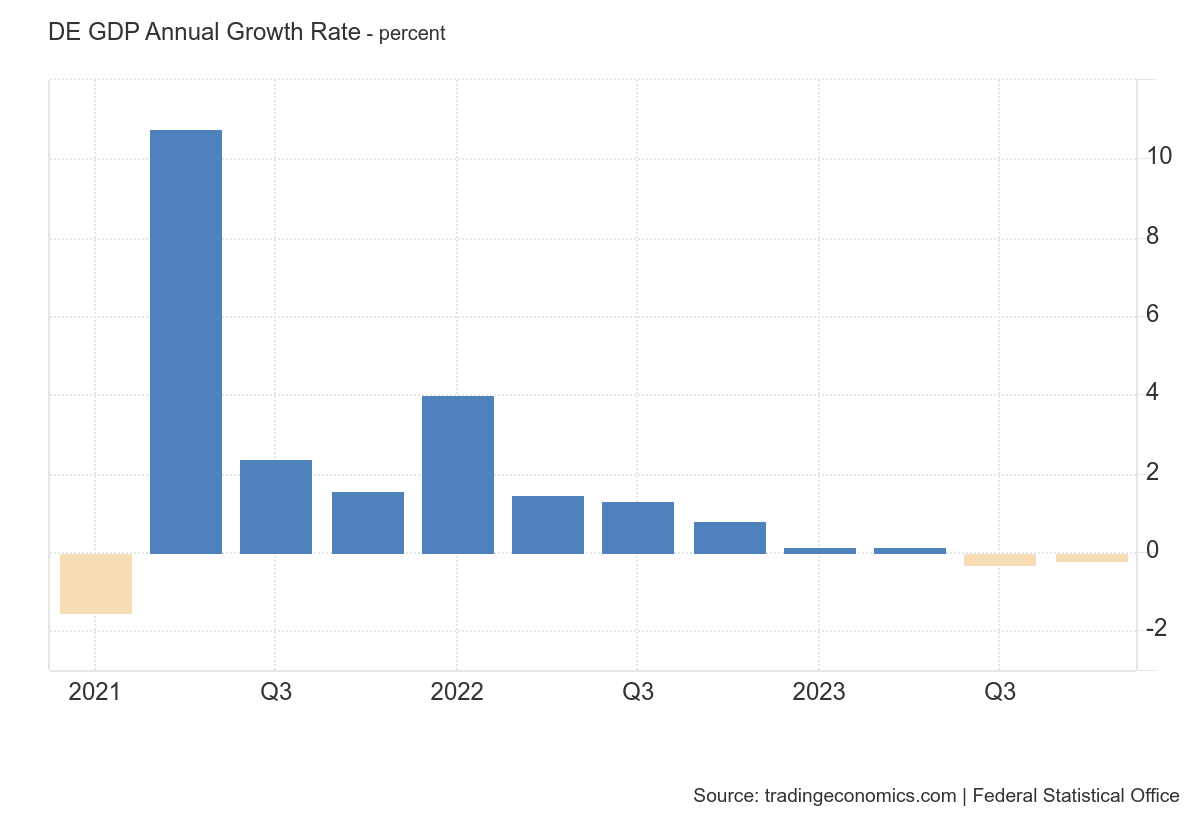

První událostí je změna výhledu na ekonomický růst v Německu. Německá vláda nyní předvídá, že růst HDP bude letos 0,2 %. Ještě v říjnu přitom odhadovala 1,3 %. Jen pro připomenutí, německá ekonomika byla loni v recesi, HDP se snížil o 0,3 %. Německo je ekonomický motor Evropy. Pokud nefunguje, nebude na tom dobře ani celé evropské společenství států.

Dále je potřeba podotknout, že odhad provádí sama německá vláda. Ta musí být z principu optimistická. Odhadovaný růst 0,2 % je od dalšího roku v recesi vzdálen na úrovni statistické chyby. Může se proto klidně stát, že německá ekonomika zažije snížení HDP dva roky po sobě.

Proč se Německu nedaří?

Důvodů, proč se Německu nedaří, je více. Prvním (o němž se nemluví) je nefungující byznys model mnoha tamních exportních firem. Byl postavený na nízkých cenách energií a na vývozu mimo EU, hlavně do Číny. Čína se ale také ekonomicky potácí. A ceny energií nebudou v Německu už nikdy dosahovat úrovně před válkou na Ukrajině.

Druhým důvodem je zpomalení ve stavebnictví a na realitním trhu. Sektor stavebnictví zažívá propad 19 % kvůli vysokým úrokovým sazbám. Německý ministr financí Christian Lindner si na ně permanentně stěžuje.

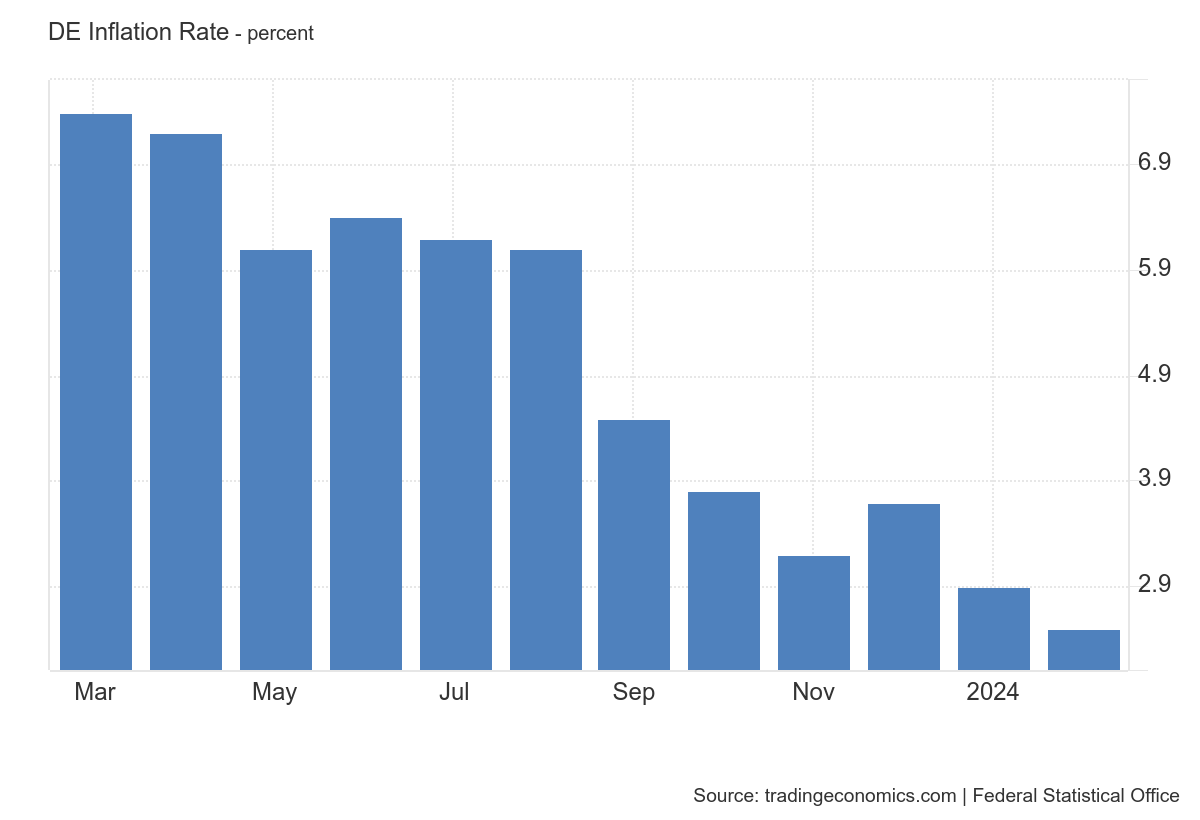

Problém je však v tom, že letošní inflace je odhadovaná na 2,8 %, tedy ještě silně nad inflačním cílem. Pokud tedy bude ECB přísně racionální, nemá důvod sazby výrazně snižovat. Nesmíme zapomínat ani na to, že sazby na euru jsou níže než americkém dolaru. Druhý rok ekonomické recese v Německu by se projevil silně negativně i u nás. Zpomalení německé ekonomiky a tuzemský konsolidační balíček nevytváří zrovna dobré prostředí pro českou ekonomiku.

Vysoký schodek francouzských veřejných financí

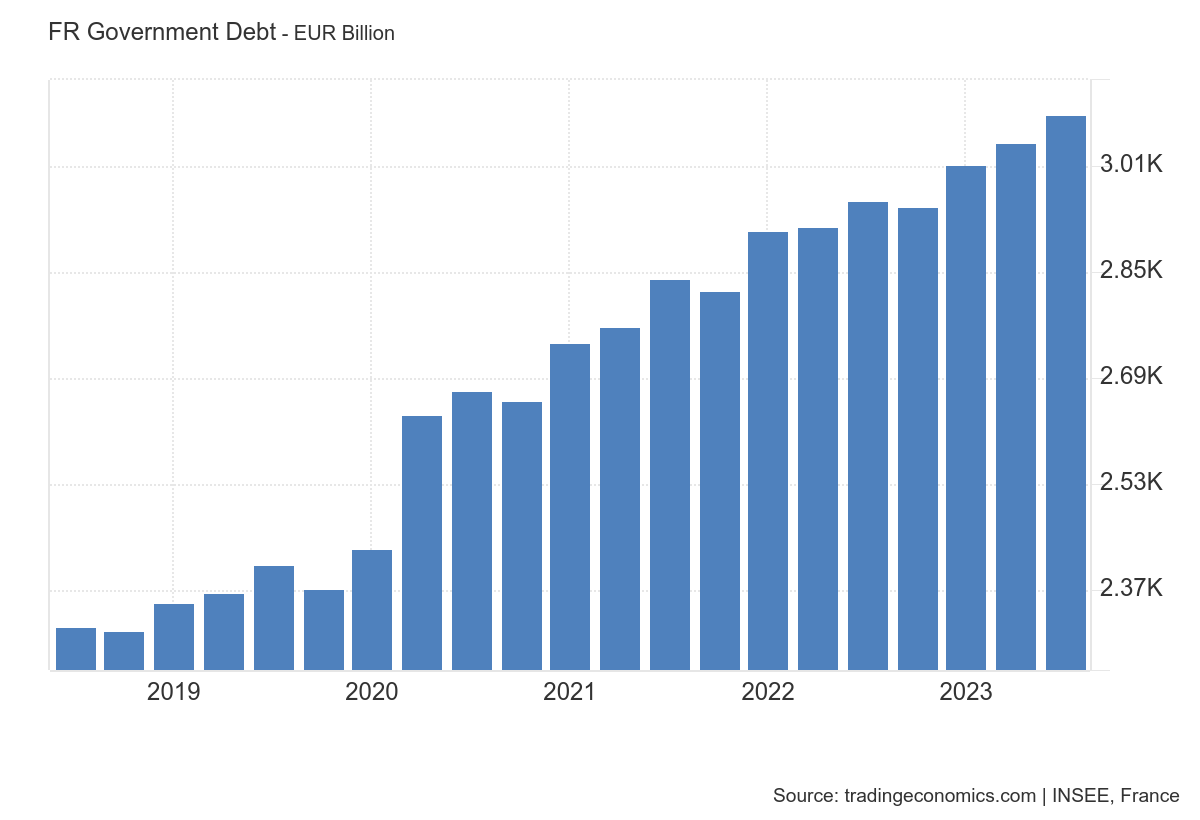

Není to jen Německo, kdo má problémy. Francouzský statistický úřad zveřejnil, že schodek státního rozpočtu dosáhl 154 miliard euro, což představuje 5,5 %. Francouzské ministerstvo financí odhadovalo pouze 4,9 %.

Problém je, že schodek je větší než v roce 2022, kdy panovala energetická krize a platila ještě covidová opatření. V roce 2023 se schodky veřejných financí měly již vracet k normálu. Ve většině evropských zemí se tak stalo. Redukce sice nebyly nějak závratné, ale nedošlo ke zhoršení situace tak jako ve Francii.

Jejím problémem je, že nemá kde brát. Premiér Gabriel Attal řekl, že se musí hledat nové zdroje daní. To je jen potvrzení toho, že okřídlené Špidlovské „zdroje jsou“ neplatí. Státní dluh v jistém smyslu není nic jiného než odložené daně. Levicově smýšlející lidé samozřejmě vidí šanci na umoření dluhu v tom, že ho vyřeší sám ekonomický růst. Matematicky to funguje.

Problém Evropy, a zejména Francie a Německa, je ale právě v tom, že se žádný ekonomický boom nečeká. Hlavní tahouni aktuálního růstu jsou umělá inteligence, léky na hubnutí, bitcoin a ostatní kryptoměny. S jedinou výjimkou léků na hubnutí, kde evropskou vlajku drží dánská společnost Novo Nordisk, tyto sektory Evropu naprosto míjí. Francie se pomalu ale jistě dostává do dluhové pasti.

Ani nové daně totiž nemusí vyřešit pokles příjmů jejího státního rozpočtu. Zdanění firem a jednotlivců je tak velké, že nárůst daní již příjmy nezvětšuje. Francouzský stát si letos bude muset půjčit něco mezi 300 až 400 miliardami eur na svůj běžný provoz. Jestli se zhorší jeho úvěrový rating, bude to velký problém. V této perspektivě katastrofického stavu veřejných financí se nelze divit, že Emmanuel Macron vidí řešení ve válečné ekonomice.

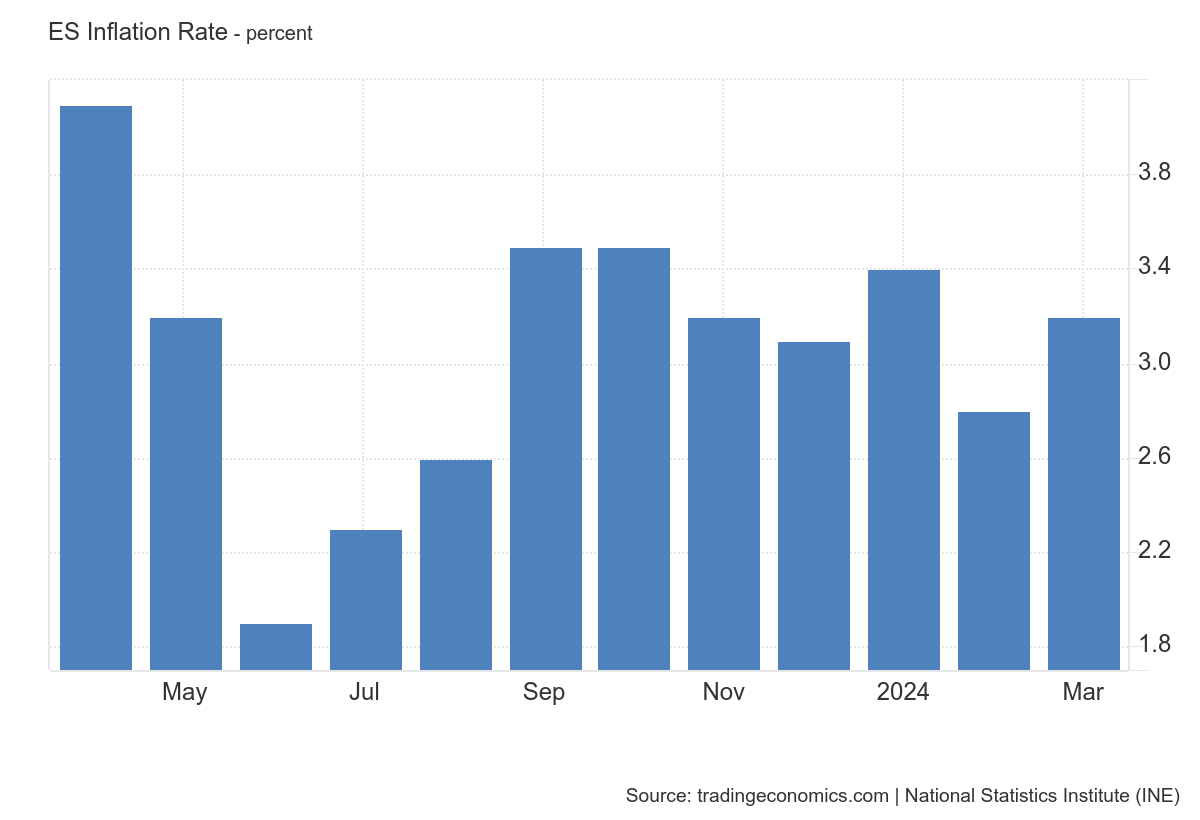

Překvapivý nárůst španělské inflace

V Evropě ještě zůstaneme. Španělský statistický úřad uvedl, že domácí inflace měla v březnu podle odhadů dosáhnout 3,2 %. Po nadějném únoru, kdy byla 2,8 %, tedy znovu stoupla nad 3 %.

Vysoké úrokové sazby již hodně dusí evropskou ekonomiku. Na rozdíl od USA, které mají silný HDP, je mnoho evropských zemí již v recesi anebo se k ní blíží.

Problém je však v tom, že pokud by se ECB rozhodla snížit svoje sazby, oslabení eura by bylo automatické a možná ještě silnější, než se dnes předpokládá. Slabé euro by automaticky přineslo větší inflaci, protože komodity, a to zejména ropa, jsou kótované v dolarech. Vzrůst ceny ropy by inflaci znovu rozdmýchal. ECB je opravdu v těžké situaci. Buď přidusí evropskou ekonomiku ještě víc, anebo svůj boj s inflací prohraje.

Světové akciové trhy v zeleném s výjimkou asijských trhů

Asijským trhům se moc nedařilo. Čínská vláda nepřišla se silnou komunikací, která by dala naději na výraznější podporu domácí ekonomiky. Ba právě naopak. Mluví se o tom, že realitní krize se pomalu ale jistě přelévá do čínského bankovního sektoru. Stejně tak se nedařilo Japonsku. Sílí v něm hlasy upozorňující na to, že jakkoliv japonská centrální banka zvedla sazby ze záporných hladin, další zpřísňování měnové politiky nechystá.

Burza v Šanghaji odepsala 0,65 %, japonský index Nikkei 225 ztratil 1,27 %. Lehce v zeleném zakončil týden hongkongský burzovní index Hang Seng se ziskem 0,23 %.

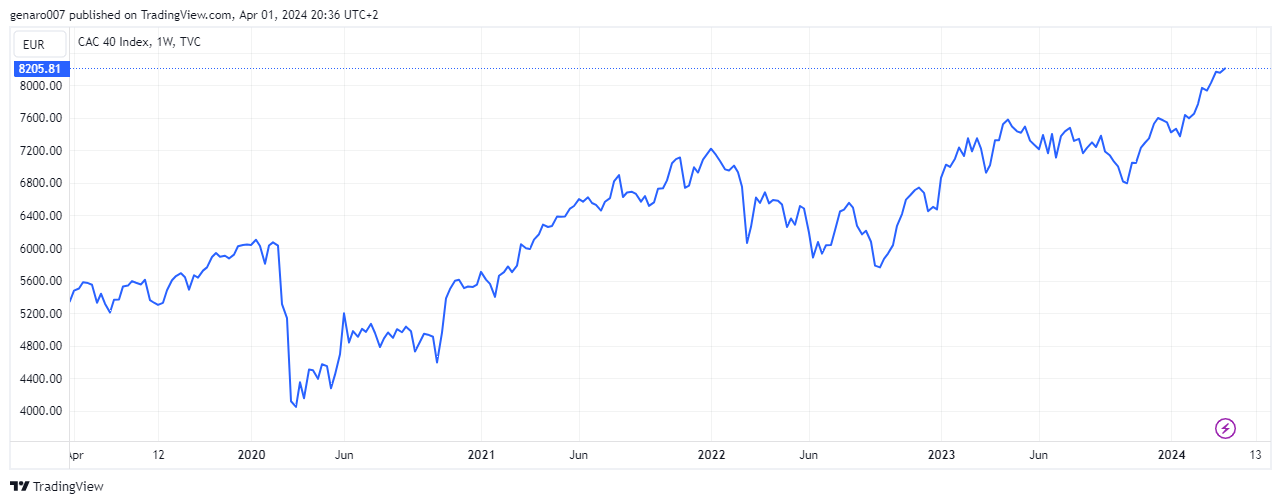

Na evropských burzovních trzích se navzdory špatným makroekonomickým číslům obchodovalo pozitivně. Londýnská burza uzavřela týden se ziskem 0,27 %, francouzský CAC 40 si připsal 0,66 %. Německý Dax dokonce vyrostl o silných 1,64 %. Pokud se dnes často hovoří o tom, že zámořské akciové indexy jsou odtržené od ekonomické reality běžného člověka, platí to o těch evropských dvojnásob. A to nehledě na geopolitická rizika poslední doby. Francie a Polsko se zdají být pouhý krok od vyslání svých vojáků na Ukrajinu. Toto nebezpečí evropské trhy naprosto ignorují.

V zámoří rostl především průmyslový Dow Jones, který si připsal 0,84 %. O něco hůře dopadl index S&P 500 se ziskem 0,39 %. Technologický Nasdaq však překvapivě zůstal v červených číslech, odepsal 0,3 %. Dolů ho táhly akcie Meta (-4,71 %), Nvidia (-4,17 %), Netflix (-3,29 %) a dalších společností.

Prozkoumejte akcie na platformě XTB

Bitcoin zpět nad 70 000 dolary

V době psaní článku se bitcoin znovu ustálil nad úrovní 70 000 dolarů. Opět tak sebral vítr z plachet všem, kdo ho už odepisovali. Hlavním důvodem bylo, že tok do spotových bitcoinových ETF byl znovu pozitivní. Podle údajů společnosti BitMex tvořil za poslední týden 1,2 miliard dolarů.

Někteří analytici si mysleli, že cesta vzhůru by mohla být ještě rychlejší. Bitcoin však zbrzdily makroekonomické údaje. Revize amerického HDP ukázala, že ekonomika USA rostla ve čtvrtém čtvrtletí 3,4 % namísto odhadovaných 3,2 %. Čísla PCE inflace taktéž nejsou příznivá v tom směru, že by urychlila pivot Fedu.

V každém případě si bitcoin buduje dobrou pozici pro další růst. Stabilita by mu v příštích týdnech pomohla, protože se očekává, že blížící se halving silně zvedne jeho volatilitu.

Závěr: Další klidný týden na obzoru

V pondělí zůstanou trhy zavřené, takže nás čeká další zkrácený týden. Ten navíc nemá v kalendáři mnoho důležitých dat, kdy by se zveřejňovaly makroekonomické údaje. Tradičně se budou publikovat JOLTS Job Openings a Nonfarm Payrolls, jež se týkají amerického pracovního trhu. Ten je však relativně stabilní, takže nelze očekávat nějakou větší změnu.

V středu by mohl trhy pozitivně, či negativně překvapit odhad březnové inflace v zemích EU. Trhy očekávají stabilní hodnotu 2,6 %, jež je však ještě vzdálená dvouprocentnímu inflačnímu cíli.

Investujte do bitcoinových ETF na platformě XTB