Rok 2026 pokračuje doslova zběsilou jízdou. Už se toho na finančních trzích stalo tolik, že by to vystačilo prakticky na několik měsíců. Tento rychlý sled různých událostí je sám o sobě signálem velkého rizika. Nikdy nezapomínejte, že riziko na trzích nepřichází z jedné události nebo z jednoho nebezpečného místa, ale většinou z několika míst najednou. Jednu krizi dokážou investoři ještě nějak zvládnout, ale nebezpečí představuje právě souběh několika krizí.

Jako příklad můžeme uvést třeba otázku, zda umělá inteligence je bublina, či nikoliv. Dnes už jde o známé dilema a investoři jsou na něj připraveni. Člověk buď pomalu snižuje svoji expozici v sektoru, nebo se zajišťuje proti propadu technologických akcií.

Ale kdyby se k tomu přidala překvapivě i americká měnová politika, už by zvládání rizika bylo velmi obtížné. A nejde přitom jen o měnovou politiku USA, ale také Japonska či Evropské unie.

Když navíc vypukne ještě konflikt v Íránu, tak prakticky není možné takovou krizi zvládnout. A právě to je na současné situaci velmi palčivé. Nebezpečí je na trhu opravdu hodně a uplynulý týden to jen potvrdil. Zkusíme si proto některá z nich projít. Nebude to kompletní seznam, ale půjde o rizika, která byla v uplynulém týdnu nejvíce vidět.

Nezávislost Fedu v ohrožení?

Týden začal velmi nejistě, protože se na začátku ukázalo, že americké ministerstvo spravedlnosti se zajímá o osobu Jeroma Powella. Ten se měl dopustit zpronevěry, když renovace sídla Fedu byla předražena o 700 milionů dolarů oproti původnímu plánu. Samotné vyšetřování není nic zcela nového.

Novinkou je však to, že by Jerome Powell mohl skutečně stanout před soudem. Už jen tato skutečnost by stačila k tomu, aby výrazně otřásla vírou trhů v nezávislost Fedu jako instituce.

Ale nezůstalo jen u toho. Powell si vzal slovo a velmi přímo ukázal na Donalda Trumpa s tím, že za tímto obviněním stojí on a jeho snaha kontrolovat americký Fed. Přestože Trump Powella na veřejnosti prakticky šikanoval, Powell se k těmto útokům dosud nikdy výrazněji nevyjadřoval a zachovával si svou kamennou tvář. Nyní však pomyslná kapka způsobila, že pohár trpělivosti přetekl. I velmi chladný a zdrženlivý Powell začal reagovat. Trump toto obvinění samozřejmě popřel.

Prozkoumejte ETF na platformě XTB

Využijte časového testu ve svůj prospěch.

Širší kontext a signály pro budoucnost

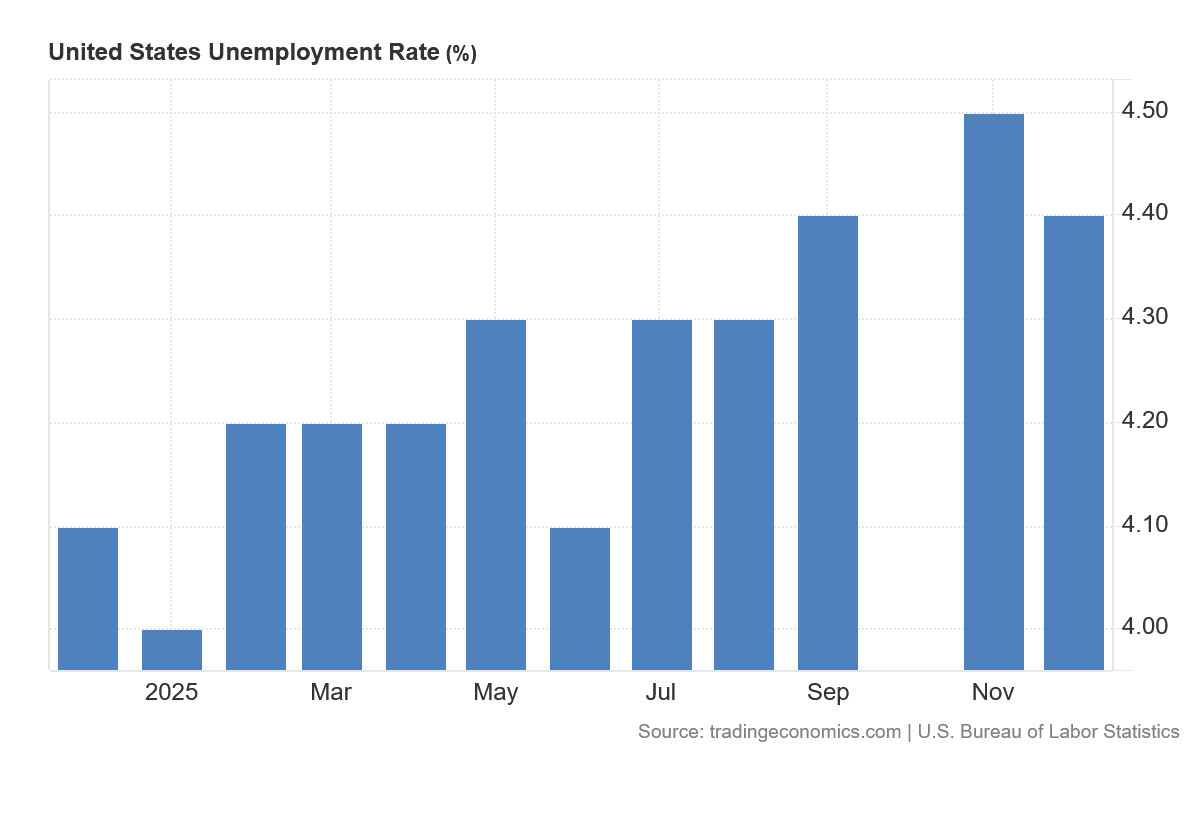

Osobně si myslím, že celou aféru je třeba vnímat v daleko širším kontextu. Powell v květnu končí. Na posledním zasedání Fedu byly sazby sníženy a projekce Fedu byla nastavena velmi šikovně. Prakticky dává Fedu mandát ke snižování sazeb. Projekce nezaměstnanosti pro rok 2026 na úrovni 4,4 % znamená, že pokud se nezaměstnanost dostane nad tuto hranici, další snížení sazeb bude možné obhájit mandátem Fedu pečovat o americký trh práce.

Prosincová čísla nezaměstnanosti přitom právě 4,4 % dosáhla. Když k tomu připočteme, že Powell s předstihem ukončil kvantitativní utahování, tak už jen těžko můžeme čekat, že by mohl udělat pro Trumpa ještě výrazně víc, aniž by měnová politika Fedu ztratila racionalitu.

A zde je první zásadní kámen úrazu. Trump dává najevo, že by se mu líbily sazby okolo jednoho procentního bodu. Nevíme, zda jde o jeho klasický nátlakový „bluf“, nebo to myslí vážně. Když k tomu připočteme obviňování šéfa Fedu, že kvůli nesnížení sazeb poškozuje Ameriku vysokými úroky ze státního dluhu, je zřejmé, že jde spíše o politický nátlak než o ekonomicky podloženou realitu.

Velké snížení sazeb by sice okamžitě snížilo výnosy na krátkodobých dluhopisech a USA by tak krátkodobě ušetřily na úrocích, ale na dlouhodobých dluhopisech by se pohyb mohl obrátit opačným směrem. Nízké sazby by totiž znamenaly větší inflaci. Inflační očekávání by se automaticky promítla do výnosů dlouhodobých dluhopisů. Ušetřené peníze by tak USA později vyplatily ve vyšších úrocích.

Vzkaz budoucímu guvernérovi

Druhý a možná ještě důležitější kámen úrazu je vzkaz pro budoucího guvernéra Fedu. Trump velmi jasně ukazuje, že pokud ho nový guvernér nebude poslouchat, čeká ho velmi pečlivá kontrola ze strany státních institucí. A to zrovna není pracovní prostředí, do kterého by se člověk hrnul.

Situace kolem Fedu je v tuto chvíli opravdu vážná v tom, že je extrémně obtížné cokoli projektovat do budoucnosti. Trhy přitom potřebují nějakou viditelnost dopředu a tu nyní s Donaldem Trumpem v Bílém domě vůbec nemají. Měnová politika se tak stala jedním z největších rizik a pravděpodobně jím zůstane minimálně do první poloviny roku 2026.

Kreditní karty: Populární návrh, nebezpečný dopad

Druhou událostí, která znovu uvrhla trhy do nejistoty, byl další Trumpův návrh. Prezident plánuje oslavit svůj první rok ve funkci tím, že chce zastropovat úroky na kreditních kartách na úrovni 10 %.

Na první pohled se to zdá jako dobrý nápad, když si uvědomíme, že úroky na kreditních kartách v USA často přesahují 25 %. A mnoho Američanů vlastní více karet najednou. Pro nás v Česku je taková situace poměrně nepředstavitelná, ale Američané na ni již dlouho zvyklí.

Zde se však dostáváme k důležitému bodu. I když zavedení stropu zní jako rozumná myšlenka, automaticky by vytvořilo značný tlak na posuzování bonity klientů. Velké množství stávajících držitelů karet by ztratilo možnost dále si půjčovat. Domácí spotřeba by se tak mohla výrazně zadrhnout. A právě to by si americký prezident nejspíš nepřál.

Trump za chvíli rozhoduje o všem?

Druhá zásadní otázka je, že prezident USA nemá možnost takové opatření prosadit jednostranně, bez Kongresu. Vzhledem k síle americké bankovní lobby není vůbec jasné, zda by podobný návrh Kongresem vůbec prošel.

Buď tedy Trump pouze čeřil vodu, nebo se pokusí prosadit myšlenku nějakou nestandardní cestou. Druhá varianta by pro trhy byla ještě horší, protože by šlo o další příklad, jak si prezident usurpoval stále větší moc v americké demokracii.

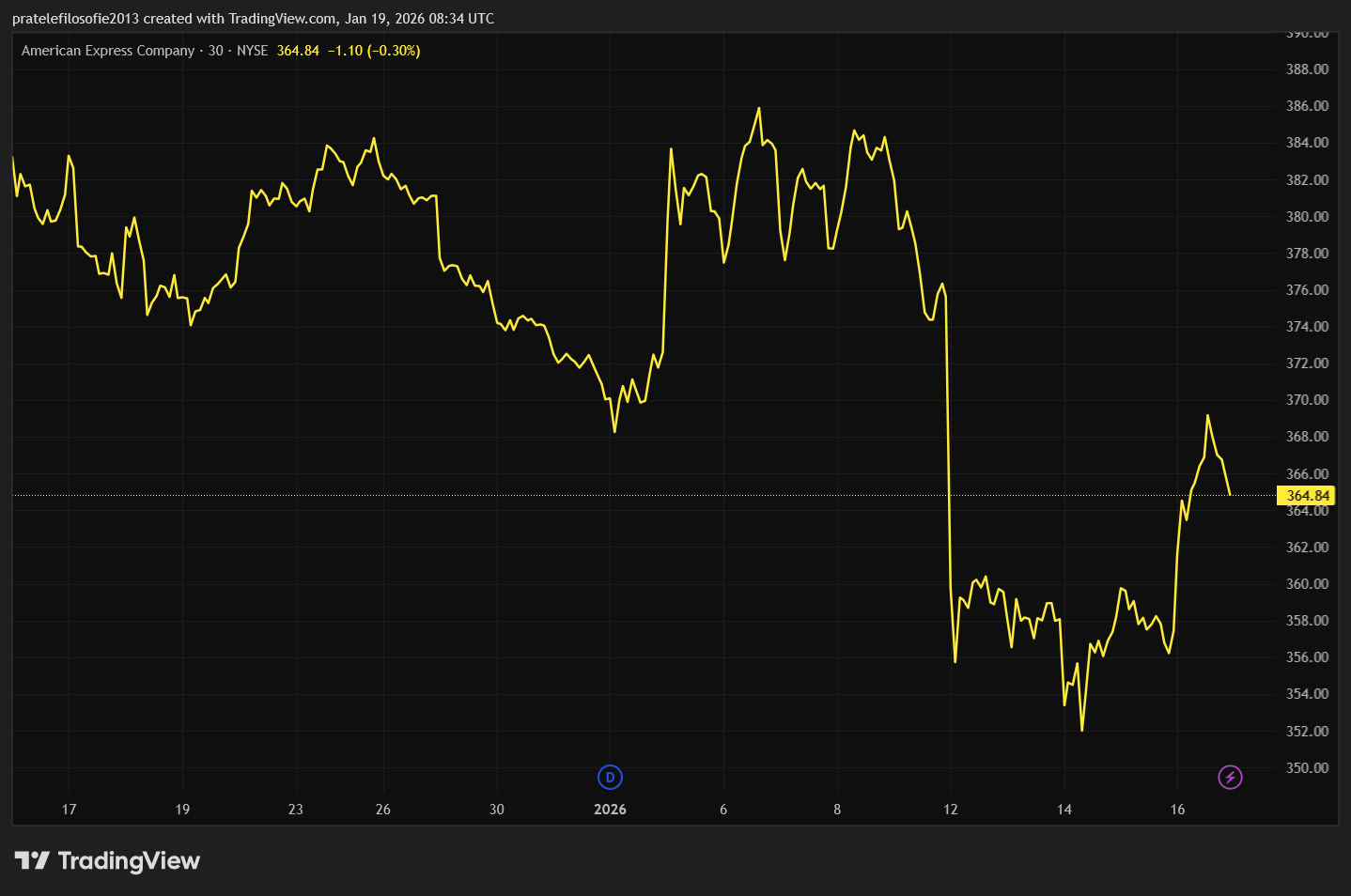

A to zdaleka není vše. Jakmile se tato informace dostala do éteru, americké banky a provozovatelé finančních služeb se okamžitě dostaly do výprodejů. To přišlo velmi nevhod právě v době, kdy banky publikují své hospodářské výsledky. Ty jsou vcelku dobré, místy až výborné. Problém je ale v tom, že roky hojnosti pravděpodobně končí.

Snížení sazeb totiž samo o sobě bude tlačit úrokové marže dolů. A kdyby Donald Trump úroky na kreditních kartách nakonec skutečně zastropoval, banky by zažily výrazný propad ziskovosti. Bankovní sektor se tak tento týden ocitl pod silným tlakem.

Prozkoumejte akcie na platformě XTB

Jeden sektor by nevadil – problém je v souběhu

Jak jsem psal již v úvodu, jeden sektor pod tlakem by ještě tolik nevadil. Bohužel se během týdne dostal pod výrazný tlak i celý sektor umělé inteligence. Zatím nejde o očekávané splasknutí bubliny, ale vyrojily se další vážné pochybnosti.

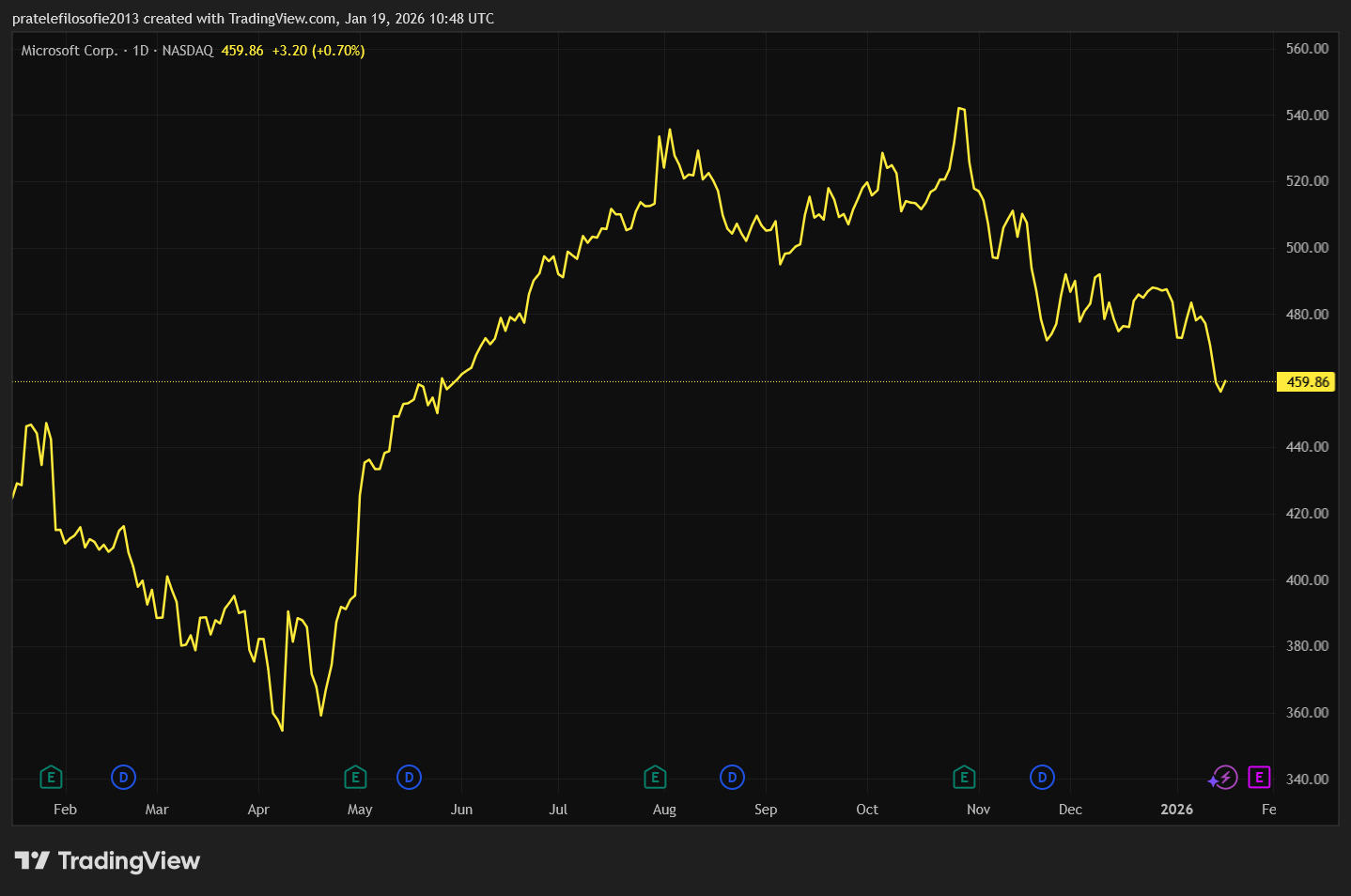

První se týkají Microsoftu, který se propadl na sedmiměsíční minima. Microsoft byl dosud vnímán jako jasný vítěz AI revoluce. Jde o firmu s obrovským cash flow a globální sítí klientů. Ukazuje se však, že adopce jejich AI služeb probíhá, ale ne tak rychlým tempem, jaké by trh ocenil.

Sektoru navíc nepomohlo, že Trump podle očekávání povolil opětovný vývoz čipů na čínský trh, byť s pětadvaceti procentní přirážkou. Číňané však tvrdí, že o tyto čipy již nemají zájem. Jen na okraj dodejme, že Čína na současné dění reagovala varováním domácím firmám, aby nepoužívaly služby v oblasti IT bezpečnosti od amerických a izraelských výrobců. Na tuto zprávu negativně reagovaly například akcie společnosti Fortinet.

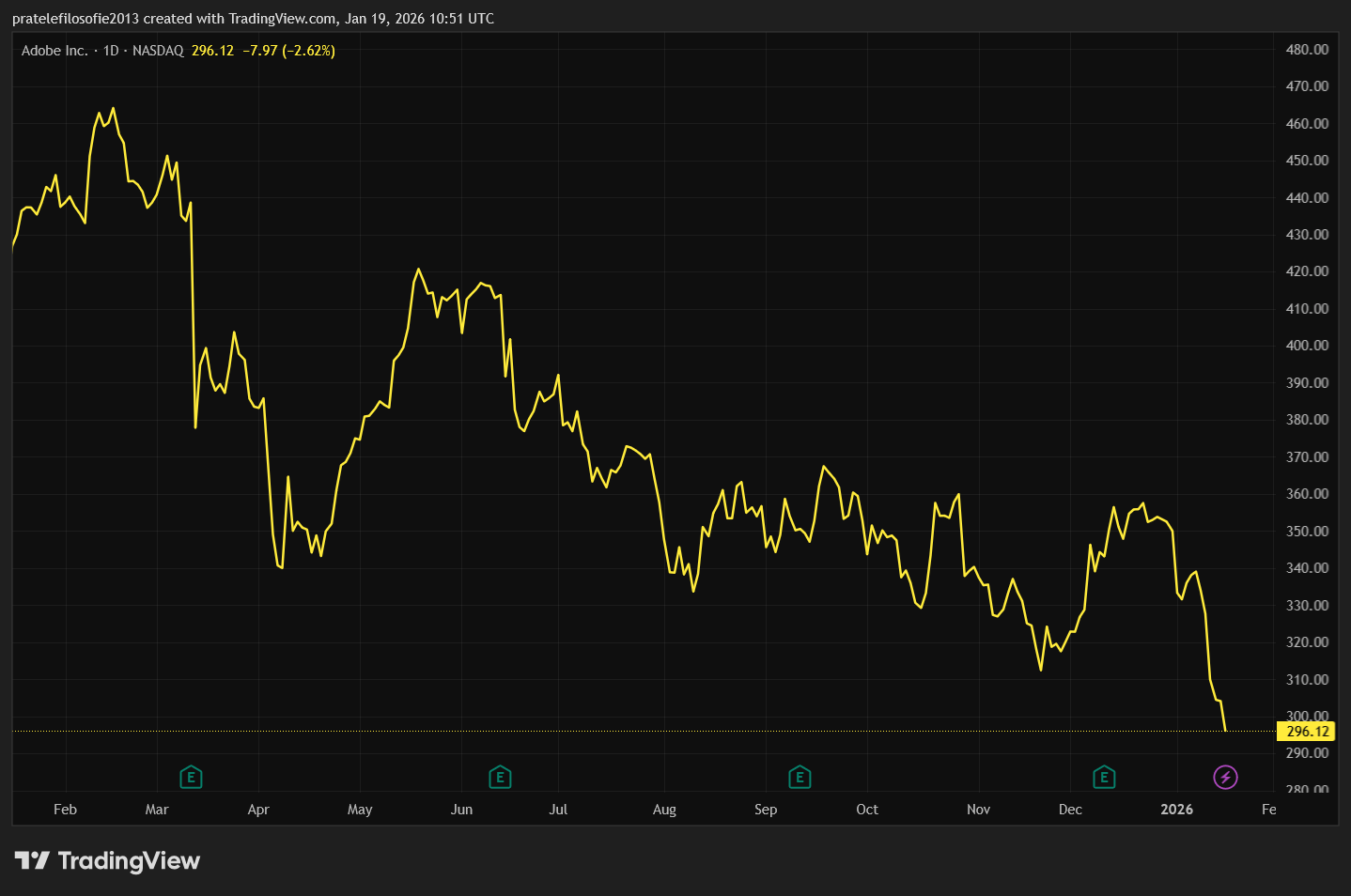

Další nepříjemností byl pokles akcií firem jako Salesforce a Adobe. Investoři začali spekulovat, že klasické softwarové společnosti budou v horizontu několika let nahrazeny pokročilými jazykovými modely.

To je samozřejmě možné. Přesněji řečeno, dodavatelé sofistikovaných softwarových řešení na míru budou ještě nějakou dobu odolávat, ale pro běžné uživatele přestane mít velký smysl předplácet si jiné služby než právě ty založené na jazykových modelech.

Akcie Adobe jsou pod tlakem již delší dobu. Za poslední rok ztratily více než 30 %. Jejich P/E ratio se nyní pohybuje okolo 17, což je na softwarovou firmu prakticky zadarmo. Pokud se strach z umělé inteligence ukáže jako přehnaný, jsou akcie opravdu levné. Pokud ne, může se Adobe stát jednou z nečekaných obětí AI revoluce.

Geopolitika: Írán, Grónsko – Rizika, která nespí

A to je stále jen část problémů, které trhy minulý týden sužovaly. Nemluvě o geopolitických rizicích, jako je Írán nebo Grónsko. Potenciální útok na Írán by mohl velmi výrazně zatřást cenami ropy, ale i celými akciovými trhy. Otázkou zůstává, zda by íránský režim v takovém případě nereagoval plnou silou proti Izraeli.

U Grónska situace rovněž houstne. Trump oznámil, že zavede dodatečné desetiprocentní clo na zboží ze zemí, které vyslaly vojáky do Grónska. Cla mají začít platit od 1. února. Prostor pro jednání stále existuje. Uvidíme, jak zareaguje především francouzská burza, protože firmy z oblasti luxusního zboží či vývozci alkoholu by mohly výrazně oslabit.

Pokud by tyto státy pokračovaly v posílání vojáků do Grónska, mají se připravit na další zvýšení cel od června. V každém případě je Grónsko dalším prvkem, který významně zvyšuje celkovou nestabilitu trhů.

Akciové indexy: I přes nárůst nejistot některé indexy rostou

Poslední dobou se zatím potvrzuje, že hlavní ekonomické centrum se pomalu, ale jistě přesouvá do Asie. Jihokorejský index Kospi pokračuje ve spanilé jízdě. Pouze za minulý týden přidal 5,55 % a od začátku roku už má zisk přes 14,87 %.

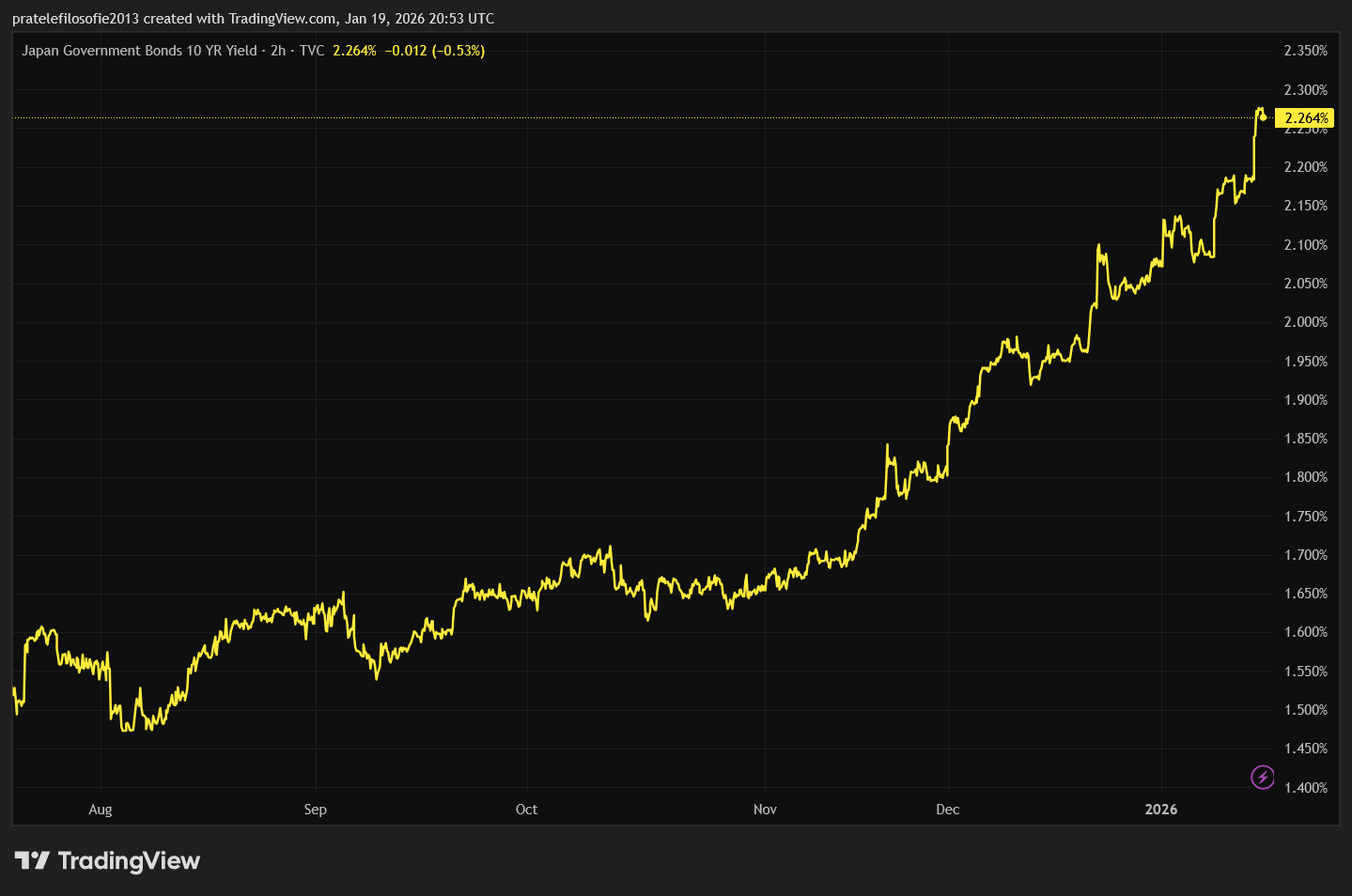

Na druhé místo se dostal japonský Nikkei s týdenním ziskem 3,84 %. Hlavním důvodem růstu byla možnost předčasných voleb v Japonsku. Nová premiérka je chce vypsat, aby získala větší mandát pro ještě více uvolněnou měnovou politiku. Od tohoto záměru ji zatím neodrazují dále stoupající výnosy na japonských desetiletých dluhopisech.

Ještě chvíli a japonské dluhopisy budou nabízet japonským investorům slušné zhodnocení, které jim bude stačit, aby nemuseli provozovat riskantní carry trade. Dařilo se i hongkongskému Hang Sangu, který připsal přes 2,34 %.

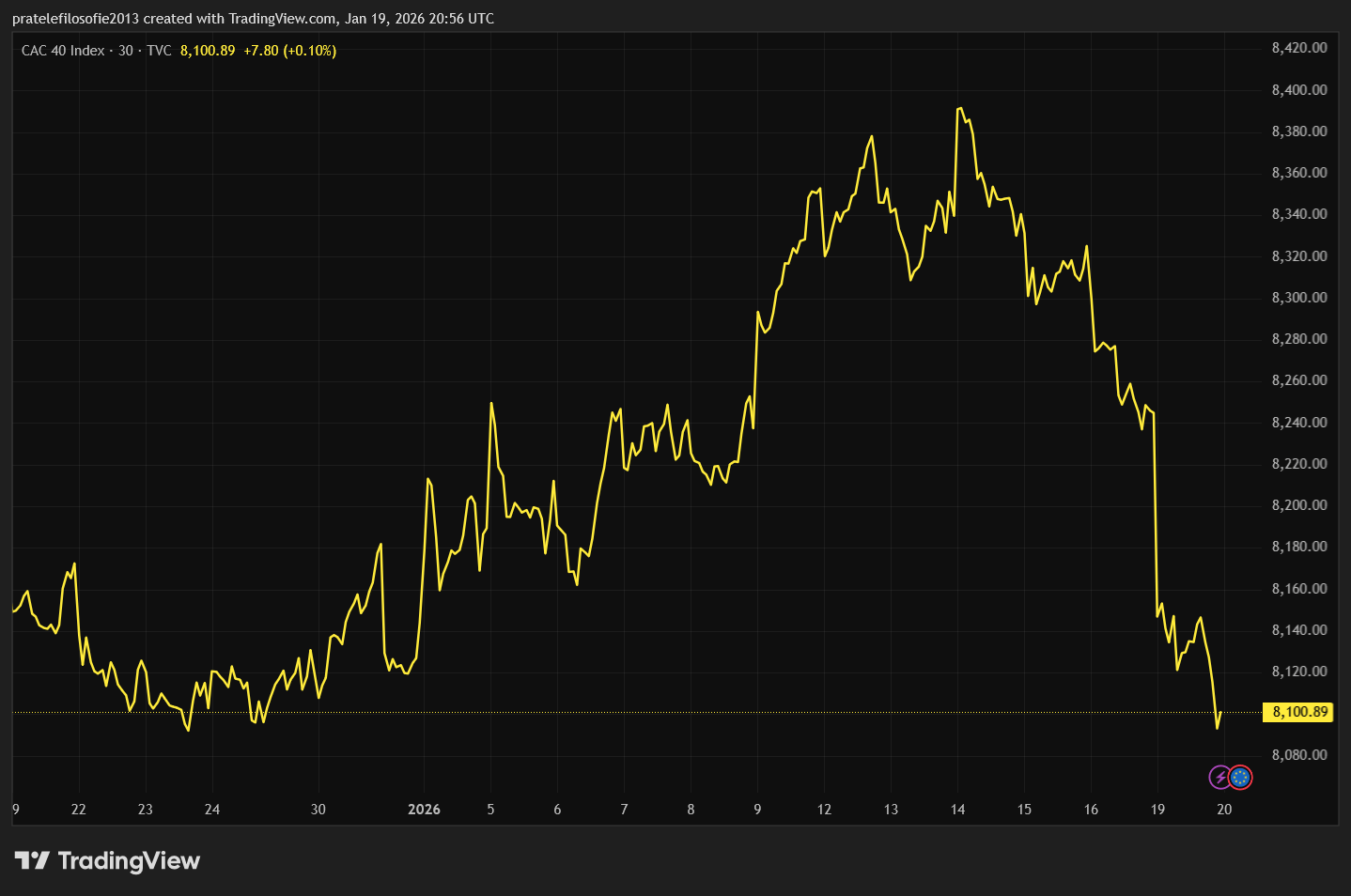

V Evropě již situace nebyla tak optimistická. Britský FTSE přidal 1,09 %. Německý DAX se ještě udržel v zelených číslech s hubeným týdenním ziskem 0,14 %. Francouzský CAC 40 se propadl o 1,23 %. Francouzské investory totiž možná čeká další vládní krize okolo státního rozpočtu.

Situace v USA byla pesimistická. A mohlo by být hůř, kdyby BlackRock nepublikoval výborné výsledky a nepřipomněl sílu amerického finančního sektoru. Průmyslový Dow Jones oslabil o 0,29 %. Index S&P 500 ztratil 0,38 %. Technologický Nasdaq ztratil 0,66 %.

V tomto kontextu, kdy tři hlavní americké indexy oslabovaly, ční výkon indexu Russell 2000, který naopak přidal přes 2 %. Komentátoři amerických finančních trhů si to vysvětlují jako potvrzení toho, že na amerických trzích dochází k rotaci kapitálu od velkých firem k menším.

Kryptoměny: Kdy bude bitcoinu znovu za víc než 100 000 dolarů?

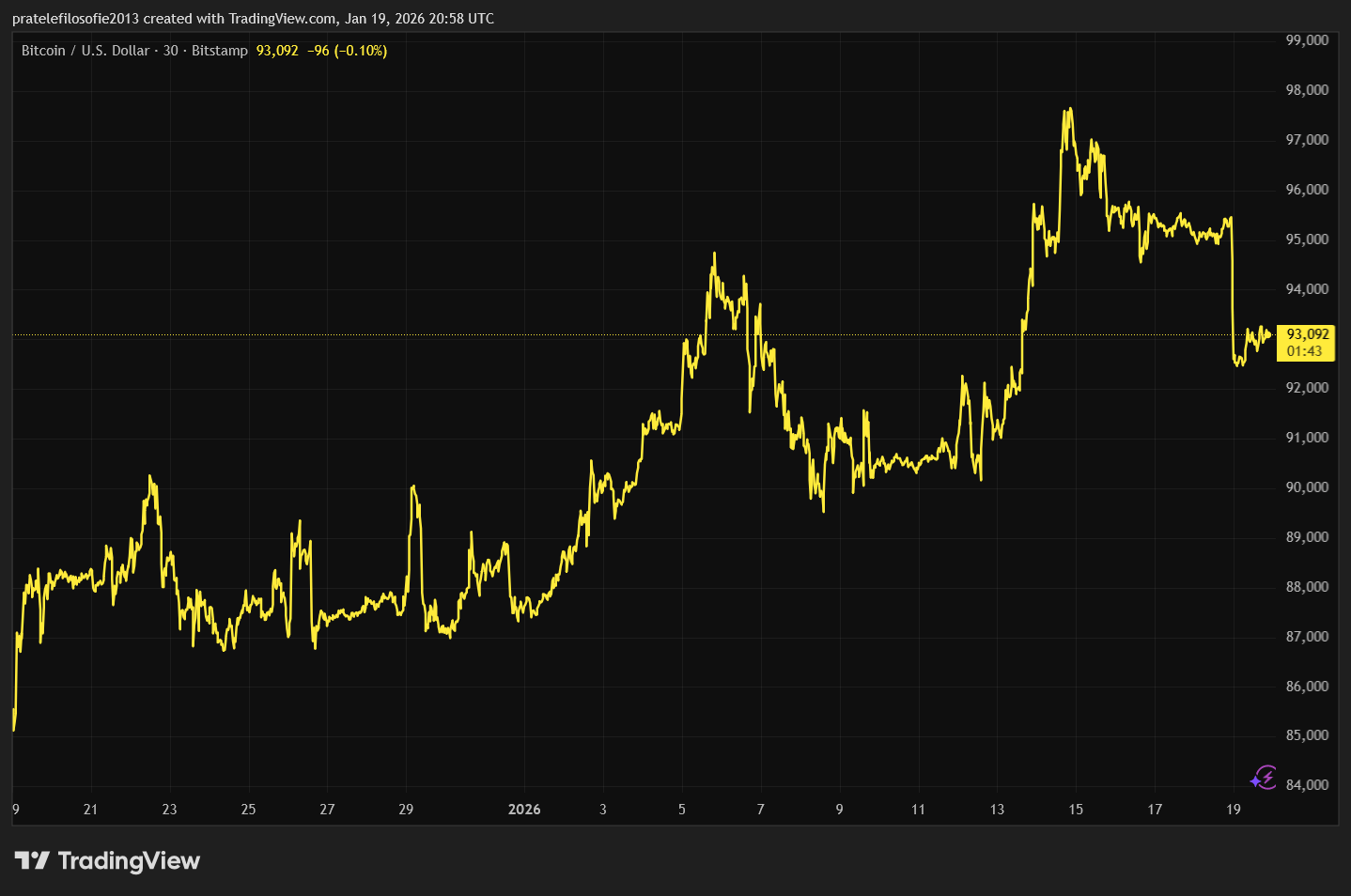

V době psaní článku cena bitcoinu činila 92 614 dolarů. Což znamenalo zápornou týdenní výkonnost 4,46 %. Bitcoin během týdne atakoval hranici 97 000 dolarů. Pro mě osobně byl tento vývoj překvapivě pozitivní. Bez nějakých jasně pozitivních zpráv se ukázalo, že bitcoin má ještě sílu přiblížit se k psychologické hranici 100 000 dolarů. Dobrá otázka je, zda ji prorazit může v dohledné době.

Samozřejmě na finančních trzích je možné všechno. Bitcoinu by však pomohlo, aby se cena zlata, ale hlavně stříbra ustálila. Vývoj na stříbře totiž daleko víc připomíná zběsilou jízdu na nějakém altcoinu. A právě zde je problém podle některých komentátorů. Velkou část spekulativního kapitálu právě teď absorbuje stříbro a potažmo i zlato.

Až se tyto dvě komodity vrátí do nějakého rozumného pásma, bude to znamenat i opadnutí zájmu ze strany spekulativního kapitálu. Když se tak stane, vytvoří se prostor pro silný růst spekulativních aktiv v čele s bitcoinem.

Investujte do bitcoinových ETF na platformě XTB

Závěr: Co čekat příští týden?

Samozřejmě dění okolo Bílého domu. Zatím to vypadá, že Evropa se nechce nějak vzdát a hledá odpověď na Trumpova cla, která zavedl na státy, které poslaly své vojáky do Grónska. Osobně se domnívám, že Evropa nic nevymyslí a Trump si prosadí svou. Takže tu máme prostor dokoupit francouzské akcie ve slevě, pokud by se nárůst napětí promítl na francouzskou burzu.

Tento týden bude relativně chudý na makroekonomická data. Ze zásadnějších čísel se dozvíme pouze míru nezaměstnanosti a inflaci ve Velké Británii.

Hlavním hybatelem dění by tak mohla být výsledková sezóna. Tento týden se představí velmi zajímavé firmy v čele s Netflixem, kde bude zajímavé sledovat, jak se vedení staví k fúzi s Warner Bros. Dále 3M, Johnson & Johnson, Halliburton – uvidíme, jestli se tato firma vyjádří k dění ve Venezuele a obchodnímu potenciálu obnovení ropy a investic do infrastruktury.

V druhé polovině týdne se dočkáme výsledků prodejce luxusního zboží LVMH. To bude také velmi zajímavé, protože čísla nám ukážou, jestli Číňané znovu mají chuť utrácet a jak moc Trumpova cla zasáhnou sektor luxusních nápojů, Intel a P&G. Takže nás čeká opravdu velmi nabitý týden.

Dlhová kríza je už za dverami, ktoré sa práve začínajú otvárať!

Peter Schiff vidí Bitcoin, ako sa pripravuje na veľký pád, zatiaľ čo sa približuje kolaps dolára. – Bitcoin News